上市公司资本结构趋势分析

2018-06-09 03:39:26董晓冬高级会计师

财会月刊 2018年11期

董晓冬(高级会计师)

一、引言

资本结构是指企业各种长期资本来源的构成和比例关系。企业资本结构关乎企业的筹资决策,影响着企业的价值。在MM理论的基础上,权衡理论、代理理论、优序融资理论、信号传递理论、市场相机抉择理论等极大地丰富了资本结构的研究,我国资本结构影响因素的研究也取得了丰富的研究成果。因此,立足于现有的研究成果,采用趋势分析的方法研究资本结构影响因素与企业资本结构变动趋势之间的同步性,可以很好地检验资本结构影响因素的有效性,为现有的研究成果提供直观的证据。同时,从较长的时间跨度来分析企业资本结构的变动趋势,可以了解我国上市公司资本结构动态变化的过程,结合相关宏观经济指标的变动情况,还可以了解在我国市场经济发展的大背景下,受经济政策、经济周期等外部经济环境因素的综合影响后我国企业资本结构的最终运动趋势。本文以我国上市公司2001~2015年的数据为样本,以运动的视角研究我国上市公司资本结构的变动情况,探寻资本结构影响因素在企业资本结构变动中的作用。

二、文献回顾

企业资本结构由内外部环境的综合作用决定。从微观层面来看,我国上市公司资本结构与企业规模[1]、固定资产比重正相关,与盈利能力、非债务税盾、成长性[2]、行业的相关性[3]负相关[4]。可以看出,资本结构不仅与当前企业的规模、资产结构、盈利能力有关,还与企业未来的发展机会相关。不同规模企业资本结构影响因素存在差异,小规模企业资本结构主要受盈利能力、投资机会和有形资产比重的影响[5]。类似于小规模企业,私有企业资本结构更容易受企业业绩波动的影响[6]。由此可见,企业规模与有形资产比重在很大程度上决定了企业的融资能力,因此在研究企业资本结构时,应在考虑不同融资能力企业特征差异的基础上考虑企业规模与固定资产比重的影响。从企业的发展机会来看,企业的资本结构与成长阶段显著正相关,与衰退阶段显著负相关[7]。企业总资产增长率的差异可以作为企业成长阶段的衡量指标,因此本文研究了企业总资产增长率与企业资本结构之间的关系。

从宏观层面来看,现有的研究主要从市场化进程、法律环境、宏观政策等方面研究其对资本结构的影响。已有研究发现,市场化进程、法律环境与债务水平负相关[8][9]。企业所在地区法律保护程度与政府廉洁程度会影响企业负债结构的选择,进而影响企业资本结构[10]。国家宏观政策对企业资本结构的影响因企业性质、规模的差异而不同[11][12];具有不同融资约束的企业对经济波动的反应也存在差异[13]。

综上所述,现有关于资本结构影响因素的研究范围覆盖到了微观与宏观的方方面面,但是有关于资本结构影响因素的研究过于依赖实证研究方法,难以直观了解企业资本结构的变动趋势。因此,本文以较长的时间跨度,通过趋势分析的方法研究企业资本结构与其影响因素变动趋势之间的同步性,进而丰富资本结构影响因素的研究。

三、研究设计与样本选取

资本结构分为狭义资本结构与广义资本结构,狭义的资本结构是指企业长期负债与权益资本之间的比例关系,即长期资本负债率;广义的资本结构指企业全部资本的构成及比例关系,即资产负债率。本文选用长期资本负债率与资产负债率作为企业资本结构的主要衡量指标,还选取了负债与权益市价比、流动比例作为替代性衡量指标。本文财务数据全部来源于CSMAR数据库,首先选取我国上市公司2001~2015年的数据,然后剔除其中金融行业的数据并对其他数据在1%的水平上进行了缩尾处理。数据处理与分析主要使用Excel与Stata 12.0软件。

四、上市公司资本结构总体变动趋势分析

从现有的资本结构衡量指标中,选取资产负债率、长期资本负债率两个主要指标,以及负债与权益市价比与流动比例两个替代性指标,分析各指标的长期变动趋势及其内部构成的变动。

(一)资本结构变动趋势

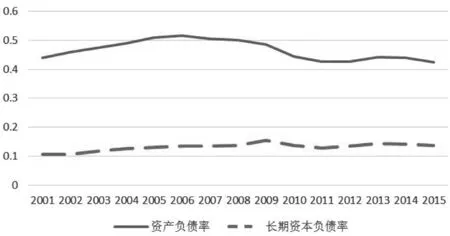

我国上市公司资本结构,即资产负债率与长期资本负债率的变动情况,如图1所示。

由图1可知,我国上市公司资产负债率的变动呈现出上升、下降、平稳三个阶段:2001~2006年资产负债率总体呈现上升趋势,2007~2011年呈现下降趋势,2012~2015年则维持在一个相对稳定的状态。这种变化趋势与我国GDP增长率的变动趋势保持一致。2007年之前我国GDP的增速在两位数以上;2007~2012年GDP的增速开始下降,加上金融危机的冲击,GDP增速受限;2012年以后我国经济增长进入新常态,经济增速从高速增长转变为中高速增长,企业整体的资产负债率也维持在一个较低的均衡水平上。我国上市公司的长期资本负债水平较低,这与我国上市公司主要依赖短期负债进行融资的行为相一致。

图1 资本结构变动趋势

(二)负债内部结构变动趋势

我国上市公司负债内部结构,即长期借款占比与短期借款占比的变动情况,如图2所示。

图2 负债内部结构变动趋势

由图2可知,短期借款的变动趋势与资产负债率的变动趋势有所差异,短期借款占比在2005~2009年间有一定程度的下降,长期借款占比在此期间有一定程度的上升。可见,在经济整体向好的市场环境中,企业扩大生产规模更倾向于选用风险较小的长期借款进行融资,而银行也更倾向于发放长期借款。2009年之后,受经济增长速度的制约,我国企业整体的负债水平较低。整体而言,长期借款占比没有明显的变动。

(三)负债与权益市价比变动趋势

我国上市公司负债与权益市价比变动情况如图3所示。

图3 负债与权益市价比变动趋势

结合图3负债与权益市价比变化曲线与图1中资产负债率变化曲线可知,2005~2007年上市公司所有者权益市价处于较高的状态,2008年上市公司所有者权益市价呈下降趋势,2013~2015年上市公司所有者权益市价呈上升趋势。可以看出:负债与权益市价比的变动在很大程度上受到我国股票市场股价的影响,而且股价波动的影响远远覆盖了负债水平变动的影响。因此,用负债与权益市场价值的比值来衡量企业资本结构受股票市场波动的影响具有很大的不确定性,目前在我国资本市场不够成熟的情况下,使用负债与权益市价比并不能真正衡量上市公司的资本结构。

(四)流动比例变动情况

我国上市公司流动比例变动情况如图4所示。

图4 流动比例变动趋势

结合图4流动比例变化曲线与图1中资产负债率变化曲线可知,在企业资产负债率上升的时期,流动比例处于下降的状态;在企业资产负债率下降的过程中流动比例会不断上升;企业资产负债率趋于稳定时企业的流动比例逐渐回归到一个较低的水平。可见,在经济平稳时期,市场对企业的偿债能力关注度较低,企业可以降低流动资产的持有水平,进而获得较高的投资收益;在经济波动时期,利益相关者对企业偿债能力的关注度较高,企业为了满足利益相关者的需求,会主动采取措施提高流动比例,如增加流动资产的持有,以向外界传递积极的市场信号。

图5 流动资产占总资产比重变动趋势

图6 流动负债占总资产比重变动趋势

由图5、图6可知,流动资产占总资产比重与流动比例的变动趋势一致;流动负债占总资产比重与流动比例的变动趋势相反。可见,在企业资产负债率下降的过程中,流动负债会下降、流动资产会增加,最终导致流动比例上升。

五、不同融资能力企业资本结构变动趋势分析

企业资本结构是其主动选择的结果还是受资源能力限制被动选择的结果?以有无长期借款作为融资能力的替代衡量指标,本文将上市公司分为两类,即有长期借款的企业和没有长期借款的企业,研究这两类企业资本结构变动趋势之间是否存在显著差异,并进一步探讨形成上市公司融资能力差异的影响因素,以及企业特征对其资本结构变动的影响。

图7 两类企业占样本总量的比例

由图7可知,拥有长期借款的企业占样本总量的比例呈现下降的趋势,没有长期借款的企业占样本总量的比例呈现上升的趋势,至2011年这两项比例渐趋平稳,大约有50%的上市公司没有长期借款。

(一)不同融资能力企业短期借款变动趋势

图8 两类企业短期借款占总资产比重变动趋势

由图8可知,拥有长期借款的企业其短期借款的规模明显高于没有长期借款的企业,说明有无长期借款可以作为衡量企业融资能力的一个替代性指标。2005~2011年间两类企业的短期负债均呈下降趋势,企业融资能力差异不能解释这一现象。

(二)不同融资能力企业资本结构变动情况

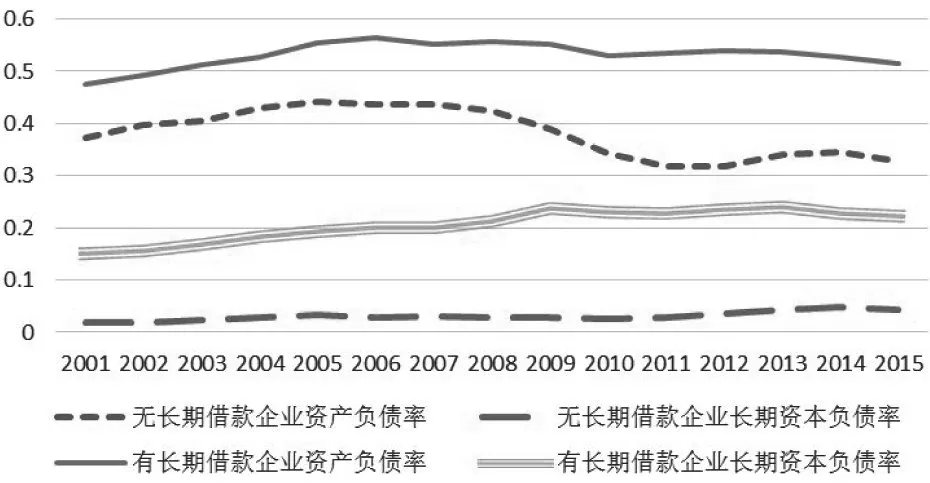

由图9可知,拥有长期借款的企业的资产负债率与长期资本负债率的变动幅度均较小。拥有长期借款的企业在资产负债率下降的同时,长期资本负债率呈现上升的趋势。这说明融资能力较强的企业可以通过增加长期负债的方式维持其资本结构的稳定性,企业资本结构变动在很大程度上受到融资能力的限制。

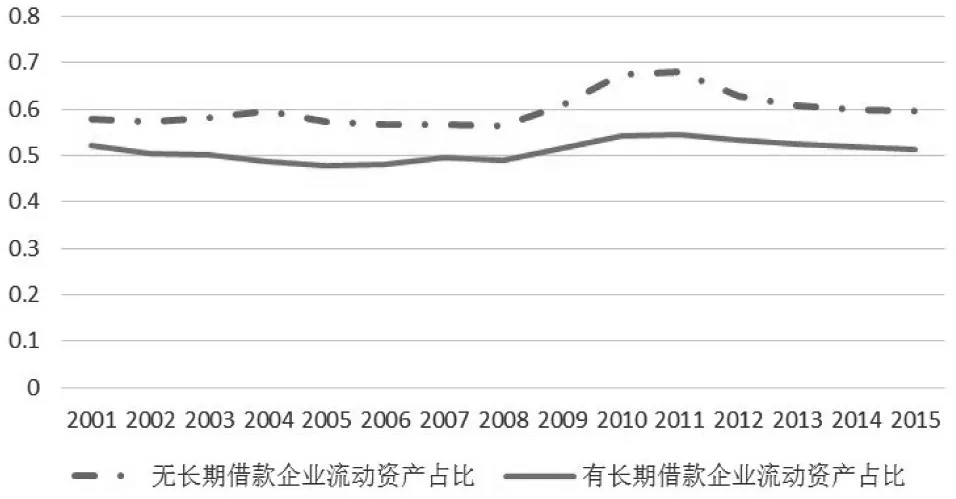

(三)不同融资能力企业流动比例的变动情况

结合图9、图10可知,企业的资产负债率与流动比例之间存在明显的反向变动关系。拥有长期借款的企业流动比例整体比较稳定,而没有长期借款的企业流动比例在2008~2012年间明显上升,之后逐渐下降。

图9 两类企业资本结构变动趋势

图10 两类企业流动比例变动趋势

图11 两类企业流动资产占总资产比重变动趋势

图12 两类企业流动负债占总资产比重变动趋势

企业会通过增加流动资产并减少流动负债的行为来调整其流动比例。由图11、图12可知,拥有长期借款的企业流动资产与流动负债占比的变动较为平稳,这进一步证实了融资能力比较差的企业在经济不景气时,其外部利益相关者可能更关注其偿债能力。在融资能力较差的企业中流动比例具有信号传递的功能。

(四)不同融资能力企业特征差异

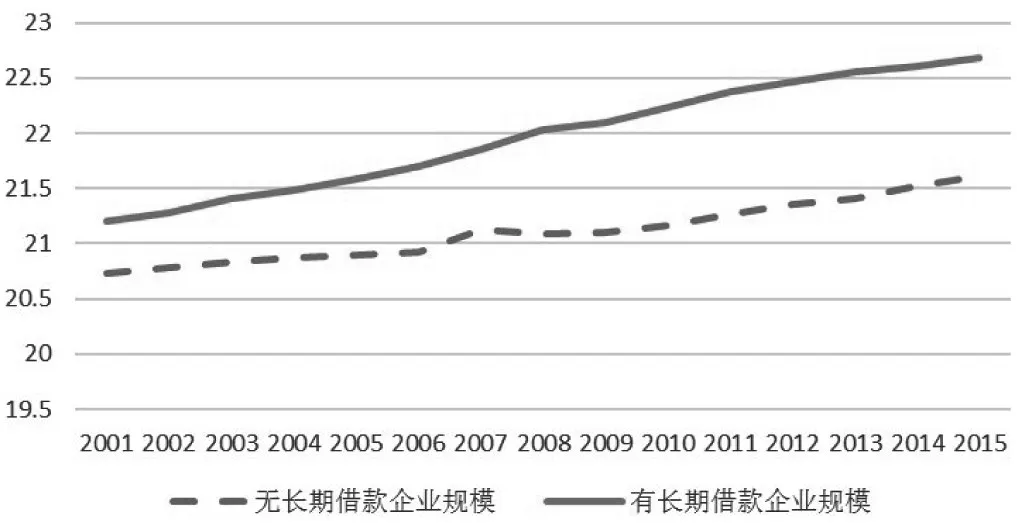

1.不同融资能力企业规模差异。两类企业的企业规模变动情况如图13所示。

图13 两类企业的企业规模变动趋势

由图13可知,整体而言我国上市公司企业规模在不断扩大。拥有长期借款的企业规模要明显大于无长期借款的企业。可见,企业规模是影响企业融资能力的重要因素,企业融资能力的差异又会影响企业资本结构的变动。因此,企业规模可以在一定程度上解释企业资本结构的变动。

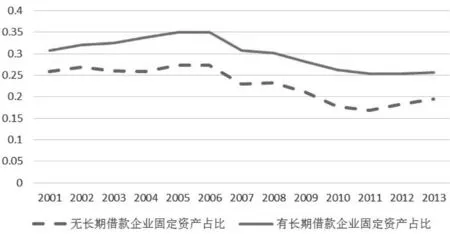

2.不同融资能力企业固定资产占比差异。两类企业固定资产占总资产比重的变动情况如图14所示。

图14 两类企业固定资产占总资产比重变动趋势

由图14可知,拥有长期借款的企业固定资产占总资产的比重较高,随着资产负债率的下降,固定资产占总资产的比重也在下降,两者的变动趋势存在明显的一致性,可见企业进行债务融资的主要目的是增加固定资产投入、扩大生产规模。因此,外部经济环境的好坏与企业投资机会的多少会在很大程度上影响企业的资本结构。

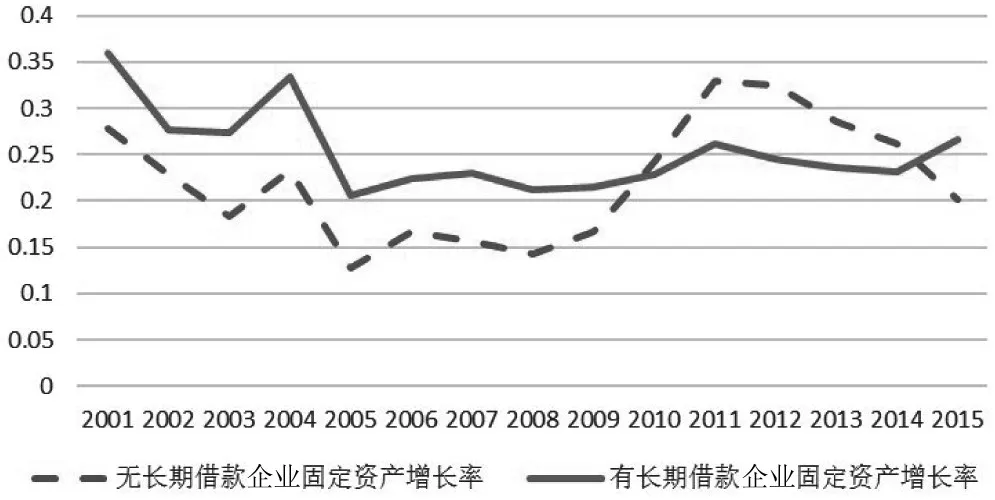

3.不同融资能力企业固定资产与总资产增长率差异。两类企业的固定资产增长率、总资产增长率变动情况分别如图15、图16所示。

图15 两类企业固定资产增长率变动趋势

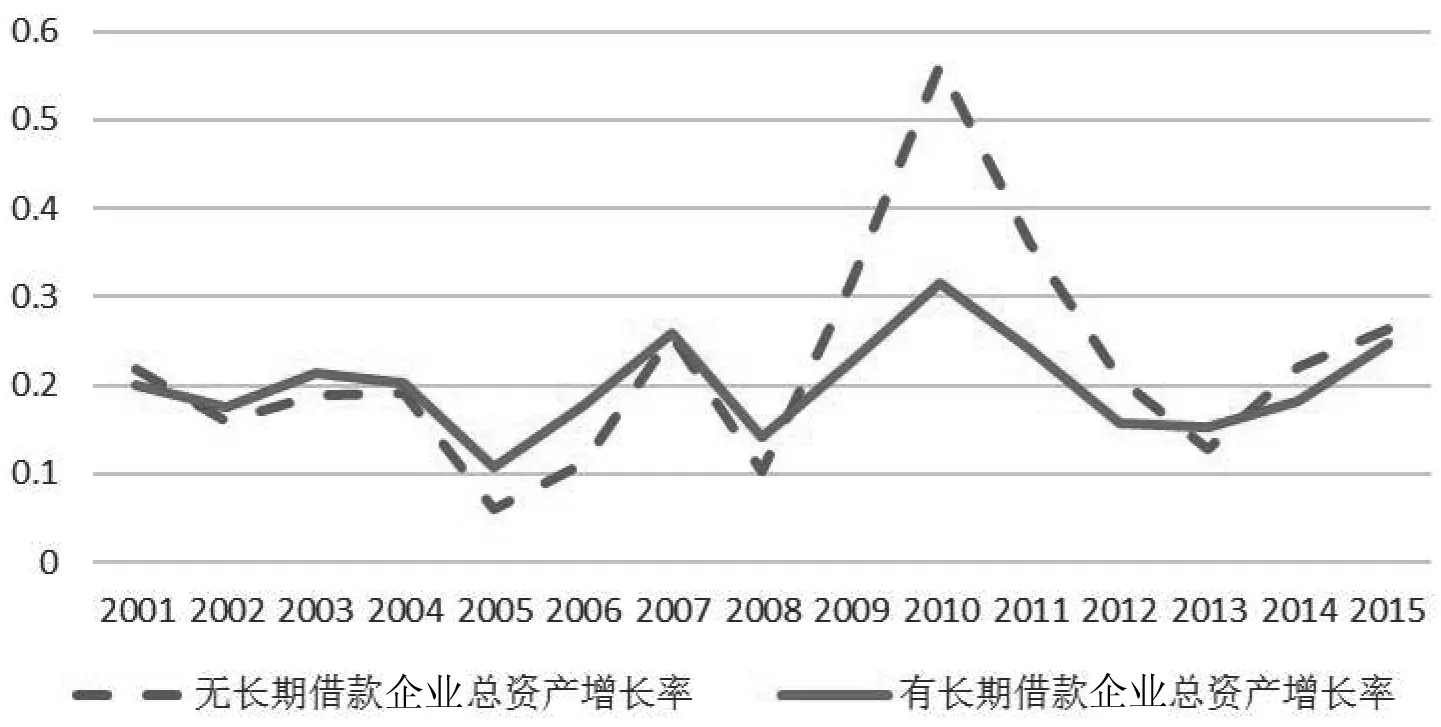

图16 两类企业总资产增长率变动趋势

由图15可以看出,有长期借款的企业与没有长期借款的企业的固定资产增长率、总资产增长率的变动趋势总体一致。2003年国家缩紧银根,多次上调存款准备金和利率,因此2003~2005年上市公司的总资产增长率与固定资产增长率均有一定程度的下降;2007年我国采取“稳中适度从紧”的宏观政策,导致当年上市公司的总资产增长率与固定资产增长率均下降;2008年为应对金融危机的冲击,财政政策从“稳健”转为“积极”,货币政策从“从紧”变为“适度宽松”,导致2008~2010年上市公司的总资产增长率大幅上升;2011年之后转为稳健的货币政策,因此2011年之后上市公司总资产增长率与固定资产增长率变动幅度较小。可见,企业总资产增长率与固定资产增长率的变动趋势在很大程度上会受到宏观政策的影响。但是,资产增长率的变动与资本结构的变动趋势并不完全相同,因此上市公司资本结构受宏观政策的调节作用较弱。

由图16可知,拥有长期借款的企业其短期借款的规模高于无长期借款的企业,可见是否有长期借款可以作为衡量企业融资能力的一个替代性指标。从两类企业的特征分析来看:有长期借款企业的规模明显大于无长期借款企业,可见企业规模会影响企业的融资能力,进而影响企业资本结构。从固定资产占总资产的比重来看:有长期借款的企业的固定资产占总资产的比重更高,固定资产占总资产的比重的变动趋势与资产负债率的变动趋势存在一致性,说明企业固定资产的规模在很大程度上影响了企业的资本结构。从企业固定资产与总资产的增长率变动趋势来看,两类企业固定资产与总资产的增长率的变动没有明显的差异。可见,企业增长速度在很大程度上受到宏观政策的影响,但宏观政策对资本结构的影响不明显。

六、宏观环境与资本结构变动情况

(一)GDP增速与资本结构变动

将上市公司资产负债率与我国GDP增长率进行对比,如图17所示。

图17 资产负债率与GDP增长率变动趋势

由图17可知,整体而言GDP增长率与上市公司资产负债率的变动趋势存在一定的相似性,这与上文企业资本结构的调整在很大程度上受到宏观环境影响的结论是一致的。

(二)利率变动与资本结构调整

将上市公司资产负债率、长期资本负债率与我国利率水平进行对比,如图18所示。

图18 利率水平与资本结构变动趋势

由图18可知,企业长期资本负债率与利率水平的变动趋势呈现出明显的一致性,但是长期资本负债率的变动滞后利率水平的变动两年左右。这说明利率水平在很大程度上决定了企业的长期资本负债率。但是,利率水平对企业资产负债率的影响较小,这与我国上市公司主要依靠短期负债进行融资的经济行为一致。

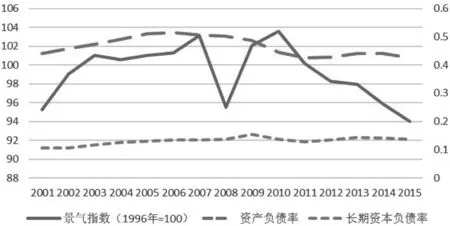

(三)经济环境景气指数与资本结构

1.景气指数与总资产增长率。将上市公司总资产增长率与我国经济环境的景气指数进行对比,如图19所示。

图19 景气指数与总资产增长率变动趋势

由图19可知,经济环境景气指数与企业总资产增长率的变动存在很强的一致性。经济环境的景气指数在很大程度上体现了企业发展面临的经济环境,外部经济环境的变化决定了企业成长机会的多少,因此企业发展规模在很大程度上受到外部经济环境的影响。

2.景气指数与企业资本结构。将上市公司资产负债率、长期资本负债率与我国经济环境的景气指数进行对比,如图20所示。

图20 景气指数与资本结构变动趋势

由图20可知,2007年景气指数的明显下降为企业资产负债率在2007~2011年间的下降提供了一种可能的解释;2011年以来我国经济环境的景气指数整体呈现下降的趋势,但是2013年之后企业总资产增长率上升,景气指数与总资产增长率的综合作用为企业资本结构在2012年之后呈现出低水平的均衡提供了一种可能的解释。

七、研究结论

本文采用趋势分析方法,选用2001~2015年我国上市公司的数据为样本,研究我国上市公司资本结构的变动趋势,并试图解释上市公司资本结构变动背后的原因。研究发现:①上市公司的资本结构与宏观环境的变动趋势一致,2001~2007年间上市公司的资本结构呈上升的趋势,2007~2011年间剧烈下降,2011~2015年间呈现一种低水平的稳定状态。②企业资本结构与流动比例存在反向变动的关系,这种关系在有融资约束的企业中更为明显,且企业会通过流动资产与流动负债的同步变动来实现对流动比例的调整。③企业规模与固定资产比重的差异在很大程度上决定了上市公司能否取得长期借款,上市公司有无长期借款可以作为其是否受到融资约束的替代性衡量指标;总资产与固定资产的增长率在很大程度上受到宏观政策的影响,宏观政策对总资产与固定资产的增长率的影响对上市公司资本结构产生的影响较小。④利率水平对上市公司资本结构的解释力度较小。

本文在较长的时间跨度内研究了我国上市公司资本结构的整体变动趋势,为了解我国上市公司资本结构的整体变动趋势及其影响因素提供了参考与借鉴。

[1]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报(哲学社会科学版),2000(3).

[2]肖作平,吴世农.我国上市公司资本结构影响因素实证研究[J].证券市场导报,2002(8).

[3]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8).

[4]AntoniouA.,GuneyY.,PaudyalK..The determinants of capital structure:Capital marketoriented versus bank-oriented institutions[J].Journal of Financial and Quantitative Analysis,2008(1).

[5]Gonzalez V.M.,Gonzalez F..Firm size and capital structure:Evidence using dynamic panel data[J].Applied Economics,2012(36).

[6]Brav O..Access to capital,capital structure,and the funding of the firm[J].Journal of Finance,2009(1).

[7]赵蒲,孙爱英.资本结构与产业生命周期:基于中国上市公司的实证研究[J].管理工程学报,2005(3).

[8]苏坤,金帆.制度环境、产权性质与资本结构[J].证券市场导报,2012(8).

[9]肖作平.制度因素对资本结构选择的影响分析——来自中国上市公司的经验证据[J].证券市场导报,2009(12).

[10]Fan J.H.,Titman S.,Twite G..An international comparison of capital structure and debt maturity choices[J].Journal of Financial and Quantitative Analysis,2012(1).

[11]曾海舰,苏冬蔚.信贷政策与公司资本结构[J].世界经济,2010(8).

[12]苏冬蔚,曾海舰.宏观经济因素与公司资本结构变动[J].经济研究,2009(12).

[13]江龙,宋常,刘笑松.经济周期波动与上市公司资本结构调整方式研究[J].会计研究,2013(7).

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

故事作文·低年级(2018年3期)2018-04-08 16:41:16

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2016年0期)2016-06-05 15:23:31

股市动态分析(2014年17期)2014-05-12 13:19:35