中国对金砖国家OFDI的政治风险及其防范研究

2018-06-01 00:58:34庞鹤王珏

西安电子科技大学学报(社会科学版) 2018年1期

庞鹤,王珏

中国对金砖国家OFDI的政治风险及其防范研究

庞鹤1,王珏2

(1.西安财经学院经济学院,陕西 西安 710100;2.西北大学经济与管理学院,陕西 西安 710071)

本文通过对2003-2014年中国对金砖国家的OFDI的政治风险因素分析得到政府机构质量、民主化程度、法律与秩序、腐败程度、投资回报、政府的稳定性6个变量在0.05%的显著性水平下显著;而种族冲突、宗教冲突、政治的军事化以及国家的内外部冲突5个变量在0.05%的显著性水平下不显著。说明并不是所有的政治风险均会成为中国对金砖国家OFDI的阻碍,甚至腐败程度越高和政府机构质量越差反而能激发中国对金砖国家的OFDI水平,呈现一定的视觉悖论。

OFDI;金砖国家;政治风险

20世纪90年代以来,随着区域经济一体化与金融自由化的发展,各国对外来资本的投资限制逐步减少并直接导致世界对外直接投资(Outward foreign direct investment,OFDI)总额不断增加。20世纪70年代以前,OFDI 以发达国家对发达国家或者发展中国家的直接投资为主,20世纪90年代以后,随着新兴市场经济的快速发展,金砖国家对外直接投资占世界对外直接投资总额的比重不断增长。随着中国经济发展水平不断提升,中国OFDI的水平也不断提升,以金砖国家为代表的发展中国家也成为中国对外直接投资的重要目的国。2003年至2014年,中国对金砖国家的投资扩大了37倍,但投资水平和规模并未保持平稳增长趋势,而是出现很大的波动,如2003-2008年,中国对金砖国家的对外投资总额占中国对外投资总额基本上处于上升趋势,2008年达到了最高9.53%,但在2009年骤降,只有0.85%;2008年之后,其占比均保持在2.5%以下,上下波动较大。

对外直接投资过程中存在各种类型的投资风险,金砖国家因遭受金融危机打击,世界经济及市场变化的因素的诱导,国家政治体制及政策的不稳定因素增强,对外来资本的安全性和盈利性构成了直接的威胁。中国企业“走出去”已经是大势所趋,而最能体现中国企业核心竞争力,最能发挥中国对外投资竞争优势的地区往往集中在这些新兴经济国家或发展中国家[1-2]。中国对金砖国家投资的项目主要集中在煤、铁、有色金属、石油等能源、资源类产业[3],而该类产业极易遭遇因政府执政的不确定性导致的政策波动的影响[4]。

本文主要研究中国对金砖国家投资的政治风险,以及投资过程中政治风险如何防范的问题;同时为中国“外向型”经济发展和实施差异化的投资提供政策建议。研究政治风险对中国对金砖国家OFDI的影响,既能从理论上分析其影响因素及影响范围,也能从现实角度提出完善与金砖国家投资领域合作的相关建议,提升中国在南南国家投资领域合作的水平。

一、文献综述

(一)政治风险的划分

政治风险包括政治相关制度和国家社会经济环境[5],是涉及东道国—海外投资企业—母国三方主体在制度环境下互动博弈的动态过程[6-7],分为内部政治风险和外部政治风险两大类。内部政治风险主要指国家领导质量、政府的相对力量、国家机构的力量和传统,以及官方腐败和社会动乱[8],其研究通常涉及政治稳定性、民主体制、政府效率和腐败等方面[9-10]。外部政治风险考察的是国际事务的位置、区域和国际政治冲突和合作,对外国企业的态度等。

(二)对外直接投资与政治风险的关系

现有对对外直接投资与政治风险的关系的研究得出的结论并不一致。一类研究认为对外直接投资与政治风险存在显著的相关关系。有些学者认为对外直接投资与政治风险呈现负相关关系[11],即政治稳定性显著地促进了对外直接投资流量。学者Delios和Hensiz 通过对大量美日跨国公司对外投资情况进行分析,表明跨国公司的投资模式以及参股份额与东道国政治风险直接相关[12]。学者Pieter 和Akiko通过FDI和政治风险的实证分析,认为FDI流入与政治风险间的关系是非线性的,发展中国家因面临较高的政治风险,其吸收的FDI也比发达国家小得多[13]。Boddewyn和Brewer等学者则通过实证分析认为东道国的政府政策直接影响其获得外国直接投资,政策越宽松外国直接投资就越多,反之亦然[14]。学者Tomasz和Saima分析也发现外国直接投资者往往回避政府开支过度的国家,尤其是当这些消费被引向军队[15]。另一类研究则认为政治风险并不是海外投资的显著决定因素。还有学者研究认为政治不稳定并没有对一国对外直接投资产生显著地影响,而“政权持久性”却会促进海外投资[16]。学者Wheeler和Mody分析得出政治风险对美国跨国企业区位选择几乎没有影响[17]。学者Bevan和Estrin也同样研究发现东道国的政治风险并不是转型经济中海外投资的一个显著决定因素[18]。学者Globerman和Shapiro发现政治不稳定性和暴力指标,如武装冲突、社会动乱、恐怖威胁等,并没有影响对外直接投资接受国的盈利能力,但是会降低该国实际接收到的海外投资的净额[19]。

中国学者运用中国对外直接投资数据和对外直接投资事实分析得出的结论则普遍支持东道国政治风险对中国对外直接投资确实能够造成不同层面的影响。魏林和汪五一对国际风险中19种风险进行聚类分析,其中政治风险为最首要风险[20]。江荣卿分析发现中国企业在南亚五国的投资活动中面临的政治风险不容忽视[21]。张艳辉等学者运用112个国家的数据分析证实,政治风险会对中国企业的对外投资策略产生影响[22]。高建刚研究得出东道国政治风险的提升会削弱中国企业对其的直接投资[23]。岳思蕤在首先分析中国对外投资企业主体、行业分布、地区分布、投资模式等特点的基础上,按照地理位置分别介绍全球不同国家和地区存在的可能危及中国企业的主要政治风险,如东南亚不少国家中存在比较严重的反华情绪和官僚腐败现象,会对中国企业在这一地区开展的投资活动产生不利影响[24]。也有学者将社会风险问题也归为政治风险范畴,高勇强根据大量有关中国公民在海外遭遇的各种政治事件的媒体报道数据进行分析,指出俄罗斯、南非、马来西亚等国的社会治安较差,中国企业和个人容易遭遇暴力袭击[25]。李琛以对上海市的 80 家涉外经营企业的调查结果为样本,进行数量分析得出中国企业国际化经营面临的政治风险问题突出,并分别从政府层面提出建立“一站式”服务、加强信息咨询和预警服务;从企业层面提出“融资当地化”、“投资本土化”、“分散化”等建议[26]。

(三)政治风险的评估

丹·哈恩德尔(Dan Haendel)、杰罗尔德·维斯特(Gerald T.West)和罗伯特·米都(Robert G. Meadow)提出政治制度稳定性指数(The Political System stability Index,PSSI)。该指数由三个分指数构成,它们是一个国家的社会经济特征指数、社会冲突指数和政府作用指数,这些指数分别根据各类共15项指标所测定,旨在为衡量政治风险提供一个定量分析框架。该方法利用客观数据而不是主观判定资料作为衡量风险的指标,包含的因素也较全面。此外,一些专业风险评测机构的评估数据也正为许多学者和企业使用,如美国纽约国际报告集团提出的国家风险国际指南(International Country Risk Guide,ICRG)、美国商业环境情报所提出的富兰德指数(Folland Index,FI)、《欧洲货币》杂志社提出的欧洲货币国家风险等级表(Euromoney Index,EI)等。

政治风险是OFDI中不可回避的现实,尤其是中国“走出去”战略中,相当程度上体现为与新兴经济体和发展中国家的投资合作,其政治风险表现的更为突出。如文献所述,现有中国OFDI与政治风险的研究更多地表现为现象的描述及损害事实,却很少从实证角度分析影响其的主要因素探讨影响的深度和广度,针对金砖国家直接投资也仅仅描述了中国对金砖国家投资的现状以及存在的问题,并没有深入分析其面临的政治风险,由于金砖国家政治风险变动而导致的投资波动情况。本文基于美国纽约国际报告集团(PRS)发布的投资风险指数,整理出与政治风险相关的11项指标,结合2003-2014年中国对金砖国家直接投资的数据,实证分析政治风险的不同要素对中国OFDI的影响,并提出具有针对性的防范措施。

二、模型设定和数据说明

(一)变量选取

1.被解释变量

通常衡量对外直接投资的指标有对外直接投资存量和对外直接投资流量。一般而言,对外直接投资流量只衡量报告期内的对外直接投资,该指标具有一定的随机性且很少考虑到累计效应,因此本文在此采用对外直接投资存量为被解释变量,记为OFDI。

2.解释变量

解释变量为衡量金砖各个国家的政治风险共11个指标,数据来源PRS集团(Political Risk Services Group)定期发布的投资风险指数(International Country Risk Guide,ICRG)。具体如下所示:

表1:解释变量含义

表1所示解释变量中,政府机构质量、民主化程度、种族关系紧张、法律与秩序、宗教关系紧张、政治的军事化、腐败程度的变量赋值为(0,6),越趋近于6,表示风险越高;越趋近于0,表示风险越低。其中政府机构质量包括政府机构的服务质量、自由与公平的法制建设、集权和分权的统治以及政府的公信力等部分。民主化程度则表示该国是否建立有选民机制,民众是否具有自由表达政治意见的通路。种族和宗教紧张可以引起民族的内部矛盾,导致战争的爆发。法律与秩序是指市场的法律和市场规则执行的程度是否带来社会的稳定以及经济的发展。政治的军事化是指一些国家的军政府的国家管控,国家的一系列政策都是围绕军事建设为基础以及国家机构由军人把控。腐败程度是指市场的交易成本的大小,腐败程度越高市场的交易成本越大,腐败程度越低市场的交易成本越小。投资回报、政府稳定性、国家外部冲突、国家内部冲突的变量赋值区间为(0,12),也即风险指标最大值为12,最小值为0。越趋近于12,表示风险越高;越趋近于0,表示风险越低。其中投资回报的衡量包括了合同的可行性、利润遣返和延期支付三大子风险;政府稳定性的衡量包括了政府团结、立法强度和民众支持三个方面;国家外部冲突的衡量主要包括了边界冲突、国外压力以及战争三个方面;国家内部冲突的衡量包括了政变与内战的威胁、内乱、恐怖主义三个方面。

3.控制变量

(1)市场规模(GDP)。采用按美元计价的东道国GDP来衡量市场规模,市场规模及其吸引力是通过东道国整体收入水平来指代,通常来说,会引致更多的OFDI,所以预期其符号为正。

(2)双边贸易开放度(Trade Open,Topen),借鉴学者邱立成的做法,本文在此采用我国与东道国之间的进口与出口贸易总和与东道国GDP的比重来表示,当双方贸易规模大时,通常两国之间的民众、政治和文化互信就会有一定的基础,这也是导致对外直接投资区位选择差异的重要影响因素。

(3)双边投资协定(Bilateral Investment Treaty,BIT),本文通过使用虚拟变量来描述,即若我国与东道国签订了双边投资协定,则用1表示;若没有,则用0表示。

(4)投资环境吸引力(Total FDI,TFDI),该变量用东道国的年度总量FDI表示,投资环境吸引力作为控制变量的主要考虑是控制其他不可观测的投资吸引力。

此外,众多学者考虑了利用东道国人均GDP或者人均GDP来衡量东道国的经济发展水平或经济增长状况,并将其作为控制变量引入文献中,认为这也是导致OFDI的主要影响因素,但本文因主要研究中国对金砖国家的OFDI问题,而对这些国家的中国OFDI的更表现为资源寻求型,人均GDP更多影响该国的消费能力,不是目前中国对这些国家投资的核心考虑因素,因此不列入本文的控制变量设计范围。同时无论经济发展水平或经济增长高低,OFDI的流入都可以与东道国形成相对或绝对比较优势,形成产业优势互补和产业分工,所以这也是更多学者将影响OFDI的因素关注的重点转移到非经济领域中去的重要原因之一。也有学者将国家间地理距离引入控制变量[27],但本文认为随着全球经济一体化进程加快,信息互联互通程度加强,地理距离在对外直接投资中所起到的作用越来越小。在对金砖国家投资过程中,距离最远的南非反而是吸引中国直接投资最多的国家,说明在对金砖国家的直接投资过程中,地理距离已经不足以引起投资的变动,所以本文未将地理距离纳入控制变量中。

(二)数据说明

被解释变量对外直接投资存量2003-2014年间数据(下同),来源于《中国商务统计年鉴》。解释变量各项政治风险指标来源于PRS集团(Political Risk Services Group)定期发布的政治风险指数。控制变量中市场规模(GDP)数据来源于世界银行数据库;双边贸易开放度(Topen)中我国与东道国之间的进出口贸易总量数据来源于《中国商务统计年鉴》,GDP数据同上;双边投资协定(BIT)的原始数据经由中国商务部公布数据整理。投资环境吸引力(TFDI)原始数据来源于世界银行数据库。

(三)模型设定

我国对金砖国家不同东道国的对外直接投资水平的影响。如下所示:

三、实证检验和结果分析

从一般性经验来看,东道国的投资风险对会企业预期跨国投资收益造成影响,而通常认为这种影响以负面影响居多。东道国政治风险对企业的跨国投资具有双面性,一方面当境内投资主体在东道国投资面临较高政治风险时,境内企业的投资成本会相应有所提升,而当风险来临时,所带来的投资风险也难以估量;另一方面,若东道国存在较高政治风险,这种风险就会降低东道国总的FDI,这就会导致东道国缺乏足够的市场竞争,这也意味着充满市场机会,即使这时投资的风险高,但也会给投资带来高利润。所以,东道国的政治风险对我国对金砖国家的OFDI的影响不能简单盖棺定论,还需让数据“说话”。

本研究首先使用了公式(1)中只含有东道国政治风险的变量进行基准检验,而不加入其它控制变量。金砖国家从2003年到2014年的面板数据进行分析,对该种类型的数据进行检验时,模型形式一般有以下三种:随机效应模型、固定效应模型和混合估计模型。经由F检验和Hausman检验,结果支持采用固定效应模型。后续实证检验也按照此步骤进行验证,不再赘述。

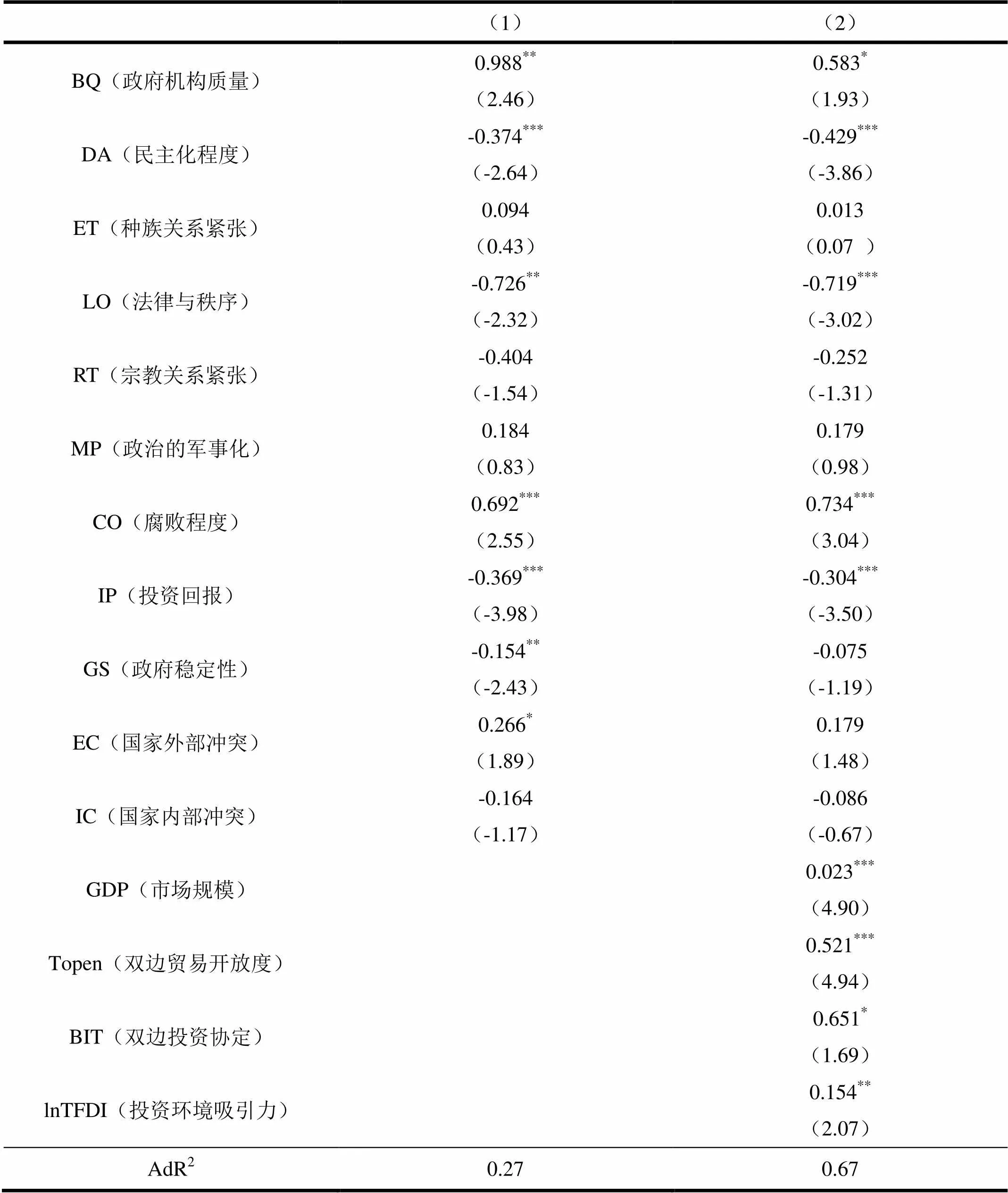

基准检验的结果显示,政府机构质量、民主化程度、法律与秩序、腐败程度、投资回报、政府的稳定性6个变量在5%的显著性水平下显著;而种族冲突、宗教冲突、政治的军事化以及国家的内外部冲突5个变量在5%的水平下不显著。政治风险指标中法律与秩序的风险对我国对金砖国家的OFDI影响较大,金砖国家东道国法制与法治环境越差,对我国OFDI的影响越大,并且结果显示这种影响在所有政治风险中对我国对外直接投资的影响最大。东道国的政府机构的质量、政府稳定性以及腐败程度、民主化程度是影响我国对这些国家直接投资的重要影响因素。从变量系数的符号来看,政府机构的质量以及腐败程度的系数符号为正,而回顾前文所述,所有衡量政治风险的指标都是赋值越大,表示风险越高,这说明东道国的政府机构质量以及腐败程度的风险越大,我国对东道国的直接投资越高。而政府稳定性、民主化程度和法律与秩序的系数符号为负,表明政府稳定性、民主化程度和法治和治安环境对我国对金砖国家对外直接投资呈现出负相关关系,说明民主化程度的风险越高以及法律与秩序、政府稳定性的风险越高,我国对东道国的直接投资越低。

加入其它控制变量后,实证结果显示,民主化程度、法律与秩序、腐败程度、投资回报4个变量在5%的水平下显著,政府机构质量在10%的水平下显著,其它政府投资风险指标在10%的水平下不显著。与基准检验结果比较,政府机构质量和政府稳定性在考虑该国经济发展水平和对外开放度时均对对我国OFDI的影响程度有所降低。金砖国家的市场规模、双边贸易开放度、投资环境吸引力均在5%的水平下显著,双边投资协定在10%的水平下显著。说明金砖国家对外开放程度越高,市场规模越大,对中国的OFDI的吸引力越强。同时若该国市场规模越大,对外开放程度越高,中国对该国投资时越会忽略政府机构质量和政府稳定性等政府投资风险对投资活动的干扰。从变量系数符号看,民主化程度、法律与秩序、投资回报的系数保持为负,说明这些政治风险越高,我国对金砖国家投资的水平越低,其中民主化程度的系数从0.374扩大到0.429,说明中国对金砖国家的投资对东道国的民主化程度十分关注,民主化程度越低,则中国对该国的投资也会随着该国的市场规模和对外开放程度的扩大而有所下降。而腐败程度的系数符号则始终保持为正,腐败程度的系数从0.692提高到0.734,且在1%的水平下表现显著,进一步证实,当该东道国的经济发展水平与对外开放程度很高时,政府机构质量不佳、存在腐败时更会进一步刺激中国对该国的投资水平。

综合基准检验和加入控制变量后检验,可以看到政府机构质量和腐败程度对OFDI的影响产生视觉悖论,按照惯常的逻辑推论OFDI与政府质量的风险和腐败程度风险呈现出负相关关系。政府机构质量偏差与腐败程度过高均意味着政府机构的服务质量差,自由与公平的法制不健全,政府公信力弱,腐败严重等问题,对外来资本存在不利影响。但是对于机制普遍不健全发展中国家,却容易出现寻租型对外直接投资的发生。从外资需求视角分析,由于金砖国家普遍存在政府体制机制缺陷及政府官员腐败等现象,中国向这些国家的OFDI又更多地体现为资源寻求型,外资流入和腐败风险程度和政府机构质量风险存在正相关。基于新制度经济学家从交易成本的视角研究资本的跨国流动,认为制度质量较高的国家可以为跨国公司的生产经营创造一个良好的条件,高效的政府治理可以提高跨国公司进入的审批效率,健全的市场机制可以为内外资企业提供一个相对公平的竞争环境,完善的法律制度可以对市场的违约行为进行有效惩处。由于发展中国家的市场化程度不足,制度建设存在很多缺陷,投资者也可以利用东道国的制度缺陷跨越制度障碍,当市场的准入成本大于腐败成本的时候,就会产生腐败程度风险促进了对外资本流动的现象。

表2:回归结果

注:括号内数字为该系数的t值,“*”表示在10%的水平上显著,“**”表示在5%的水平上显著,“***”表示在1%的水平上显著。

四、启示与建议

金砖国家是中国维护核心利益,拓展经济外交、推动多元化对外战略的重要依托。加大对金砖国家的直接投资,不仅能加快我国优秀制造业对外发展的步伐,还能通过互利共赢,促进相关投资国经济发展水平,同时也为建立南南金融投资合作平台提供决策参考。实证分析显示,影响中国对金砖国家OFDI水平的因素中,除了东道国市场规模、双边贸易开放度、投资环境吸引力和双边投资协定对OFDI影响很大外,政治风险的存在会在一定程度上影响金砖国家对中国OFDI的吸引力。

(一)符合预期的政治风险因素分析

研究结果表明,金砖国家民主化程度越低,法律和秩序越不健全,投资回报能力越差,政府越不稳定的话,中国对该国的OFDI水平越低,而该国的宗教、种族问题,以及国家内外冲突问题却并不影响中国的投资。在中国未来对金砖国家的投资中,建议:

1.重视金砖国家的政治稳定性和民主程度,法律秩序的健全与完善状况,推进中国对金砖国家的投资。金砖国家均属于经济发展水平较低的国家,由于历史遗留问题以及政治体制转型问题,民主化水平和法律体制均与发达国家存在差距,实证结果也证明了其是中国对这些国家投资中最具风险性的政治因素。一旦因前期投资过程中风险分析和揭示不足,中国企业均有可能遭受该国不合理的制裁,导致投资失败。今后在中国对金砖国家的投资中应关注其民主化水平,在金砖国家经贸合作机制构建过程中促进金砖国家完善其市场法律和市场规则的制定和执行;推进其政府团结、立法强度和民众支持等政府稳定性因素的提升。

2.关注金砖国家的宗教种族关系及国内外冲突状况,防止其对投资造成不利影响。金砖国家身为新兴国家,国家政体相对稳定,在考察期内金砖国家普遍处于经济发展上升时期,尚未发生剧烈的宗教、种族和严重的内外政治冲突事件,因此未对中国OFDI产生影响。但是随着全球经济低迷,金砖国家经济发展速度普遍放缓,很多国家出现失业率居高不下的状况,国内冲突被诱发的几率开始上升,在后续的投资中,不可轻视宗教种族关系以及国家内部冲突等这些政治风险问题。

3.加强与金砖国家等发展中国家的双边与多边投资谈判与合作。金砖国家机制是唯一新兴市场国家为核心的合作协商平台,中国作为其中一员应加速推动金砖国家机制成为世界经济与金融合作中不可忽视的一级,进而成为改变当前由发达国家为主导的不利于发展中国家的国际规则和惯例的主力。2017年厦门峰会的召开,习总书记提出的“金砖+”合作机制进一步推动了原金砖五国向新南南合作机制拓展,可以预见以金砖国家为基础的新南南合作机制正在初现雏形,成为国际经济发展的重要推动力量。中国和其他金砖国家存在很强的贸易和投资互补性,应通过建立良好的谈判和沟通机制,促进中国和金砖国家等发展中国家投资协定的达成。敦促金砖国家落实各项投资协定的内容,建立针对中国企业的投资的保护制度,降低政治风险给中国OFDI带来的不确定性,为中国企业进驻金砖国家做好信息、税收、融资和咨询服务,为中国与其他发展中国家的投资金融合作提供良好的谈判基础和范本。

(二)不符合预期的政治风险因素分析

有趣的是,政治风险中,并不是所有风险都成为阻碍中国OFDI的因素,腐败程度和政府机构质量却成为促进中国对金砖国家投资的因素之一。一定程度上显示出中国OFDI对金砖国家的投资存在一定的不规范性,并且善于利用金砖国家政府体制的漏洞实现投资的目的。俄罗斯《消息报》报道称俄罗斯公务员每年的受贿金额高达300亿美元,企业每年要将7%-8%的利润用于向官员贿赂。短期看,腐败和政府机构质量的不佳能加快中国在该国投资的审批速度,但长期看不利于中国企业培育符合国际规范的投资经营行为,甚至会因腐败程度的加深、政府公信力的不足以及法制建设的不完善等最终损害中国企业的投资利益。由于对海外经营监管成本大、难度高,中国企业海外行贿问题比较严重,商务部国际经济贸易合作研究院跨国公司研究中心主任王志乐透露,其中有12家中国企业已经登上世界银行的“黑名单”,被禁止承接世界银行资助的项目。因此即便这种政治风险从实证和现实角度看促进了中国对该国的OFID水平,但从长远看,也必须要警惕和防范这些政治风险可能给中国OFDI带来的不利影响和恶劣的示范效应,进而打击凭借正常利润获取收益的中国企业对金砖国家投资的积极性,也使中国企业未来投资中有可能遭到东道国更为严格的法律和制度审查,进而提高投资成本和投资风险。因此,在中国对金砖国家投资中,建议应:

1.规范中国企业OFDI的投资行为。中国企业走出去的经验不足,由于缺乏大型投资管理和大型投资资本运作方面的经验,很多中国企业对外投资均为中国式经营在国外的翻版。人情管理,关系营销的模式从国内沿袭到国外,当遇到东道国投资管理体制以及相关的法律法规不健全,市场化程度不足的时候,寻租行为很容易被复制和模仿。这种行为可能在短期是对企业有利的,长期将影响中国整体OFDI的声誉,也会引起当地民众的反感。因此规范中国企业投资行为,推动企业经营机制与当地市场运行规则和国际经营惯例接轨,才能更有效地推动企业利润增值,摆脱对金砖国家垄断势力和腐败的依赖。针对中国企业的海外投资,中国政府应加快建立跨境审计制度,并加快建立与东道国的司法合作机制,只有监管到位,司法跟踪到位,才能增加行贿的难度,降低行贿发生率。

2.推进东道国政府机构质量的提高,营造良好投资环境。中国企业走出去除了要被动适应东道国的相关法制规定和文化习俗,还应主动参与当地政治体制改革过程。中国企业应抱团形成良性的社会力量,与当地政府机构产生博弈和互动,运用法律手段降低当地政府机构对中资企业合法资产和收益的损害程度。同时应积极参与当地公益建设和加强对当地的环境保护,真正成为当地经济发展的中坚力量,提升中资企业的在当地的美誉度,为后续中国企业进入该国营造良好的投资环境。

[1] CHEUNG E,CHAN A P C.Risk factors of public-private partnership projects in China:Comparison between the water,power,and transportation sectors[J].Journal of urban planning and development,2011,137(4):409-415.

[2] KOLSTAD I,WIIG A.What determines Chinese outward FDI?[J]. Journal of World Business,2012,47(1):26-34.

[3] 范黎波,施屹舟,郑伟.加强对金砖国家直接投资:中国实施“走出去”战略的重要支撑[J].全球化,2013(1):73-79.

[4] 周永发.资源型海外投资政治风险及其应对策略[J].中国国土资源经济,2014(6):60-63.

[5] BUCKLEY A.Multinational Finance,5th edition[M].Englewood:Prentice Hall,International,2003:23-40.

[6] BUSSE M,HEFEKER C.Political risks,institutions and foreign direct investment[J].European Journal of Political Economy,2007,23(2):397-415.

[7] KESTERNICH I,SCHNITZER M.Who is afraid of political risk?Multinational firms and their choice of capital structure[J].Journal of International Economics,2010,82:208-218.

[8] DE LA TORRE J H,NECKAR D H.Forecasting political risks for international operations[J].International Journal of Forecasting,1988(2):221-241.

[9] ROBOCK S H.Political risk identification and assessment[J].Columbia Journal of World Business,1971(4):6-20.

[10] MINOR J.Mapping the new political risk[J].Risk Management,2003,50(3):16-21.

[11] SCHNEIDER F,FREY B S.Economic and political determinants of foreign direct investment[J].World Development,1985,13(2):161-175.

[12] DELIOS A,HENISZ W J.Japanese firms’investment strategies in emerging economies[J].Academy of Management Journal,2000,43(3):305-323.

[13] BEKKER P,OGAWA A.The Impact of Bilateral Investment Treaty (BIT) Proliferation on Demand for Investment Insurance:Reassessing Political Risk Insurance After the ‘BIT Bang’[J].ICSID review,2013,28(2):314-350.

[14] BODDEWYN J J,BREWER T L.International business political behavior:New theoretical directions[J].Academy of Management Review,1994,19(1):119-143.

[15] TOMASZ P. WISNIEWSKI,SAIMA K. PATHAN.Political environment and foreign direct investment:Evidence from OECD countries[J].European Journal of Political Economy,2014(36):201-230.

[16] LI Q,RESNICK A.Reversal of Fortunes:Democracy,property rights and foreign direct investment inflows in developing countries[J].International Organization,2003,57(1):175-214.

[17] WHEELER D,MODY A.International investment location decisions:The case of U.S. firms[J].Journal of International Economics,1992,33:57-76.

[18] BEVAN A A,ESTRIN S.The determinants of foreign direct investment into European transition economies[J].Journal of Comparative Economics,2004,32(4):775-787.

[19] GLOBERMAN S,SHAPIRO D.Governance infrastructure and US foreign direct investment[J].Journal of International Business Studies,2003,34(1):19-39.

[20] 魏林,汪五一.中国企业对外直接投资的关键风险识别[J].商业时代,2010(1):55-57.

[21] 江荣卿.投资南亚五国政治风险分析及防范[J].国际工程与劳务,2010(2):35-36.

[22] 张艳辉,杜念茹,李宗伟,等.国家政治风险对我国对外直接投资的影响研究-来自112个国家的经验证据[J].投资研究,2016(2):19-30.

[23] 高建刚.经济一体化.政治风险和第三国效应对中国OFDI的影响[J].财贸研究,2011(10):57-64.

[24] 岳思蕤.中国企业跨国经营的政治风险研究[D].武汉:武汉理工大学,2006:1-180.

[25] 高勇强.跨国投资中的政治风险:西方研究的综述[J].当代经济管理,2005,27(3):42-45.

[26] 李琛.跨国经营政治风险及其管理研究[D].上海:复旦大学,2005:110-135.

[27] 蒋冠宏,蒋殿春.中国对外投资的区位选择:基于投资引力模型的面板数据检验[J].世界经济,2012(9):21-40.

本文推荐专家:

白永秀,西北大学,教授,研究方向:区域经济学。

樊秀峰,西安交通大学,教授,研究方向:国际贸易。

A Study on the Political Risks of China’s OFDI in BRICS Countries and Precautions

PANG HE, WANG JUE

Based on the analysis of the political risk factors of the China’s OFDI in the BRICS countries from 2003 to 2014, the paper analyzes six variables of the quality of the government institutions, the degree of democratization, the law and order, the degree of corruption, the return on investment and the stability of the government were significant at 0.05% significance level, and the five variables of ethnic conflict, religious conflict, political militarization and country internal and external conflict were not. It is not all political risk that will become the obstacle of China's OFDI in the BRICS countries, and even the higher degree of corruption and the worse quality of the government institutions can stimulate China's OFDI level in BRICS countries, showing a certain visual paradox.

OFDI; BRICS countries; Political Risks

F752

A

1008-472X(2018)01-0001-09

2017-12-18

庞鹤(1978-),女,河南沁阳人,西安财经学院经济学院讲师,研究方向:世界经济学;王珏(1972-),女,上海人,西北大学经济与管理学院,教授,研究方向:世界经济与国际贸易发展。

猜你喜欢

意林(2021年2期)2021-02-08 08:32:47

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

武大国际法评论(2017年2期)2018-01-23 03:25:04

今日中国·西班牙文版(2017年9期)2017-09-18 01:18:54

岷峨诗稿(2017年4期)2017-04-20 06:26:25

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

中国汽车界(2016年1期)2016-07-18 11:13:35

断块油气田(2014年6期)2014-03-11 15:33:53

环球时报(2012-03-21)2012-03-21 14:05:51