大股东资金占用和企业绩效的关系研究

2018-05-17 16:27王如燕禚如梦

国际商务财会 2018年4期

关键词:企业绩效

王如燕 禚如梦

【摘要】本文以审计师行业专长为视角,研究大股东资金占用对企业绩效的负影响作用是否会因审计师具有行业专长而发生变化。取我国沪深A股上市公司2011~2016年间的数据为样本,以其他应收款占总资产的比重作为大股东资金占用替代指标,以总资产净利率作为企业绩效替代变量,选取行业市场份额法衡量审计师行业专长,以4%为阈值对审计师行业专长设置哑变量。实证研究结果发现,总样本中大股东资金占用和企业绩效呈显著的负相关关系,但是在由行业专长审计师审计的上市公司子样本中,这种负相关性并不显著;另外,审计师行业专长可以抑制大股东资金占用,这种抑制作用产生效果是模型中加入审计师行业专长这一自变量后,大股东资金占用系数绝对值降低,大股东资金占用对企业绩效的数值影响减少。本文进行稳健性检验也得到相同结果。

【关键词】大股东;资金占用;企业绩效;审计师行业专长

【中图分类号】F275;F239.4

一、国内相关文献综述

(一)关于公司内部治理绩效与大股东资金占用研究

大股东存在可以有利于降低第一类代理成本。而大股东存在也产生了其和中小股东利益冲突,大股东资金占用便是大股东侵害中小股东利益最常见的一种形式。然而,在上市公司拥有控股股东情况下,也并不必然导致大股东资金占用,即使在他们可以完全逃脱法律惩罚情况下,因为总会有公司内部治理和外部治理因素去弱化他们“掏空”收益。

公司内部治理绩效与大股东资金占用研究,国外有Jensen和Meckling(1978) Zingales(1994)、Shleifer、Vishny(1997)、Pagano和Roel(1998)、LaPorta等(1999)、Bennedsen和Wolfenzon(2000)、 Gomes和Novaes(2005)做了系统研究。国内研究这方面的有,李增泉、孙铮、王志伟(2004)、余明桂、夏新平(2004)、曾颖、叶康涛(2005)、陈晓、王琨(2005)、唐清泉、罗党论、王莉(2005)、谢玲芳、朱晓明(2005)、黎来芳、王化成、张伟华(2008)、唐建新、李永华、卢剑龙(2013)。

公司外部治理绩效与大股东资金占用研究,国外有Simunic(1987)、OKeefe(1994)、Soloman(1999)、Dunn(2000)、Gramling(2001)、Balsam(2003)、Guletal(2007)、Romanus(2008)。国内研究这方面的有林秀清、赵振宗(2008)、王鹏(2008)、张娆(2014)、林润辉、谢宗晓、刘孟佳、宋泾溧(2015)。

(二)关于审计师行业专长研究综述

之所以不同学者对审计师行业专长和审计收费的关系研究得出不同的结论,一方面因为会计师事务所在大客户和小客户市场实施的战略不同,另一方面不同客户的议价能力也不同。

国外关于审计师行业专长和审计质量的研究,主要有DeAngelo(1980)、Simunic(1987)、OKeefe(1994)、Lys和Watts(1994)、Soloman(1999)、Dunn等(2000)、Owhoso等(2002)、Carcello和Nagy(2002)、Kraishnan(2003)、Balsam(2003)、Ferguson等(2004)、Gulet al(2007)、Kwonetal(2007)、Knechel等(2007)、Romanus(2008)

国内关于审计师行业专长和审计质量的研究,主要有蔡春、鲜文铎(2007)、刘桂良、牟谦(2008)、胡南薇、曹强(2008)、刘文军、米莉、傅倞轩(2010)、陈丽红、张龙平(2010)、邱学文、周安(2011)、范经华、张雅曼、刘启亮(2013)、李思飞、刘恋、王化成(2014)。

二、研究假设

(一)审计师行业专长与大股东资金占用

审计师行业专长可以监督以及约束大股东资金占款行为。从独立性角度来说,具有行业专长的事务所规模不会太小,另外该事务所也在此行业拥有一定的客户量,所以不会对该行业某个或某几个客户形成经济依赖性。另一方面,行业专长可以为审计师带来品牌效应和专长效应,所以审计师不会为了眼前短期利益(隐瞒上市公司的造假行为)而去损害其长期利益(准租金的获取),因此行业专长审计师独立性更高。基于以上的分析,本文提出假设1:

H1:审计师行业专长和大股东资金占用负相关,即审计师行业专长可以抑制大股东的资金占用行为。

(二)大股东资金占用与企业绩效

大股东直接占用上市公司资金或不能按期偿还上市公司提供担保的借款,将使上市公司资金直接减少,当面临好的投资机会时,上市公司会因为缺乏资金而无法投资,从而影响企业发展。上市公司若是举债筹资,会增加公司面临的财务风险,若是股权筹资又会增加公司资本成本。另外,非正常关联交易会影响企业的现金流,对公司經营管理产生不好影响。综上所述,大股东资金占用会影响企业业绩和长远发展后劲。因此笔者认为大股东资金占用会对企业绩效产生一种负的影响。

H2:大股东资金占用和企业绩效负相关。

(三)审计师行业专长视角下大股东资金占用和企业绩效

审计师行业专长作为一种外部监督机制,并不涉及企业内部经营管理,认为审计师行业专长对企业绩效正向关系并不明显。但是审计师行业专长可以抑制大股东资金占用,无论是提高大股东资金占用质量(即都是依据市场交易规则形成的公允的交易占用)或是降低大股东资金占用数额,都可以提高上市公司可用资金,从而对企业绩效产生有利影响。而这种影响可能并不会完全抵消大股东资金占用负面效果,但是会使这种负面效果降低。

H3:在行业专长审计师审计的上市公司中,大股东资金占用和企业绩效的关系不显著;在非行业专长审计师审计的上市公司中,两者关系显著。

H4:在大股东资金占用和企业绩效的关系模型中增加审计师行业专长自变量后,大股东资金占用对企业绩效的影响系数会降低。

三、样本选择与变量设计

(一)樣本选择

本文以沪深两市A股的上市公司2011~2016年共六年间数据为初选样本,并作了如下筛选:(1)剔除金融保险行业上市公司;(2)剔除数据有缺失值的上市公司,从而保证所有数据都是完整的;(3)剔除相关指标极端值;(4)剔除行业内上市公司数小于10的行业。最后得到了14 873个有效样本,其中2011~2016年样本数分别为2 182、2 338、2 350、2 465、2 653、2 884个。本文数据来自于国泰安数据库和万得数据库,数据处理使用的是Excel2010,变量描述性统计和相关数据分析使用的是Stata12.0和SPSS20.0统计软件。

(二)变量设计

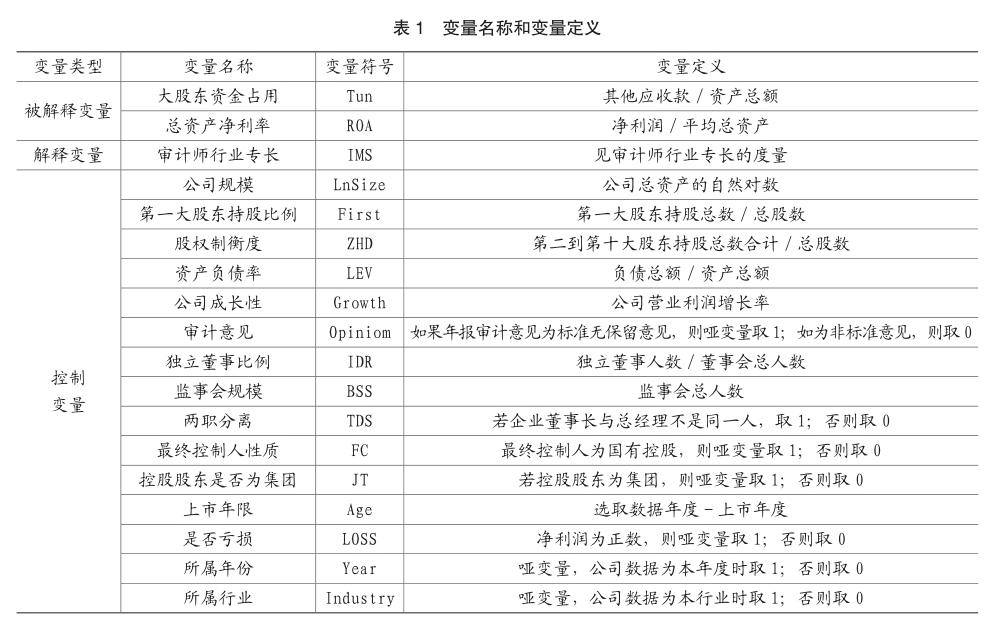

变量设计见表1的变量名称和变量定义。

(三)实证检验

1.描述性统计分析

为了直观的看到各个变量的大小和分布情况,笔者首先对全部变量进行描述性统计分析,统计分析结果如表2所示。

从表2可以看出,大股东资金占用的均值为1.69%,即2011~2016年我国平均每家上市公司的大股东资金占用占总资产的比例为1.69%,占比不低。另外,我国上市公司大股东资金占用的最小值为0.01%,最大值为79.29%,标准差大概是平均值的两倍,说明大股东资金占用大小在我国上市公司中比较分散,这可能和每个公司的内部治理不同有关。总资产净利率的最大值为79%,最小值为-90.19%,标准差为6.46%,说明我国上市公司的绩效水平还是有很大差别的,另外平均值为4.33%的总资产净利率说明总体来看我国上市公司的绩效还是很好的。审计师行业专长的均值为0.60,即2011~2016年我国所有的上市公司中,大概有60%的上市公司是由具有行业专长的会计师事务所审计的,这也从另一侧面说明了行业专长审计师的审计市场规模比较大。审计意见的均值为0.97,说明2011~2016年我国上市公司中大概3%的公司被出具了非标准意见的审计报告。第一大股东持股比例的均值为35.65%,说明“一股独大”现象在我国上市公司中比较普遍,大股东的存在虽然可以降低所有者和管理层的代理成本,但是也会增加大股东和其他中小股东的代理成本。另外,第一大股东持股比例最小值为2.2%,最大值接近90%。第二到第十大股东持股比例合计的均值为22.74%,最小值为0.39%,最大值为70.4%。可以看出,我国上市公司中前十大股东持股比例合计的均值接近60%,说明我国上市公司所有权结构比较集中。资产负债率的最大值为141.13%,这说明公司过度使用杠杆造成资不抵债,最小值为0.71%,公司的资本基本都是所有者投资。而资产负债率的均值为42.75%,这个值相对所有行业来说是比较正常的,平均来说公司都适当运用了财务杠杆。从表中,我们可以看到,公司成长性的标准差非常大,可能是由于公司所处阶段不同造成的。独立董事比例最低为18%,最高为80%,而均值为37%,说明我国基本上达到了证监会要求的三分之一的水平。两职分离的均值为0.74,说明在我国上市公司中,大概有26%的公司董事长和总经理为同一人。最终控制人性质的均值为0.39,说明在我国上市公司中,实际控制人为国有的公司所占比例为39%,说明研究样本中国有企业的数量小于非国有企业的数量。集团的均值为0.42,说明控股股东为集团公司的上市公司占我国上市公司的比例大概为42%。是否亏损的均值为0.09,说明2011~2016年我国上市公司中,出现亏损的公司数比较少。公司规模的最大值为28.51,最小值为14.94,均值为21.99,标准差为1.31,说明我国上市公司的规模相差不大并且比较稳定。为了进一步观察2011~2016年我国大股东资金占用变化情况,笔者依据均值、最大值、最小值、中位数等分年份对大股东资金占用进行统计,如表3所示。

从表3可以看出,总体上来说,我国上市公司大股东资金占用2012年较2011年下降,2013年开始连续上升,2016年较2015年又开始下降。可以看出,我国大股东资金占用每年的变化并不是呈现出一个稳定状态。另外,大股东资金占用均值接近75%分位数值,说明我国大股东资金占用在少部分公司中比较严重,从而拉高了平均值。超过25%的上市公司大股东资金占用占总资产比例超过了1.7%,说明我国监管部门出台完善资本市场的一系列监管措施起到了作用,但在25%的公司中大股东资金占用现象还是比较严重。由于审计师行业专长为虚拟变量,所以笔者只依据均值分年份对审计师行业专长数据进行统计,统计结果如下表4所示。从表4分年份统计审计师行业专长中可以看出:聘请具有行业专长事务所进行审计的上市公司逐年增加,并且比较平稳。这说明一方面,我国上市公司存在聘请行业专长审计师需求;另一方面行业专长审计师的审计市场规模比较大。另外,统计结果与董秀琴(2009)相似,即由行业专长审计师审计上市公司占全部上市公司的57%左右,这也支持了本文将审计师行业专长阈值定为4%这一设定。

为了进一步直观看出在审计师具有行业专长和不具有行业专长两种情况下,表5显示了上市公司大股东资金占用和总资产净利率的分布情况,从表中可以看出,2011~2016年,相比不具有行业专长审计师,具有行业专长审计师所审计客户的大股东资金占用都较小,而总资产净利率较大。所以可以初步判断审计师行业专长可以抑制大股东资金占用,并且对公司绩效有好的影响,这种影响作用为直接影响还是间接影响会在实证检验部分进行判断。

为了进一步比较审计师行业专长和非审计师行业专长所审计两组客户的大股东资金占用和总资产净利率的均值是否具有显著差异性,本文根据审计师行业专长进行分组并进行了两样本独立T检驗,结果见表6。可以看出,相比非行业专长审计师审计的客户,行业专长审计师审计的公司的大股东资金占用和总资产净利率的标准差都较小。另外,大股东资金占用的方差是不齐的,总资产净利率的方差是齐的,但是两者的p值都小于0.01,因此,大股东资金占用和总资产净利率的均值在IMS=0和IMS=1两组中具有显著差异。通过以上描述性统计分析我们可以得出,审计师行业专长和大股东资金占用之间呈现出一种负相关性。

各个自变量之间相关系数都位于0.001和0.4之间,绝大多数都低于0.3,大部分相关系数位于0.001-0.2之间。一般来说,相关系数大于等于0.8,可以认为两变量之间高度相关;大于等于0.5而小于0.8,可以认为两变量之间中度相关。故本文相关系数并不存在严重多重共线性。

2.变量相关性分析

为了控制多重共线性影响,本文对各个变量进行了相关性分析,结果如表7所示。由表中看出,因变量大股东资金占用和自变量审计师行业专长在1%的水平上显著负相关,说明审计师行业专长可以抑制大股东资金占用,初步支持假设一。另外总资产净利率和大股东资金占用在1%水平上显著负相关,说明大股东资金占用对企业绩效有负影响作用,初步支持假设二。实际控制人为国有时,对大股东资金占用影响为负,但是并不显著;而审计师行业专长和总资产净利率的相关系数为正,并且在1%水平上统计显著,这说明审计师行业专长有利于改善企业绩效。公司股东结构制衡度和大股东资金占用显著负相关,和预期符号一致,说明其他大股东的存在有利于降低大股东资金占用水平。公司的资产负债率和大股东资金占用在1%水平上显著正相关,说明资产负债率越高,上市公司的大股东越会对其进行资金占用。另外,上市公司被出具非标准意见以及上市公司出现亏损时,大股东资金占用现象越严重。和预期相反的是,独立董事比例和大股东资金占用显著正相关,这可能和我国现阶段独立董事所处客观环境不理想,独立董事与会时间安排以及所需资料不能得到有效保障(杨有红、黄志雄,2015)有关。虽然独立董事占比比较大,但是监督效果并不明显,另一方面,可以提高独立董事占比让中小股东放心,大股东更有机会实施资金占用。监事会规模和大股东资金占用显著负相关,和预期结果一致。

3.多元回归分析

(1)假设一的检验

见表8假设一的实证结果。

(2)假设二的检验

从表9可以看出,大股东资金占用的系数为-0.0432,Z值为-3.32,在1%的水平上统计显著。即大股东资金占用规模越大,资产净利率越低,大股东资金占用和企业绩效之间是显著的负相关关系,证明了假设二。公司规模的系数为0.6855,在1%的水平上显著,这说明公司规模和企业绩效显著正相关。一般来说,公司规模越大越容易受到社会公众关注,内部治理机制越好,同时,所占市场份额也较高,所以企业绩效更好。此外,第一大股东持股比例、公司股权制衡和总资产净利率之间存在显著的正相关关系,即第一大股东持股比例越高,股权制衡度越高,企业绩效越好。大股东的存在可以监督管理层从而降低外部股东和管理层的代理成本,对企业绩效有一个好的影响。同理,股权制衡度也可以在一定程度上降低第一类代理成本,同时其也可以降低第二类代理成本。资产负债率的系数为-0.0949,在1%水平上统计显著,即企业的资产负债率越高,总资产净利率越低。负债筹资可以为企业带来财务杠杆效应,提高公司绩效,但是过高的资产负债率也会给企业带来财务风险,抵消财务杠杆效应。

(3)假设三的检验

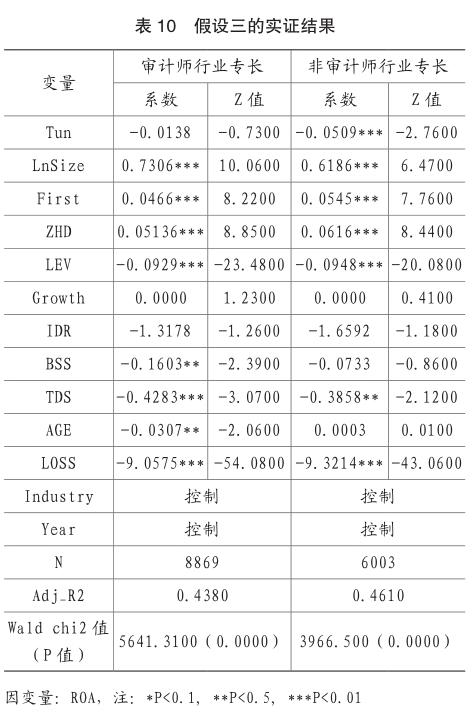

首先将总样本分为由行业专长审计师审计和非由行业专长审计师审计两个子样本。依据模型二进行回归,回归结果如下表10所示。由回归分析结果可知,在行业专长审计师审计的客户组中,大股东资金占用的系数为-0.0138,但是统计不显著,即当上市公司的审计师具有行业专长时,大股东资金占用对企业绩效的负向影响作用是不明显的。在非行业专长审计的客户组中,大股东资金占用的系数为-0.0509,Z值为-2.76,在1%的水平上统计显著。首先,在IMS等于0的分组中,大股东资金占用的系数绝对值大于IMS等于1的分组中的系数绝对值,另外,在非行业专长分组中,大股东资金占用的系数是统计显著的。这说明,当上市公司的审计师不具有行业专长时,大股东资金占用变化一个单位对企业绩效的影响更大,并且这种负向的影响是显著的,验证了假设三。

(4)假设四的检验

由表11结果可以看出,审计师行业专长对企业绩效有正向的作用,但是并不显著,验证了笔者前述认为的审计师行业专长对企业绩效的直接关系并不显著的假设。大股东资金占用对企业绩效的关系仍然为显著负向关系,但是大股东资金占用前面的系数相比假设三的检验降低了,即由0.0432降低为0.0430,降低了0.46%。这说明审计师行业专长会影响大股东资金占用的数量和质量,从而使大股东资金占用和企业绩效之间的关系发生变化。从表中还可看出,公司规模、第一大股东持股比例、公司股权制衡度和企业绩效显著正相关,即公司规模越大,第一大股东持股比例越高,其他大股东持股比例越高,企业绩效越好。而资产负债率和企业绩效显著负相关,和实证检验二的结果一致,并且符合预期假设。

4.稳健性检验

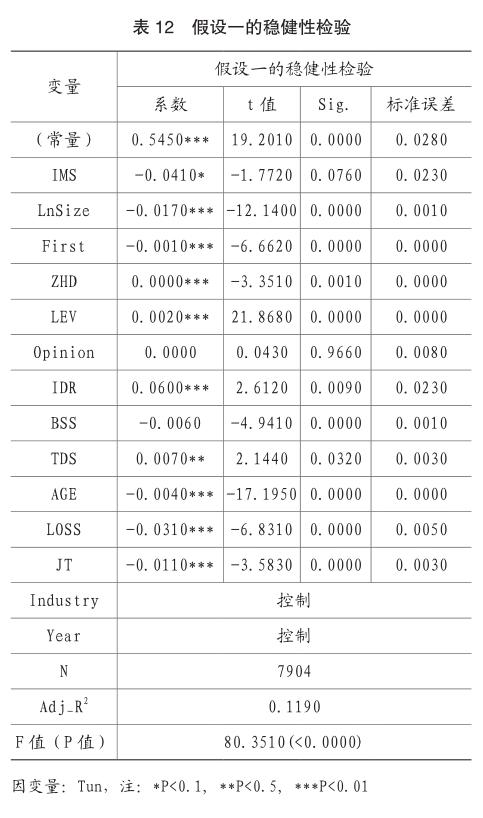

(1)基于不同大股东资金占用和审计师行业专长变量的稳健性检验

本文通过用其他指标替代因变量和自变量,将数据期间缩短到2014~2016年,重新回归检验假设一,结果如表12。从下表12可以看出,审计师行业专长的系数为-0.041,t值为-1.772,在10%的统计水平上显著,这说明审计师行业专长可以显著抑制大股东资金占用。公司规模、股权制衡度和大股东资金占用在1%的水平上显著负相关。此外,资产负债率和大股东资金占用在1%水平上显著正相关,验证了假设一。

(2)基于滞后一期的总资产净利率的稳健性检验

由表13可以看出,大股东资金占用的系数为-0.1002,在1%的水平上统计显著,说明大股东资金占用对企业绩效有显著负影响。而企业规模、第一大股东持股比例、股权制衡度对企业绩效有显著的正向影响。一般来说,企业规模大,市场份额占比比较高,资源丰富,具有竞争优势,因此企业绩效更好。另外,第一大股东持股比例越高,企业绩效越好。其他大股东持股比例越高,更有动机去监督第一大股东和代理层的行为,因而企业绩效更好。而资产负债率和企业绩效显著负相关,说明过高的资产负债率抵消了财务杠杆效应,和前面实证结果一致,符合预期假设。

从表14可以看出,在审计师行业专长样本中,大股东资金占用的系数为负,但统计不显著,即在行业专长审计师审计的上市公司中,大股东资金占用对企业绩效不存在明显的降低作用;而在非审计师行业专长样本中,大股东资金占用的系数为-0.0353,在10%的水平上统计显著,即在不具有行业专长审计师审计的样本中,大股东资金占用对企业绩效有显著的负影响作用,验证了假设三。从表15可以看出,当加入审计师行业专长这一自变量后,相比假设二稳健性检验结果,大股东资金占用系数绝对值降低,即审计师行业专长的存在会使大股东资金占用对企业绩效的数值影响降低,验证了假设四。

四、研究結论

研究结果发现:

第一,审计师行业专长可以有效抑制大股东资金占用,即相比非行业专长审计师,上市公司由行业专长审计师审计时,大股东资金占用程度将降低。

第二,大股东资金占用对公司绩效具有显著的不利影响,即大股东资金占款越多,企业经营绩效越低。但是,当上市公司经由行业专长审计师进行审计时,大股东资金占用对企业绩效的不利影响将被减弱,表现为大股东资金占用不能明显的降低企业绩效水平。

第三,审计师行业专长对企业绩效没有显著的直接影响,但是其可以通过影响大股东资金占用进而影响企业绩效,表现为增加审计师行业专长变量后,大股东资金占用对企业绩效的数值影响降低。为了验证本文的稳健性,第一,笔者将数据期间选择在2014~2016年并对大股东资金占用和审计师行业专长两个变量指标进行替换,研究了大股东资金占用和审计师行业专长的关系。第二,笔者选取滞后一期的总资产净利率研究了大股东资金占用和企业绩效之间的关系。实证结果和上述研究结果一致,更加支持了本文的假设。

研究建议如下:

第一,会计师事务所依据自身的特点和优势增加对特定行业人力、物力、财力的投资,形成自己的行业专长。2007年5月26日,新审计准则颁布后,中注协发布《关于推动会计师事务所做大做强的意见》,这在一定程度上为审计师行业专长发展提供了规模基础。中注协可以制定相关的行业政策指引,引导会计师事务所朝行业专门化发展,甚至可以每隔3年对会计师事务所在各个行业内进行排名。

第二,形成良好的审计师职业环境。我们知道,审计质量取决于两个要素:独立性和审计师的专业技能,有时独立性比审计师的专业技能更加重要。监管部门应对审计市场加强监督,不定期抽查会计师事务所的审计收费情况,查看是否符合公平的市场交易原则,是否存在恶意竞争和低价竞争,形成公平的市场环境。

主要参考文献:

[1]张娆.机构投资者、大股东行为与企业绩效[J].宏观经济研究,2014,(12):122-133.

[2]杨爽.高质量审计能否抑制大股东资金占用?[D].厦门大学,2014.

[3]林润辉,谢宗晓,刘孟佳,宋泾溧.大股东资金占用与企业绩效——内部控制的“消化”作用[J].经济与管理研究,2015,36(08):96-106.

[4]魏春燕.审计师行业专长与客户的避税程度[J].审计研究,2014, (02):74-83.

[5]王帆,武恒光.盈余管理和审计师行业专长[J].广东财经大学学报,2014,29(05):78-88.

[6]郝东洋,王静.审计师行业专长降低了公司权益资本成本吗 ——基于法制环境与产权性质的分析[J].财经研究,2015,41(03):132-144.

[7]张琴,吴文鹏.审计师行业专长与投资效率[J].财会通讯,2015,(09):27-31+39.

[8]张琴,韩梅芳,王晓.环境不确定性、审计师专长与审计质量[J].财政监督,2015,(20):53-59.

[9]孙煜婷.财务重述、审计师行业专长与审计师变更[D].浙江财经大学,2016.

[10]曾君睿,荣睿,张佳昱.审计师个人行业专长与财务重述[J].中国管理信息化,2016,19(03):4-9.

[11]董存存.不同内控质量下审计师专长对大股东侵占的抑制效果研究[D].湖南大学,2016.

[12]宋常,杨华领,李沁洋.审计师行业专长与企业费用粘性[J].审计研究,2016,(06):72-79.

[13]倪小雅,戴德明.审计师行业专长、品牌声誉与分析师盈余预测[J].预测,2017,36(01):41-46.

猜你喜欢

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

对外经贸(2016年8期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18