盈余质量影响因素的文献梳理及研究展望

2018-05-17 16:27刘立文

国际商务财会 2018年4期

刘立文

【摘要】本文对盈余质量的相关影响因素进行了概括分析,对近10年刊登在《会计研究》、《经济研究》、《审计研究》、《管理世界》、《南开管理评论》五大权威期刊上,包含盈余质量的文章的关键词进行提取、分析。试图通过关键词的词频信息大致梳理出近年来对盈余质量的相关研究。并在文献梳理的基础上对现存的盈余质量相关研究的挑战及未来的研究方向提出一些见解。

【关键词】盈余质量;盈余管理;文献梳理

【中图分类号】F270

一、 前言

Ball and Brown(1968年)的一篇关于财务会计与资本市场的研究,证明了会计盈余具有价格相关性,且是投资者在投资决策中需要关注的因素。在此之后,对于会计信息相关性的研究不断呈现出来。20世纪90年代美国证券交易委员会(SEC)为顺应资本市场发展的需要对上市公司的盈余质量管理作出了导向性要求,允许企业进行机会盈余管理。这样的举措使盈余管理被赋予了合法化的地位。无论对外部的投资者、债权人还是企业内部的管理者,盈余信息都有着重要的决策价值。盈余信息作为企业向外界传递的一种信号,可反映当前的盈利状态及其盈利能力的可持续性。利益相关者据此可区分为好消息和坏消息,从而影响投资决策。且根据SFAC N0.1对财务报告的定义,财务报告的被提供对象是现存及潜在的投资者或用户且提供的信息须有助于帮助使用者合理评价与预期企业未来的现金流,其重点在于评估现金流的时间、金额和不确定性。基于此,会计提供的信息应具备价值相关性,盈余信息的信息含量理应满足“信号传递”的需求。

鉴于盈余信息作为企业向外界传递的一种价值信号,是决策相关者预估投资决策可行性的有用信息。然而,基于“信息不对称”及市场的“功能锁定”, 决策相关者看到的只是名义上的盈余信息,对于盈余的真实信息及其质量,知之甚少。故而分析其盈余质量尤为重要。随着我国资本市场的发展,对上市公司财务报告的盈余质量的相关研究众多,为更好地将盈余质量总结归纳,特将前人关于盈余质量的相关研究进行梳理,并在此基础上探索发现研究的热点及未来的研究方向。

二、盈余質量的影响因素分析

(一)代理问题与盈余质量

由代理理论滋生的逆向选择和道德风险,归根结底是信息不对称所导致的恶果。处于信息劣势的一方,在无法得到有效监督的现存市场中,其获取到的会计信息质量将存在疑虑(吴德军2008)。

逆向选择与盈余质量分析:股东与经理人之间的委托代理关系,根据“劣币驱逐良币”效应,在代理人市场中,优良的代理人将逐渐失去市场,转而被劣质的代理人所取代,成为委托人的经理人选。而经理的能力决定了其会计政策选择的正确性,企业的盈余数字偏离企业的真实收益,从而会影响盈余的质量。此外,劣质的经理人受限于自身能力问题,对会计准则的理解以及在客观环境中对于准则的应用可能都欠稳妥。因此这种逆向选择,很容易导致低质量的会计盈余。

道德风险层面,企业盈余质量高低也会受制于内部经理人主观上的努力与否、风险偏好及具体采取的盈余管理(吴德军2008)。现有许多研究经理人薪酬与公司业绩之间的关系(如,杜兴强 、王丽华,2007),根据薪酬激励理论,公司绩效与管理者的薪酬挂钩,若对管理者的激励不够,那么会诱发管理者在职责上的懒散行为,因而不会全力地为公司服务;风险偏好的影响在于管理者在经营过程中的风险偏好。若管理层在经营上采用冒险激进的策略,则需投入更多的资本,其未来收益的不确定性也更大,万一失败,需承担的责任与风险成正向相关性,且在其收益与风险的考量之下,基于自身利益的最大化,管理者往往表现为风险厌恶型而选择较稳健的经营策略。此外,早在1994年,Lang and Stulz也曾提出过受托经理人在多元化扩张决策中具有自利性的行为倾向。以上基于道德风险的存在,经理人自利性动机的受托行为将使得企业的经营政策、会计政策等过于保守,从而会计信息所呈现出的会计盈余也将不能真实反映企业业绩,盈余质量随之下滑。

(二)盈余管理与盈余质量

基于契约动因(来源于委托代理理论)、政治动因、税收动因和资本市场动因等进行盈余管理的文献,本文将其统归为盈余管理与盈余质量的影响关系研究(吴德军,2009)。目前我国上市公司普遍存在盈余管理的现象,进行盈余管理操作的上市公司盈余质量急剧下降(王化成,2008)。

其中,契约动因主要体现在与个人利益相关的一系列契约约定上,诸如管理人的薪酬契约、管理人职位契约以及债务契约等(吴德军,2009)。政治动因主要体现在公众公司上,为降低被曝光在聚光灯下,减少受到外界关注,这些公司将有意的进行盈余管理。税收动因体现在企业为规避税负,减少纳税而进行的盈余管理。资本市场动因主要体现企业为获得上市资格或达到配股要求,管理层会通过盈余管理操纵盈余使其符合某些指标的要求(或“借壳上市”)。基于以上动因的分析,管理层有压力和动机对盈余进行操纵,以此达到盈余管理后的目标。而管理层的盈余管理势必会降低盈余质量。在外部使用者存在“市场功能锁定”的情况下,关注于单纯的盈余数字,而无法辨别背后的质量问题最终影响盈余质量,而这也会对其目前或潜在的使用者基于盈余信息决策造成误导。

(三)公司内部治理与盈余质量

现有文献主要从公司的股权结构、内部董事会的特征以及管理层的持股情况等角度分析公司治理与盈余质量的相关性(马忠等,2011)。股权结构主要关注点在其股权性质,是否国有股控股,第一大股东的持股情况以及股权集中度的分散与否。由于大小股东之间存在的代理关系,使得大股东与小股东的利益效用函数可能不一致。这种代理关系的存在可通过“利益协同”或“盘踞”效应对盈余质量产生不同的影响(Gillianeta, 2002)。内部董事会特征研究点在其高管性质,独董声誉,董事会规模,董事会中执行董事、内部董事的比例等。董事会规模的大小及结构的差异均会影响到管理工作的协调性和监督的效率,进而可能导致信息的扭曲,影响盈余质量(Xieetal, 2003)。管理层的持股情况则主要基于管理层在公司中拥有直接相关的利益,自利性动机及潜在的机会主义行为或将驱使其对盈余进行意向性管理,扭曲信息,从而影响盈余质量(Warfieldeta1, 1995)。

(四)审计与盈余质量

斯蒂格利茨等信息甄别模型利用类似于事务所、审计师或是金融中介等机构为满足利益相关者减少信息不对称的诉求,向信息劣势方提供有关企业盈余质量的保证,这一模型可将审计与盈余质量相关联。此外,上市公司最终公布的经审计的报表是审计师和管理当局联合影响的结果(Chung and KallaPur,2003),因而盈余质量受到审计师的影响。基于此又拓展出了一些关于审计与盈余质量的相关研究,如雷英等(2013)内部控制审计对会计盈余质量的影响——基于沪市A股上市公司的实证分析,张龙平等(2010)内部控制鉴证对会计盈余质量的影响研究——基于沪市A股公司的经验证据。

三、盈余质量的相关关键词分析

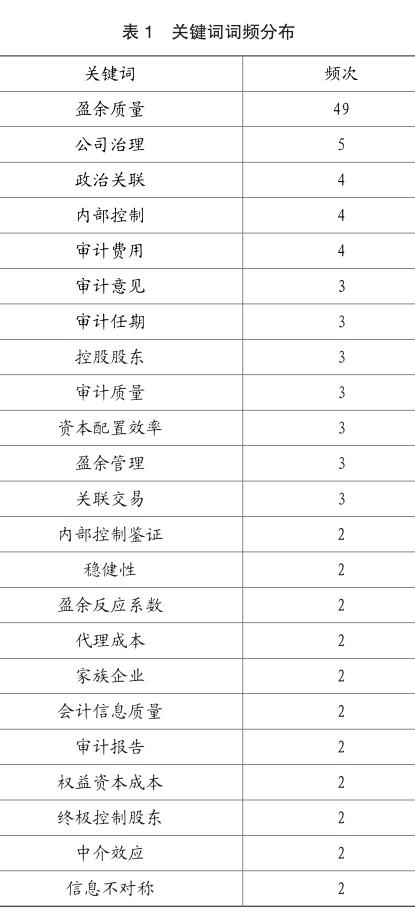

为探索近10年来盈余质量的相关研究内容,参照图书情报学的文献分析法,运用汤湘西(2016)中关键词的处理方法,进行关键词的相关分析。以CNKI 2007~2016年刊登在会计研究、经济研究、审计研究、管理世界、南开管理评论五本核心期刊为数据源,利用高级搜索功能,按关键词盈余质量进行检索,查找出关键词中包含盈余质量的文献50篇,其中一篇为国际会议,将该文剔除后,得到49篇样本,通过SATI 3.1软件将样本导入,得到关键词词频表①如表1所示。

由以上关键词的频次分布表可看出,盈余质量的研究较多的与公司治理、政治关联、内部控制进行相应的研究。除此之外,与审计领域的研究联系较多,如审计费用、审计意见、审计任期、审计质量及审计报告等;与股东层面的研究也是一个热点研究方向,如控股股东、终极控制股东等。其他的研究与家族、集团企业相关,或与代理理论滋生的代理问题,诸如中介效应,信息不对称等相关。

这10年来发表在这5本核心杂志上以盈余质量为关键词的文章总数49篇,大致平均每年5篇,從其数量上看是相对较少的,这也说明了对盈余质量的相关研究较少。可能大多研究的是盈余管理。

四、盈余质量研究面临的挑战

第一,缺乏研究模型上的创新。现有文献使用的有关盈余质量的模型,无论是1991年开创的琼斯模型还是后期经修正的琼斯模型,两者在模型的应用中都需将真实的盈余与被操纵盈余区分开来。然而理论与现实存在差距,这样的一个前提要求在实证应用中是很难达到其准确性的。

第二,盈余质量界定的差异性。有关盈余质量的概念及定义呈现多角度、多样化,对其概念未达成一致。归纳起来,目前存在的有以下几个观点,从会计信息质量的角度界定,主要区分为以盈余的某一特征定义并计量,譬如盈余的持续性、预测能力、平滑性、稳健性、及时性等。以及以FASB的SFAC NO.2为基础的定义,基于决策有用观的首要特征,相关性及可靠性的角度界定;从会计信息供给的角度界定,从盈余的产生过程来看,主要基于以下公式:盈余=现金流+应计项目,把现金流作为未经操纵的高质量的盈余组成部分;从资本市场角度界定,考虑误差项目的偏差程度,即噪音程度(价值无关性),认为噪音越大,其盈余质量越低。

第三,盈余质量结论的有效性。目前的会计报表普遍采用的是基于历史成本法计量的,然而历史成本法在决策有用观下其可靠性强但其决策相关性弱,无法在立足现在制定未来的投资决策中体现其价值有用性。未来势必会提高或扩大公允价值计量的使用,在基于信息观、决策有用观的情景之下,目前的盈余质量衡量机制是否对利益相关者能有效的使用,这或许是个问题。

五、未来的研究方向

第一,着眼于公允价值计量属性下盈余质量的相关研究。基于上述挑战三,会计领域对盈余质量的影响,若财务系统将计量的历史属性转变为更具相关性的公允价值计量属性,那么盈余质量又会如何的变化呢?毕竟在如今大数据时代,决策的相关性已成关注的主流,资本市场中,利益相关者更多的是立足现在,决策未来,关注的是上市公司未来的经济状况,故而决策有用观的发展会使公允价值的使用范围扩大。

第二,交易活动影响盈余质量的方式和路径。盈余质量是否能真实的反映交易情况?交易活动是如何影响盈余质量的?目前这类的文献资料并不多见,而大多的研究反而是着眼于盈余质量的影响因素,盈余质量与公司业绩,管理层绩效等研究,这些研究是基于盈余质量看其经济后果。因此,在以后的研究中可以转换下思路,去看交易活动是如何影响盈余质量,以及真实交易与盈余质量之间的关系。

第三,财务报表舞弊问题与盈余质量的相关研究。典型的SOX法案对盈余管理的环境产生了深远及根本的影响。而盈余管理的环境势必会影响盈余质量,SOX法案是值得深入研究的,那么其盈余管理环境下的盈余质量也是不容忽视的。因此,财务报表舞弊的问题仍然可供与盈余质量相关联进行相应的研究。

第四,结合会计学与经济学,优化盈余质量研究模型。陆正飞(2013)指出,自Ball and Brown(1968)开创性论文之后,财务会计与资本市场实证研究就变得主流发展缓慢,方向不明。原因之一在于会计与经济的脱节,会计吸收经济学发展前沿成果的速度大大放慢。鉴于会计上的许多模型是基于经济模型,因此,将学科进行结合,或许会为新模型的产生提供可行的理论基础。

主要参考文献:

[1]吴德军,唐国平.盈余质量在经验研究中的度量方法[J].中南财经政法大学学报,2009(4).

[2]吴德军.代理问题对公司盈余质量的影响分析[J].管理世界,2009(8).

[3]ang,L.H.P.,and R.M.Stulz.Tobins q,Corporate diversification and firm performance[J].Journal of Political Economy,1994(102).

[4]王化成等.中国上市公司盈余质量研究.中国人民大学出版社,2008.

[5]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1).

[6]毛洪涛,沈鹏.我国上市公司CFO薪酬与盈余质量的相关性研究[J].南开管理评论,2009(8).

[7]苏冬蔚,林大庞.股权激励、盈余管理与公司治理[J].经济研究,2010(11).

[8]刘立国,杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003(2).

[9]马忠,陈登彪,张红艳.公司特征差异、内部治理与盈余质量[J].会计研究,2011(3).

[10]GillianH., YeoH., PatriciaM., TanS., HoK. W.,ChenS.S..Corporate Ownership Structure and the Informativeness of Earnings[J].Journal of Business Finance and Accounting,2002,Vol 29.(7-8):1023-1046.

[11]Xie B.,Davidson W.,DaDalt P..Earnings Management and Corporate Governance: the Role of the Board and the Audit Committee[J].Journal of Corporate Finance,2003, 9(3):295 ~ 316.

[12]Warfield,T.D.,Wild,J.J.,and Wild,K.L.. Managerial Ownership,Accounting Choice,and Informativeness of Earnings[J].Journal of Accounting and Economics,1995,20:61-91.

[13]Chung H,KallaPur S..Client Importance,Nonaudit Sevices,and Abnormal Accruals[J].The Accounting Review,2003,(4).

[14]雷英,吳建友,孙红.内部控制审计对会计盈余质量的影响——基于沪市A股上市公司的实证分析[J].会计研究,2013(11).

[15]张龙平,王军,只张军.内部控制鉴证对会计盈余质量的影响研究——基于沪市A股公司的经验证据[J].审计研究,2010(2).

[16]翟华云.审计委员会和盈余质量——来自中国证券市场的经验证据[J].审计研究,2006(6).

[17]范丽娟.《会计研究》1980-2009年文献计量分析--基于中国知识资源总库(CNKI)[J]. 情报科学,2011(29)

[18]汤湘希,游 宇.会计学者在研究什么——基于中国《会计研究》与美国《会计评论》2004—2014 年数据的分析[J].会计之友,2016(12).

[19]陆正飞,姜国华,张然.财务会计与资本市场实证研究重点文献导读.中国人民大学出版社,2013.

猜你喜欢

作文周刊·小学二年级版(2021年20期)2021-08-10

军事文摘·科学少年(2017年4期)2017-06-20

地震研究(2017年1期)2017-04-10

地震研究(2017年1期)2017-04-10

数学学习与研究(2017年2期)2017-03-06

海外英语(2013年1期)2013-08-27