股权类投资业务的会计处理方法探析

2018-05-16 10:00:18吴建明

财会研究 2018年4期

■//吴建明 林 斌

2017年3月31日财政部下发新修订的《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号),并确定将于2018年1月1日实施,新准则对于在初始投资中是否含有对已宣告但未发放的现金股利是否单独确认为应收项目时指出交易性金融资产不再需要单独确认,并入其初始入账成本;对于股权初始投资所发生的交易费用是否构成初始入账成本的组成部分指出对于交易性金融资产应当确认为当期损益,即投资收益科目,而对于其他类别的金融资产计入入账成本,其中金融资产公允价值优先使用其在活跃市场上的报价。对于股权投资的投资收益确认时点等问题指出确认应收股利需满足三大条件:(1)股利收取权确立;(2)和股利相关的经济利益很可能自外部流入企业;(3)应收取的股利金额能够可靠计量。可以看出,应收股利的确认不再以现金股利的宣告发放为时点,而应当以股权登记日为准。就上述几个焦点,新准则似乎在认可资本市场的有效性时有所保留,如同以公允价值计量的可供出售金融资产初始投资发生的交易费用照旧构成初始入账成本的组成部分及当含有对已宣告但未发放的现金股利仍需单独确认为应收项目,必将使得其公允价值与账面价值出现差异。

一、旧准则下的股权类投资业务的会计处理及不足

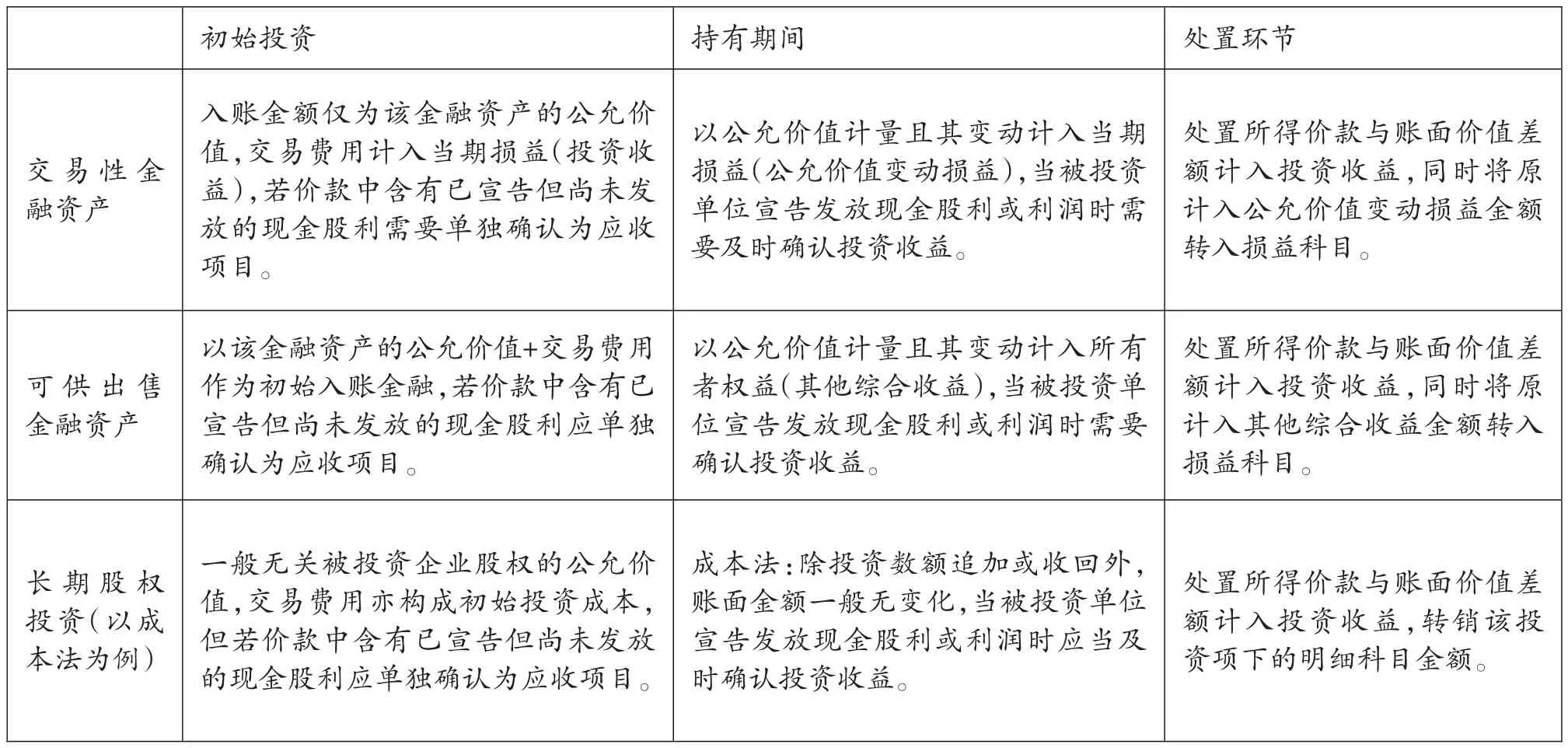

结合2017年新颁布的企业会计准则,企业持有股权类金融工具在账务上可分为交易性金融资产、可供出售金融资产以及长期股权投资,前两类适用《企业会计准则第22号——金融工具确认和计量》进行会计处理,最后一类则适用《企业会计准则第2号——长期股权投资》进行会计处理。其中交易性金融资产的显著特征是企业持有该资产为在二级市场进行短期操作获取价差收益,且存有活跃市场及公允价值能够可靠获取的金融资产;可供出售金融资产则是企业由于持有金融资产目的不明朗,且没有将其归类到交易性金融资产和持有至到期投资的其他金融资产,但其仍然以公允价值作为计量基础;至于长期股权投资的核算范围则是对被投资企业构成控制(同一控制下企业合并或非同一控制下企业合并形成的子公司)、共同控制(合营企业)、重大影响(联营企业)以及虽不满足前三大特征但活跃市场缺失、公允价值无法可靠计量的长期性权益投资。虽然上述三类金融资产的划分使得各自会计处理存在较大差异,但也有相同之处,若以初始投资、持有期间、处置环节为时点,典型会计处理差异及相通之处如表1所示:

表1 基于旧准则情形下的不同金融资产会计处理差异及相通情况

可以看出在《企业会计准则第22号——金融工具确认和计量》修订前,上述三类金融资产在初始投资价款若含有已宣告但尚未发放的现金股利/利息,均将其从投资款中分离出来单独确认为应收项目。在交易费用的问题上,可供出售金融资产和长期股权投资的会计处理一致认为其应作为初始入账成本的构成部分,而交易性金融资产直接入当期损益,值得注意的是可供出售金融资产和交易性金融资产都是以公允价值作为计量属性,而长期股权投资则是在成本法下进行会计处理。

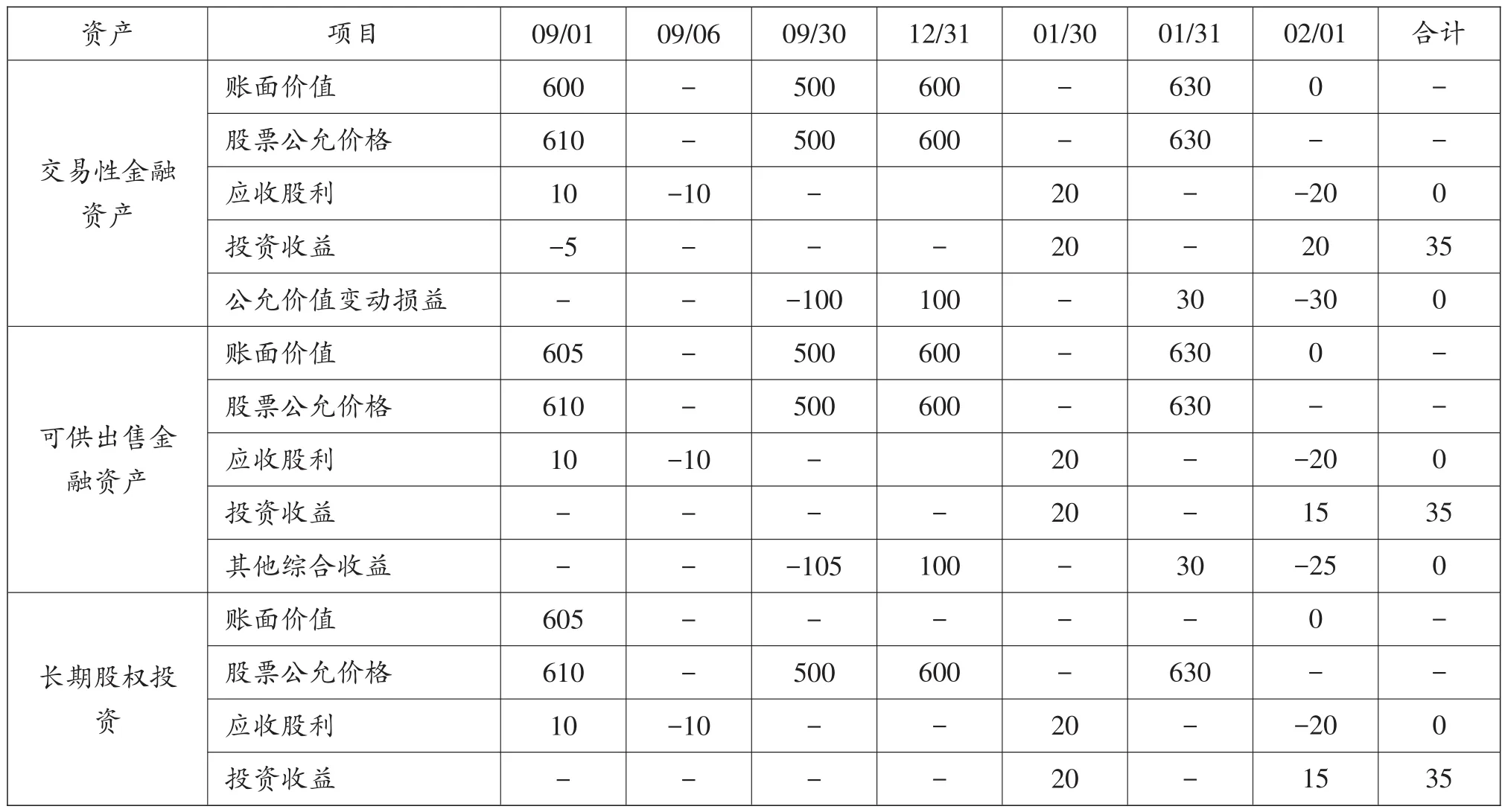

案例1:2017年9月1日,甲公司购入乙公司100万股,每股6.1元(含当期已宣告但未发放的0.1元现金股利/每股),另支付交易费用5万元,此时乙公司所有者权益账面价值和公允价值一致为2500万元。2017年9月2日进行股权登记,2017年9月6日,甲公司收到上述现金股利,9月30日乙公司股票收盘价5元。2017年12月31日,乙公司9月—12月实现净利润300万元,股票收盘价6元,2018年1月30日,宣告每股发放0.2元现金股利,并于2月2日进行股权登记,1月31日股票收盘价为6.3元。2018年2月1日,甲公司卖出所持有的乙公司全部股票,卖价为6.4元每股,无交易费用,甲公司同时拥有对另外公司(财务数据与乙公司完全一致)的投资,甲公司依据持股情况的不同对该三项投资分别作为交易性金融资产、可供出售金融资产和长期股权投资(非同一控制下企业合并对子公司的投资,后续计量适用成本法)核算。

依据表1可推导出因上述经济事项在被划入不同金融资产而对甲公司财务数据所产生的影响差异情况,如表2:

表2 甲公司财务数据影响差异情况

单从财务数据的累积影响来看,交易性金融资产、可供出售金融资产和长期股权投资并无差异,投资收益合计数均为35万元。但在财务数据影响时点存在较大差异,同样是以公允价值计量,在对待购买金融资产时的直接费用时交易性金融资产计入当期损益,而可供出售金融资产却可作为初始投资成本的组成部分,另外更是存在初始入账中以公允价值计量的交易性金融资产和可供金融资产的账面价值却与该金融资产在活跃市场上的公允价值不相等的问题。在2018年1月30日乙公司宣告分配现金股利时三类金融资产均需要依据所享有的份额确认应收股利和投资收益,但因为其于股权登记日前便将该投资转让,应收股利该经济事项未发生自然并不需要反映在甲公司账务中,偏偏按照原有的企业会计准则规定虚增了应收股利的本期发生额,其合理性有待商榷。

二、新准则下的股权类投资业务的会计处理及改进

依据资本市场反映信息的全面性程度可将资本市场的有效性分为无效市场、弱势有效市场和强势有效市场,迄今我国资本市场发展已有三十多年,资本市场的完善性和有效性得到显著改善,也正在朝着“强势有效”的目标不断前进。在弱势有效的资本市场中,股价便能反映市场上有关标的股票的全部公开信息,当公司宣告分配股利或利润时,股票作为公司存在于资本市场的代表自然会据此做出价格上的反应,投资者也会在此基础上形成“应收”预期,则认可股票额外的“股利”叠加。另外,我国目前实行T+3的股利登记政策,即T时宣告则T+3日进行股权登记,T+4日作为股利除息日,在当日持有股票的投资者方可领取股利,换言之就是在T时开始形成“应收股利”预期,在T+3日才能确定股利的领取人即前述“预期”变成百分百确定之事,在T+4日股利应收权利与股票分离,即股票持有人无权收取已宣告股利的权利。相应的含股利的股票价格反映却在T时已经形成,但股价中含有的“应收股利”预期却需延后三天才百分百确定,同时T+4时由于股票与股利分离使得股价中不再含有“应收股利”预期。如果在T时之后T+3日之前入手某已宣告但还未完成分配现金股利的某权益证券,由于此时股权登记日未到但股价已然反映股利信息,此时的股票持有者并非严格意义上的“应收股利权利人”。

当该股票投资归类为以公允价值计量的交易性金融资产和可供出售金融资产时,本文认为应当直接以其公允价值入账,无需将已宣告但还未完成分配现金股利单独确认应收项目,待到股权登记日时再行确认应收股利和投资收益,而因为在股权除息日及之后标的股票与股利分离自然会使得股价剔除应收股利的影响进一步表现为股票的公允价值下降,理论上的下降程度应与“应收股利”相等,若无其他股价影响因素出现,该部分下降数额将会反应在持有期间交易性金融资产或可供出售金融资产的公允价值变动上。新准则似乎仅在交易性金融资产上认可了资本市场的有效性而对于同以公允价值计量的可供出售金融资产依然持质疑态度,有悖其公允价值计量属性的内涵。同理,在持有期间由于标的公司宣告分配股利/利润时无需立即确认应收项目和投资收益,待到股权登记日明确收取应收股利的权利人时再行确认应收股利和投资收益,新准则的改进更加符合我国T+3日的现金股利登记政策。至于长期股权投资并非是以股权的公允价值为基础进行计量,持有目的和期限显著不同于交易性金融资产和可供出售金融资产,且持有期间的核算方法为成本法和权益,股价虽能反映市场上全部有关标的公司的公开信息,但并不能反映到长期股权投资的账面价值中,理应将应收项目从初始投资款中分离单独进行确认,不过需要指出应收股利的确认时点亦应该是股权登记日而非被投资公司宣告发放日。

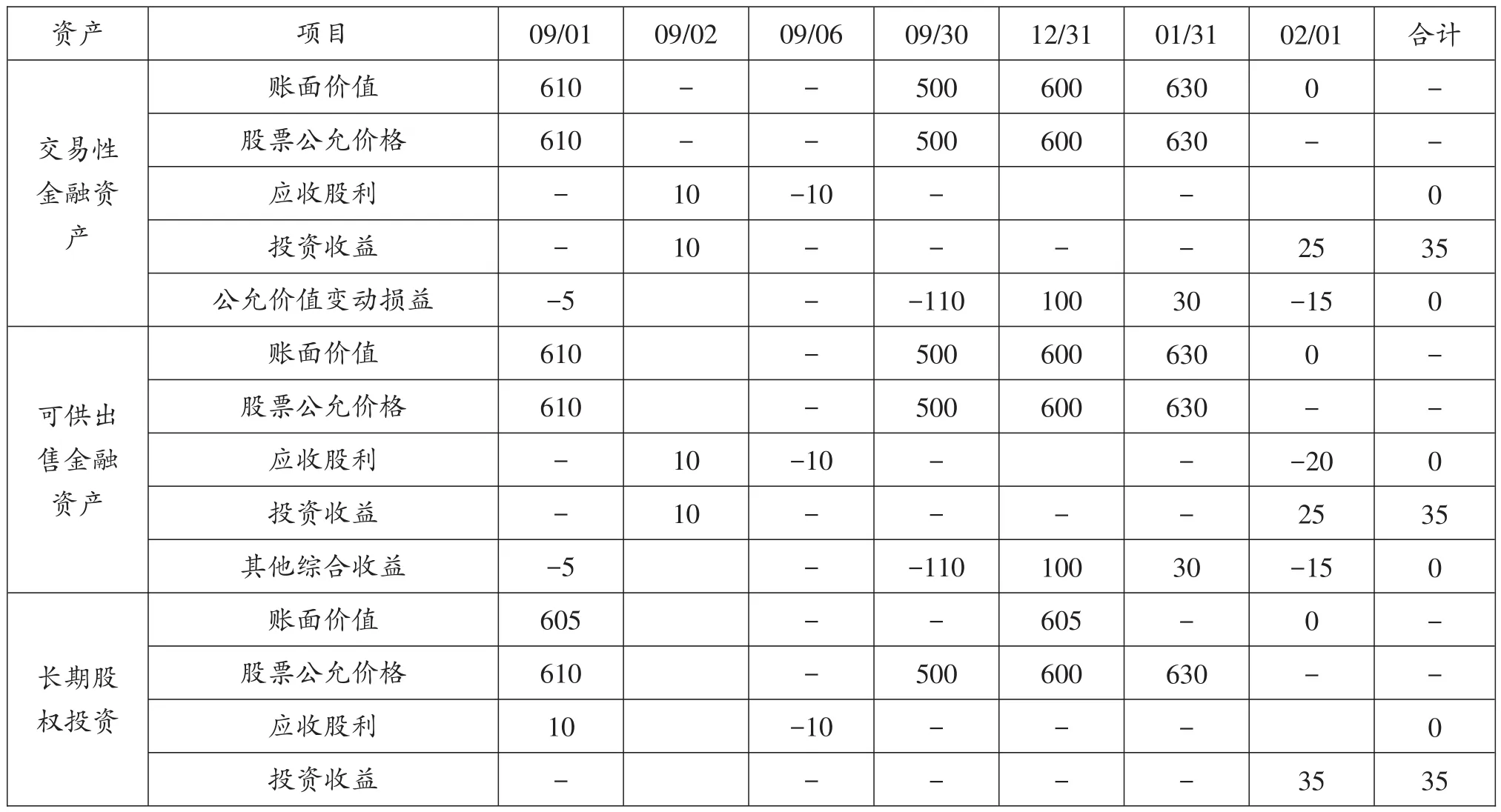

表3 改进后的甲公司财务数据影响差异情况

在初始投资的交易费用上,如果该投资被划入同以公允价值作为计量属性的交易性金融资产和可供出售金融资产,则应该一视同仁考虑是否作为初始入账成本的组成部分。显然由于购入股票时由于股价已反映现有的全部公开信息,相关资产账面金额便是该资产在活跃市场的公允价值,在不存在其他影响股价因素(股价不变)时卖出将产生投资损失,但该投资一直持有于公司手中使得损失又尚未实际发生,对于交易性金融资产而言直接归入投资收益有失偏颇,则可考虑在公允价值变动损益科目的借方中反映。至于可供出售金融资产投资时发生的交易费用依据上述分析也无需计入初始投资成本,且因为可供出售金融资产的公允价值变动不计入当期损益而直接计入所有者权益,则该部分交易费用可在其他综合收益科目的借方中反映。如果属于该金融资产特征则应该而至于长期股权投资由于前文已阐述特点可以按照现有规定确认是否入账。

接案例1-1,改进后的会计处理对甲公司财务数据所产生的影响差异情况如表3所示:

对比表2和表3发现,虽然就财务数据的累计影响数仍为35万元,但细分来看改进后的会计处理方式使得以公允价值作为计量属性的交易性金融资产和可供出售金融资产账面金额与股票在活跃市场上的公允价值保持一致,应收股利和投资收益的变化在权责发生制的前提下更加符合甲公司实际应收项目的现金流情况,不存在虚增本期发生额现象,至于归集在投资公允价值变动损益和其他综合收益金额比原有的会计处理方法更加全面反映标的股票的公允价值变动情况。最后,在长期股权投资方面,应收股利的核算与甲公司真实的股利往来更加一致。另外值得一提的是,我国所得税制也更加倾向于改进后的会计处理方式,本文处理方式亦利于缩小纳税调整工作。

三、结论

若股权类金融资产投资的初始投资款中含有已宣告但还没有完成发放的应收股利时,应该区别该权益性金融资产的类别考虑是否单独确认应收项目,本文认为在以公允价值作为计量属性的交易性金融资产和可供出售金融资产均不需要单独区分,待到股权登记日再行确认应收股利和投资收益更加符合我国资本市场的实际情况,持有期间在确认由于被投资企业宣告发放现金股利确认相应的应收股利和投资收益的时点亦应是股权登记日而非宣告日。同时,该两类金融资产的初始交易费用应统一口径不作为初始入账成本的组成部分,分别归集到公允价值变动损益和其他综合收益的借方。至于长期股权投资应在坚持相关会计准则的规定进行会计处理,但在应收股利和投资收益的确认上与前述两类资产一致。

参考文献:

[1]阎磊,马广奇.交易性金融资产与可供出售金融资产会计处理的比较分析〔J〕.会计之友,2011(23).

[2]企业会计准则编审委员会.企业会计准则案例讲解〔M〕.上海:立信会计出版社.2017.

猜你喜欢

军民两用技术与产品(2022年6期)2022-08-06 07:31:28

小资CHIC!ELEGANCE(2022年3期)2022-01-11 23:23:31

今日财富(2019年32期)2019-12-12 10:02:07

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

现代企业(2015年9期)2015-02-28 18:57:39

当代经济科学(2015年2期)2015-02-03 03:00:44

商事法论集(2014年2期)2014-06-27 01:23:00

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21

读者·校园版(2013年5期)2013-05-14 13:11:17

博览群书·教育(2013年9期)2013-04-29 18:15:32