关于农业类上市企业财务舞弊频发的思考及应对策略

——基于GONE舞弊理论

2018-05-16 10:00:19■//赵益

财会研究 2018年4期

■//赵 益

一、概述

自从上世纪90年代初我国建立证券市场以来,上市企业财务舞弊案件频发,尤其是农业类上市企业,由于其资产盘点困难、现金支付比重大、经营分散等特点更是成为财务舞弊的重灾区。迄今为止,财务舞弊已是严重影响我国证券市场健康发展的痼疾之一,极大地增加了市场交易成本。本文拟基于gone理论对绿大地、万福生科、辉山乳业和獐子岛等农业类上市公司近年来曝光的财务问题进行分析,归纳和汇总,旨在根据其动机、手法等思考应对财务舞弊的策略。

二、GONE理论

“GONE”理论是美国财会界流行的一个企业财务舞弊与反财务舞弊的著名理论。该理论由道德品质(G)、机会(O)、需求(N)和暴露(E)四个要素组成,它们共同决定了企业舞弊风险的程度。

1.道德品质(G):舞弊者由于其不良的道德观念或者已为其违背道德规范找到充分借口,通常会将财务舞弊作为符合其价值判断的合理行为;

2.机会(O):该要素同潜在舞弊者在企业中的权力地位有关,如管理层本身拥有的信息优势及接近甚至控制财务报告信息系统的权限。倘若企业内部控制无法有效监督和制约管理层的行为,就存在通过进行非法会计操作而攫取利益的机会;

3.需求(N):舞弊行为是由于舞弊者的一系列复杂、繁多的需求而产生的最终后果,正当的需求产生适当的会计行为,而不良的动机则可能在外界刺激下产生不适当的会计行为,即财务舞弊;

4.暴露(E):该要素包含两部分内容,(1)舞弊行为被发现和披露的可能性;(2)对舞弊者的惩罚性质及程度。舞弊具有欺骗性和隐蔽性,发现并揭露该行为的可能性大小以及行为暴露后舞弊者面临惩罚的性质与程度都会影响到行为实施前的判断,从而给潜在的舞弊者以足够的震慑力。

三、农业类上市企业财务舞弊的理论分析

相对其他行业而言,农业类上市企业具有经营分散、存货价值确定困难、现金交易占比较大等业务特点,这些特点为潜在的财务舞弊提供了更多机会。下文将根据GONE理论四要素结合农业类上市企业的业务特点展开分析。

(一)道德品质(G)

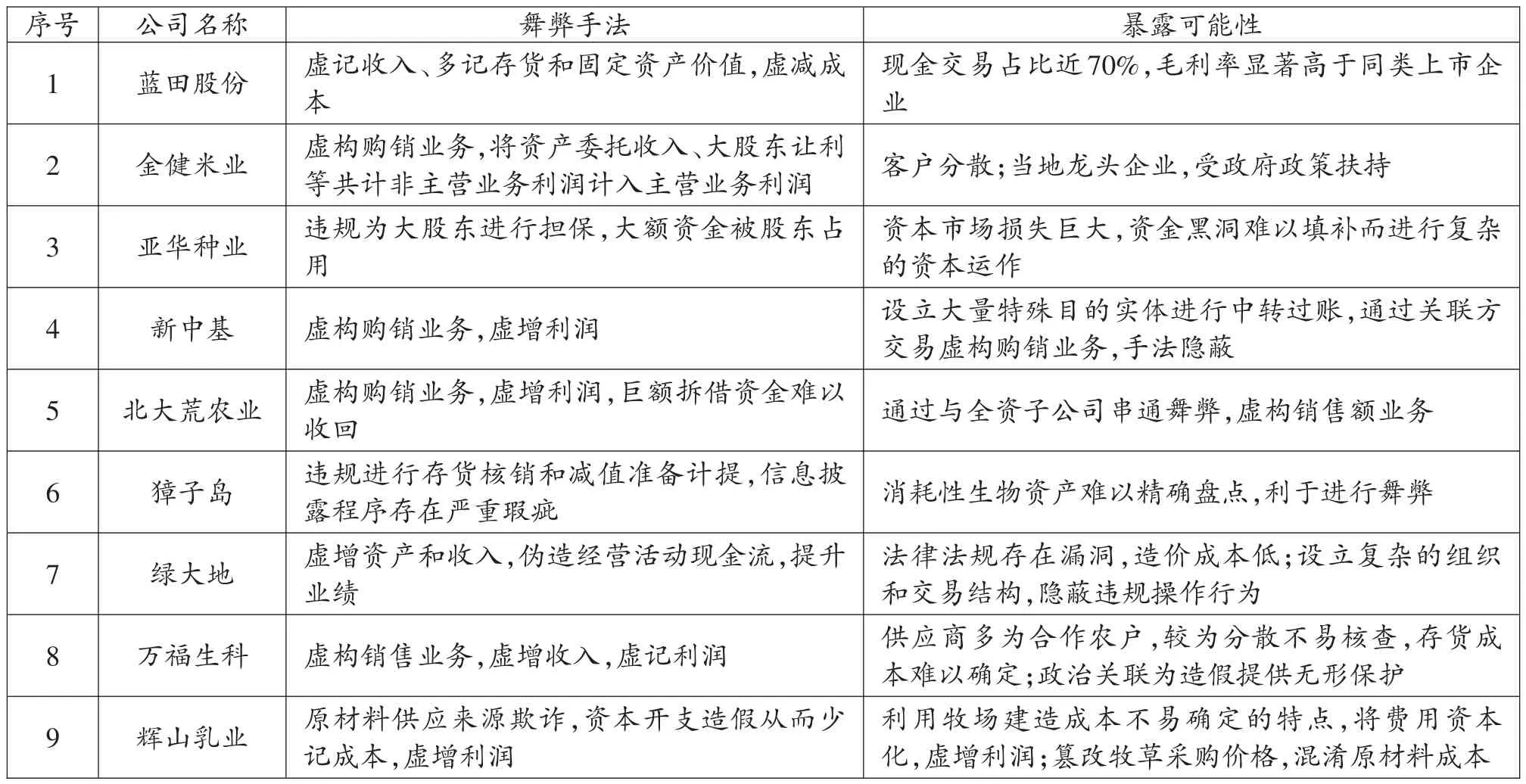

几乎所有财务舞弊主体都体现道德品质低下的特征,从遭到浑水公司狙击而股价暴跌85%的港股辉山乳业到近期“扇贝又跑路”而再次引发关注的獐子岛存货事件都是例证。出于对经济利益和社会地位的过分追求,舞弊主体在价值取向和是非判断上都不同程度地出现了偏差,本文选取了近些年曝光的农业类上市企业财务造假事件进行分析(见表1)。

上述农业类上市企业都曾是资本市场的宠儿,在某一时期拥有众多光环,成为机构和投资者甚至地方政府竞相追逐的明星企业,但是由于过分追求短期利益和个人收益而忽视了企业的长期健康发展。在一群道德体系几近崩塌的管理者指使下,各种资本运作、舞弊手法层出不穷,让市场各方沉醉在眼花缭乱的虚假利好之中。然后虚假繁荣是经不起拷问的,市场有时会失灵,但不会失效,随着一个个资本泡沫被无情刺穿,狂欢过后留下的只是一地鸡毛。

表1 农业类上市企业曝光的造假事件

(二)机会(O)

由于农业类上市企业大都是家族企业或者有一定的国有资本背景,并没有很好地接受现代企业制度的管理理念,公司治理机制不健全,内部控制体系设置不完善,内部人控制的局面时有发生,这就给财务舞弊留下了操作空间。比如獐子岛在招聘和管理员工的环节没有严格把关,使一部分不具备良好扇贝养殖技能的员工进入了企业;在企业文化建设和员工道德教育方面也缺乏投入,导致员工监守自盗,最终爆出“门卫喝茅台”的丑闻。另外,行业经营特征也为农业类上市企业舞弊提供了机会,万福生科采用“公司+农户”的分散经营方式,许多客户都是粮食经纪人和个体农户,中小客户众多且分散,公司和粮食收购户之间大多采取现金结算的方式,缺乏规范的会计凭证和银行现金流水进行复核;蓝田股份利用水底消耗性生物资产难以精确计量的特点编造了亩产成鱼1000公斤,利润高达3万元的傲人业绩,而同时期同类公司武昌鱼每亩鱼塘利润仅1000元,蓝田股份创造了武昌鱼30倍的鱼塘养殖神话!最后,中介失职也给财务舞弊打开了方便之门。作为证券市场的重要组成部分,中介机构具有为投资者甄别、核查和规范拟上市企业的职责。然而,券商串通拟上市企业、会计师审计失败的丑闻确层出不穷,专业的中介机构几乎沦为了收钱办事的通道甚至同谋。绿大地事件直接导致深圳鹏城会计师事务所倒闭,万福生科造假也将中磊会计师事务所卷入漩涡中心。

表2 农业类上市企业主要弊端手法及曝光情况

(三)需求(N)

鉴于我国证券法规对企业上市、退市、IPO、配股、增发股票和发行债券等市场行为具有较多财务指标方面的要求,上市企业为了达到从资本市场融通资金或者获取其他经济利益的目的,往往存在财务舞弊的需求;再加上我国农业基础相对薄弱,农业类上市企业大都采用传统商业模式,行业利润率低、竞争力相对较弱。农业的弱质性使得农业类上市公司与其他行业相比面临的财务压力更大,更具有财务舞弊动机(伍中信,2015),金健米业于2004年因信息披露违规被证监会行政处罚就是例证。作为湖南农业类龙头企业,金健米业被政府、股民和农民寄予厚望,政府希望其带动当地农业发展,带动就业提高农民收入;股民希望其带来丰厚的投资收益;农民希望企业增加对自己的各项补贴,提高粮食收购价格。面对三个本就矛盾的目标,金健米业陷入了困局。为了保证农民收入,在毛利率并不高的现实情况下,金健米业必须以国家保护价收购农民手中的粮食,原本可以获取的数千万元购粮补贴也因为上市企业的身份难以落实,进一步增加了其收购成本。虽然政府出台了许多针对农业的优惠政策,但由于执行困难,实际也是“上面请客,下面买单”,种种因素使金健米业不堪重负,最终选择披露虚假的财务数据,遭到了监管部门的处罚。除此之外,辉山乳业、万福生科和绿大地的财务舞弊都是由于实际控制人试图通过释放虚假利好,抬升股价从而高位减持套利,以及利用关联公司和上市实体进行关联交易套利而发生的。

(四)暴露以及可能面临的处罚(E)

财务舞弊的发生往往伴随着监管体系的漏洞和中介机构的失职。从目前已经曝光的财务舞弊案件分析,大都是由于其夸张的经营业绩或者突如其来的业绩变脸引起媒体关注,进而被监管机构立案调查而公诸于世的,真正从企业内部举报或者被会计师审计而曝光的并不多见。而农业类上市企业由于其客户分散、当地政府扶持、资产难以精确计量等行业经营特点,再加上会计师对于农业经营流程和行业特征不甚了解,使其财务舞弊的隐蔽性和欺骗性进一步加强。以下列举近年来曝光的农业类上市企业主要舞弊手法及暴露情况(见表2)。

由上述列表可见,农业类上市企业利用其行业经营特点和当前监管力度欠缺、违法成本低等因素,频频造假,并不高明的舞弊手法却屡屡得手,瞒过了市场和监管机构,直至造成投资者的重大损失并引起恶劣的社会影响后才被曝光,这一问题值得各方深思。

四、应对策略分析

根据上文分析,几乎所有财务舞弊案件都可以从道德品质、机会、需求和暴露四个维度找到线索,为了更好地防止类似事件的发生,本文也将从这四个维度提出应付策略。

(一)道德维度的应对策略

道德品质低下是舞弊主体造假的最直接原因。出于对短期利益或个人收益的过分追求,管理层的道德在内心斗争中往往是败下阵的一方。因此,需要加强公司治理、优化治理结构,完善内部控制体系建设。在企业内部成立反舞弊委员会等监督机构,聘请独立董事和中介机构等外部监督力量,构筑全方位的监督体系。

(二)机会维度的应对策略

目前的“核准制”企业上市制度,过度倾向于财务指标的审核,且多年的运行也形成了一些积弊,如发审委、券商、会计师等和拟上市企业形成了一条利益输送链条,有着专门应对发行监管机构审查的办法,将许多不符合上市条件的企业送进交易所的大门。证监会需要加强对中介机构的监管,比如加强对保荐机构、会计师、律师事务所执业人员的执业资质审查,相关业务流程是否规范有效等。

(三)需求维度的应对策略

由于行业特性,农业类上市企业的竞争力相对其他行业偏弱。为了增发股票或避免陷入资金困境、ST、甚至退市,该类企业往往有着较强烈的舞弊需求。我国向来重视三农问题,针对农业类企业出台了一系列优惠政策,只是在执行过程中未能很好的落实,导致出现了类似金健米业的困局。当地政府如果能够贯彻落实有关政策,在税收、信贷和土地基建等方面给予合法合规的扶持,将会大大遏制其造价需求。

(四)暴露维度的应对策略

考虑到农业企业的生产经营流程和资产盘点方式等具有较强专业性和预计性,中介机构将会遇到专业不足、核实困难等一系列问题,增强了其财务舞弊的隐蔽性。此外,当前的法律对于财务舞弊的惩罚力度较低,较高的违法收益相对于较低的造假成本往往让舞弊主体心存侥幸。加强对中介机构职业道德体系建设、提高注册会计师审计的独立性和审计质量显得尤为紧迫;另外,加强市场监管、投资者保护方面的立法进程,提高舞弊主体的违法成本,对其形成震慑。

参考文献:

[1]陶然,梅丹.农业类上市公司财务舞弊的特点及识别〔J〕.财政监督,2016(04).

[2]伍中信,陈玲琳.基于舞弊三角理论对农业上市公司财务报告舞弊的识别研究〔J〕.财会月刊,2015(15).

[3]张馨予.从蓝田和万福生科造假案看中国农产品上市公司的审计问题〔J〕.中国总会计师,2014(12).

[4]洪荭,胡华夏,郭春飞.基于GONE理论的上市公司财务报告舞弊识别研究〔J〕.会计研究,2012(08).

[5]肖星,陈晓.财务报表结构与利润操纵的特征和识别〔J〕.审计研究,2013(04).

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

活力(2021年6期)2021-08-05 07:24:28

现代企业(2021年2期)2021-07-20 07:57:18

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

经济技术协作信息(2018年11期)2019-01-14 03:07:10

河南水利年鉴(2017年0期)2017-05-19 02:29:27

中国乡镇企业会计(2015年9期)2015-12-30 16:47:24