环境保护税对制药业的影响

——以Y药业为例

2018-05-16 10:00■//李品

财会研究 2018年4期

■//李 品

一、Y药业简介

(一)企业基本情况

Y药业股份有限公司是一家拥有自营进出口权的高新技术企业,凭借自主开发的“环氧乙烷法”牛磺酸生产工艺专利技术,公司生产规模是国内乃至全球牛磺酸行业的领先企业。公司主要产品为牛磺酸,其主营业务收入来源也主要是牛磺酸的销售。牛磺酸的生产和其企业其他产品的生产会产生固体饮料废物、大气污染物和水污染物,曾出现了超标排放的情况。随后企业加大技术创新和生产改造,对污染物排放有了明显改观,目前企业的污染物主要为水污染物CODcr和氨氮。

(二)企业缴纳排污费用情况

Y药业缴纳排污费主要是由H省环保厅和Q市环保局负责收缴,自2007年起已将排污费收费标准上调,之前主要污染物CODcr和氨氮由每污染当量1.2元增加为1.4元。2016年7月实行差异化的收费政策,分别设置了90%~70%、70%~50%、50%以下三个标准,符合上述标准可按80%、60%和50%缴纳排污费,据Q市环保厅《2017年排污费公示》数据显示,2016年Y药业每季度排污费用分别为117415元、368211元、544408元、444384元,全年费用合计1474418元。而同上述标准相比Y药业2016年排污费比2014年、2015年有大幅度上升,一方面是企业经营规模和生产规模扩大,另一方面是企业排污状况享受优惠政策较少。

(三)企业适用的环境保护税政策与排污费对比

2018年1月1日期,企业将根据新颁布的环境保护税税收政策进行税收缴纳,同样是环境方面的支出,但与之前的排污费相比,发生了本质性的变化。下表是Q市排污费与环保税政策对比。

1.征管力度更大。根据Q市环保局往年公示,Q市需要交排污费的企业将近40余家,但是每季度收费公示中缴费单位数量参差不齐,一些企业存在逾期缴费情况,按时缴费率约78%左右,主要原因是征管力度不够。排污费改为税收后,直接由Q市地税局负责征收,逾期不交或者逃税漏税,将会受到5倍罚金处罚,甚至将承担刑事责任,执法刚性大大增强。

2.收费标准更高。Q市环保局曾对排污费收费标准有了几次修改,由最初每污染当量1.2元增加到1.4元,随后又推出差异化收费档次,将排放量分为50%、50%-70%、70%-90%,分别按50%、60%和80%缴费。新税收政策下,Y药业污染物收费标准提高一倍,每污染当量按2.8元征收,排放标准也提高。将之前划分的三个档次简化成70%以下和50%以下两个档次,把60%和80%减免折中为75%。虽然环保税本着“税负平移”的原则,但国家只规定了税额的最高和最低限度,具体标准交由地方决定,相比较来看,H省的收费标准处于全国中等偏低,像天津、河北、上海等地是湖北的2倍,而北京更是统一给出最高限额。

3.税收归地方所有。排污费的征收是由各地方环保局代收后交给国家,再由国家将这些费用用于全国环保项目支出。根据我国环保数据统计,2016年我国排污费收入约为200亿元,但其远不够国家对环保的资金投入。这次环境保护税出台,直接将税收交给地方税务部门,不仅增加了地方财政收入,同时也将环境保护交由地方政府把控,大大加强了各当地政府对环保的积极性。

总体看来。环境保护法将比排污费的执法刚性更强、收费标准更高,同时对企业环保的要求也有所提升。此次环保税颁布,对那些排污量较少的企业来说是机遇,对重度的污染企业来说是环保项目的挑战。下文将对研究对象Y药业2016年排污情况进行环境保护费的测算,分析其带来的影响。

表1 Q市排污费与环境保护税对比

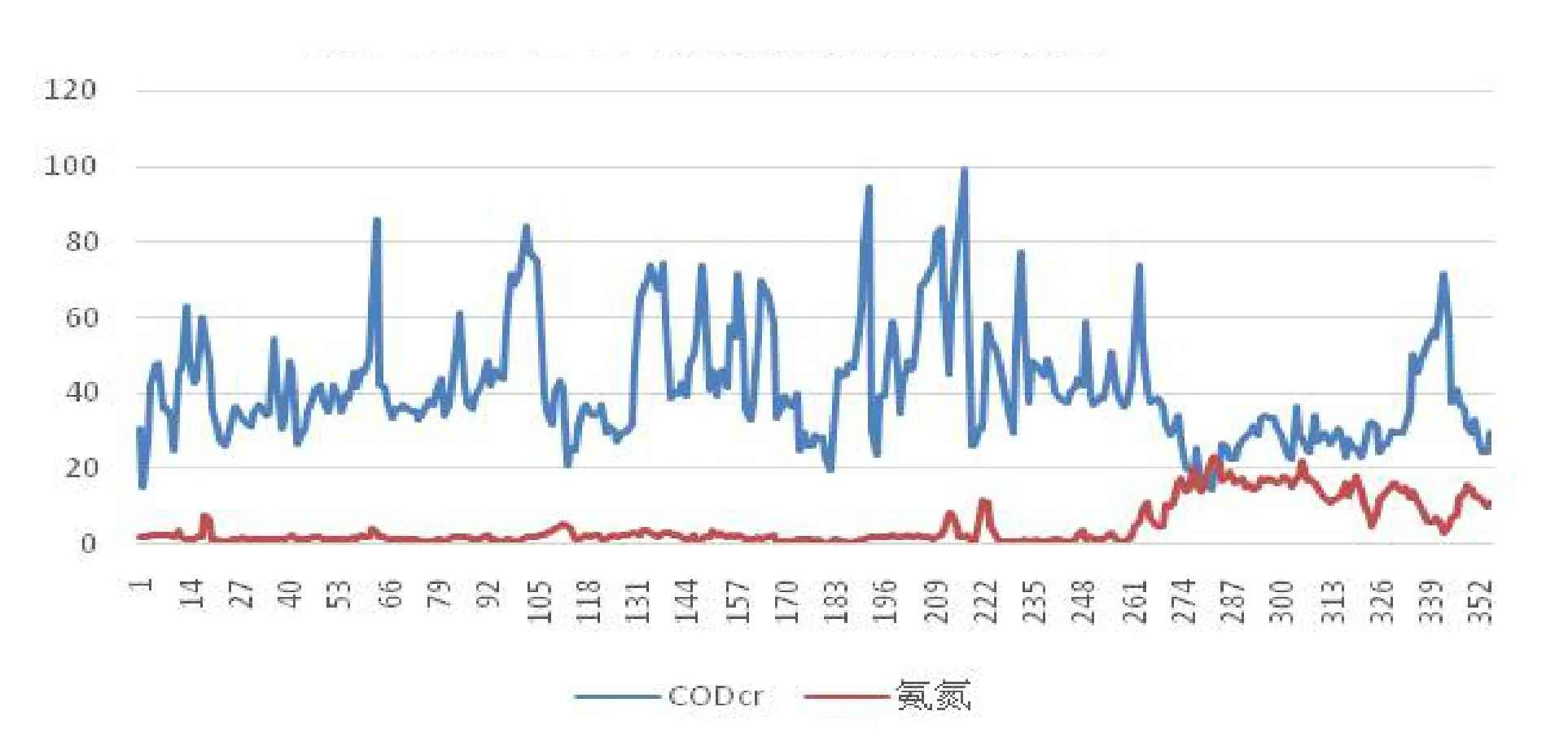

图1 Y药业2016年污染物排放浓度波动图

二、环境保护税税额测算

根据H省环保厅对Y药业水污染物每日的实时监控数据,两种主要污染物每日排量浓度情况如下图所示:

Y药业2016年全年平均每天COD的排放浓度为41.67mol/L,全年中有将近70%的天数每天排放浓度低于国家标准50%,有14%的天数排放浓度低于国家标准30%,有16%的天数不符合税收优惠政策。氨氮平均日排放浓度为4.88mol/L,全年中有74%时间低于国际标准50%,4%的天数低于标准的50%,22%的天数不符合税后优惠政策。从下图可看出,Y药业污染排放浓度波动较大,而环境保护税优惠政策应是“多排多缴,少排少缴”,当排量高于标准时,缴费金额可能会成倍增加,远大于低于标准时的减免金额。

主要计算方法为:应纳税额=污染当量数×税额污染当量数=污染物的排放量÷该污染物的污染当量值排放量。

其中,每日污染排放量=年排放量总额÷350(除去了每年的放假天数)。

表2是根据环境保护税征收的相关要求,在Y药业2016年排污数据的基础上测算出来其应交环境保护税的金额。

根据Q市环保厅2016年季度排污费公示,2016年Y药业每季度排污费用分别为117415元、368211元、544408元、444384元,全年费用合计1474418元。环境保护税实施后,根据Y药业2016年全年排污情况,可能会在原有排污费的基础上增加621606元,将比之前增长42.16%。

表2 Y药业2016年应交环保税测算值 单位:元

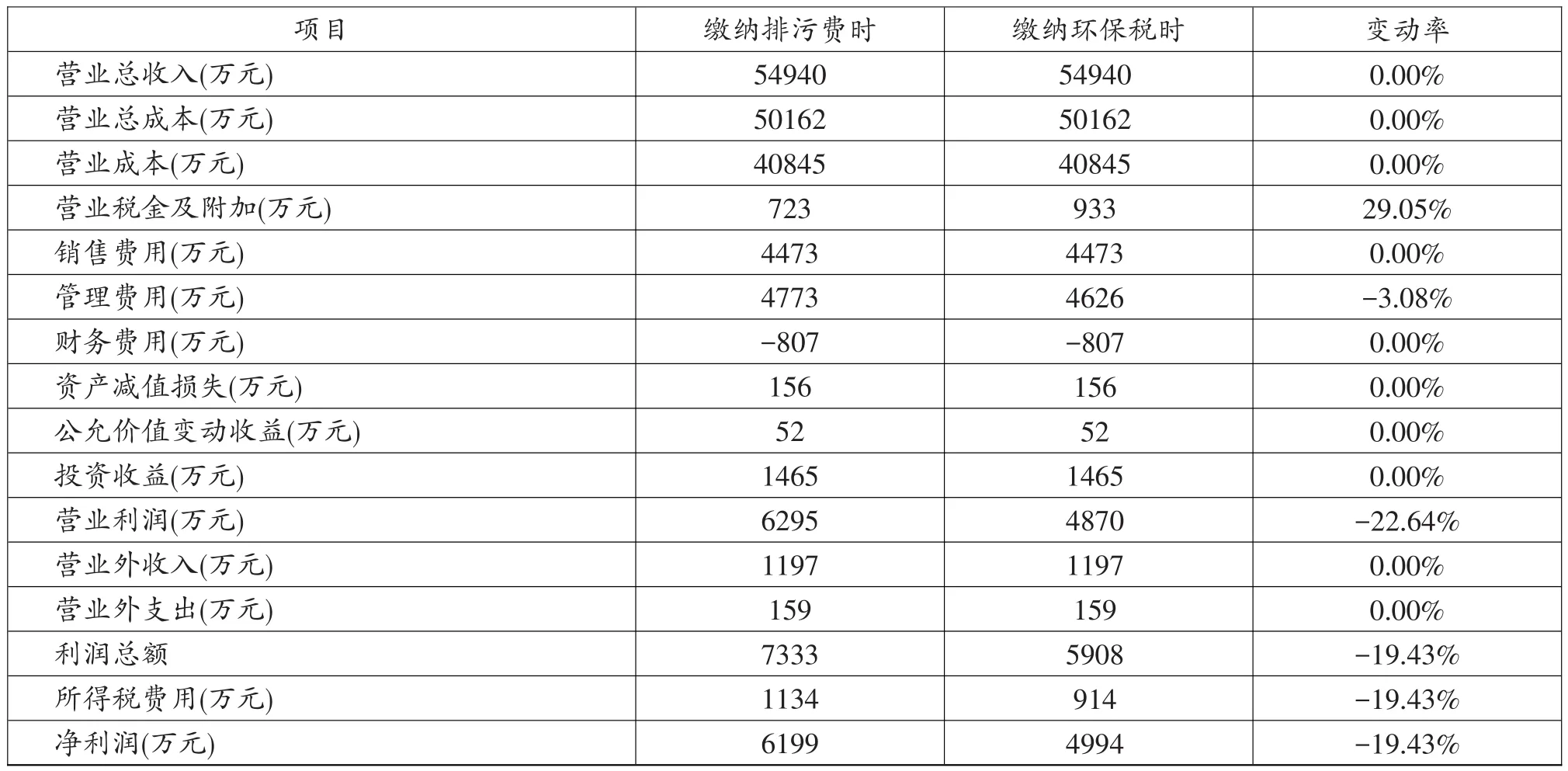

表3 环境保护税政策对利润的影响

三、环境保护税的影响

(一)对营业成本的影响

根据以往年度的利润表显示,Y药业2014年至2016年营业成本分别为55679万元、45731万元、40845万元,每年利润都在增加,营业成本在减少。原来缴纳的排污费的会计处理是记入“管理费用”,而环境保护税政策推出后,会计处理则更改为记入“应交税费——应交环境保护税”,管理费用将会减少约210万元,降低期间费用占营业成本的比重。近三年来,Y药业期间费用逐年增加,占营业总成本的比重由2014年的10.9%增加到16.82%。虽然管理费用和营业税金及附加都属于营业成本项目,但其总体金额会增加。测算结果预计Y药业营业成本会将会额外增加62万元,约占2016年营业成本的0.15%,对环境保护税这个小税种来说,其影响还是不容忽视的。

(二)对利润的影响

根据表2测算出的Y药业应交纳环境保护税金额,对其2016年利润表数据调整如表3所示:

Y药业将排污费改为环境保护税后,其营业税金及附加增加了29.5%,管理费用降低3.08%,导致营业利润减少22.64%,利润总额由7333万元下降到5908万元,减少19.43%。Y药业多缴纳的环境保护税对其利润的影响较大。

(三)对税负的影响

Y药业之前主要税种有增值税、营业税金及附加、所得税,2018年1月日起,排污费会更改记入营业税金及附加,对增值税没有影响,主要影响的是营业税金及附加和所得税费用。

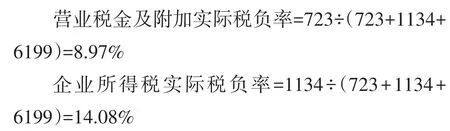

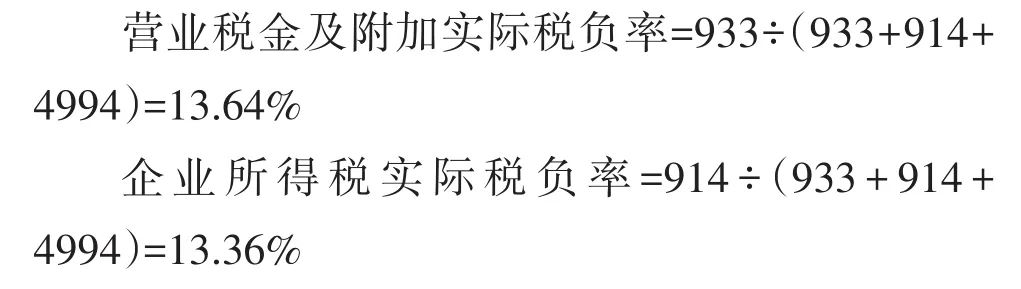

根据表3中的税额计算Y药业改税前的实际税负率得:

改收环境保护税后实际税负率为:

Y药业营业税税负率比之前提高了51.96%,所得税税负率有小幅度下降,改交环境保护税后,Y药业的营业税金及附加和所得税实际税负率会基本差不多。

四、企业应对策略

(一)合理纳税筹划

Y药业主要污染物CODcr和氨氮的收费标准由之前的1.4元变成了2.8元,较之前提高了一倍。此次“更费为税”由地方把控,不但激励了地方政府着手环境保护还刺激了地方财政收入。从历史数据来看,Q市已经提高过污染物CODcr和氨氮的收费标准,随着对环境质量要求的提高,H省收费标准在未来有可能会向东部地区趋近,环保税将会成倍增加。对于Y药业来说,其属于高新技术企业,享受着其他的国家优惠政策,应充分发挥税收优势,进行合理的纳税筹划,减轻环境保护税对其带来的影响,扩大自身优势,增加企业的竞争力。其加大对环境保护的资金投入,同时也要积极创新成产技术,提高原材料利用率。

(二)调整生产经营模式

从Y药业2017年全年实时监控排污数据来看,其特点是波动较大,第三季度排污浓度几乎都达不到减税政策,主要原因是第三季度产品需求量大,并且污染物浓度随着温度降低而升高。而此次环保税推出主要优点就是“多排多缴,少排少缴”,Y药业应把握优惠政策,合理安排生产量,规划企业生产经营模式,避免存货堆积和产品订单堆积。

(三)加大环保资金投入

Y药业之前主要的污染排放物为大气污染物和水污染物,且在之前排放标准比现行标准宽松数倍的情况下超标排放,后经不断投入资金整治和经营模式整改,硫化氢已不再排放,但其这些年投入环保资金为1570.21万元,平均每年100万元左右,目前Y药业年净利润为16000万元,仅占其净利润的0.6%。通过近三年年报数据来看,Y药业发展形势较好,每年利润大额增加,经营能力提升势必会加大生产,排污量也将随之上升。Y药业应加大环境保护项目和环保设备的投入,这方面也将会得到国家资金和政策的支持。

参考文献:

[1]白宁.浅谈中国开征环境保护税的配套措施〔D〕.北京:首都经济贸易大学,2016.

[2]蔡丽花.浅析我国环境保护税法——以吉林省延吉市为例〔D〕.吉林:延边大学,2017.

[3]秦天宝,胡邵峰.环境保护税与排污费之比较分析〔J〕.聚焦,2017(02).

[4]申焕婷.浅谈中国开征环境保护税的配套措施〔J〕.价值工程,2018(05).

猜你喜欢

当代水产(2022年3期)2022-11-17

当代水产(2022年3期)2022-04-26

中国品牌(2019年10期)2019-10-15

中国品牌(2019年10期)2019-10-15

建材发展导向(2019年5期)2019-09-09

中国资源综合利用(2017年3期)2018-01-22

天津造纸(2016年3期)2017-01-15

中国环境监察(2016年7期)2016-10-23

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05