逾期贷款数据表明:银行资产质量已回稳

2018-05-14 16:47董宝珍

证券市场红周刊 2018年21期

董宝珍

在《红周刊》发表《银行股遭“想当然”的利空错杀》之后,笔者看到投资者留言表示,应关注银行业的坏账情况。银行业的坏账率问题,在最近4年备受关注,以至于“坏账率”三个字几乎等同于“银行股存在巨大的难以克服的困难和危机”的一种认知。甚至有一种观点认为,即便银行年报中披露的数据好像是在好转,但是也是不可信的,因为那个数据是人为提供的,不真实、不可信。在这种情况下,中国银行业坏账率目前到底是什么情况,以及它未来的变化趋势如何?就亟待需要一个客观的、具备强大说服力的证据来证明,那么究竟有没有符合这种期望的证据呢?答案是有的,它就是逾期贷款以及已核销收回的贷款。在梳理总结这两个关键证据后,笔者认为,银行资产质量已经全面回稳。

逾期贷款大规模回落促使不良贷款率必然走低

银行的不良贷款认定有严格的规则和标准,监管部门制定的认定贷款质量的五级分类标准有严格的规定,但是就像法律有严格的规定,法官在执法过程中因为有自由裁量权,可以基于自己的理解做出主观判断,因此银行的坏账认定也是在客观依据和标准基础上,银行工作人员可以根据自己的理解主观认定的。银行工作人员的主观因素参与其中,就可能导致不良贷款率不完全客观。逾期贷款数据最大的特点是绝对客观,银行放出去的贷款,贷款人一旦无法按时还本付息,就成了逾期贷款,贷款逾期是客观事实,只要它发生,就会出现在银行的财务报表中被统计到期贷款中,从而逾期贷款最大可能的剔除了主观性。逾期贷款的这一特征,为我们提供了一个观察银行不良贷款变化趋势的最客观的指标。

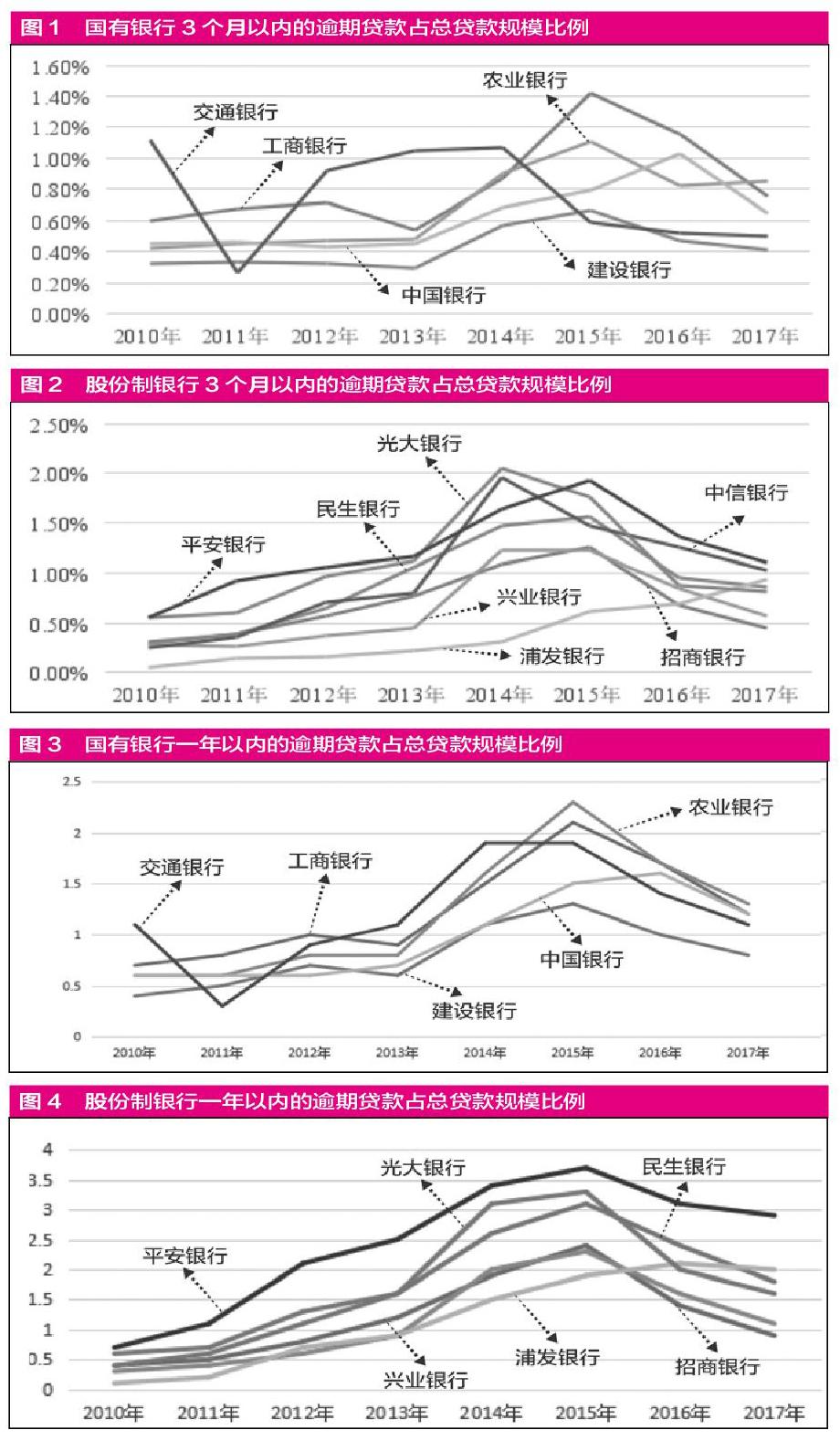

下面的数据和表格是我们统计的国有大行和股份制银行的逾期贷款数据,数据来源公司年报(见图1-6)。

图1-6分三类,一类是三个月以内的短期逾期,第二类一年之内的中期逾期,第三类是逾期时间在一年到三年之间的长期逾期贷款。基于数据所绘制的曲线图,可以清晰的看到中国主要银行的逾期贷款,无论是三个月的短期逾期,还是三个月到一年的中期逾期,以及一年以上的长期逾期,都呈现出見顶回落的共同变化特征。国有大行的逾期贷款回落幅度更大,甚至已经回落到2010年和2011年的水平——2010年和2011年经济形势非常的好。股份制银行由于自身特点,不同周期的逾期贷款在总贷款规模的比例要比国有大行高,但是从变化的特征上看,与国有大行一样见顶回落。在2015年前后,国有银行、股份制银行的逾期贷款冲到了本轮经济调整以来的最高水平,2016年、2017年表现为持续下降。

逾期贷款是不良贷款的先兆,逾期贷款的变化特点以及走势是预测不良贷款的观察窗口,通过对逾期贷款数据的统计,发现无论是从时间上的短期、中期、长期逾期贷款,还是从主体上的国有大行与股份制银行看,逾期贷款的变化特征是一样的,都是冲高以后趋势性回落。差别只是回落的幅度以及冲高的幅度。因此我们可以得出一个结论,中国银行业的逾期贷款已经开始趋势性下降。在这样一个客观事实面前,我们可以得出中国银行业的资产质量恶化的态势已经终结,以后报表上体现出来的不良贷款率下降具有客观基础(见图7)。

逾期贷款数据和不良贷款率数据变化趋势具有一致性,且逾期贷款的变化早于不良贷款变化!逾期贷款减少促使不良贷款率的下降和拐点出现。

三个月以内“逾期率下降速度”加速不良贷款率向好的基础已经具备

我们再看几张表格,表1-3是中国主要上市银行逾期率的数据。

表格有三列数据,第一列数据是从2010年到2017年的八年中,主要上市银行逾期率的平均值;第二列是2017年当年主要上市银行逾期率;第三列数据笔者称之为“逾期率下降速度”,其计算方法是:逾期率的平均值除以2017年当年逾期率乘以百分之百。“逾期率下降速度”的值如果大于百分之百,就意味着过往八年的逾期率平均值高于2017年的当年值,反过来说就是2017年逾期率的当年值低于过去八年的平均值;如果“逾期率下降速度”值小于百分之百,就说明2017年当年逾期率大于过去八年的平均值,则意味着截止到2017年逾期率还没有下降到平均水平。在一般的意义上,“逾期率下降速度”值越大,说明逾期率下降的越快,“逾期率下降速度”值越小,说明逾期率越高。

理解了这个指标的含义之后,我们观察三个表格,可以清楚地看到,在三个月以内逾期率表格上,大部分银行的逾期贷款下降速度指标都是大于百分之百的,而且好几个银行的这个比值超过150%。再看一年内逾期率变化的表格,逾期率下降速度指标超过百分之百的数量不多,而且超过百分之百以后,它的数值也不高,由此表明一年内逾期率变化稍逊于三个月之内的逾期贷款下降速度。一到三年的逾期贷款下降速度没有一家超过了百分之百,这就是说,一到三年的逾期贷款的逾期率下降的速度极为缓慢,普遍还没有降到平均值水平。

三个月以内逾期率下降速度最快,短期逾期率下降速度快于中长期逾期率下降速度,说明好转是发生在近期的,未来随着时间推移好转会持续强化。我们知道好转是一个逐渐的过程。一年之内新增的逾期贷款大幅下降,而一年前到三年前形成的逾期贷款却没有太大的变化,这表明新的逾期贷款率不再增加了,而是急速下降,所存在的问题是历史形成的老问题。进一步一到三年的预期贷款都已经做了减值损失,股价银行业经营的一般原则逾期时间超过一年的逾期贷款基本上都是全额百分之百计提损失,所以长期逾期贷款率下降会增加银行的利润,如果不下降也不上升就不会影响经营。

已核销又收回的贷款增长率大幅上升

第二个客观证据是银行业已核销又收回的贷款数据的变化(见表4)。

在上表中的已核销又收回贷款增长率的含义是,银行会认定某一笔贷款已经收回无望,就将其核销。但在银行核销之后,企业经营好转了,又把借银行的钱还给了银行,每年银行都会有这样的贷款,把历年已核销又收回贷款进行统计计算其增长率,形成上表。已核销又收回贷款数据也是反映银行资产质量的重要的客观指标,已核销又收回的贷款很类似于医院宣布某个病人已经死亡了,把他推到太平间,结果病人在太平间里躺了一夜又醒过来了。已核销又收回的贷款没有任何主观因素,只要发生一笔核销又收回的情况就要统计,我们看到的数字清晰的看到,过去几年已核销又收回的贷款增长率大幅上升并维持在高位,而同期核销的不良贷款的增速整体是下降的。

猜你喜欢

法制与社会(2018年27期)2018-12-27

新课程·下旬(2018年7期)2018-01-19

合作经济与科技(2017年23期)2017-11-30

中国管理信息化(2017年21期)2017-11-16

金融周刊(2016年19期)2016-07-13

文理导航(2015年14期)2015-05-22

中国经济信息(2015年8期)2015-05-05

中学数学杂志(高中版)(2014年2期)2014-05-26

改革与开放(2013年5期)2013-04-11

中国纤检(2009年3期)2009-03-25