基于网上银行结算方式的无现金报账风险管理探讨

2018-05-14 15:12王亚刘灿

行政事业资产与财务 2018年3期

王亚 刘灿

摘 要:网络信息技术推动资金收支业务的电子划汇,利用网上银行等电子支付手段实现了无现金报账,减少了现金的流动,提高了支付资金的透明度,但网上银行结算也是一把双刃剑。本文分析了基于网上银行结算方式进行无现金报账存在的风险,并提出防范风险的对策。

关键词:网上银行;无现金报账;风险管理

无现金报账是指在报账过程中利用网络信息技术,将传统的现金收付方式转变为通过银行卡转账支付的方式,不用缴、领现金就完成报销的一种报账方式。与传统的现金报账方式相比,推进了资金收支业务的电子划转,最大限度地减少现金流动,提高资金支付透明度,方便、快捷。

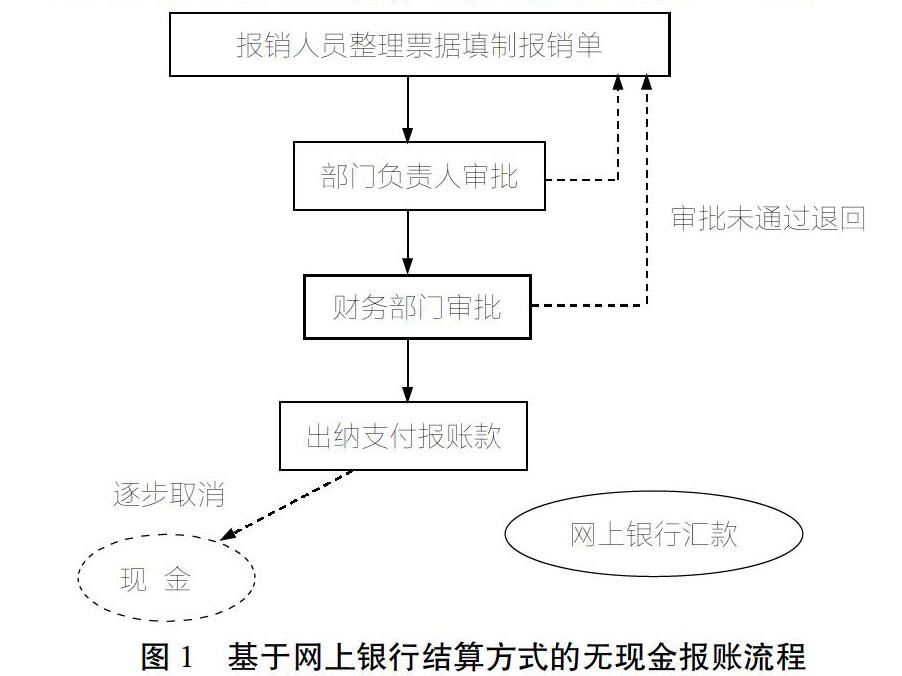

一、基于网上银行结算的无现金报账的业务操作流程

无现金报账在各大高校、科研事业单位、集团公司广泛应用。近年来,随着农业科研事业的快速发展,单位的现金流量不断增加,为顺应改革需要,预防和降低现金周转风险,确保资金安全,各农区所逐步转变报账方式,利用网上银行等方式基本实现了无现金报账。除特殊情况下,报账人员不再收付现金就可完成报账。网上银行又称网络银行、在线银行,是单位、个人或者授权他人通过电子终端发出支付指令,实现货币与资金转移的行为,并通过网络向客户提供查询、对账、投资理财等传统服务项目,具有方便、快捷、高效、经济的特点。现以徐州所为例,简要介绍利用网上银行进行无现金报账的业务操作流程(流程图如图1所示)。

报账人员整理票据填制报销单,经办人签字确认;然后递交部门负责人审核并签字,确定资金支出渠道;其次,对部门负责人审批合格的单据递交分管领导签字,以控制重大项目或者基建工程的资金支付额度;再次,财务部门对票据真实性、合规性、完整性等方面进行审核,由财务科长确认签字。财务人员对各环节审批通过的单据进行核算、记账、审核。对复核无异议的原始单据通过网上银行结算平台办理报账。在转账之前,出纳认真核对收款人姓名、账号及支付金额,核对无误后办理转账,报账人员可以通过办理短信到账提醒或开通个人网上银行业务查询到账情况。

二、与传统现金报账相比,基于网上银行结算的无现金报账的优势

(1)降低现金的管理成本和机会成本。无现金报账方式不必提前预约现金,大幅度降低了因清点、运送和保管现金而产生的管理成本,消除现金流转过程中存在的差错与风险。现金机会成本是单位保有(即占有)一定数额的现金所付出的代价,如未将现金存入银行所损失的利息收入等。无现金报账方式基本实现现金“零库存”,从而降低现金的机会成本。

(2)降低信息搜索和监督履约方面的成本。在网上银行转账汇款中,对收款方信息一次录入之后,就可进行转账汇款,一劳永逸,除银行信息有变动外无须进行二次维护,从而减少财务人员录入工作量,节约时间,降低会计工作中信息搜索成本。此外,利用网上银行汇款时,可以实时查询网上交易明细或者网上操作日志,有效监督资金的收支,一定程度上增强了资金使用的透明度,降低监督履约成本。

(3)提高财务工作效率和服务质量。实行无现金报账方式,减少出纳每日盘点库存现金的工作量,规范了财务管理,提高工作效率。报账划款及时,节约报销人等待时间,提高财务服务质量。

三、基于网上银行结算方式的无现金报账存在的风险

(1)系统安全风险。首先,虽然网上银行转账减少现金流动,降低现金管理成本,一定程度上增强资金安全性。但从网上银行自身角度来讲,网上银行是基于计算机网络基础上的,计算机网络的技术缺陷进而也影响到网上银行的安全性。其次,计算机木马病毒攻击网银情况时有发生,也有不法分子利用银行木马软件等侵入系统窃取信息数据、非法获取安全认证证书,如果网络管理与维护不健全,就会为无现金报账网络环境安全埋下隐患。再次,在出纳人员办理网上银行报账时首先进行收款方信息维护,包括收款单位名称、收款单位账号、开户银行名称等信息。在维护收款人信息时开户行并非都可以在系统查找到,手动录入的开户行信息需落地处理,即人工处理,到账时间慢。此外,数据在传递过程中易受线路稳定性、数据处理能力、业务繁忙程度等因素影响,落账、拥堵的情况时有发生。由此影响财务部门与报账人员之间无法建立良好的合作关系,不能满足单位科研人员报账预期,进而影响建立良好的部门信誉。

(2)会计人员道德风险。从委托代理理论角度,网上银行业务一般由单位授权出纳人员进行办理,出纳管理和使用U盾或密码器,单位授予出纳人支付一定额度资金的权限。出纳作为代理人享有比委托人(单位)更多的信息和资源优势,出纳行为存在一定的道德风险。此外,我国网上银行业务虽然起步较晚,业务却迅速拓宽到社会经济各个方面,技术相对不完备、服务种类多样化,使相关业务缺乏一定的法律基础。从一定程度来讲,法律不完备也会造成无现金报账过程中存在一定的风险。

(3)单位内部控制风险。为适应农区所重大专项资金管理及结算需要,一个单位可以选择多个银行作为结算合作银行。单位在不同银行开户,使用不同银行的网银产品,财务人员需要保管多个网银U盾或密码器,遗失风险大,管理不便。

四、进一步加强网上银行结算的无现金报账的风险管理

(1)强化网上银行技术投入和安全防控。实现无现金报账,必须加强网络硬件和软件的技术投入,建立安全、稳定、先进的网络环境,从技术上保证无现金结算的安全性。其次,宏观环境来讲,金融監管当局应该强化网上银行风险控制、法律完备性,降低会计人员报账中道德风险。

(2)加强单位内部控制。利用网上银行结算方式的报账存在一定的道德风险,出纳人员利用网上银行可以直接办理汇款。为保证资金安全,应当明确网上银行支付业务的职责和权限,规范利用网上银行报账的操作流程和控制程序。例如,在一定资金额度内,主操作员可直接进行付款,无须审核;超过一定额度则需要复核员进行复核,保证资金安全。此外,严格履行规定的支付信息保密业务,妥善保管电子证书及密码;无论是网上银行的主操作员还是审核员都应注重维护计算机系统安全性,不随意下载程序,防治木马入侵,破坏信息系统的安全性。

(3)引入高效财务管理信息平台。目前高校或者科研机构为满足业务需要不是单纯地利用网上银行等电子支付手段取代现金支付,而是引入财务管理信息系统。报账人员登录财务管理信息系统,根据需要选择一般报销业务、差旅业务或暂借款业务,录入付款银行信息及报销内容,经费负责人网上审批,打印预约报销单,将纸质原始单据递交财务处审核付款,报账人员通过财务管理系统实现数据共享,方便查询报账单的流转过程和处理状态。这种财务管理信息系统与网上银行结合的模式有着更好的技术支持和较为完备的网络环境,能增强无现金结算系统数据的准确性。

参考文献

1.陈军. 无现金报账的风险管理研究.武汉理工大学学报(信息与管理工程版).2012,34(3).

2. 郭俊,冉茂盛. 基于POS刷卡和网上银行的高效无现金结算.财会研究,2010(2).

3. 陈军. 现金报账报账模式下高效财务报销业务流程再造.财会月刊,2012(9)

4.高琦. 网上银行支付风险分析与对策.财经纵横,2007(7).(责任编辑:刘海琳)

猜你喜欢

中国商论(2022年9期)2022-05-09

中国房地产·综合版(2022年1期)2022-04-24

中国药学药品知识仓库(2022年1期)2022-03-23

中国药学药品知识仓库(2021年18期)2021-02-28

财讯(2018年16期)2018-05-14

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

中国市场(2016年31期)2016-12-19

中国市场(2016年5期)2016-03-07

卓越理财(2009年2期)2009-02-24