快递上市公司经营性营运资金管理绩效评价研究

2018-05-04 08:32:52李宇箭

中国乡镇企业会计 2018年4期

李宇箭

营运资金是维持企业日常运营所必需的资金。广义的营运资金是指企业投放在流动资产上的资金,主要来源于流动负债。狭义的营运资金是指企业的流动资产与流动负债的差额。基于供应链的视角,经营性营运资金是指经营性流动资产与经营性流动负债的差额,即维持企业日常的经营活动所必需的资金,不考虑投资、筹资和分配活动带来的金融性流动资产和金融性流动负债等项目。

一、经营性营运资金管理绩效评价指标体系的构建

对于企业而言,经营性营运资金占企业资金的绝大部分,其周转速度及平均占用余额直接影响着营业收入、营业利润和经营活动现金净流量,对于企业的盈利能力和发展能力影响巨大。因此,构建经营性营运资金管理绩效评价指标体系,对于分析经营性营运资金管理中存在的问题,进而促进营运资金管理的改进具有重要意义。

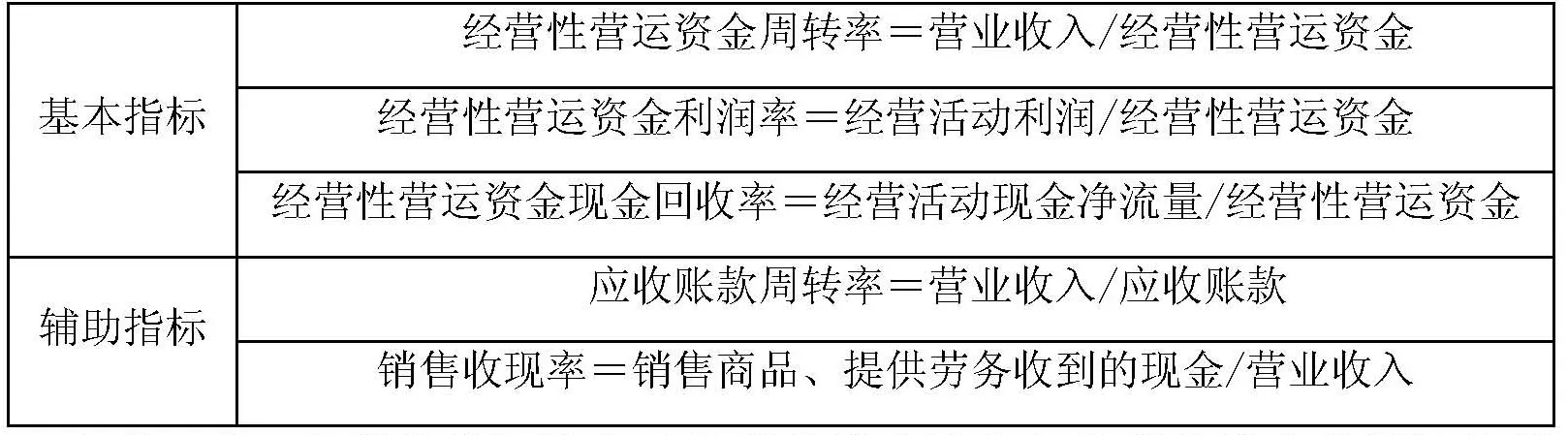

基于供应链的视角,构建经营性营运资金管理绩效评价指标体系如表1所示:

在表1中,经营性营运资金是经营性流动资产与经营性流动负债的差额。经营性流动资产与经营性流动负债是与经营活动紧密相关联的流动资产和流动负债,经营性流动资产等于流动资产扣减交易性金融资产、应收股利和应收利息等项目;经营性流动负债等于流动负债扣减短期借款、应付股利、应付利息和一年内到期的非流动负债等项目。经营活动利润是指经营活动形成的利润,等于营业利润扣减投资收益和公允价值变动损益。

表1:经营性营运资金管理绩效评价指标体系

如表1所示,经营性营运资金管理绩效评价的基本指标有经营性营运资金周转率、经营性营运资金利润率和经营性营运资金现金回收率,分别表示每元的经营性营运资金所创造的营业收入、经营活动利润和经营活动现金净流量,反映经营性营运资金的使用效果和效益性。经营性营运资金管理绩效评价的辅助指标有应收账款周转率和销售收现率,分别反映应收账款的周转速度和营业收入中实际收到现金的比例。

二、快递上市公司的经营性营运资金管理绩效评价指标分析

近年来,随着电子商务的爆发式增长,我国的快递行业获得了突飞猛进的发展。目前国内民营快递巨头顺丰、申通、圆通和韵达等已经全部实现上市,成为重要的“快递板块”。通过顺丰、申通、圆通和韵达2017年前两季度的财务报表,可以计算出四个公司的经营性营运资金管理绩效评价指标体系。

表2:2017年第一季度经营性营运资金管理绩效评价指标

从表2可以看出,在2017年第一季度,韵达的经营性营运资金周转率和经营性营运资金利润率最高,每元的经营性营运资金创造的营业收入和经营活动利润最高,但由于对经营活动现金流量管理不力,经营活动现金净流量为负,导致经营性营运资金现金回收率最低。圆通的应收账款周转率最高,说明应收账款回收速度较快,也说明应收账款规模较小,销售以现销为主。四个公司的销售收现率均大于1,说明所实现的营业收入中实际收到现金的比例较高。

表3:2017年第二季度经营性营运资金管理绩效评价指标

从表3可以看出,在2017年第二季度,韵达的经营性营运资金周转率、经营性营运资金利润率和经营性营运资金现金回收率最高,每元的经营性营运资金创造的营业收入、经营活动利润和经营活动现金净流量最高,这表明韵达对经营性营运资金的管理绩效最好。圆通的应收账款周转率最高,应收账款回收速度较快。四个公司的销售收现率均大于1,销售收现能力较强,销售质量较高。与2017年第一季度相比,四个公司的各项指标在第二季度都上升了,表明各公司的发展能力很强,经营性营运资金管理绩效大幅提升。

三、快递上市公司的经营性营运资金管理绩效的提升策略

(一)不断拓展新业务

目前,电子商务实物零售增长仍是快递行业的核心驱动要素,尽管快递公司发展较快,但竞争也在不断加剧。快递公司在巩固传统业务的同时,需要不断开拓新的业务空间,大力拓展大物流市场,才能提升营业收入、利润和经营活动现金净流量,进而提升营运资金管理绩效。快递公司可以通过开展新业务来推动高增长,如重货、冷运、同城业务和国际业务等。

(二)建立高效的信息系统

快递公司需要在内部建立高效的信息系统,使各个环节的物流、资金流、信息流能够迅速沟通,实现数据、资源、信息的集中化与共享化,降低存储成本、运输成本和配送成本等运营成本,减少资金流出。同时,全面畅通的信息系统为公司的经营和财务决策提供有效支持,既能避免资金的闲置,又能满足公司不断变化的资金需求,提高资金使用效率,保证资金的合理流动。通过对资金合理的预算、决算、监督、控制、结算等管理工作,使财务管理活动更规范化,从而实现对营运资金的有效监控与管理。

参考文献:

[1]周利芬.价值链视角的现代物流营运资金管理分析[J].会计之友,2016(11):19-22.

[2]韩沚清,王大元.基于价值链的营运资金管理新探[J].财会通讯,2012(2):16-18.

[3]曹玉珊.“全渠道”视角下的营运资金管理新论[J].会计之友,2015(21):2-7.

猜你喜欢

军民两用技术与产品(2021年3期)2021-06-09 09:05:26

活力(2019年17期)2019-11-26 00:42:12

中国交通信息化(2019年12期)2019-08-13 07:01:50

中国交通信息化(2019年12期)2019-08-13 07:01:42

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国卫生(2016年4期)2016-11-12 13:24:16

中央社会主义学院学报(2015年4期)2015-12-01 07:06:55

中国工程咨询(2015年8期)2015-02-16 06:38:36

中国卫生(2014年4期)2014-12-06 05:57:16

电影新作(2014年4期)2014-02-27 09:12:42