股权结构、企业社会责任与公司财务绩效实证研究*

2018-05-03 05:39李晋丰安徽财经大学会计学院安徽蚌埠233000

重庆工商大学学报(社会科学版) 2018年3期

李晋丰(安徽财经大学 会计学院,安徽 蚌埠 233000)

近年来,企业社会责任日益受到大众关注。目前大多数研究者认为企业主动履行社会责任可以树立好的形象,提高企业声誉,有利于企业的长期发展。以往对CSR和CFP的研究往往注重于讨论两者相关关系:从正相关(Fouts,1997;朱松,2011)、负相关(Holman,1985;李正,2006)到非线性相关(Bamett,2006;Wang,2008),甚至不相关(Aupperle,1985;陈玉清,2005)。王元琳(2015)、王晓雨(2016)认为合理、优化的股权结构能够促进公司披露更多企业社会责任的信息,于是本文引入股权结构中的集中度和制衡度作为中介变量,探讨其对CSR与CFP之间关系的作用,进一步完善CSR与CFP的研究。探讨在何种股权结构下,才能让上市公司经济效益提升的同时,主动承担相应的社会责任。

一、文献综述

回顾以往对于社会责任的研究大多集中于讨论CSR与CFP之间的相关关系,但对于两者的相关关系却并未得到一致的结果。

基于代理成本视角的研究,一般得出CSR与CFP之间的负向关系。基于代理成本视角出发学者重点关注的是公司短期财务绩效。Wang(2008)研究结果表明企业承担社会责任发生的成本和产生的效益间隔期较长,在活动开始时一般需要投入大量资源:人力和财务,减少企业的现金流,但是随着企业投入社会责任活动的增加形成学习曲线效应,企业成本达到某一阶段后趋于稳定。Brammer和Millington(2008)的实证研究印证了上述观点。但上述研究并未对成本趋于稳定后承担社会责任活动对于效益提高的检验。

基于利益相关者的研究视角,考虑到较长的时滞性,研究者大多关注公司长期财务绩效,认为公司承担社会责任行为会优化与供应商、员工和顾客等与公司利益相关人员之间的关系,进而提升公司经济效益。就如Greening(2000)与Bhattacharya(2003)实证结果表明,公司能通过社会责任活动与供应商、员工和顾客等利益相关人员建立良好的关系从而改善公司的经济效益。因此公司会持续投入资源到社会责任项目中取得这些相关利益人员的好感和认同。最后基于声誉理论,公司积极投入社会责任活动为企业创造好的品牌形象,建立好的声誉,从而提高企业的知名度。无形之中可以为企业带来附加经济效益(Muller&Kraussl,2011)。但是企业通过承担社会责任的履行创造好的声誉是一个长期、持续性的任务,企业在社会责任方面的投入所赢得的声誉的积极效应要长期来看才能得到充分彰显。

股权结构是公司治理结构的基础,反映了股权比例在股东间的分配,大股东在企业的控制权,如何激励高级管理者以及公司资源配置情况等。它在最高权力机构组织形式、模式选择及公司战略决策的效率等方面都起到重要作用。Mcguire(2003)实证研究表明,公司社会责任表现与管理层持股比例没有明显的相关关系,但是社会责任与工资和股权激励存在负向关系。Burak(2007)以瑞典上市公司为例,结果表明国有控制的公司更愿意承担相应的责任,更关注经济效益以外的社会效益。股东持股比例较为分散的话,导致企业在履行社会责任方面效果不同,因为不同的股东对企业目标不同,发展战略也存在分歧,有关注短期经济效益的,有关注长期发展的。Costanza(2008)以欧洲上市公司为例,发现控股股东持股比例与公司履行社会责任的水平之间呈负向关系。因为大股东通常情况下只关注自身利益,不愿意利用企业自有现金投入社会责任活动。Delphine(2009)实证检验上市企业的股权结构会影响企业社会责任履行。通过对比不同性质的法人持股上市公司发现,国有上市企业比家族上市企业,更愿意主动承担社会责任,因为国有控股的公司更加重视对社会的贡献以及企业所带来的公共效益,因此会在社会责任行为方面投入更多;相反家族上市公司更加注重自身利益,以及投资回报,所以不愿意分配资源到社会责任这种长期性的活动中。

近些年来,我国的学者也开始关注股权结构和社会责任之间的关系。井润田、张远(2009)利用经济普查数据,对比国有上市企业和民营企业。研究结果表明,非国有控股企业中外资所占的比例越高,越会关注股东和员工的利益,但对其他利益相关者的保障程度则不显著。秦琴(2013)从股权结构的“质”和“量”,也就是股权的性质和集中度两方面探究其对社会责任影响。实证结果显示股东持股比例与企业社会责任之间呈倒“U”形关系,而国有控股上市公司对比民营上市公司对社会责任项目投入更加稳定。王晓雨(2016)实证研究证明企业社会责任是股权结构影响企业经营绩效的中介变量之一。控股股东持股比例、股权制衡度对企业社会责任有正向影响,国有控股公司履行社会责任的程度好于非国有控股公司。

二、理论分析与假说

依据利益相关者理论,上市公司在实现企业价值最大化时,不仅要满足股东的需要创造收益,提高股价;同时还需要关注包括供应商、员工、社区、消费者和公众等其他利益相关群体。利益相关者理论认为企业主动承担社会责任能够改善与利益相关者的关系,提高公司长期财务绩效,有利于企业长远发展。Freeman & Evan(1990)根据信息传递机制,认为企业是由包括股东、债权人、员工、消费者和政府等各相关者之间缔结的“一组契约”。企业多重委托代理关系使这些相关者由于信息不对称问题不能通过公开的财务报告完全掌握公司内部经营状况。在决定是否能够长久缔结契约时可能会产生代理成本过高的问题,这时上市公司主动承担社会责任能帮助企业树立好的形象,传递出企业是值得长期合作的信号(Hill,1992)。另一方面根据价值创造机制理论,张兆国(2012)认为企业履行社会责任为社会公众做出贡献的同时也对公司自身进行更好的宣传,有助于赢得消费者的青睐,提高员工的忠诚度,一定程度上减小与监管部门之间的信息不对称问题,缓和关系。这种好的信誉还可以降低融资成本,更加有利于公司的未来发展。综合来看,企业承担社会责任是“利人又利己”的一种双赢行为。因此本文提出假设H1:

企业社会责任与公司财务绩效之间是正相关关系。

股权集中度可能带来“协同效应”或“掏空效应”。“协同效应”指当一些大股东持股比例较高时,在追求股东财富最大化时,控股股东的利益与中小股东利益在一定程度上重合,从而可以保护小股东的利益。孙永祥(1999)对股权结构与公司托宾Q值进行实证检验发现随着第一大股东持股比例增加,企业价值先增加,当持股比例达到50%以后,公司价值开始下降。控股股东会使公司的管理层激励和监督机制更有效,而中小股东也会尽力参与企业的经营决策,齐心合力追求企业价值最大化。而“掏空效应”与“协同效应”相反,当大股东绝对控制公司,会以自身利益最大化为出发点,不披露社会责任信息,甚至会采取虚假的宣传和欺诈性的行为,从而侵犯了小股东的利益(宋洪琪,2011)。综上所述本文认为承担社会责任是有利于公司长期发展的战略,控股股东持股比例较高的话会更愿意承担社会责任,因为其能给企业带来长期的回报。据此提出假设H2a:

相同情况下,提高股权集中度能够加强企业社会责任对公司财务绩效的影响程度。

股权制衡可以解决上市公司一股独大的问题。当几个大股东之间持股比例相当时,他们之间能够形成相互牵制,减少彼此追求自身利益而损害其他股东利益的情况。另一方面在法律不够完善的情况下,持股比例相近的股东在面临利益冲突时,会进行各种契约的签订,这样会大大提高企业的代理成本。当上市公司股权高度集中时可能会造成控股股东追求自身利益最大化而侵蚀中小投资者的利益,而适当提高股权制衡度可以有效避免这种情况发生。而且当股权比例较分散时,可以使股东之间相互形成监督,利于解决信息不对称问题,使管理层愿意主动承担社会责任。王元琳(2016)实证检验股权制衡度越高,公司越愿意披露社会责任信息,从而公司财务绩效越好。据此提出假设H2b:

相同情况下,提高股权制衡度能够加强企业社会责任对公司财务绩效的影响程度。

三、研究设计

(一)样本选取

鉴于WIND数据的可获得性,本文从WIND资讯和CSMAR数据库里面下载了2014—2016年A股上市公司财务数据和股权结构数据。值得说明的是本文衡量企业社会责任数据来源于和讯网(http:∥stockdata.stock.hexun.com/zrbg/)。和讯网对于企业社会责任的评分,主要根据利益相关者中的股东、员工、供应商及客户、环境、社会等五个方面的描述,每个方面再细化指标进行评分,并且指标的比重设置也合理。对于不同行业各类指标的比重也有所区分,所以采用和讯网社会责任评分数据的可获得性和可靠性较高。另外还剔除了数据缺失的公司,最后得到样本量的总数为8 399个。

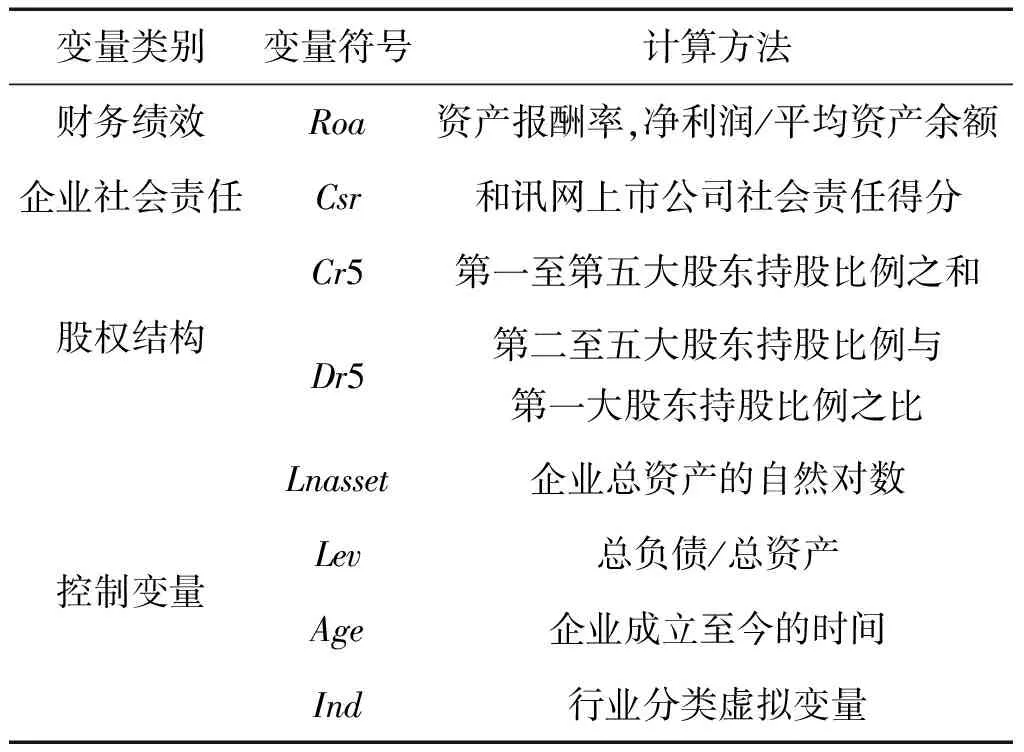

(二)变量选取

1.公司财务绩效指标:资产报酬率(Roa)。考察上市企业绩效的指标主要有:资产报酬率、托宾Q值、每股收益、净利润率、主营业务收入等,由于本文研究的是公司财务绩效,所以我们选取由大多数人认可的指标资产报酬率。资产报酬率=年末净利润/平均资产余额。

2.企业社会责任指标:手工收集和讯网社会责任评价得分(Csr)。上市公司社会责任报告专业评测体系从股东、员工、供应商、客户和消费者权益、环境和社会五个方面具体考察企业履行社会责任程度,各项分别设立二级和三级指标对企业社会责任进行全面的评价。

3.股权集中度:上市公司第一到第五大股东持股比例求和(Cr5)。

4.股权制衡度:第二至第五大股东持股比例与第一大股东持股比例之比(Dr5)。

5.控制变量:借鉴Hitt和Smart(1994)、王元琳(2016)等前人的研究成果,本文选用上市公司期末总资产的自然对数(Lnasset)、资产负债率(Lev)、企业的年龄(Age)和行业虚拟变量(Ind)为控制变量。具体的变量定义如表1所示。

表1 相关变量定义

(三)建立模型

为了考察企业社会责任与公司财务绩效之间的关系,验证假设H1,我们构建模型1。

在模型1的基础上,加入股权结构变量研究前五大股东持股比例与公司财务绩效之间的关系,我们构建模型2。

在模型2的基础上,探究股权制衡度与公司财务绩效之间的关系,我们构建模型3。

在模型3的基础上,为了验证假设H2a,探究股权结构中的股权集中度是否能加强企业社会责任对公司财务绩效的影响,构建模型4。

在模型3的基础上,为了验证假设H2b,探究股权结构中的股权制衡度是否能加强企业社会责任对公司财务绩效的影响,构建模型5。

其中:模型1、模型2、模型3为多元线性模型,模型4、模型5为多元交叉模型。

四、实证检验

(一)描述性统计

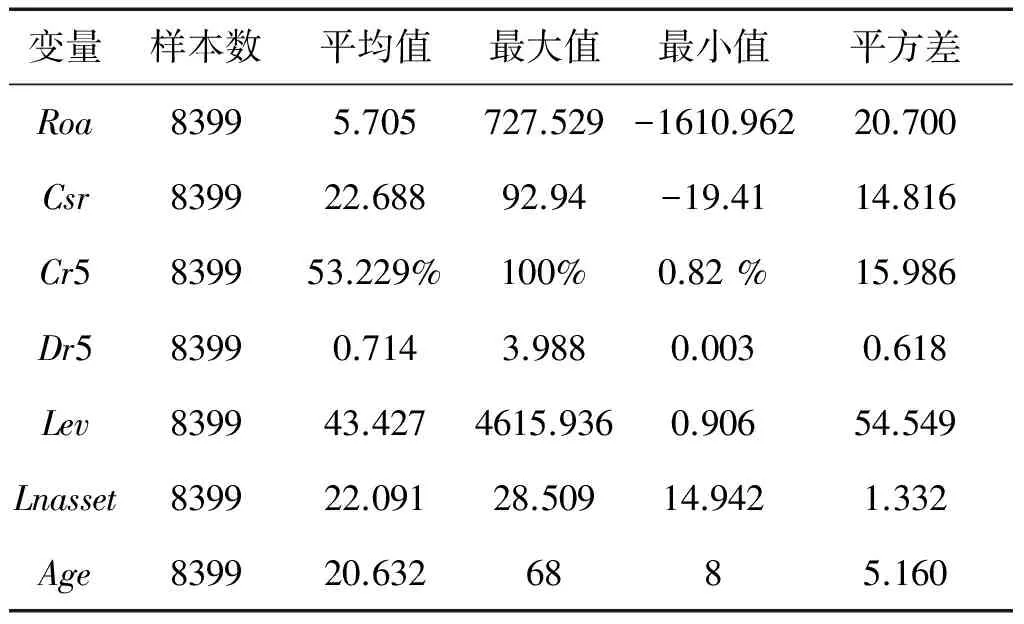

描述性统计分析如表2所示。从表中可以看出,Roa平均值5.705,最大值为727.529,最小值-1610.96。可见公司的资产报酬率差距巨大。企业社会责任得分平均值22.688,但最大值、最小值仍存在较大差距,可见企业开始关注社会责任,但履行程度还不够。前五大股东持股比例之和最大可达到100%,最小还不足1%,上市公司的股权集中度相差较大。平均持股比例超过50%,可见在我国上市公司股权较为集中。资产负债率平方差较大,表明不同上市企业利用财务杠杆程度不同,最大值和最小值差距巨大。这也和公司行业和经营风险有关。上市公司资产规模自然对数差距不大,可见能够在A股上市的企业,资产都达到一定的水平。最后是上市公司年龄,平均年龄20,最长的达到68年。

表2 描述性统计分析

(二)回归分析

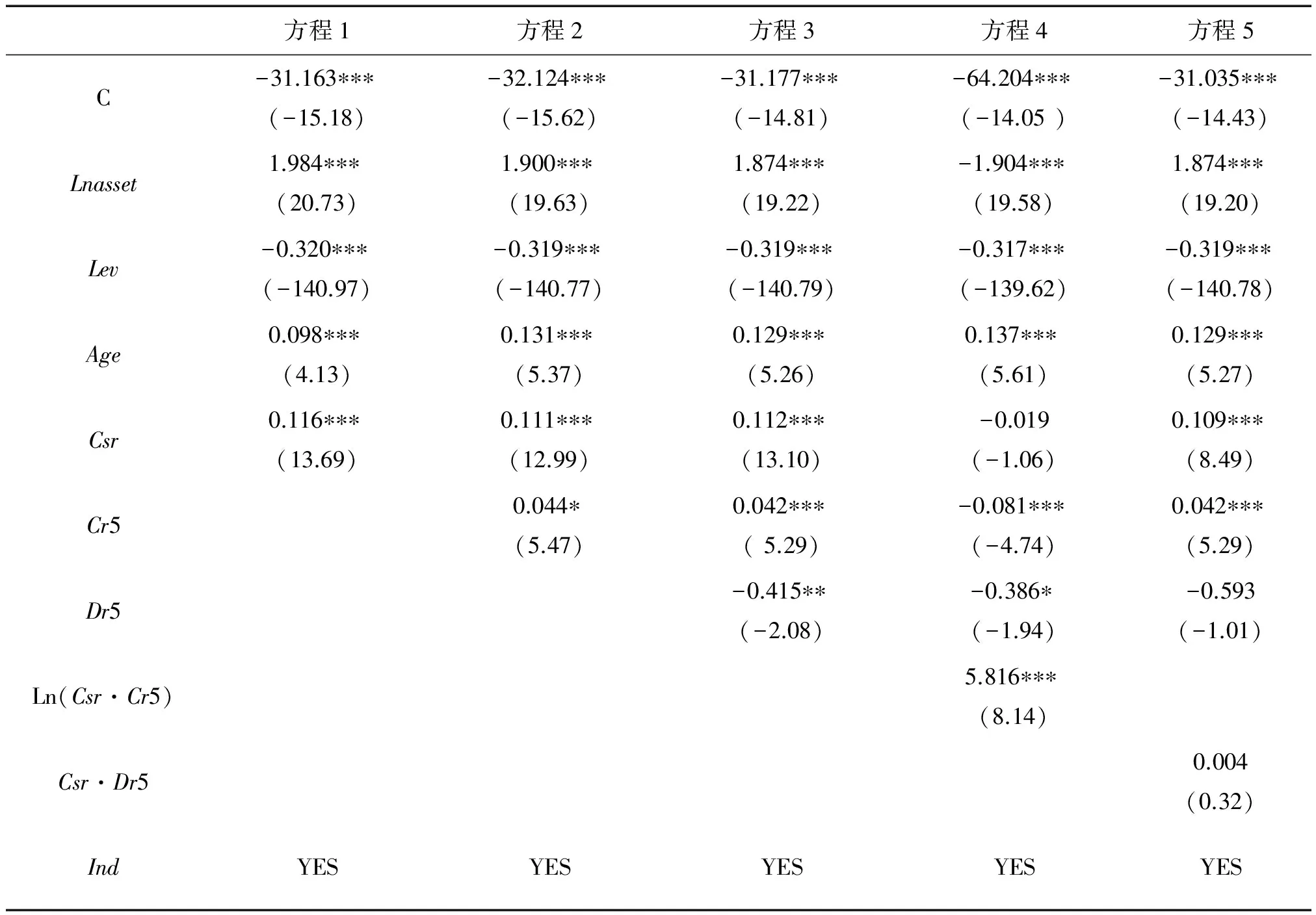

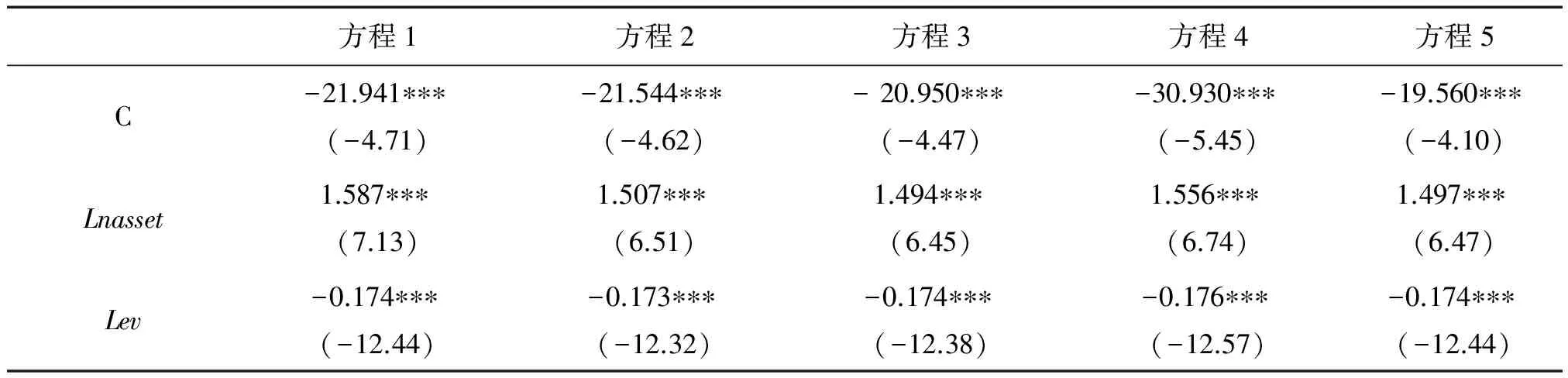

进行回归之前,为了得到更多有效的数据,将Csr的指标调成正数,便于后来社会责任和股权集中度取对数。五个方程的回归结果如表3所示,得知控制变量的总资产的对数、资产负债率和企业成立时间在每个方程中结果都十分显著,总资产和上市公司年龄的系数都是正数,表明上市公司总资产越多,年龄越长,公司财务绩效越好。这与一般认知也相符。对于公司资产负债率系数为负,是因为随着财务杠杆的加大,企业的风险也不断增加,会提高企业的筹资成本从而导致企业融资困难。

方程1的回归结果显著,而且社会责任的系数为正,表明企业履行社会责任能够更好地促进公司的经济效益,所以接受假设H1。方程2结果同样显著,股权集中度系数为正,前五大股东持股比例越高,公司资产报酬率越高。结合方程2与方程4可知,虽然方程4的股权集中度系数变成负的,但社会责任和前五大股东持股比例之和的交叉项的系数为正,可知提高股权集中度能够加强企业社会责任对公司财务绩效的影响程度,接受假设H2a。根据方程3可知股权制衡度与企业资产报酬率负相关,但结果不显著。而对于方程5企业社会责任和公司股权制衡度的交叉项的系数为正,但结果同样不显著。所以拒接原假设H2b。由此可知,股权制衡度对公司财务绩效并不存在相关性,可能是因为不同行业或者生命周期不同的公司适应不同的股东持股比例,并不存在唯一合理的股权结构。

表3 模型回归分析

注:括号内为t统计量,*、**、***分别表示t检验在10%、5%、1%水平下显著。

(三)稳健性检验

为了验证前文结论的可靠性,文本从两方面进行稳健性检验。第一把手工收集的衡量企业社会责任的指标更换成润灵环球颁布的2011—2014年的社会责任指数(CsrID),结果如表4所示:方程1中社会责任和公司财务绩效显著的正相关关系依然存在,但显著性稍有变化。方程4的社会责任与股权集中度的交叉项系数为正且结果仍显著,假设H1和假设H2b仍成立。第二把衡量企业绩效的指标更换成权益收益率(Roe),结果方程2变量Roe和Cr5显著的正相关关系消失了,其他的方程中相关性仍然存在,但是显著水平有所下降,系数也与前文的回归结果有异,但正负相关性没有太大变化(限于篇幅,该回归结果省略)。稳健性检验表示CSR和CFP之间的正相关关系比较客观,具有稳健性。另本文对Bamett提出的非线性关系也进行了检验,对于提出的指数形式进行非线性检验,R2和调整R2都小于0.1,说明CSR与CFP之间非线性关系不显著。

表4 稳健性检验

续表

注:括号内为t统计量,*、**、***分别表示t检验在10%、5%、1%水平下显著。

五、结论与建议

根据上文的分析可知,目前企业对社会责任的重视程度不够,平均得分20左右,远远低于60的及格线,甚至还有不少企业得分为负。自2006年深交所出台了《深圳证券交易所上市公司社会责任指引》,越来越多的上市公司开始关注企业社会效益,不少企业开始披露社会责任报告。从本文的研究结论中可以看出,企业是否愿意履行社会责任,以及社会责任的履行程度与财务绩效有很大的相关性。履行社会责任能够为公司树立一个好的形象,使得在社会公众对企业产生好感,无形之中为企业带来潜在的经济效益。而合理的股权结构能够改善上市公司股东大会机制,一定程度上增强公司的社会公共意识,提高履行社会责任的水平,从长远来看能提高企业的经济效益。对于股权集中度和制衡度对上市公司财务绩效不同的影响方向的原因可能在于:股权集中度高的话,有利于企业决策的效率性,起到“协同”作用,在企业有关社会责任问题上能够迅速达成统一的意见;而制衡程度高的上市公司股东更容易对是否应履行社会责任产生分歧。所以实证结果并不矛盾。

如今越来越多的上市公司选择自愿披露社会责任报告,但比起上市公司的总数量,自愿披露报告的公司数量还是较少。提高上市公司公众责任意识,主动披露公司社会责任信息,进而改善公司经济效益,需要公司和政府的共同努力。

(一)企业加强培养社会责任意识

上市公司应该把承担社会责任纳入企业远期发展战略中,把这当成一项长期的可持续性的目标。企业在履行责任初期因为投入大量资本短期内财务绩效可能下降,但根据长远利益看来,主动承担社会责任可以改善与债权人、员工和顾客等之间的关系;还可以提升上市公司的口碑和声誉,给公众留下好的印象。一方面公司可以将社会责任的履行融入到企业文化中,使企业在作出相关决策时能及时考虑到社会公众利益;另一方面公司还可以建立较高的道德标准,并使其制度化。

(二)优化公司的股权结构

合理的股权结构不仅可以提高公司最高权力机构的决策效率,还可以促进企业社会责任水平,从而提高公司财务绩效。根据本文的实证结果,适当的提高股权集中度,可以使控股股东更加关注企业的长期发展,避免投资者分散带来的投机主义。如果股权高度分散,可能会产生股东搭便车的行为,使得管理层掌握企业的经营控制权,可能导致职业经理人做出有利于自身的短期投机行为。所以一定范围内提高大股东的持股比例有利于上市公司社会责任的履行。另一方面可以引入不同的投资者,比如:机构投资者和管理层等。机构投资者比较注重投资的长期效益,关注公司的远期发展,重视公司社会责任信息的披露;而管理层持股可以避免短期投机行为。

(三)政府利用法律、行业规范引导上市公司主动地履行社会责任

如今是法制社会,企业光有社会责任意识还不够,政府应该尽快完善相关法律指导企业积极主动地承担社会责任,使得企业在履行社会责任时可以有法有规可依。企业还可以根据相关法律法规完善自身行为,制定更加合理的发展战略。目前国内缺乏权威性的社会责任评级指标,使得无法客观衡量企业履行责任程度和范围。另外政府也可以出台一些激励性政策,使得企业能够更加积极主动地投入社会责任活动中。

[参考文献]

[1]李扬.2013企业社会责任蓝皮书——中国企业社会责任研究报告(2013)[M].北京:社科文献出版社,2013.

[2]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J]. 会计研究,2013(8):32-39.

[3]杨皖苏,杨善林.中国情境下企业社会责任与财务绩效关系的实证研究——基于大、中小型上市公司的对比分析[J].中国管理科学,2016,24(1):143-150.

[4]董千里,王东方,于立新.企业规模、企业社会责任与企业财务绩效关系研究[J].技术经济与管理研究,2017(2):23-28.

[5]嵇国平,阚云艳,吴武辉.企业社会责任对财务绩效的影响:一定是线性的吗?[J].经济问题,2016(10):92-97.

[6]王元琳.股权结构视角下的企业社会责任与财务绩效相关性研究[D].青岛:青岛大学,2015.

[7]刘彩华,高晶,王春柳.中小企业社会责任信息披露对财务绩效的驱动性分析[J].财会通讯,2011(8):49-51.

[8]温素彬, 方苑. 企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J]. 中国工业经济, 2008(10):150-160.

[9]王如燕,王茜,陈琳.大数据时代股权结构对公司绩效的影响——基于股权集中度和机构投资者视角[J].会计之友,2015(3):91-95.

[10]王晓雨.股权结构、企业社会责任与财务绩效关系研究[D].长春:吉林财经大学,2016.

[11]孔玉生, 李菊. 企业社会责任和财务绩效相关性研究——以沪市A股制造业为例[J]. 财会月刊, 2010(15):14-16.

[12]Mcguire J B, Sundgren A, Schneeweis T. Corporate Social Responsibility and Firm Financial Performance[J]. Social Science Electronic Publishing, 1988, 31(4):854-872.

[13]Mcwilliams A, Siegel D. Corporate social responsibility and financial performance: correlation or misspecification?[J]. Strategic Management Journal, 2000, 21(5):603-609.

[14]Mackey A, Mackey T B, Barney J B. Corporate Social Responsibility and Firm Performance: Investor Preferences and Corporate Strategies[J]. Social Science Electronic Publishing, 2007, 32(3):817-835.

[15]Mcguire J B. Corporate Social Responsibility and Firm Financial Performance[M].Corporate power and social responsibility :Macmillan, 2016:854-872.

[16]Oh W Y, Chang Y K, Cheng Z. When CEO Career Horizon Problems Matter for Corporate Social Responsibility: The Moderating Roles of Industry-Level Discretion and Blockholder Ownership[J]. Journal of Business Ethics, 2016, 2014(2):10177-10177.

猜你喜欢

大众投资指南(2020年10期)2020-07-24

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

甘肃农业(2017年3期)2017-04-22

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

中国乡镇企业会计(2015年9期)2015-12-30

系统工程学报(2015年3期)2015-02-28