东道国外债规模与中国OFDI

——基于发展中国家面板数据的研究*

2018-05-03 05:39内江师范学院数学与信息科学学院四川内江641100

重庆工商大学学报(社会科学版) 2018年3期

钟 寻(内江师范学院 数学与信息科学学院,四川 内江 641100)

一、引言与文献回顾

随着我国“走出去”战略的不断深入,我国对外直接投资(Outward Foreign Direct Investment,OFDI)表现出强劲势头。据统计,截至2013年底,我国对外直接投资存量总额达到6 604.8亿美元,其中八成集中在发展中经济体,从流量来看,2013年中国OFDI净额达到1 078.4亿美元,其中发展中国家占比高达85.1%*数据来自《2013年度中国对外直接投资统计公报》。,由此可见发展中国家成为中国对外直接投资的主要根据地。与此同时,举借外债成为发展中经济体获取资金的关键渠道,2013年底发展中经济体举借外债为5.5万亿美元*数据来源于《2015年国际债务统计报告》。,外债规模展现出急剧膨胀的态势。但外债规模过大不仅带来偿付困难的危险,也会严重影响经济发展水平和社会稳定,毫无疑问这将会威胁到中国“走出去”企业的投资安全和未来投资期望,恶化了东道国投资环境。那么,东道国外债规模将对中国OFDI产生怎样的影响?对于此问题的研究,有助于及时把握我国OFDI的投资方向。

学者们对东道国外债规模与跨国直接投资关系进行实证研究,所得结论不尽相同。一些学者认为,一国外债规模会抑制跨国直接投资的流入。Banga[1]利用1980—1981年和1999—2000年对东南亚国家的直接投资数据,发现跨国投资企业倾向于外债规模较小的东道国。Naeem[2]分析东道国经济增长、外债规模、贸易开放和通货膨胀对OFDI的影响,研究发现跨国投资流向外债规模较小的国家或地区。Udo[3]发现WAMZ国的外债规模制约着跨国直接投资的流入。Gwenhamo[4]研究津巴布韦对外直接投资时,发现东道国外债规模每上升1%,OFDI 将会下降0.26%,并指出政府债务的加重会导致未来政策的不确定性,阻碍外国直接投资。Azam和Lukman[5]在基于巴基斯坦、印度、印度尼西亚三个地区1971—2005年间数据, 将外债规模纳入模型中考察东道国特征对对外直接投资的影响, 研究发现外债规模抑制跨国直接投资。Majeed[6]以75个国家为样本,研究1970—2004年外债规模影响对外直接投资,得到发展中国家的外债规模会抑制对外直接投资。Ostadi[7]使用1995—2011年对外直接投资数据,研究发现,发展中八国集团的外债规模显著地抑制跨国直接投资,外债负担的大小会使外国投资者产生消极的态度和难以把握对未来经济预期,从而降低跨国投资程度。然而,Krugman[8]却发现东道国外债规模促进跨国直接投资的发展。聚焦中国对外直接投资的相关研究,发现关于此问题的研究较为薄弱。王海军和郑少华[9]研究东道国主权债务风险与中国OFDI的关系,发现东道国外债规模与中国企业OFDI存在显著的负向关系,而短期偿债能力及长期偿债能力均与OFDI存在在正向关系。

通过对上述文献梳理,发现东道国外债规模对跨国直接投资的影响未得到较为一致的结论。本文在这些文献的基础上,拟采用2003—2013年中国OFDI的跨国面板数据,将东道国GDP增长率、制度质量、双边汇率等作为控制变量,研究东道国外债规模对中国OFDI的影响,并考察东道国外债规模对不同投资动机产生的影响,为中国对外直接投资的可持续发展、“走出去”战略提供一定的实证经验。

二、模型与数据

(一)模型构建

基于我国OFDI持续发展的实际情况,借鉴Nunnenkamp[10]、Tsai[11]以及Asiedu[12]等的现有研究,引入我国OFDI、外债规模等相关变量,本文构建以下的动态面板计量模型以实证研究东道国外债规模对我国OFDI的影响:

(1)

式(1)中,ofdiit是被解释变量,为我国在发展中国家i第t年的对外直接投资存量;ofdii,t-1为ofdiit的一阶滞后项,设置滞后项是为了考察我国OFDI的可持续性;wzgmit、gdpit、zybfit、jsspit分别为东道国i第t年时的外债规模、市场规模、资源禀赋、技术水平;Xit为控制变量集合,包括东道国GDP增长率(rgdp)、贸易开放程度(mykf)、基础设施(jcss)、双边汇率(sbhl)以及制度质量(zdzl);Φt表示时间虚拟变量,μit表示误差项。

为了考察东道国外债规模对各投资动机的调节作用,本文将东道国外债规模与市场规模、资源禀赋、技术水平的交互项分别纳入基准模型(1)中,构建扩展模型如下:

α3gdpit+α4wzgmit*gdpit+∑γXit+φt+μit

(2)

α3zybfit+α4wzgmit*zybfit+∑γXit+φt+μit

(3)

α3jsspit+α4wzgmit*jsspit+∑γXit+φt+μit

(4)

其中,wzgmit*gdpit、wzgmit*zybfit、wzgmit*jsspit分别为东道国外债规模与市场规模、资源禀赋、技术水平的交互项。

(二)变量与数据说明

本文所用样本为2003—2013年中国对78个发展中国家或地区的OFDI面板数据。

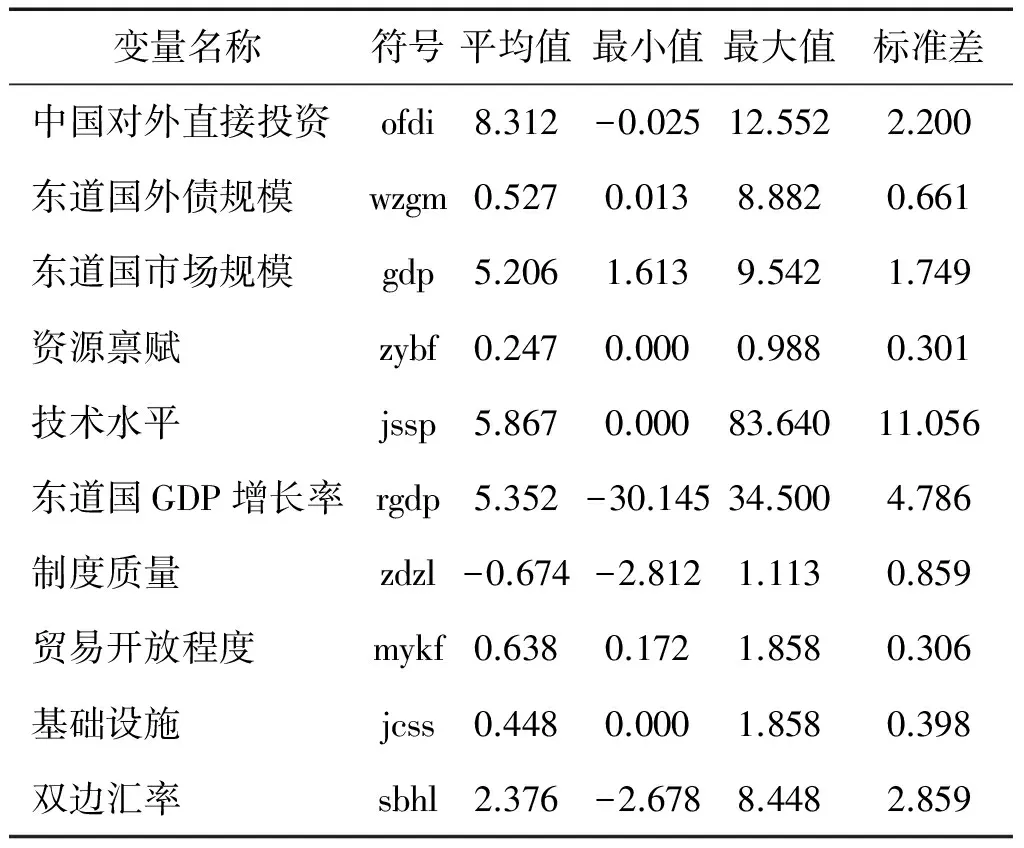

表1 变量的描述性统计

注:样本观测值为78*11=858个,被解释变量为2003—2013年数据,各解释变量为2002—2012年数据;样本中存在个别年份数据缺失,本研究采取插值法计算,从而填补样本中存在的缺失值。

被解释变量:中国对外直接投资(ofdi),采用存量数据,数据来源《2003—2013年中国对外直接投资公报》。

解释变量:外债规模(wzgm),采用东道国负债率作为外债规模指标,即为东道国外债余额与同期GDP的比例;东道国市场规模(gdp),采用东道国的国内生产总值,基于2005年不变价美元;东道国GDP增长率(rgdp),基于2005年不变价美元,以上三个原始数据来源于世界银行数据库;贸易开放程度(mykf),为商品贸易占GDP的比重,数据来源于世界贸易组织;基础设施(jcss),用东道国移动蜂窝式无线通信系统的电话租用人数来测度,数据出自国际通讯联盟。资源禀赋(zybf),采用东道国矿石、金属和燃料的出口合计与商品出口总额的比值测度;技术水平(jssp),采用东道国高科技出口与制成品出口总额中的比值测度,以上两个数据均来自于联合国商品贸易统计数据库。双边汇率(sbhl)是通过美元标价法计算各国货币兑美元的汇率,直接标价法计算美元兑人民币的汇率,从而得到我国对各国的汇率,数据来自国际货币基金组织。制度质量(zdzl),采用政治稳定指数,数据来源于WGI。

在具体估计模型时,为了避免内生性问题,对外债规模(wzgm)、东道国经济增长(gdp)、资源禀赋(zybf)、技术水平(jssp)、东道国GDP增长率(rgdp)、贸易开放程度(mykf)、基础设施(jcss)、双边汇率(sbhl)、制度质量(zdzl)均滞后一期;此外,为了规避异方差性,对ofdi,gdp,sbhl均作对数处理。表1为相关变量的描述性统计。

三、实证结果与分析

本文首先对式(1)进行估计,研究东道国外债规模对中国OFDI的影响,以及分析中国OFDI的市场导向、资源导向、技术导向动机。其次,对式(2)—(4)进行估计,研究东道国外债规模对市场导向、资源导向、技术导向动机的调节作用。

(一)外债规模对中国OFDI的影响

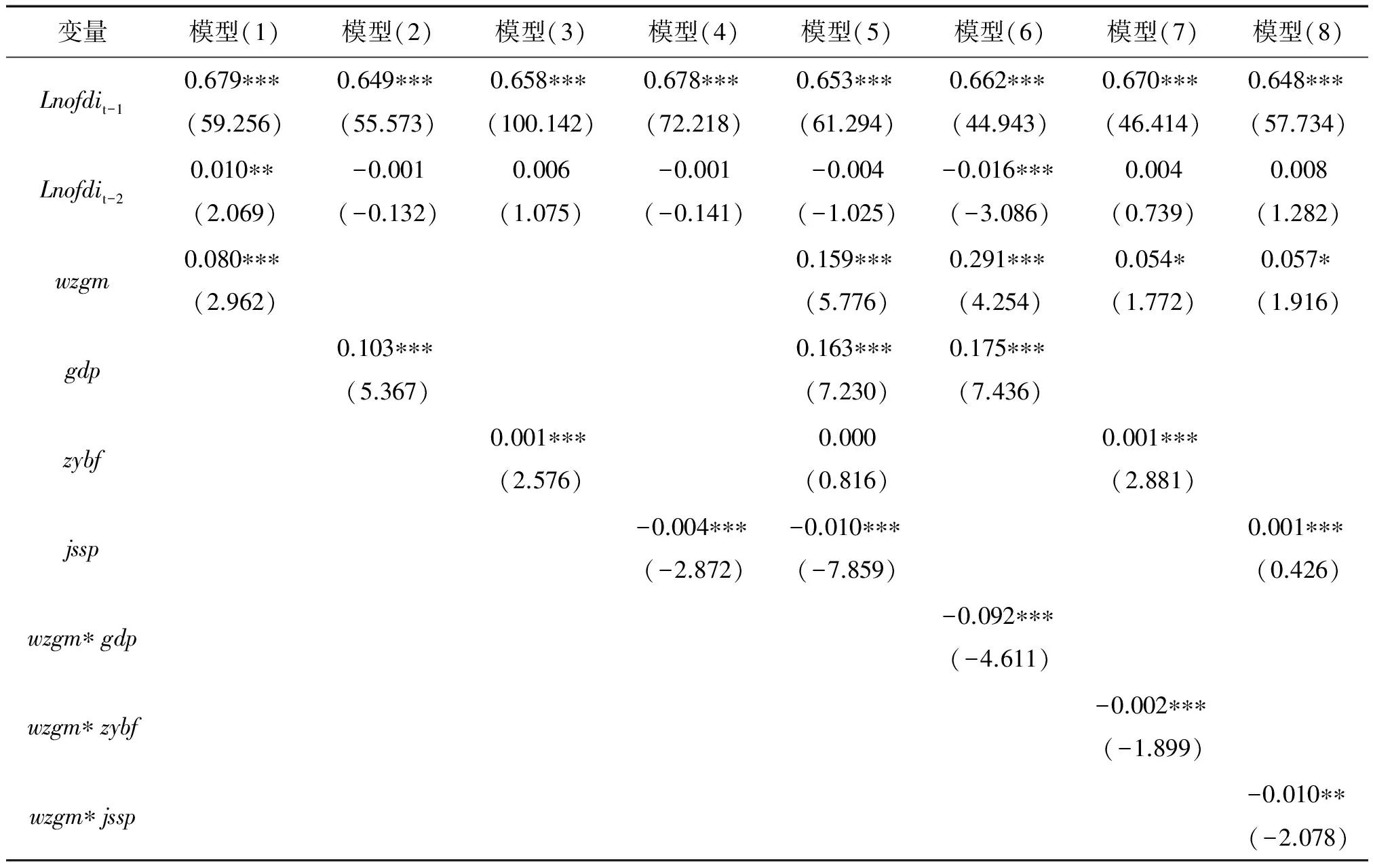

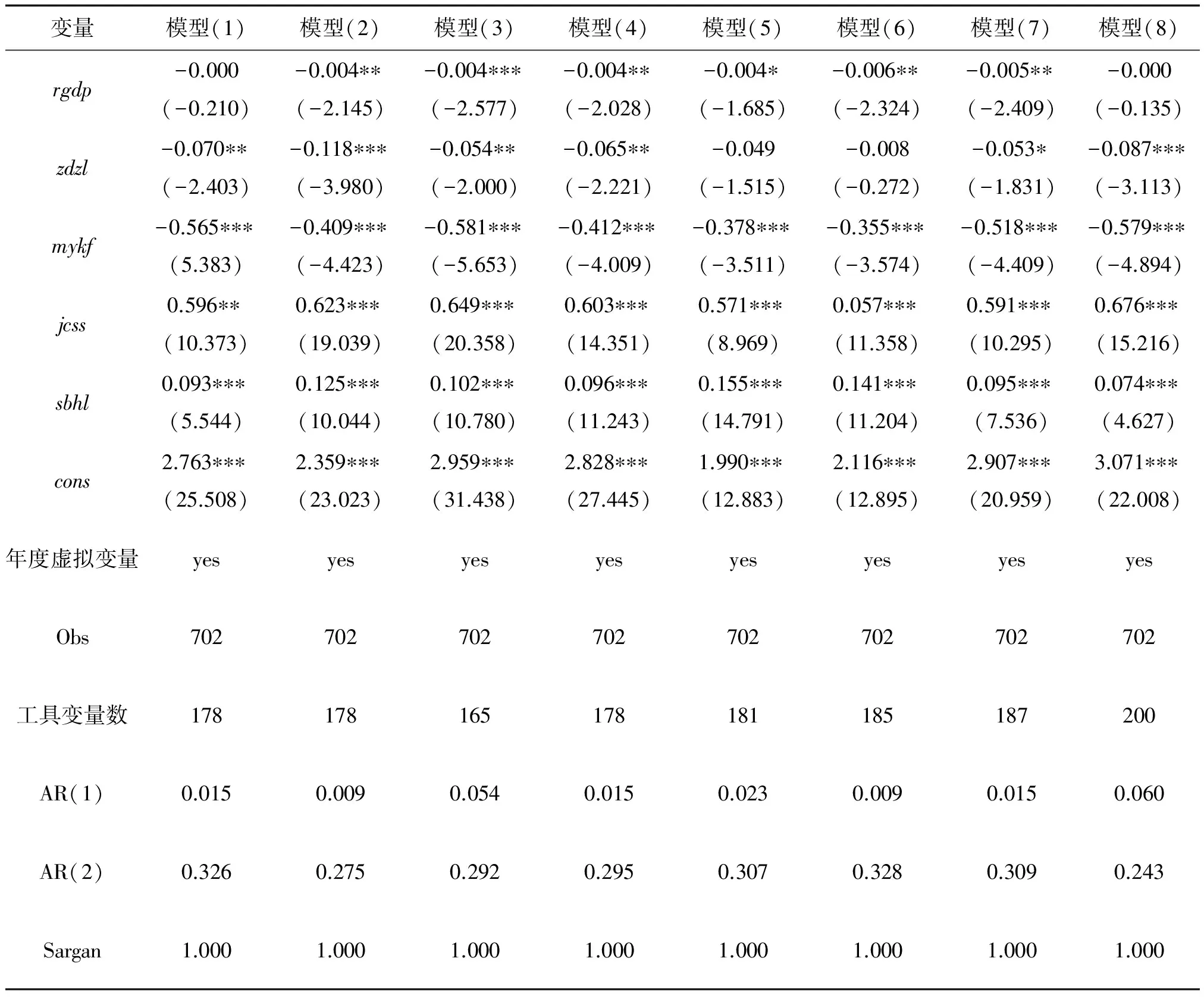

本研究为了考察东道国外债规模对中国OFDI的影响,采用系统GMM(Arellano和Bover;Blundell和Bond)[13][14]估计方法。使用Twostep System-GMM估计方法需诊断选取的工具变量是否恰当以及差分方程不能存在二阶自相关。从表2中可以得到,使用Sargan检验后,P值等于1.000,则选取的工具变量都是合适的,以及AR(2)的P值都大于0.1,则差分方程不存在二阶自相关,从而得出采用Twostep System-GMM方法回归是合理的。

表2中模型(1)—(8)中,我国对外直接投资的滞后项(L.lnofdi)通过1%的显著性水平,回归系数为正,表明我国对外直接投资存在可持续性。这个结论对我国OFDI持续行为作出恰当解释,从“走出去”战略的实施,到“一带一路”战略的不断深入,表明我国OFDI进入黄金时期。

从模型(1)的估计结果来看,东道国外债规模(wzgm)在1%的显著性水平上对中国OFDI具有正向影响,即东道国外债规模占其GDP的比重每升高1%,将会导致中国OFDI提高8%,这说明在发展中国家或地区,外债规模与中国对外直接投资存在正向关系,东道国外债规模越大,中国对外直接投资越多。该结论与Borenszten[15]的研究结果一致,但与Iyoha[16]的研究结论恰恰相反,这表明在实证研究当中应针对具体模型采用恰当的估计方法,避免因得出不可靠的结论而产生误导。在开放世界经济体系中,国际资本流动日益扩张,虽然债务扩大会带债务危机的困扰,但举借外债可有效地带动本国发展经济和实际地调控宏观经济,吸引着国际直接投资。

模型(2)的估计结果显示,东道国市场规模(gdp)的回归系数在1%的显著性水平上为正,这说明中国OFDI具体市场导向动机。我国对外直接投资已将市场潜力巨大的发展中经济体作为主要阵地,据统计,截至2013年末中国在发展中国家的投资存量高达5 497.2亿美元,占投资总量的83.2%*数据来自《2013年度中国对外直接投资统计公报》,再次说明中国OFDI具有市场导向动机。模型(3)和(4)估计结果显示,资源禀赋(zybf)在1%的显著性水平上,回归系数为正,说明我国对外直接投资存在寻求自然资源的动机;技术水平(jssp)通过1%的显著性检验且回归系数为负,导致该结论原因是:发展中经济体自然资源丰富但技术水平较为落后。

在其他控制变量方面,模型(5)估计结果显示,东道国GDP增长率(rgdp)通过10%显著性水平为负,表明东道国GDP增长率抑制中国OFDI;制度质量(zdzl)不显著,表明东道国制度环境不是中国OFDI的主要影响因素;贸易开放程度(mykf)在1%的显著性上回归系数为负,反映我国对外直接投资对贸易开放程度敏感程度表现出下降特征;基础设施(jcss)和双边汇率(sbhl)在1%的显著性水平上系数为正,表明基础设施和双边汇率均促进中国OFDI。

(二)外债规模的调节作用

外债规模对不同投资动机的调节作用见表2。

模型(6)的回归结果显示,外债规模与东道国市场规模交互项在1%的显著性上系数为负,这说明外债规模具有弱化市场规模对OFDI的促进作用。进一步指出,如果东道国举借外债规模较高,那么其偿债能力的高低无疑影响着举借外债的连续性,影响东道国市场规模以及经济发展水平,也影响着投资者的区位选择。为了准确考察外债规模与市场规模交互项的意义,通过式(2),可以得到:аlnofdi/аlngdp=k1+k3*wzgm,(k1>0,k3<0),将wzgm的均值0.527代入上式,可以发现上式整体上大于0(k1=0.175,k3=-0.092),表明东道国市场规模吸引对外直接投资的流入;但是,外债规模的上升会导致k1+k3*wzgm式值呈现下降趋势,得出外债规模增加存在抑制市场规模对对外直接投资的促进作用。本文再次指出,在发展对外直接投资时,母国需注意东道国外债规模引起市场规模“折价”、跨国投资效益削弱的现象。

模型(7)的回归结果显示,外债规模与自然资源的交叉项为负,并通过了1%的显著性检验,说明外债规模负向调节资源导向型中国对外直接投资的区位选择。模型(8)的回归结果显示,外债规模与技术水平的交叉项为负,并通过了5%的显著性检验,说明外债规模负向调节技术导向型中国OFDI的区位选择。发展中国家或地区研究与开发起步较晚,隐形技术知识的缺乏,导致发展中国家技术水平的相对落后,那么,中国在跨国投资应将东道国外债规模与资源禀赋、技术水平紧密联系,避免因技术欠缺带来的潜在投资风险。

表2 式(1)—(4)的估计结果

续表

注:*、**、***分别表示在10%、5%和1%的显著性水平下通过检验;括号内的数值为t值;L.表示变量滞后一期,AR (1)、AR (2)、Sargan 检验给出的是统计量对应的p值。

四、结论

本文基于2003—2013年间中国对外直接投资跨国面板数据,利用系统GMM估计方法,实证研究东道国外债规模对中国OFDI的影响,以及东道国外债规模对不同投资动机的调节作用。估计结果显示,在发展中国家或地区,外债规模与中国对外直接投资存在正向关系;中国对外直接投资具有市场导向和资源导向动机;外债规模均弱化市场规模、自然资源、技术水平对OFDI的促进作用。

本研究显示,我国偏好外债规模较大的发展中国家或地区,这一结论和之前研究存在一定出入,可能是由于发展中国家市场潜力大、自然资源相对丰富为本国外债规模过大风险的“屏蔽”效应,也反映中国对外直接投资发展具有自身特色。本文研究也有一定的实践意义。发展中国家或地区为加快经济发展速度,改变落后面貌,大量举借外债,但带来发展中国家或地区的外债规模偿还的不确定性、加重债务负担以及受到债务危机困扰,因此我国需对国际投资环境作出进一步考察,及时把握国际经济环境动态和潜在风险,这也是我国政府在制定OFDI策略以及国内企业在跨国直接投资经营时,需要考虑的问题。政府和跨国投资企业可以利用多元化投资规避风险,建立双边投资保护体系和风险预警机制,这既可降低投资风险和成本,也可化解企业进入东道国面临的壁垒,实现OFDI的可持续稳定发展。

[参考文献]

[1]Banga R. Impact of government policies and investment agreements on FDI inflows[J]. Indian council for research on international economic relations, 2003: 1-43.

[2]Naeem K I, Azam M. Determinants of Foreign Direct Investment in Pakistan (1970-2000): An Econometrics Approach[J]. Sarhad Journal of Agriculture, 2005, 21(4): 761-764.

[3]Udo E A, Obiora I K. Determinants of Foreign Direct Investment and Economic Growth in the West African Monetary Zone: A System Equations Approach[C]∥GTAP, paper presented at the 9th Annual Conference on Global Economic Analysis, Addis Ababa, Etiopia. 2006.

[4]Gwenhamo F. Foreign direct investment in Zimbabwe: The role of institutional factors[J]. University of Cape Town, 2009

[5]Azam M, Lukman L. Determinants of foreign direct investment in India, Indonesia and Pakistan: A quantitative approach[J]. Journal of Managerial Sciences, 2010, 4(1): 31-44.

[6]Majeed M T, Ahmad E. Host Country Characteristics and FDI: Are OIC Countries Different?[J]. Journal of Economic Cooperation and Development, 2010, 31(4): 1-28.

[7]Ostadi H, Ashja S. The relationship between external debt and foreign direct investment in D8 member countries (1995-2011)[J]. Population, 2014, 1: 0.0330.

[8]Krugman P R. Private capital flows to problem debtors[M]∥Developing Country Debt and Economic Performance, Volume 1: The International Financial System. University of Chicago Press, 1989: 299-330.

[9]王海军,郑少华. 主权债务风险与对外直接投资——来自中国的经验研究[J]. 上海财经大学学报,2012(06):75-81.

[10]Nunnenkamp P, Semple M, Semple M. Developing Countries’Attractiveness for Foreign Direct Investment-Debt Overhang and Sovereign Risk as Major Impediments?[with Comments][J]. The Pakistan development review, 1991: 1145-1158.

[11]Tsai P L. Determinants of foreign direct investment and its impact on economic growth[J]. Journal of economic development, 1994, 19(1): 137-163.

[12]Asiedu E. On the determinants of foreign direct investment to developing countries: is Africa different?[J]. World development, 2002, 30(1): 107-119.

[13]Arellano M, Bover O. Another look at the instrumental variable estimation of error-components models[J]. Journal ofeconometrics, 1995, 68(1): 29-51.

[14]Blundell R, Bond S. Initial conditions and moment restrictions in dynamic panel data models[J]. Journal ofeconometrics, 1998, 87(1): 115-143.

[15]Borensztein E. Debt overhang, credit rationing and investment[J]. Journal of Development Economics, 1990, 32(2): 315-335.

[16]Iyoha M A. External debt and economic growth in sub-Saharan African countries: An econometric study[R]. 1999.

猜你喜欢

今日农业(2021年14期)2021-10-14

中国外汇(2019年19期)2019-11-26

中国外汇(2019年15期)2019-10-14

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

海峡姐妹(2019年8期)2019-09-03

中国外汇(2019年10期)2019-08-27

武大国际法评论(2017年2期)2018-01-23

下一代英才(酷炫少年)(2017年6期)2017-06-28

暨南学报(哲学社会科学版)(2016年9期)2017-01-15