煤炭行业产能过剩、融资结构与债务风险

2018-04-22 06:33焦少飞王孟阳

西部金融 2017年11期

焦少飞 王孟阳

摘 要:本文对煤炭行业产能过剩的形成机理进行研究,并以X省为例对其融资结构和可能存在的债务风险进行分析,最后从推进煤炭行业国有企业改革、建立基于预算硬约束的经营机制、拓展融资渠道、加强监测预警等方面提出政策建议。

关键词:煤炭行业;产能过剩;融资;风险;监测

中图分类号:F832.2 文献标识码:B 文章编号:1674-0017-2017(11)-0066-04

一、理论分析

(一)煤炭行业产能过剩的形成机理

现有文献对于产能过剩进行了广泛地研究。一种观点认为进入壁垒低、退出壁垒高的行业特性会导致产能过剩。曹建海(2001)认为专用型资产退出障碍、银行债务退出障碍影响企业市场退出并导致过度竞争和产能过剩。另一种观点认为发展中国家出于对于发达国家成功经验的认知,容易对下一个迅速起飞的行业形成共识,信息不对称造成的“投资潮涌”导致了产能过剩(林毅夫,2010)。当然,还有观点认为是总需求的下降导致了产能过剩。

与此同时,大量的文献则从体制、机制入手研究产能过剩问题。一是地方政府之间为追求经济增长展开了“竞标赛”式的竞争,其会通过税收和土地优惠、信贷支持、财政补贴等政策促进企业扩大投资,导致重复建设(周黎安,2004)。二是国有企业的预算软约束,使其投资动机进一步增强。盛明泉等(2012)认为,国有企业管理层有更强的动机去争取更多的负债,以此扩大企业规模,从而使得企业的负债越来越偏离其理想状态。三是政府的行业管制导致产能过剩,范林凯等(2015)认为渐进式改革背景下竞争性行业的市场化改革滞后与产能管制共同造成了产能过剩。各级政府为避免产能过剩所实施的产能管制政策使行业市场化进程进一步滞后,从而使产能过剩趋于严重。综合来看,产能过剩的形成受市场化改革滞后、行业管制、预算软约束等因素的影响。煤炭行业一直以来被认为是关系国计民生的基础性行业,国有经济比重较高1,而其本身又属于竞争性较强的行业,单纯的产能管制政策对化解产能过剩的效果有限,甚至可能出现越管制越过剩。

(二)预算软约束与债务负担

产能过剩背后是高速增长的固定资产投资。一般情况下,企业应根据市场状况确定合理的债务水平和融资结构,而预算软约束会降低负债的约束性。特别是在预算软约束的条件下,债务负担越重,企业市场退出越困难。章文芳等(2010)认为由于地方政府对商业银行的影响力,加上企业单一的融资结构及信息不对称,导致我国双重预算软约束的形成,削弱了债务在企业投资过程中的治理功能。同时,预算软约束也降低了企业优化资本结构的动力(盛明泉等,2012)。曾湘泉等(2016)对山西省的案例研究发现,政府干预、国有企业产能扩张诱发了国有煤炭企业产能过剩和债务上升,而债务压力、国有企业政策性负担、信贷预算软约束又导致国有煤炭企业产能退出困难。从相关指标看,2010年-2012年煤炭行业景气之时,国有煤炭企业的工业销售值和存货增长速度均快于私营煤炭企业。2012年煤炭价格下降后,国有和民营煤炭企业的工业销售值都在下降,但国有煤炭企业存货仍保持较快增长,民营煤企存货逐步下降,国有企业去产能难度更大。

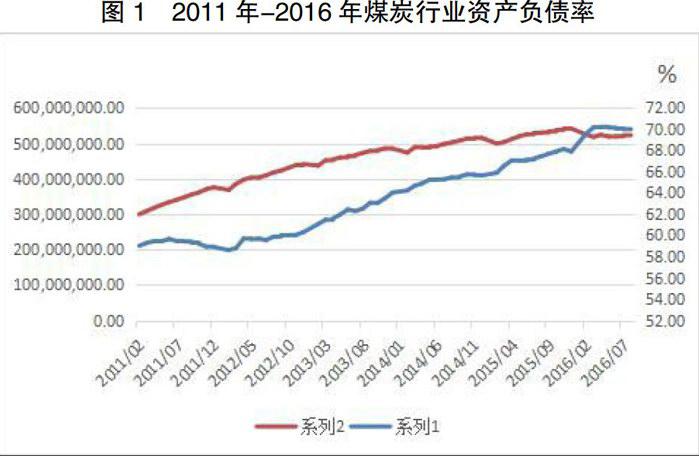

目前,企业融资来源主要为银行贷款,预算软约束是银行信贷风险积聚的主要原因之一(钟伟、宛圆渊,2001)。从煤炭行业来看,近年来伴随着煤炭行业资产规模的扩张,资产负债率逐步攀升,特别是进入2016年以后,行业整体资产负债率已经超过70%(图1)。

伴隨着煤炭行业资产的扩张,企业财务费用增长迅速。煤炭行业规模以上企业财务费用的年度支出从2009年的249.7亿元增加至2014年的841.8亿元。其中,2011年财务费用的增速达到45.55%。在行业财务费用支出中,国有及国有控股企业的财务费用占到70%左右(表2)。

尽管财务费用快速增长,但煤炭行业实现的利润却没有随之增长。除2010年和2011年外,煤炭行业利润增速为负,特别是2013年和2014年利润大幅下滑。其中,国有及国有控股企业的利润增速下滑幅度超过行业平均水平,企业债务负担更高。

企业利润下降、债务负担高造成偿债能力下降。特别是部分建成运营时间不久、授信额度较大以及煤矿取得成本过高的企业都出现了较为明显的资金链紧张,煤炭企业偿债能力面临考验。从表4可以看出,煤炭行业带息负债的比重逐年提高,从2006年的41.8%提高至2015年的59.1%,提高了18个百分点。相应地,衡量企业支付债务利息能力的已获利息倍数逐年降低,至2015年该指标值该指标值小于1,煤炭企业债务利息压力越来越大。

二、融资结构与融资风险

(一)煤炭行业融资结构:以X省为例

对2013-2015年以来X省煤炭行业融资结构的分析发现,煤炭行业融资以贷款为主,且主要集中在国有商业银行;债券融资规模较小,贡献度有所提高;信托渠道融资规模较小,主要为通道类业务。

1.银行贷款。当前煤炭行业银行贷款具有以下特点:一是以贷款为主,绝大部分为银行表内资产。2015年末,煤炭行业融资按其规模分依次是贷款、银行承兑汇票以及委托贷款、信用证、保函等其它表外融资。大型银行资金实力雄厚,煤炭行业贷款余额较大。从贷款集中度看,部分股份制银行煤炭行业贷款集中度较高。但是,随着去产能过程中企业利润下滑和亏损面的不断扩大,银行对煤炭行业的授信变得较为审慎,新增贷款主要集中在政策性银行和国有大型商业银行。

2.债券融资。根据对X省债券发行情况的统计,2015年X省非金融企业共发行各类债券93期,融资金额合计1457.9亿元。其中,煤炭行业企业共发行债券19期,融资金额合计564.5亿元,同比增长18.8%。债券市场融资具有以下特点:一是以银行间市场债务融资工具为主,其他种类债券较少。2015年,X省煤炭行业企业共发行银行间市场债务融资工具18期,融资金额556.5亿元,占债券金额的98.6%;发行企业债券仅一期,融资金额8亿元。从期限上看,总体期限特征以中短期债券为主。2015年期限在1年及以下的债券共发行12期,占债券数量的63.2%;3至5年共5期,占比26.3%;7年及永续债券各1期。二是债券发行规模持续增加,对煤炭行业融资的贡献度有所提高。2013年、2014年、2015年, X省煤炭行业债券发行量分别为5期共145亿元、16期共460亿元、19期共564.5亿元,发行数量和融资规模均保持了增长趋势。同时,当年债券发行金额与X省煤炭行业总资产金额之比逐年提高,分别为4.6%、12.5%、15.7%,发行债券对于煤炭行业融资的贡献度有所提高。三是永续票据、永续债券等创新型债券工具得到初步应用。2015年8月,X省成功发行50亿元可续期中期票据,该类债券对于丰富企业融资方式,延缓债务还本付息压力,降低企业杠杆率具有积极意义。

3.信托融資。信托融资具有以下特点:一是以信托业务为主,以自有资金开展的固有业务较少。同时,为控制项目风险,对煤炭行业的信托业务主要为通道类业务。二是融资总量减少,2015年煤炭行业信托资产占信托资产总规模较2014年和2013年分别下降0.16和0.95个百分点,呈逐年下降态势。

(二)煤炭行业融资风险

尽管2016年以来煤炭价格逐步回暖,但受经济下行、产业结构调整、金融机构信贷投放的顺周期性等因素影响,煤炭行业债务风险仍处于存量风险的释放阶段。未来随着去产能、去库存、去杠杆等的逐步落实,以及兼并重组、破产清算可能对银行债权的影响,各金融机构已显露的金融风险可能进一步加剧。同时,目前已发生多起煤炭行业大型国企债券不能如期兑付的情况,因此债券的潜在风险也值得密切关注。此外,涉煤信托项目违约事件频发,信托业金融机构进入风险暴露期。

三、政策建议

(一)充分发挥市场在资源配置中的决定性作用,构建化解产能过剩的长效机制

要从根本上化解煤炭行业债务风险,需要从体制、机制入手,防止实体经济低效、过剩产能反复,从而导致金融风险反复。一方面,要继续推进供给侧结构性改革,加快转变经济增长方式,着力培育新的经济增长点。另一方面,要转变政府职能,充分发挥市场在资源配置中的决定性作用,坚决避免金融资源继续流向丧失偿债能力的“僵尸企业”,按照市场化原则推动企业兼并重组。在债转股过程中,积极引入社会资本,发展混合所有制,在提升资本实力的同时,提高国有企业效率。同时,要深入推进国有企业改革和银行业金融机构公司治理改革,完善激励约束机制,改变过度追求短期利润、造成风险后移的经营方式。

(二)拓展煤炭行业融资渠道,去杠杆、降成本

煤炭行业属于重资产行业。一方面,要通过加快金融产品创新和金融服务,降低煤炭企业融资成本,推动煤炭行业结构调整和转型升级。建议积极发展资产证券化业务,通过开展企业资产证券化、信贷资产证券化和不良资产证券化,有效盘活存量资产,增强经营性资产的流动性,降低实体经济融资成本。另一方面,拓宽企业多元化融资渠道,发展多层次资本市场,增加直接融资比重。应通过发行公司债、中期票据、私募债、短期融资券等途径改善融资结构、降低财务负担。要继续推进永续债券等可计入企业权益的债券品种在煤炭企业的应用,在降低企业资产负债率的同时,延缓其偿还债务本息的资金压力。建议推动绿色债券在煤炭行业的应用,指导企业通过发行绿色债券进行专项融资,支持煤炭企业在节能减排、能源清洁高效利用等方面的技术升级改造。此外,建议发挥信托行业优势,加大对煤炭行业投融资服务。信托作为惟一可以横跨货币市场、资本市场和产业市场的金融机构,从事的业务范围相当广泛。信托机构应抓住供给侧结构性改革为信托业转型发展所提供的契机,发挥信托业的独特优势以及信托方案设计灵活的特点,提高投资管理能力和服务水平,运用股权、债权及权益信托等灵活的业务模式,为煤炭行业持续健康发展提供全方位的投融资服务。

(三)加强监测分析,建立行业性监测预警机制

受信息不对称和同业无序竞争等因素的影响,煤炭行业信贷存在明显的顺周期性,加速了产能过剩以及金融风险的形成。为引导煤炭行业持续健康发展,建议重要产煤省份建立行业性的风险监测制度,建立涵盖市场风险、融资风险等的预警机制。当前,应定期向银行业发布煤炭行业运行情况及地方政府煤炭行业供给侧结构性改革措施,通报重点建设项目清单,及时公布关停并转煤矿企业、节能环保负面企业或项目清单。同时,加强风险监测预警和窗口指导,对煤炭行业、重点企业授信规模进行定期监测,向金融机构通报相关授信和融资变动情况,及时提示可能存在的风险。

参考文献

[1]曹建海.中国产业过度竞争的制度分析[J].上海社会科学院学术季刊,2010,(1):58-66。

[2]范林凯.渐进式改革背景下产能过剩的现实基础与形成机理[J].中国工业经济,2015,(1):19-31。

[3]林毅夫.“潮涌现象”与产能过剩的形成机制[J].经济研究,2010,(10):4-19。

[4]盛明泉.国有产权、预算软约束与资本结构动态调整[J].管理世界,2012,(3):151-157。

[5]章文芳.预算软约束下的企业投资行为研究——来自中国上市公司的经验证据[J].统计与决策,2010,(23):96-98。

[6]曾湘泉.兼并重组、所有制与产能过剩——基于山西省煤炭去产能困境的案例分析[J].山东大学学报,2016,(5):24-31。

[7]周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,

2004,(6):33-40。

[8]钟伟.预算软约束和金融危机理论的微观建构[J].经济研究,2001,(8):44-52。

Excess Capacity, Financing Structure and Debt Risk of the Coal Industry

JIAO Shaofei WANG Mengyang

(Xian Branch PBC, Xian Shaanxi 710075)

Abstract:The paper studies the forming mechanism of the coal industry overcapacity, and analyzes the financing structure and possible debts risk taking X province as an example. And finally the paper puts forward policy suggestions from such aspects as pushing the reform of state-owned enterprises of the coal industry, establishing the operating mechanism based on the hard budget constraint, expanding the financing channels and strengthening the monitoring and early warning etc.

Keywords: coal industry; excess capacity; financing; risk; monitoring

猜你喜欢

阳光(2021年4期)2021-04-02

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28