追赶超越、金融供给与大西安跨越式发展策略研究

2018-04-22 06:33课题组

西部金融 2017年11期

课题组

摘 要:本文通过对西安、成都、济南三城市经济发展、经济增长动力以及金融支持情况的对比分析,发现西安、成都和济南三城市的金融资源对经济增长的贡献和支撑作用持续增强。与成都和济南比较,西安金融资源的贡献更为显著,总量上对经济支撑更为有力,结构上与经济结构更为匹配,集中支持了投资和第三产业两大经济增长动力,但也面临信贷增长压力加大、配置效率下滑、对经济结构调整支持不足等压力,基于分析,本文提出了重视发展现代金融业,提升金融资源配置水平,推动金融改革创新,加强经济金融资源协调,促进大西安跨越式发展的对策建议。

关键词:金融供给;跨越式发展;策略

中图分类号:F832.2 文献标识码:B 文章编号:1674-0017-2017(11)-0004-08

习总书记提出的“追赶超越”,已经成为陕西省当前及未来发展的新定位和新目标。在国际化大都市建设、国家全面创新改革试验区、自贸区等一批国家战略聚焦西安的背景下,作为现代经济的核心和经济运行的血脉,金融业如何持续发力、为大西安建设实现跨越式发展提供更加有力的支撑,就成为当前亟待研究的重要课题。

一、相关研究概述

经济增长是一个极其复杂的经济过程,是多种因素共同作用的结果。围绕经济增长因素的甄别和测算,经济学家从实证的角度创立了国民经济核算理论,从需求的角度研究了资本形成、最终消费、货物和服务净流出(净出口)对经济增长的拉动作用,也被称为拉动经济增长的“三驾马车”,对三驾马车的研究常被作为政府政策决策的重要依据。

围绕经济增长的源泉,很多经济学家认为产业结构变迁是经济增长的一个重要机制,通过生产要素从低劳动生产率部门流向高劳动生产率部门从而实现经济增长。克拉克(Clarke,1940)、魏杰(2011)、任泽平(2013)、程冬冬(2015)等研究表明,经济增长不仅表现为总量增长,还表现为产业结构变迁的状态,产业结构与经济发展密切相关,反映着经济发展水平,制约着经济发展速度,产业结构的变动对经济增长有着显著影响。

理论而言,金融作为一个高附加值、高增长的产业,本身就是经济活动的重要主体,其经营活动创造的产值为地方经济增长做出直接贡献。另一方面,金融部门通过资金聚集、资源配置、风险管理等功能的发挥,降低交易成本和信息成本,促进资本积累和技术创新,从而有利于经济增长。对于金融与经济的关系,国内外诸多的研究表明,金融发展和经济增长是非线性的,金融发展在不同地区、不同时期和不同发展阶段对经济增长的作用并不一样。从我国情况看,自改革开放以来,我国进行了大规模的金融体制改革,广义货币供应量和社会融资规模均快速增长,逐渐成为资源配置和宏观调控的重要工具,是推动社会发展的重要力量。习近平总书记也在讲话中指出,金融是现代经济的核心,很大程度上影响甚至决定着经济健康发展,要保持经济平稳健康发展,一定要把金融搞好。由此可见,金融在现代经济中的作用日趋重要,研究金融与经济的关系对于进一步发挥好金融支持经济的作用,促进经济金融协调发展具有重要的意义。

本文通过对西安、成都和济南的数据对比,从需求端和产业端对西安经济增长的主要动力进行分析,并对三城市金融发展和支持经济增长的作用进行比较,研究西安市金融业在支持地方经济发展中发挥的作用。

二、西安、成都和济南的经济发展情况比较

(一)经济总量:西安市接近济南,与成都仍有较大差距

2002-2016年期间,三城市中成都经济总量始终最大,济南次之,西安最小。其中,西安市2002年GDP仅为823.46亿元,2004年突破1000亿元,2014年突破5000亿元,2016年达到6257.18亿元;成都市2002年GDP为1667.1亿元,2010年突破5000亿元,2014年突破1万亿,2016年达到12170.23亿元;济南市2002年GDP为1190.12亿元,2013年突破5000亿元,2016年达到6536.1亿元。

分析三城市GDP突破不同整数关口所用的时间,可以看到,GDP从2000亿元到4000亿元,西安用了5年,分别比成都和济南快1年;但在GDP从4000亿元到6000亿元期间,成都仅用了3年,分别比西安和济南快2年;此外,GDP从1000亿元到2000亿元,西安用了5年,GDP从6000亿元到突破万亿元大关,成都仅用了4年。

分析西安GDP与成都、济南GDP的比例可以看出,西安与成都GDP的比例先升后降,从2002年49.39%上升至2009年的60.5%,再下降至2016年的51.41%;而西安与济南GDP的比例则持续上升,从2002年的69.19%一直增長到2016年的95.73%。

(二)经济增速:西安市快于成都和济南,尤其是国际金融危机后西安追赶步伐进一步加快

在2002-2016年,西安、成都和济南的GDP增速(按可比价格)均呈现先升后降的运行趋势,且高点均出现在国际金融危机前后。2002年,西安、成都和济南的GDP增速分别为13.3%、13.1%和13.2%。2007年,成都和济南的GDP增速均攀升至高点,分别达到15.3%和15.8%,而西安则在2008年达到最高增速16.3%。2016年,西安、成都和济南的GDP增速分别下降至8.5%、7.7%和7.8%。

2002-2016年期间,西安市GDP年均增长12.76%,高于成都0.25个百分点,高于济南0.61个百分点,经济增速总体上快于成都和济南。具体分析,在国际金融危机爆发前后,三城市GDP增长出现显著变化。西安、成都和济南三城市的GDP增速在危机后均出现明显下降,且西安下降最少、成都次之、济南下降最多。据统计,2008-2016年,西安、成都和济南的GDP年均增速分别为12.03%、11.61%和10.24%,分别较危机前的2002-2007年年均增速下降了1.81%、2.27%和4.84%。同时,危机前,西安的GDP增速相对最低,但危机后,西安的增速相对最高。2002-2007年,西安GDP年均增长13.85%,分别低于成都和济南0.03%和1.23%;而在2008-2016年,西安GDP年均增长12.03%,分别高出成都和济南0.42%和1.79%。

(三)人均水平:西安人均GDP已稳步接近成都和济南

2002年,西安、成都和济南的人均GDP分别为11813元、14536元和20807元。到2016年,西安、成都和济南的人均GDP分别增长了5.03倍、4.33倍和3.45倍,达到71357元、77470元和92578元。可以看出,2002-2016年期间,济南的人均GDP始终保持最高,成都次之,西安最低,但西安始终在稳步接近成都和济南水平,且与成都和济南之间的相对差距在不断缩小。2002年,西安人均GDP分别为成都、济南的81.3%和56.8%,但到2016年,西安人均GDP已经分别达到成都的92.1%、济南的77.1%。从另一角度看,2002年,西安人均GDP分别低于成都和济南2705元和8976元,2016年分别低于6113元和21221元,尽管差额有所扩大,但差额占西安人均GDP的比重分别下降了14.3%和48.48%。按这一相对差额衡量,2002-2008年,西安与成都人均GDP的相对差额基本保持稳定,约占西安人均GDP的20-30%,2009年后相对差额快速缩小,2016年为8.57%。而西安与济南人均GDP的相对差额一直在持续缩小,2002-2008年,差额占比由75.87%缩小至64.51%,2009年后差额缩小速度进一步加快,2016年达到29.74%。

三、西安、成都和济南的经济增长动力比较

(一)需求端:投资是西安经济增长的主要动力,拉动作用显著高于成都和济南,但面临的结构调整压力较大,持续带动作用相对不足

1.西安消费增长快于成都、济南。2002-2016年,西安消费年均增长15.69%,分别快于成都、济南0.7%和0.2%。其中,2008年前后,西安与成都的消费增长有显著提升,而济南基本保持稳定。2002-2007年,西安消费年均增速15.05%,高于成都0.69%,低于济南0.43%;2008-2016年,西安消费年均增速16.12%,分别高于成都、济南0.71%和0.62%。此外,济南的消费率提升最快,由2002年的37.52%提高至2016年的57.6%;西安的提高幅度小于济南,但2016年的消费率仍达到59.62%,高于济南2.02%;成都消费率较为稳定,2002-2016年基本保持在40-47%的水平。

2.西安投资增长及投资率均显著高于成都和济南。2002-2016年,西安投资年均增长23.38%,高于成都、济南3.79%和2.28%。其中2008年后,三城市的投资增速均显著下降。2002-2007年,西安投资年均增长30.95%,分别高于成都、济南3.37%和5.83%;2008-2016年,西安投资年均增速下降至18.58%,但仍分别高于成都、济南4.02%和0.08%。同时,2002年以来,三城市的投资率(全社会固定资产投资/GDP)均呈现持续提升态势。其中,西安投资率提升最为明显,各年均显著高于成都和济南,尤其是在2008年之后,西安投资率基本都在80%以上,个别年份甚至超过了100%,而成都投资率基本高于济南。

3.西安对投资的依赖显著高于成都和济南。尽管西安社会消费品零售总额、社会固定资产投资的增长速度均高于成都和济南,但支出法核算中,地区生产总值(GDP)由最终消费、资本形成总额、货物和服务的净流出三项指标构成。根据三地统计年鉴公布数据分析,2002-2012年1,西安市最终消费对GDP增长的贡献为44.85%,高于成都3.42%,低于济南7.32%;资本形成总额对GDP增长的贡献为96%,高于成都、济南29.81%和43.07%;而货物和服务的净流出拉低了GDP增量的40.84%,远高于成都和济南33.23%和35.73%。

综合分析,在三城市的经济发展过程中,消费对经济增长的拉动作用较为均衡,差距不大,济南的拉动作用最大,西安次之,成都最小;投资是西安经济增长的主要拉动力,对经济增长的贡献显著高于成都和济南;与此同时,由于经济基础薄弱,西安的消费投资对地区外产品和服务依赖极强,需要大量的产品和服务从地区外输入,拖累了经济总量增长,而成都和济南地区间的产品和服务流动相对均衡,尽管部分年份也是产品和服务净流入,但相对份额远低于西安。

4.西安经济增长的需求结构面临较大调整压力,持续发展动力相对不足。主要表现在:一是需求结构不合理。相较成都和济南,西安经济增长过于依赖投资,资本形成率在经济总量中的占比过高,不仅对消费产生一定的挤出效应,也加剧了对其他地区货物与服务的依赖,并在长期发展中会面临投资效率下降、生产过剩等问题。数据显示,西安投资效果系数(新增GDP/全社会固定资产投资)自2008年开始持续下降,并低于成都和济南,2016年仅为0.086,较2008年下降0.156。表明西安的需求结构不合理、投资拉动型经济增长模式在未來难以持续。二是投资增长持续性下降、投资结构不合理。2015年以来,西安的固定资产投资增速大幅下滑,2015年为-12.5%,2016年为2%,增速大幅落后于成都和济南,未来西安继续保持投资快速增长的难度在不断加大。同时,西安的投资结构不尽合理。一方面,与成都和济南比较,西安的工业投资比例始终偏低,房地产开发投资比例较高。2015、2016年,西安工业投资连续两年负增长,投资结构不合理进一步加剧,将制约投资对经济的带动作用。另一方面,西安体现市场活力的民间投资占比也明显低于成都和济南,且在近两年连续下滑,投资增长主要依靠政府相关的基础设施建设项目推动,反映出西安经济增长的内生动力较弱。

(二)产业端:第三产业是西安经济增长的主要动力,拉动作用显著高于成都和济南,但亟需加快推进产业结构转型升级,提升对经济的持续带动作用

1.西安、成都和济南产业均呈现“三、二、一”布局。从三次产业的发展布局看,2002以来西安、成都、济南的产业结构均呈现“三、二、一”格局,到2016年,三城市三次产业比分别为3.7:35.1:61.2 、3.9:43:53.1 、4.9:36.2:58.9。具体看,西安与成都的第二产业相对差距在不断拉大,第三产业相对差距不断缩小。2016年,西安二产增加值与成都的比例为42.01%,较2002年下降了21.3%,三产比例为59.22%,较2002年提高了6.36%。西安与济南二、三产的相对差距均在缩小,2016年,西安二产增加值与济南的比例为92.78%,较2002年提高了22.29%,三产的比例为99.41%,较2002年提高了27.13%。

2.西安第三产业对经济的贡献及拉动作用相对较强。从对GDP的贡献率看,西安和济南的二产对GDP的贡献相对较小,且在持续下降,成都的二产贡献率相对较高,尤其是在2008-2013年期间连续超过50%,是经济增长的第一动力。西安和济南的三产对GDP的贡献相对较大且持续提高,2015年后均超过了60%,成都三产的贡献率也在2014年后快速提高,2016年亦超过了60%。

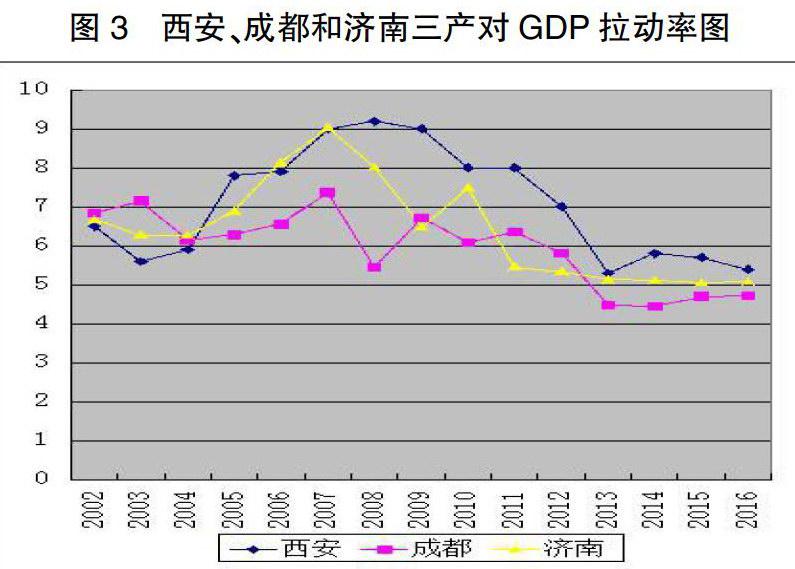

从对GDP的拉动率比较,成都二产对GDP的拉动率相对高于西安和济南,且拉动率一直提高到2012年之后开始下降,西安和济南则从2008年前后开始波动下行。西安三产对GDP的拉动率在2005年超過了成都、2008年超过了济南,三产对GDP的拉动率显著高于成都和济南。但从2008年后,三产的拉动率均开始下降,直到2013年趋于稳定,但西安相对优势也明显缩小。

3.西安工业发展相对滞后,产业结构有待调整优化,制约经济持续发展。一般而言,产业结构“三、二、一”的布局是产业结构优化升级的表现。但三次产业结构比例应与一个地区经济发展水平相适应,在工业化未达到高水平前,第二产业发展若不能跟上,容易造成产业空心化,不利于经济的持续稳定增长。尽管在产业结构中,西安第三产业比重高于成都和济南,但并不能由此就断定,西安的经济结构已经由以工业为主的增长转向了以服务业为主的增长。

事实上,成都在三次产业结构调整中,将二产作为经济发展的“源”,带动了都市农业和现代服务业的发展。而当前西安仍处于向高水平工业化升级的进程中,但与成都第二产业的差距却在不断加大。一方面,2016年,西安高新技术产业产值占规模以上工业的比重仅为24.1%,而成都在2013年就已达到46.3%,反映出西安与成都在工业规模和结构等多方面均存在较大差距。另一方面,西安工业支柱较为单一,不利于产业聚集。2016年,西安装备制造业增加值654.44亿元,占规模以上工业增加值的55.53%,非金属矿物制品、有色冶金工业等其他五大重点行业合计增加值仅为426.03亿元。而成都第一大支柱产业电子信息产业仅占22.59%,汽车产业、食品饮料及烟草产业、机械产业的增加值占比分别达到16.72%、12.1%和10.79%。可以看出,西安工业结构不均衡,发展水平滞后。考虑到工业可贸易性强,如果国际贸易环境复苏好转,短期内将会导致西安经济增速落后于成都,进一步加大经济发展差距。在长期内,西安如果不能补齐工业短板,不仅会制约第三产业的发展空间,也不利于经济增长内生动力的形成和发展。

四、西安、成都和济南金融发展对经济支持作用比较

(一)作为经济社会的独立产业,西安、成都和济南金融业均伴随着经济发展快速壮大,成为地区支柱产业之一

1.西安金融产业增加值与成都相对差距缩小,超越济南。2016年,西安金融业增加值722.85亿元,是2002年的16.62倍。期间,西安金融业增加值在2007年突破100亿元,2012年突破300亿元,随后每年突破一个百亿元大关。2016年,西安金融业增加值比成都低663.15亿元,尽管差额绝对值不断扩大,但相对差距有所缩小,西安金融业增加值与成都的比例为52.15%,较2002年提高7.77%。与济南相比,2006年西安金融业增加值为济南的78.58%,2015年超过济南,2016年比济南高2.87亿元。

2.国际金融危机后,三城市金融业在经济总量中的份额快速提升,已成为地区支柱产业之一。金融业增加值在GDP中的构成比重方面,2016年西安、成都和济南三城市金融业增加值分别达到了11.55%、11.39%和11.02%,均已成为各地区重要支柱产业之一。纵向比较,2009年以前,三城市金融业在经济总量中的份额相对较小,占比均在7%以下。其中西安和济南金融业份额呈持续提升态势,成都则处于下降状态。2009年以后,三城市金融业在经济总量中的份额运行趋势逐渐趋同,占比均快速提升,2016年较2009年分别提高了4.27%、4.85%和4.16%。

(二)作为资金融通和资源配置的纽带,西安、成都和济南三城市融资规模持续扩大

1.西安存贷款规模超越济南,与成都相对差距拉大。存款方面:2016年,西安金融机构存款余额19074亿元,是2002年的8.7倍,年均增长17.82%;成都存款余额32578亿元,是2002年的12.36倍,年均增长19.48%;济南存款余额15537亿元,是2002年的7.7倍,年均增长17.09%。与成都相比,两城市存款规模差距有所扩大,2016年西安存款余额与成都的比例为58.55%,较2002年下降24.6%;与济南相比,西安存款规模始终大于济南,且差距进一步扩大,2016年西安存款余额与济南的比例为122.76%,较2002年提高14.12%。

贷款方面:2016年,西安金融机构贷款余额15283亿元,是2002年的9.56倍,年均增长18.58%;成都贷款余额25673亿元,是2002年的11.77倍,年均增长19.55%;济南贷款余额13096亿元,是2002年的6.27倍,年均增长16.7%。与成都相比,两城市贷款规模差距有所扩大,2016年西安贷款余额与成都的比例为59.53%,较2002年下降13.73%;与济南相比,西安贷款规模在2010年超过济南,且差距进一步扩大,2016年西安贷款余额与济南的比例为116.7%,较2002年提高40.14%。

2.西安、成都和济南债券融资规模快速增加,济南债券融资能力明显强于西安、成都。随着我国债券市场的完善与发展,三城市通过发行债券融资的能力不断增强,融资规模不断扩大。2006年,西安市首次发行企业债和短期融资券各1支,融资金额17亿元,随后各年债券发行规模不断扩大,2008年突破100亿元,2011年突破200亿元,2013年突破500亿元,2014年至2016年每年发行金额均在1000亿元以上。成都则在2005年首次发行企业债2支,融资金额20亿元,2009年突破100亿元,2012年突破500亿元,2015年和2016年发行金额均在1000亿元以上。济南在2004年首次发行短期融资券4支,合计融资25亿元,2008年突破100亿元,2009年突破200亿元,2012年突破600亿元,2014年至2016年发行金额均在1000亿元以上。综合看,西安债券融资能力优于成都,但远落后于济南。2005-2016年期间,西安非金融企业共计发行债券融资5283亿元,比成都多547.5亿元,比济南少2050亿元。

(三)西安银行信贷对经济发展的贡献显著高于成都和济南

1.总量分析,西安经济发展获得的信贷资金支撑显著高于成都和济南。结合地方经济发展,近年来三城市经济发展中得到的信贷资金支撑在不断增强,尤其是2011年之后这一趋势进一步强化。2016年,西安贷款余额/GDP的系数为2.44,即单位新增GDP对应的存量信贷资金支撑为2.44元,较2011年提高0.48元;成都为2.11元,较2011年提高0.13元;济南为2元,较2011年提高0.44元。横向比较,西安经济发展中得到的信贷资金支撑显著高于成都和济南。2011年,西安市单位新增GDP对应的存量信贷资金略低于成都,但到2016年,西安已高出成都0.33元;2011年,西安市单位新增GDP对应的存量信贷资金高于济南0.39元,到2016年差距进一步扩大至0.44元。

2.需求端分析,西安信贷结构与经济结构更为匹配,对投资动力的支撑作用更为显著。根据前文分析,在需求端,投资是三城市经济发展的最重要动力,尤以西安对于投资更为依赖。对应到银行信贷方面,中长期贷款又称为项目贷款,是商业银行发放的用于新建扩建改建等固定资产投资的贷款。中长期贷款增长在一定程度上能够衡量出信贷资金对于三城市投资动力的支撑作用。我们以西安、成都和济南的固定资产投资/GDP作为因变量,中长期贷款余额/各项贷款余额作为自变量,进行对比反映需求端经济结构与信贷结构的关系。格兰杰因果关系检验显示,在投资不是中长期贷款增长的原因检验中,西安和成都均10%的置信水平下通过检验,拒绝原假设,济南未通过检验,不能拒绝原假设;在中长期贷款不是投资增长的原因检验中,西安、成都和济南均未通过检验,不能拒绝原假设。说明在西安和成都,信贷资金的增长主要表现为需求跟进型,中长期贷款较好地支持了固定资产投资增长。

进一步分析,对经济结构与信贷结构进行拟合可以看出,西安中长期贷款与固定资产投资的拟合度为0.87,显著高于成都和济南。且中长期贷款占比与投资占比显著正相关,中长期贷款占比单位变动,能够带动固定资产投资占比1.23个单位变动,分别高于成都和济南0.5和0.62。

3.产业端分析,西安信贷资金向第三产业领域倾斜显著,对第三产业发展起到较强支撑作用。2011年以来,西安、成都和济南的银行信贷投向第三产业的比重均高于二产和一产。其中,西安第三产业贷款余额占三次产业贷款余额合计的比重最高,始终维持在65%以上,成都略低,保持在60-67%之间,济南基本维持在55%左右水平。结合三城市三次产业构成对比,西安银行信贷向第三产业倾斜较为显著。2011-2016年间,西安第三产业贷款占比年均高出第三产业增加值占比10.69%,与成都基本相当,大幅高于济南。2012-2016年间,西安第三产业信贷增速年均高出第三产业增加值增速4.1%,分别高于成都和济南2.3和3.87个百分点。由此可见,在第三产业对西安经济增长贡献不断提升的过程中,银行信贷发挥了重要支撑作用。

(四)西安必须进一步增强信贷结构对经济结构的引导作用

总体看,在西安、成都和济南经济快速发展过程中,金融资源直接或间接地作用于经济社会发展的各个领域和环节,做出的贡献和支撑持续增强。尤其是对西安而言,金融资源对经济增长的贡献更为显著,总量上对经济支撑更为有力,结构上与经济结构更为匹配,集中支持了投资和三产两大经济增长动力。但从另一个角度考虑,一是反映出西安经济发展更加依赖于金融资源。从当前情况看,西安信贷资源配置效率呈下降趋势,且对GDP的拉动效率与成都、济南的差距不断扩大,要保持经济增长需要更多的信贷投入。而西安信贷增长的压力正在不断增大。从2010年开始,西安贷款增速一直高于成都和济南,但到2016年末西安贷款增速开始下滑至11.44%,分别比成都和济南低了2.36和3.88个百分点。二是西安信贷结构在匹配经济结构、重点支撑经济增长主要动力的同时,也会形成进一步巩固原有经济结构等负面效果。当前西安经济结构在需求端和产业端都面临着较大的调整压力,投资和三产对经济增长的持续带动作用减弱,如信贷资源仍集中于原有领域,既会造成资金使用效率下降,也不利于经济结构转型升级,因此必须增强信贷结构对经济结构的引导作用,从而促进西安经济持续发展。

五、研究结论及金融支持大西安跨越式发展的对策建议

(一)研究结论

通过对西安、成都、济南三城市经济发展、经济增长动力以及金融支持情况的对比分析,可以得到以下结论:

1.经济发展:近年来西安经济增长平均速度高于成都、济南,人均GDP与成都、济南的相对差距不断缩小,GDP总量快速接近济南,但受价格因素及统计口径调整影响,与成都差距逐步加大;

2.经济发展动力:与成都、济南比较,投资和第三产业是西安市经济增长的相对优势动力,但当前面临着较大的结构调整压力,投资和第三产业拉动经济增长的持续动力不足;

3.金融支持:西安、成都和济南三城市的金融资源对经济增长的贡献和支撑作用持续增强。与成都和济南比较,西安金融资源的贡献更为显著。总量上对经济支撑更为有力,结构上与经济结构更为匹配,集中支持了投资和第三产业两大经济增长动力,但也面临信贷增长压力加大、对经济结构调整支持不足等压力,一定程度上制约金融资源促进经济增长作用的持续发挥。

(二)金融支持大西安跨越式发展的对策建议

1.从战略高度重视发展现代金融业,制定金融业扶持政策。在当前西安正处于追赶超越的关键时期,必须从战略的高度重视现代金融业发展,以建设西部重要金融中心为战略目标,促进西安形成国内外多种所有制金融机构共同发展、功能互补、规范稳健、覆盖广泛、竞争有序的金融组织体系。建议政府進一步研究制定出台扶持金融业发展的优惠政策和相关配套措施,吸引境内外各类知名金融机构业务总部、营运总部、研发中心入驻西安。同时,做大做强本地法人机构,提升地方法人银行信贷投放能力和金融服务水平。争取设立本地法人保险公司、合格证券公司等各种类型的金融机构,大力发展各类金融中介服务机构,尽快构建金融全牌照的组织体系。

2.保持社会融资规模合理适度增长,围绕经济结构调整提升金融资源配置效率。随着管理体制调整,大西安进入了一个全新的发展阶段,可以预见大西安发展将面临巨大的资金需求,需要社会融资规模保持合理适度增长。尤其是注重构建多元化融资渠道,推动优质企业、龙头企业通过股票、债券等资本市场融资,增强企业直接融资能力。同时,引导金融机构向总部争取更多信贷资金,支持大西安经济发展建设。

3.紧抓政策机遇,通过金融改革创新推动经济重点领域取得突破。当前,国际化大都市建设、国家全面创新改革试验区、自贸区等一批国家战略聚焦西安,为西安市经济跨越式发展提供了千载难逢的机遇。同时,由于地处西部地区,西安金融资源禀赋距发达地区有较大差距,应突出重点,发展特色金融产品,以金融创新促进经济发展重点关键领域取得突破。一是推动执行投融资便利配套的外汇、跨境等政策,支持融资租赁等新型金融服务发展,促进西安经济外向型程度不断提高。二是把握全面创新改革试验机遇,创新金融产品,推动军民融合发展,统筹科技资源改革。三是加快支持大西安建设,推动西安与西咸新区金融资源的整合与共享,实现大西安金融服务、金融监管和金融基础设施一体化,以金融资源整合助力带动大西安经济发展一体化。

4.健全经济金融统筹协调机制,促进金融服务经济能力有效提升。当前经济金融形势更为复杂多变,经济金融联系更为密切,建议进一步完善经济金融信息合作机制,成立由政府领导,人民银行牵头,金融办和相关经济管理部门配合的金融工作协调议事机制,职能从信息交流扩展至包括金融业发展改革、產业对接、招商引资等多个方面,为西安经济金融搭建更高层次、更为广泛的合作交流机制,有效提升金融服务经济能力和金融自身实力。

参考文献

[1]李明秋,郎学彬.城市化质量的本质内涵与评价指标体系的构建[J].中国软科学,2010,(12):182-186。

[2]米建伟,陈强,王硕.三大需求对我国产业结构的影响[J].中国投资,2011,(12):28-32。

[3]宋立.理性认识中国三次产业结构及调整方向[N].中国经济时报,2014-11-13。

[4]谈儒勇.中国金融发展与经济增长:文献综述对中国的启示[J].当代财经,2004,(12):42-47。

[5]吴福象,朱蕾.技术进步、结构转换与区域经济增长[J].上海经济研究,2014,(1):18-28。

The Research on the Quickening the Pace to Realize the Transcendence, Financial supply and the Leap-forward Development Strategy of Xian

——Based on the Comparison of the Data of Xian, Chengdu and Jinan

Research Group

Abstract:By comparing the economic development, economic growth impetus and financial support in three cities like Xian, Chengdu and Jinan, the paper finds that the contribution and support of financial resources to the economic growth has continuously enhanced. Compared with Chengdu and Jinan, the contribution of financial resources in Xian is more significant with the characteristics that financial resources powerfully support the total economy, match the economic structure, and greatly support two major economic growth impetus such as investment and the tertiary industry. But at the same time, some pressures are being faced, for example, the pressure on the credit is increasing, allocation efficiency is declining, and the support for the economic structure adjustment is not sufficient, which will restrict the role of the financial resources in promoting the economic growth.

Keywords:Financial Supply;Transcendence;Suggistion

猜你喜欢

快公司(2019年9期)2019-09-23

商(2016年28期)2016-10-27

科教导刊·电子版(2016年19期)2016-08-19

考试周刊(2015年75期)2015-09-10

时代英语·高三(2014年5期)2014-08-26