浅谈“营改增”背景下工程造价专业人员的技能提高方法

2018-04-16 07:30徐彬彬

建材与装饰 2018年13期

徐彬彬

1 “营改增”改变原有的计税方式

“营改增”政策的实施,将使建筑行业所有环节都缴纳增值税,层层抵销,要求人工、材料和机械等全部实行“价税分离”。因此,造价人员使用的信息价和市场价都必须是考虑到“除税”后的价格,组价过程的复杂程度也会有所提高,但是新的计税方法会使得计价体系更加严谨,更加精细,工程造价更加科学合理。

营业税是价内税,全额征税;增值税是价外税,差额征税。作为价外税,改变了原有建筑产品的造价构成,而相应的计税对象、计税方式以及计税依据都将发生较大的改变;而对于工程计价规则、计价依据、造价信息、合同价款等都将面对新的变化。

2 “营改增”对工程造价的影响

2.1 “价税分离”的特点增加了造价工作的复杂度

以往的造价工作中使用的原材料的价格均以包含营业税,营业税下的工程造价=人工费(含税)+材料费(含税)+机械费(含税)+措施费(含税)+管理费(含税)+利润+应缴纳营业税税金;而“营改增”推行后,增值税下的工程造价=(人工费-进项额)+(材料费-进项额)+(机械费-进项额)+(措施费-进项额)+管理费(不含税)+利润+销项税。前者与后者的变更主要体现在“价税分离”的计价方式,造价人员在处理“除税价”的基础上再进行组价,增加了造价工作的复杂度。

2.2 计税方式改变带来缴税金额的变化

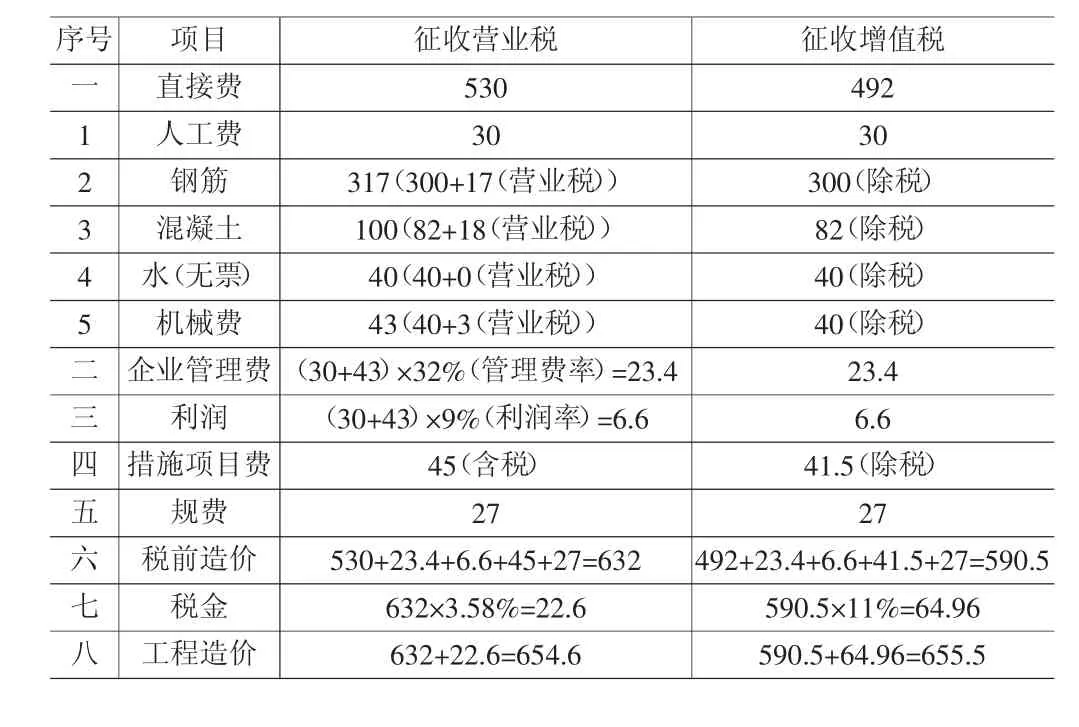

之前,建筑工程类项目造价税金按综合费率计取为3.58%(广西费用定额),且已考虑到了其他附加税。而“营改增”计税方法推行后,缴纳的增值税率提高至11%,“营改增”后各费用项目均以不包含增值税可抵扣进项税额的价格计算,因此,在计算增值税前,要将原材料报价中包含的税费扣除,实行“除税价”。根据“营改增”后税金对比表格分析和测算,“营改增”后造价有增加(表1)。

表1 营改增对工程造价影响的对比

2.3 “营改增”背景下当前造价工作存在的困难点

(1)营改增存在大量无法抵扣或抵扣困难的项目。施工用的很多二三类材料(零星材料和初级材料如沙、石等),因供料渠道多为小规模企业、私营企业或个体户,通常只有普通发票甚至只能开具收据,难以取得可抵扣的增值税发票;工程成本中的机械使用费和外租机械设备一般都开具普通服务业发票;甲供材的抵扣权由甲方获得;施工生产用临时房屋、临时建筑物、构筑物等设施不属于增值税抵扣范围;一些垫付型资金项目,且资金回收期长,其利息费用巨大,也是无法抵扣。

(2)“营改增”税费计算过渡时段工作量较大。2016年5月1日起,建筑业全面执行“营改增”,这就存在的以时间节点为界的新老项目征税的过渡问题。且建筑产品建设周期长和风险变更的存在,要求造价人员根据小规模纳税人和一般纳税人的角度出发,结合新老项目征税变更的进行区分结算,其工作量难而巨大的。

(3)“营改增”针对某些问题解决方法需要细化。“营改增”后,“甲供材”存在的问题,投标报价中的注意事项,合同签订中的细则等问题,都是需要将解决具体遇到的问题进行细化,避免出现不必要的纷争。

3 工程造价人员面对“营改增”的变革应对方法

3.1 重视工程造价人员提高培训

首先,建筑企业管理者应该重视造价工作,认识到“营改增”对企业带来的影响,才能令造价人员从思想上重视,行动中认真对待。建筑企业应该加大培训范围,让企业的管理者和实际项目的参与者全都参与到营改增的培训当中,及时了解“营改增”后对项目各层面的影响。造价人员应该加大培训力度,分层次逐步深入和分析“营改增”相关的文件和政策,时刻关注“营改增”在推行中所实施的细则和变化,保持自身企业与政策导向一致。

3.2 帮助企业建立适用的投标报价体系

“营改增”的推行,建筑类企业对于造价控制的规划和决策应当提前谋划。“价税分离”的计税形式从本质上改变了传统投标报价的方式,同时也存在一些目前与行业冲突的问题。工程造价人员熟悉投标报价工程的流程,工作中也积累了许多符合企业情况的报价技巧,因此,工程造价人员应当随时掌握营改增的内容和变更,尽快建立符合本企业在“营改增”模式下的投标报价体系和管理制度。

3.3 熟悉行业相关变更规则,尽快熟悉新的工作流程

“营改增”自2016年5月1日执行后的过渡期中,对于建筑行业中的新旧项目执行的纳税比例,小规模纳税人和一般纳税人税率差异等许多问题的执行上都会存在着差异。如果工程造价人员不熟悉营改增的规则,不打破传统计税的思维定势,不调整投标报价的策略,不考虑到更多的可抵扣进项税,不结合企业情况进行报价定价,将会导致企业利益受损。

3.4 提高工程造价人员的定价能力

工程造价人员作为项目造价的编制者,其对于工程造价的定价能力将直接决定企业的竞争力。传统造价的计税模式延续多年,直接费的组成对于每个企业来说,某些方面已经存在定性。“营改增”模式后,造价人员应该及时了解采购单位关于材料设备能否抵扣的详细信息,及时测算出能否抵扣对于利润的影响,从而确定各费用的“除税价”,对于控制企业管理成本,提高利企业利润,工程造价人员的定价能力至关重要。

3.5 合理选择材料的供给方式

建筑工程造价,直接费中的材料费对工程的整体造价带来极为重要的影响。“营改增”推行后,建筑原材料的采购所发生的税费对造价的影响更加明显,因此,选择合理的材料供给形式尤为重要。营改增后,谁采购进货谁就能获得可抵扣的进项税额、施工方自主采购、“甲供材”的进项税抵扣,“专业分包”进项税抵扣等问题成为了博弈焦点。造价人员在完成造价编制时,充分结合自身企业的能力和施工项目的特点,合理选择材料的供给方式,对保证工程质量和提高企业利润也是至关重要的。

4 结语

随着我国税收改革的不断推进,建筑业执行“营改增”的政策,能够很好的打通纳税的抵扣链,使得各成本费用的竞争更加规范化、合理化、有效化。有利于净化建筑市场环境,营造公平公正的竞争氛围。任何改革都是一把“双刃剑”,在当前“营改增”推行的初步阶段,对建筑行企业存在着一定的优势,同时也存在着不利的一面,因此,建筑企业应当紧密联系自身经营项目和发展特征,造价人员应当把握好“营改增”形势下的机遇,帮助企业避免税负的消极影响,才能更高的提高企业利润,促进企业的良性发展。

[1]孙敬涛.营改增对建筑业工程造价的影响分析.住宅与房地产,2017,1.

[2]钱承浩.建筑业“营改增”工程造价对策研究与影响分析.建筑经济,2013,7.

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

矿山安全信息(2021年14期)2021-12-01

文萃报·周二版(2021年41期)2021-10-31

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

中国资源综合利用(2016年9期)2016-01-22

中国资源综合利用(2016年8期)2016-01-22

铁道经济研究(2015年5期)2015-02-12

财会通讯(2015年2期)2015-01-01

中国氯碱(2010年2期)2010-08-15