市场化程度与公允价值计量的价值相关性研究

——基于投资性房地产项目的经验数据

2018-04-16 06:38:30秦常娥

铜仁学院学报 2018年1期

秦常娥

( 徽商职业学院 会计系,安徽 合肥 230024 )

一、引言

公允价值计量属性在资本市场的发展中所起的作用越来越明显,我国2007年1月1日实施的企业新会计准则(CAS3)中准许投资性房地产在满足一定条件下采用公允价值计量,这是我国会计准则不断与国际会计准则(IFRS)趋同的重要标志。2014年7月1日起实施的《企业会计准则39号》(CAS39)从公允价值的含义、确定方法、衔接规定、信息披露等具体方面对公允价值计量进行重新修订,为公允价值计量在实践中的应用提供了规范的准则指引。近几年我国的房地产市场一直比较火爆,理论上,在房价持续增高的情况下,采用成本模式会使投资性房地产的价值信息出现较大偏差,进而对利益相关者用公允价值信息做出决策时造成一定的干扰;相反,公允价值计量模式更能公允的反映房地产的市场价值,利益相关者可以据此获取更加有用、相关的财务信息,便于其对公司的股票价格进行定价,上市公司应该更青睐公允价值计量模式。然而实践中,在投资性房地产的计量方面,截至2015年12月只有 4.75%的公司采取了公允价值模式,2007年至2015年平均占比仅有3.82%。这些公司为什么不愿意采取公允价值模式?公允价值计量是否可以提升财务信息的价值相关性?

此外,我国各省、自治区、直辖市的市场化程度不平衡,房地产市场的活跃程度存在较大差异。基于此,本文拟研究上市公司与公允价值计量信息的价值相关性,并深入分析与市场化程度高低的关系,这对于加快我国的市场化进程改革以及促进公允价值计量在实务中的运用具有一定的参考价值。

二、文献回顾

(一)公允价值计量的价值相关性

国内、外学者从不同角度对公允价值的价值相关性进行了丰富的探讨,不过大部分学者主张该计量模式对股票价格或股票收益率具有较强的解释力。Hodder和Hopkins等(2006)从公司的市场价值波动角度入手,通过实证研究比较综合利润、净利润和公允价值计量的利润,发现公允价值计量的利润波动决定了个股的风险特征,与市场模型贝塔系数显著正相关,即公允价值计量的利润波动可以反映公司的市场价值波动[1]。刘永泽、孙翯(2011)的研究表明,上市公司与公允价值计量的信息在某种程度上具有价值相关性,公允价值计量可以明显提高会计信息的相关性[2]。部分学者从价值相关性的影响因素方面入手,Chang等(2010)的研究结论表明,公司的独立董事等监督约束机制越好,越能够有效地减少评估公允价值时的误差,提高估值的精确性[3]。邵君利(2015)选择2007-2009A股公司的财务数据为样本,分析政府与市场的关系、市场法制环境以及市场化进程是否会对公允价值与股票价格的关系产生影响,发现制度环境的完善能够显著提高金融资产的公允价值对股票价格的解释力[4]。

然而,仍然有一些研究认为不相关或者负相关的结论,如Nelson(1996)对美国 100多家商业银行进行了研究,发现银行采用公允价值计量披露的贷款、存款等信息没有显现出价值相关性[5]。罗婷、薛健等(2008)经过对不同行业的公司进行研究,认为非银行保险业的公司采用公允价值披露的信息不存在价值相关[6]。

(二)投资性房地产的公允价值计量

基于研究视角的不同,当国外学者具体对投资性房地产问题进行分析时,大部分主要集中于公允价值计量的可靠性以及计量模式选择动机两个方面。在计量模式的可靠性方面,如Richard和Harris等(2000)认为英国公司年报中披露的公允价值信息比历史成本信息更加精确和无偏[7];Herrmann和Wayne 等(2006)研究发现,厂房、设备以及不动产采用公允价值计量在可比性、可预测性方面均强于历史成本,但是历史成本具有可验证性[8]。在计量模式的选择动机方面,Christensen和Nikohev(2013)的研究表明,公司的债务约束是其选择投资性房地产计量模式的主要影响因素[9]。国内学者主要通过理论或者案例分析两种方法考察公允价值计量未能在实务中广泛应用的原因,或者计量模式带来的经济后果。刘永泽、马妍(2011)的研究发现会计计量理念转变困难、市场不完善以及准则限制条件苛刻等是投资性房地产公允价值计量面临应用困境的主要原因[10]。

通过对以上的文献梳理,国内、外学者对公允价值计量是否具有价值相关性的观点仍不完全相同。具体到投资性房地产时,国内学者主要从理论以及案例方面分析公允价值计量未被广泛应用的原因,进行实证研究的相对较少。另外,我国各个地区的发展不平衡,市场化进程存在很大差异。因此,本文拟对我国上市公司与公允价值计量的价值相关性进行研究,深入分析市场化程度对公允价值计量的价值相关性的影响。

三、理论分析和研究假设

我国财政部于2006年2月颁布的《企业新会计准则 3号》中允许公司对其拥有的投资性房地产在满足特定条件下可以选择公允价值计量,这是我国会计准则不断与国际财务会计准则接轨的重要标志之一。采用公允价值模式对投资性房地产进行计量,一方面,可以根据市场上同类或者类似房地产价格的变化调整投资性房地产的账面价值,在一定程度上能够更合理的反映出公司的财务状况;另一方面,持有的投资性房地产公允价值计入公允价值变动损益,可以更全面地反映出公司在当期、未来期间的经营成果。总体上来说,目前我国的房地产市场价格并不稳定,在这种情况下公允价值模式可以更加公允、客观地反映投资性房地产的价值,在很大程度上能够为投资者提供更加合理、精确的财务数据。张志红、田粟源(2013)认为采用公允价值计量可以更好地解释公司的股票价格[11]。由此,他们提出如下假设:

假设一:投资性房地产公允价值计量具有显著为正的价值相关性。

进一步分析不同市场化程度下公允价值计量的价值相关性。根据王小鲁、樊纲等(2016)对我国各省、自治区、直辖市的市场化改革进展编著的《中国分省份市场化指数报告》可以看出,我国各个地区的地理位置、政府政策、自然资源的不同造成各个省份的市场化程度存在很大的差异。邵君利(2015)的研究结果表明,政府与市场的关系、法律制度环境以及市场化进程等制度环境的改善对公允价值与股票价格之间的关系具有明显积极的影响[4];可见市场化程度的高低对公允价值计量在投资性房地产项目的应用有着重要影响。据此,本文提出假设二。

假设二:处在市场化程度越高的上市公司,投资性房地产公允价值计量的价值相关性越高。

四、研究设计

(一)样本选择和数据来源

本文通过国泰安数据库(CSMAR)以及巨潮资讯网披露的各公司年报手工搜集 2007-2015沪深两市运用公允价值模式计量投资性房地产的A上市公司。在筛选过程中剔除以下样本:(1)期末投资性房地产净额为0的样本;(2)B股和H股的样本;(3)数据缺失的样本。最终得到有效样本观测值308个。

股票价格来源于锐思数据库(RESSET);基本每股收益、资产负债率等财务数据以及行业、年度数据来源于国泰安数据库(CSMAR);市场化指数来源于王小鲁、樊纲等(2016)编著的《中国分省份市场化指数报告》,以各省份的市场化指数衡量其市场化程度。本文对所有连续变量进行1%水平上的winsorize处理,以消除异常值的影响。本文运用Stata12.0统计软件对整理到的数据进行处理。

(二)模型构建和变量定义

根据既有文献,本文对投资性房地产公允价值计量的价值相关性进行研究时,借鉴Ohlson(1995)、邓传洲(2005)的研究[12-13],以股票价格作为因变量,公允价值计量的每股投资性房地产作为自变量,并引入财务杠杆、盈利性、营运状况、规模作为控制变量,针对假设一构建价格模型如下:

在深入考察市场化程度对公允价值与股票价格之间关系的影响时,本文在模型 1的基础上引入市场化指数(index)以及市场化指数与公允价值计量每股投资性房地产的交叉乘积项(index*BV),通过VIF检验发现,在模型1的基础上直接引入交叉乘积项(index*BV)具有严重的多重共线性,因此,处于降低模型的多重共线性的目的,在构建模型时剔除变量 BV,采用此方法后消除了模型的多重共线性,针对假设二构建模型如下:

表1 具体变量定义

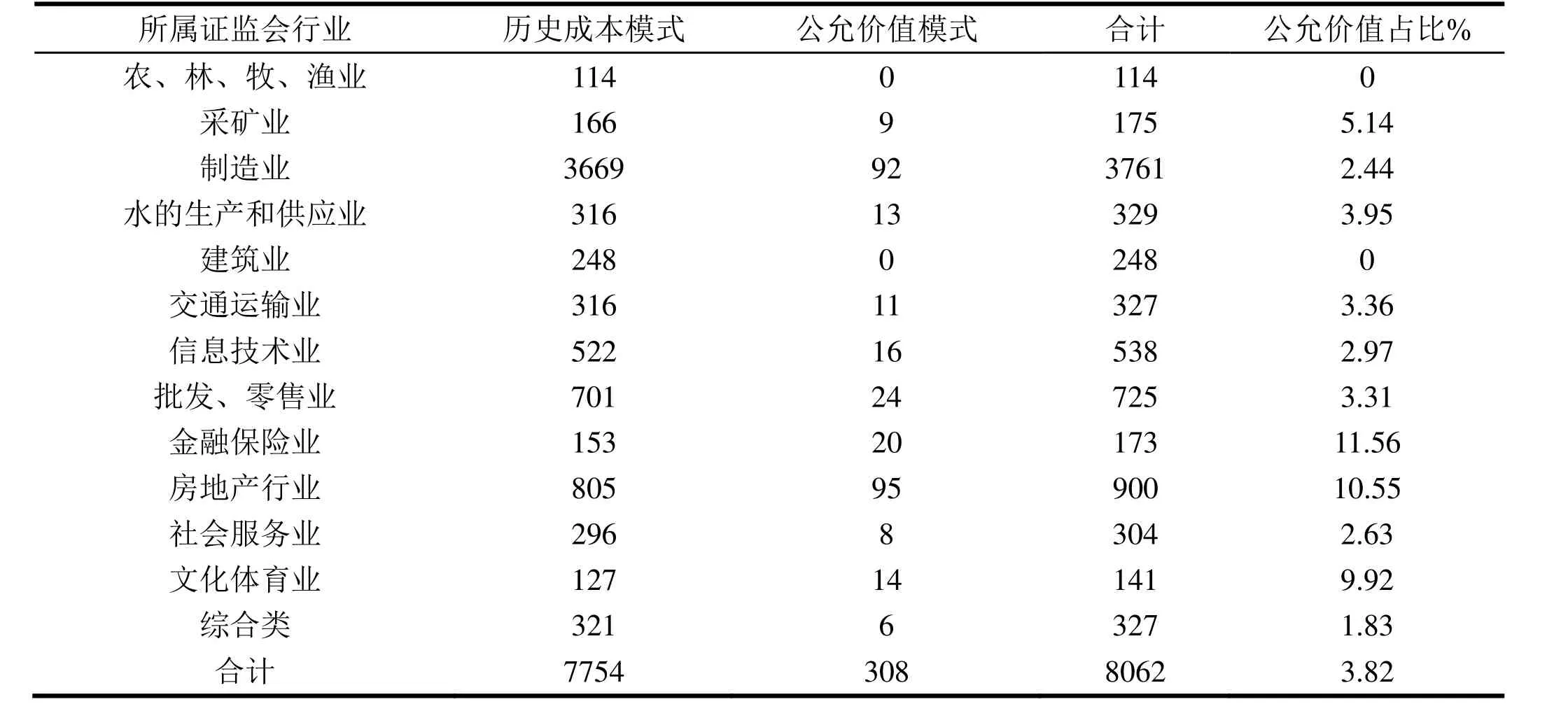

1. 样本的行业分布特征分析

本文对2007年至2015年我国沪深两市A股上市公司投资性房地产采用的计量模式情况进行了分行业的统计,具体统计结果分别如表2所示:

从下页表 2可以看出,首先,我国几乎每个行业的公司都拥有投资性房地产,但是大部分上市公司倾向于选择历史成本模式进行后续计量,9年中各行各业之间平均只有 3.82%的公司采用公允价值模式,仍然远远低于选取成本模式的公司所占的比例;其次,不同行业采用公允价值模式的情况差异在一定程度上来说比较大,其中金融保险行业、房地产行业、文化体育行业所占比例较高,分别达到了11.56%、10.55 %、9.92 %,而其他行业如制造行业、信息技术行业等选择公允价值计量的比较较低,农林牧渔行业和建筑行业甚至全部选择历史成本模式。

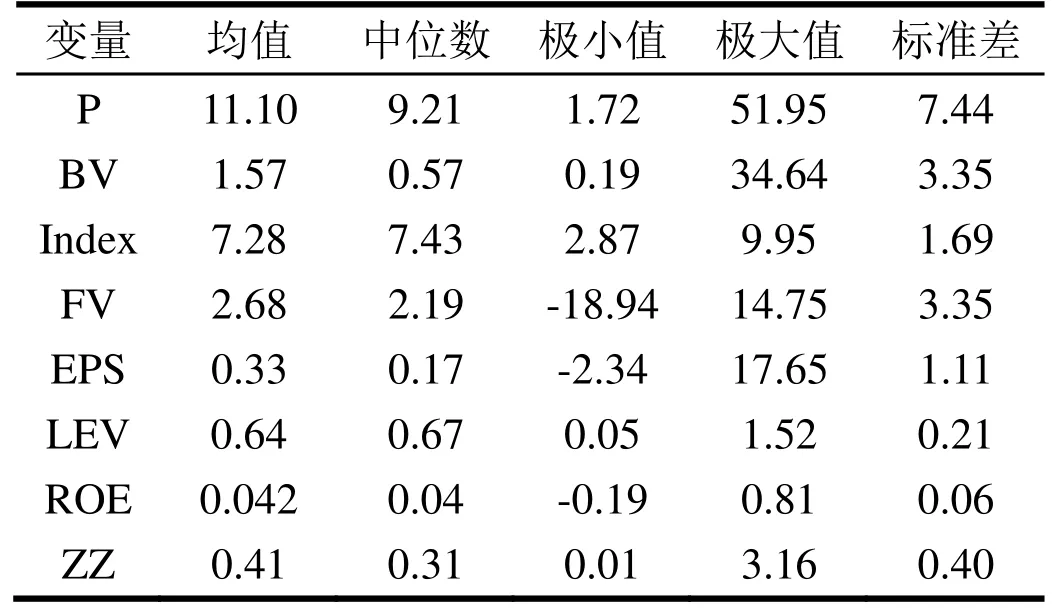

2.描述性统计

从下表3中可以看出公司的股票价格(P)的极小值、极大值分别为 1.72、51.95,标准差为7.44,这说明不同公司的股价分布不均,市场价值差异比较大;公允价值计量的每股投资性房地产(BV)均值为 1.57,中位数为 0.57,意味着各公司持有的投资性房地产存在明显的不同;市场化程度(Index)的极小值为 2.87,极大值为 9.95,标准差为 1.69,表明不同公司所处地区的市场化程度不均衡。我国各个省份的政府与市场的关系、市场法制环境以及市场化进程等都存在较大的不同,这可能会对公允价值计量的价值相关性产生影响。

表2 上市公司样本的行业分布特征

表3 主要变量的描述性统计(N=308)

(二)多元回归分析

1.公允价值计量的价值相关性研究

本文运用Stata12.0统计软件,对搜集到的样本数据进行回归,利用模型 1对假设一是否成立进行验证,得到的统计结果见下表4:

表4 模型1的回归结果(因变量为P)①

上表显示,模型的F值为8.73,对应的P值为0,通过了1%的显著性检验,说明模型的拟合优度比较好。公允价值计量的每股投资性房地产(BV)的系数为0.86,T统计值为5.01,在1%的水平下显著,则股票价格(P)与公允价值计量的每股投资性房地产(BV)显著正相关。每股投资性房地产的价值每增加1个单位,股票价格就会显著提高0.86个单位,说明公允价值计量能够对股票的定价产生积极的作用,可以显著提升对股票价格的说服力和解释力,所以假设一得到验证。

扣除投资性房地产的每股所有者权益(FV)的系数为0.92,T统计量为6.15,在1%的水平下显著,则股票价格(P)与扣除投资性房地产的每股所有者权益(FV)显著正相关。扣除投资性房地产的每股所有者权益(FV)的系数在1%的水平下显著大于公允价值计量的每股投资性房地产(BV)的系数0.86,意味着与公允价值反映的投资性房地产信息相比,投资者在对公司股票进行定价时更关心公司的所有者权益。

2.市场化程度对公允价值与股票价格关系的影响

本文利用模型 2研究不同市场化进程下公允价值计量与股票价格之间的关系,统计结果如下表 5所示:

表5 模型2的回归结果(因变量为P)

从上表 5中可以看出,模型在引入市场化程度(Index)以及市场化程度与公允价值计量的每股投资性房地产(BV)的交叉乘积(Index*BV)后,其他变量的符号以及显著性没有发生明显的变化。交叉乘积(Index*BV)的系数为 0.087,符号为正,T统计量为4.33,通过了1%水平下的显著性检验,说明市场化程度的高低对投资者是否能够合理的评估股票价格起着极其重要的作用,即公司所处地区的市场化进程越低,会明显削弱公允价值对股票价格的说服力和解释力,假设二得到验证。

3.稳健性检验

为了保证研究结论的稳健性,参考徐虹(2008)的研究[14],对股票价格(P)进行度量。以公司i在t年12月份最后一个交易日的股票收盘价为基准,对上述研究假设重新进行回归分析。稳健性检验得到的回归结果与前文结果基本一致,说明本文的研究结论具有稳健性和可靠性(见下表6、下表7)。

表6 模型1的稳健性检验(因变量为P)

表7 模型2的稳健性检验(因变量为P)

六、结论

文章借鉴Ohlson(1995)价格模型,基于2007年至2015年中国证券市场披露的308个A股上市公司数据,研究公允价值计量的价值相关性,并深入分析市场化程度对公允价值计量的价值相关性的影响。通过分析发现:(1)公允价值计量可以明显提升对股票价格的说服力和解释力,即该计量模式反映的投资性房地产信息在股票价格定价中起着正向作用,投资者可以根据公允价值反映的会计信息对公司股票价格进行定价;(2)与公允价值计量反映的投资性房地产信息相比,投资者在对公司股票进行定价时更关心公司的所有者权益信息,进行投资决策时更加重视所有者权益的变动情况;(3)随着公司所处地区的市场化进程的提高,公允价值对股票价格的解释力越强,即市场化进程的高低 ,会对投资者能否合理的评估股票价格起着至关重要的作用。

目前,虽然公允价值能够提升对股票价格的解释力,但是该计量模式在投资性房地产领域并未被广泛应用。因此,我们需要采取必要措施,进一步提高我国法律制度环境水平;积极改进信息披露机制,降低信息不对称性程度;建立健全公司内部、外部监督约束治理机制;同时积极推进我国市场化改革,改善各个地区的市场化水平;以便于促进公允价值计量模式在实务中的推广应用。

注释:

① ***、**、*分别表示T统计量在1%、5%、10%的水平下显著,表5、6、7与此相同。

参考文献:

[1] Hodder,L.D.P.F.Hopkins,and J.M.Wahlen.Risk-relevance of fair-value income measures for commercil banks[J].The Accounting review.2006,(81):337-375.

[2] 刘永泽,孙翯.我国上市公司公允价值信息的价值相关性——基于企业会计准则国际趋同背景的经验研究[J].会计研究,2011(2):16-22+96.

[3] Chang Joon Song,Wayne B.Thomas,Han Yi.Value Relevance of FAS No.157 Fair Value Hierarchy Information and the Impact of Corporate Governance Mechanisms[J].The Accounting Review,2010,85(3):1375-1410.

[4] 邵君利.区域制度环境改善与公允价值的价值相关性——来自我国A股市场的经验证据[J].生产力研究,2015,(7):147-156.

[5] Nelson K. Fair Value Accounting for Commercial Banks: An Empirical Analysis of SFAS 107[J]. The Accounting Review,1996,71(2):130-141.

[6] 罗婷,薛健,张海燕.解析新会计准则对会计信息价值相关性的影响[J].中国会计评论,2008(2):129-140.

[7] Richard D.J,Harris M.S,Muller川K A.The reliability of investment property fair value estimates[J].Journal of Accounting and Economics, 2000, 30(2):125-158.

[8] Herrmann D.Wayne B.T.Shahrokh M.S.The quality of fair value measures for property,plant,and equipment[J].Accountin Forum.2006,30(1):43-59.

[9] Christensen H .B.,Nikohev V.V.Does Fair Value Accounting for Non-Financial Assets Pass the Market Test? [J].Review of A ccounting Studies, 2013, 18(3):734-775.

[10] 刘永泽,马妍.投资性房地产公允价值计量模式的应用困境与对策[J].当代财经,2011(8):102-109.

[11] 张志红,田粟源.上市公司投资性房地产公允价值计量对股价影响的实证研究[J].中国资产评估,2013(10):22-27.

[12] Ohlson J.A Earning,Book Value and Dividends in Security Valuation[J].Contemporary Accounting Research.1995 (11) :661-687.

[13] 邓传洲.公允价值的价值相关性:B股公司的证据[J].会计研究,2005(10):55-62+97.

[14] 徐虹.公允价值计量具有增量信息含量吗?——来自沪深A股的初步证据[J].经济管理,2008(Z1):89-97.

[15] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].社会科学文献出版社,2017.

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:29:18

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:44

中国注册会计师(2021年9期)2021-10-14 07:14:10

中国市场(2021年34期)2021-08-29 03:26:54

智富时代(2018年4期)2018-07-10 12:34:00

中国商论(2016年33期)2016-03-01 01:59:52

管理现代化(2016年5期)2016-01-23 02:10:11

山西农经(2015年7期)2015-07-10 15:00:57

中国林业经济(2015年2期)2015-02-28 21:27:59

应用技术学报(2014年3期)2014-02-28 14:52:39