利率上浮及其与贷款基准利率的关系探究

2018-04-11 03:04:18马亚芳倪青山

财经理论与实践 2018年2期

马亚芳,邹 克,倪青山

(1. 湖南大学 金融与统计学院,湖南 长沙 410079;2. 广东金融学院 科技金融重点实验室,广东 广州 510521)*

一、引 言

自新世纪以来,我国存贷款基准利率调整共经历两次上调阶段、两次下调阶段。第一次上调阶段(2002-2008年3季度):自2001年中国人民银行将1年期贷款基准利率①从5.49%提升至2007年12月的7.56%。第一次下调阶段(2008年9月至2010年9月):2008年开始,中国股市大跌,美国次贷危机发酵,宏观经济形势严峻,中国人民银行逐步将贷款基准利率下调,其中,2008年9-12月连续5次下调1年期贷款基准利率至5.4%。第二次上调阶段(2010年10月至2011年7月):2009年出台的4万亿经济刺激计划导致信贷快速膨胀,经济出现过热现象,2010年10月,中国人民银行将1年期贷款基准利率上调200bp,2011年7月将1年期贷款基准利率提升至6.65%。第二次下调阶段(从2012年6月至2017年6月):中国经济进入新常态,经济增长将长期处于“L”型的底部,中国人民银行自2012年6月开始,下调贷款基准利率,随后长达两年多的时间里贷款基准利率保持不变,但随着地方政府性债务积累的风险上升等因素,从2014年11月至2015年10月不到1年的时间里,中国人民银行连续6次下调存贷款基准利率,2015年10月,1年期贷款基准利率下调至4.75%,为1989年以来1年期贷款基准利率的新低。

那么,基准利率调整对商业银行的贷款利率有什么影响呢?在不同基准利率下,商业银行的贷款利率上浮是否存在规律?不同省市对基准利率政策的反应是一致的吗?随着时间的推移,中国人民银行的利率政策有效性如何?带着这些问题,我们查阅了相关文献,发现已有文献中,大部分是对存款利率的研究,如Calem和Carlino(1991)研究了美国货币市场存款账户、3个月CD和6个月CD利率的影响因素[1];Hannan和Prager(2006)用OLS回归研究了可转让支付命令账户和储蓄账户利率的影响因素[2];Rosen(2007)用1988-2004年数据分析美国可转让支付命令账户利率的影响因素[3]。存款利率的影响因素上,Berger和 Hannan(1989)用美国数据研究发现,在市场集中度高的地方存款利率比市场集中度较低的地方的贷款利率低25~100bp[4];Park和Pennacchi(2009)认为,大银行支付较低利率是由于大银行比小银行能获得更多非存款类资金,对存款的依赖度更低,因而不愿意支付更高的存款利率[5]。国内张桥云、王宁(2013)从银行特征和市场环境两方面研究影响我国银行存款利率浮动幅度的因素,结果表明不同规模、不同所有制结构的银行有不同的存款定价策略[6],类似的研究还有陈彬(2016)[7]。

对基准利率的研究则主要集中于货币市场基准利率上,如李社环(2001)较早地探索了国际上基准利率的选择原则和惯例,分析研究了适合我国利率体制开放环境的基准利率选择问题与途径[8];温彬(2004)研究得出,银行间同业拆借市场和债券回购市场的利率更适合做基准利率[9];蒋贤锋等(2008)的研究显示,存款利率尤其是活期存款利率应该成为金融市场的基准利率[10];李宏瑾、项卫星(2010)分析指出央票利率已初步具备了中央银行基准利率的特征[11];戴金平、陈汉鹏(2013)的研究结果表明央行能够通过Shibor对经济进行微调[12]。

对于利率政策的区域异质性,王德忠、秦丽(2008)认为,我国不适当的考评机制促成地方政府“增长冲动”,利率传导机制出现区域异化现象,其现实后果是地方政府偏好宽松的货币政策,而对从紧的货币政策进行抵制[13];张辉、王征(2013)从利率、信贷等角度综合分析了2005-2010年我国货币政策的区域效应,认为企业结构差异、政府行为差异和金融结构差异是影响货币政策区域不对称性的三个重要因素[14]。

综上可见,对贷款基准利率的研究主要是考察其对货币政策传导效应,已有文献也考察了利率政策的区域异质性。但是没有针对贷款基准利率对商业银行贷款利率浮动幅度影响,以及这种浮动的区域异质性及时间趋势变化的研究,基于此,本文拟对不同地区的贷款利率浮动情况进行测算,并分析利率上浮与贷款基准利率之间的关系。

二、统计分析

(一)各省市贷款利率上浮幅度的测算

1. 测算方法。贷款利率上浮幅度即为贷款利率减去贷款基准利率。各省市的《金融运行报告》均公布了金融机构人民币贷款各利率浮动情况,以北京市为例,2012年1月,贷款利率上浮区间在[0.9,1)的贷款占13.4%,贷款利率与基准利率的比例占41.4%,贷款利率上浮区间在(1,1.1]的贷款占27.8%,贷款利率上浮区间在(1.1,1.3]的贷款占12.7%,贷款利率上浮区间在(1.3,1.5]的贷款占3.7%,贷款利率上浮区间在(1.5,2]的贷款占0.9%,贷款利率上浮区间在2.0以上的贷款占0.1%,则根据组中值求平均值的方法,2012年1月,北京市贷款利率上浮幅度为:

0.95×13.4%+1×41.4%+1.05×27.8%+1.2×12.7%+1.4×3.7%+1.75×0.9%+2.25×0.1%-1=0.0554

将1-12月的贷款利率上浮幅度按上述方法计算后进行平均,得到2012年北京市贷款利率上浮幅度为0.39。

2. 测算结果。根据各省市的《金融运行报告》,本文整理与估算出2005-2015年各省1年期贷款利率的上浮幅度(部分结果见表1)②。

表1 2005-2015年各地区1年期贷款利率上浮幅度

(二)对贷款利率上浮幅度的统计分析

1.对各省市取平均值(结果见图1)。可见,2005-2015年,贷款利率上浮最高的省份是内蒙古,达到2.41个百分点,其次为宁夏和河北,贷款利率分别上浮2.26和2.01个百分点,排名前三的都是中西部地区。贷款利率上浮平均幅度最低是的西藏与北京,平均上浮幅度只有0.1个百分点左右。另外,上海、海南、天津、广东、重庆的平均上浮幅度也比较低,不超过0.65个百分点。除西藏外,贷款利率上浮平均幅度低的基本上是直辖市或东部发达或沿海省份。

以上结果显示,基准利率调控主要对北京市、上海市等直辖市的金融市场产生影响,尤其对北京市的贷款利率调控的效果最为明显。北京是主要国有银行总部所在地,同时聚集了最多的国企总部,国有银行受政府及中国人民银行的行政影响较强,大型国企的贷款议价能力也相对较强,这使得北京受利率政策的影响最为显著。

图1 各省市贷款利率上浮平均幅度(2005-2015)比较

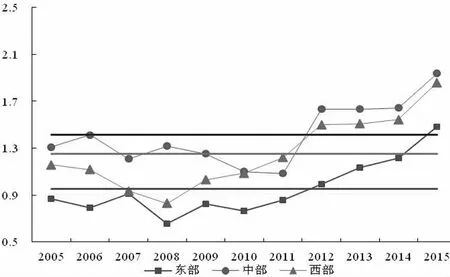

2.不同地区贷款利率上浮幅度对比分析,见图2。可见,东部的贷款利率上浮平均幅度最低,均值为0.95;西部次之,为1.25;中部最高,为1.41。如果剔除掉西藏的数据,中部跟西部的贷款利率上浮平均幅度基本持平。从时间趋势来看,2009年以前,东、西部的贷款利率上浮幅度比较接近;从2010年开始,东、西部的差距拉大,西部跟中部的差距缩小;2011年,西部超过了中部。自2005年以来,中部省份贷款利率最高,可能是中部省份正处于快速城镇化过程中,对贷款资金的需求最为旺盛;从2009年开始,外贸出口下降,国家提出了内需拉动经济的转型战略,东部过剩产能与高污染的制造业逐渐迁往中西部地区,同时,西部地区的基础设施建设投资增加,导致西部地区的资金需求上升,贷款利率直追中部地区。

图2 不同地区的贷款利率上浮幅度对比

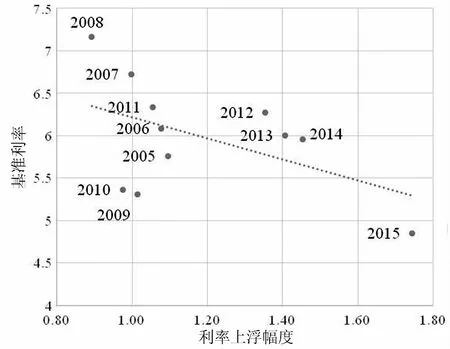

将各年度各省的贷款利率上浮幅度进行简单平均,得到每年的贷款利率上浮幅度,作贷款利率上浮幅度与基准利率之间的散点图,见图3。总体上,贷款利率上浮幅度与基准利率之间存在较为明显的负相关关系,贷款基准利率越高,则贷款利率上浮幅度越小。贷款基准利率高时,实体企业利息承担能力有限,商业银行利率上浮的空间变小,因而贷款利率上浮幅度较小;贷款基准利率低时,商业银行受经营绩效考核压力的影响,倾向于将名义贷款利率上调,贷款利率上浮幅度较大。

图3 贷款利率上浮幅度与基准利率之间的散点图

从图2还可以发现,从2012年开始贷款利率上浮幅度不断扩大,平均超过1.30个百分点。随着2014年11月开始贷款基准利率的连续下调,2015年的贷款利率上浮幅度超过了1.70个百分点。原因如下:在货币供应量适度从紧的政策下,互联网金融的快速发展导致理财产品收益率上升,商业银行存款竞争激烈化,提升了银行负债端的成本,使得商业银行的经营压力不断上升,因而,商业银行倾向于提高贷款利率,使得贷款利率上浮幅度扩大;另外,随着地方政府性债务的陆续到期③,资金需求旺盛,在贷款供给一定的条件下,贷款利率上升,也推高了贷款利率上浮幅度;利率市场化也可能是重要原因,2012年开始,存、贷款利率逐步放开,商业银行可根据资金的需求情况,调整贷款利率,使得贷款利率上浮幅度扩大。

贷款利率上浮幅度不断扩大意味着在资金供求不均衡的条件下,中国人民银行通过基准利率所释放的宏观调控信号,难以传递到金融市场与金融产品价格上。在利率市场化后,通过利率政策影响宏观经济运行的作用将越来越低,要促进中国经济保持平稳发展,财政政策作用需要更加积极。

三、实证分析

(一)模型构建

构建如下模型分析贷款基准利率对利率上浮的影响:

irfit=α0+β1birt+X′γ+εit

(1)

其中,被解释变量贷款利率上浮幅度(loan interest rate floating range)用irfit表示,irfit为面板数据;解释变量贷款基准利率(loan benchmark interest rate)用birt表示,birt为时间序列数据。

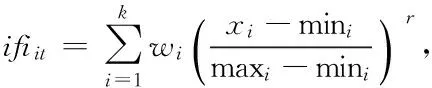

根据对贷款利率上浮幅度的统计分析及相关经济学原理可知,其可能影响因素还包括:金融包容程度、资金供需情况、经济增长速度、城镇化水平、商业银行经营管理情况等。在控制变量中纳入了金融包容水平(ifiit)④、贷款余额占GDP的比重(logdpit)、经济增长速度(gdprit)、城镇化率(urit)、不良贷款率(nplit)变量。

(二)数据来源说明与描述性统计

贷款利率上浮幅度根据2005-2015年各省市的《金融运行报告》计算得到;贷款基准利率根据时间加权计算得到;各省的GDP、经济增速、城镇化率指标数据来源于国家统计局网站;各省贷款余额、不良贷款率来源于WIND数据库,金融包容水平指标体系中的金融机构数、金融从业人员数、金融资产总额、保险深度、保险密度以及一年期贷款加权平均利率数据来源于省级《金融运行报告》。各指标的描述性统计见表2。

表2 变量的描述性统计

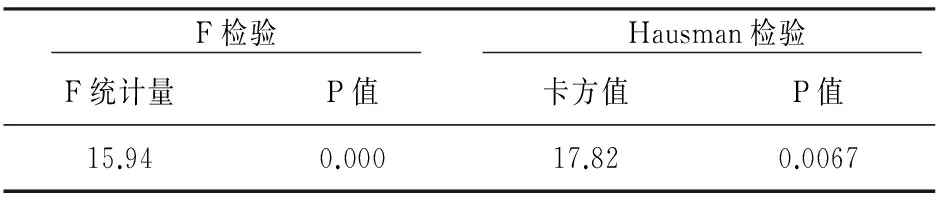

(三)模型检验

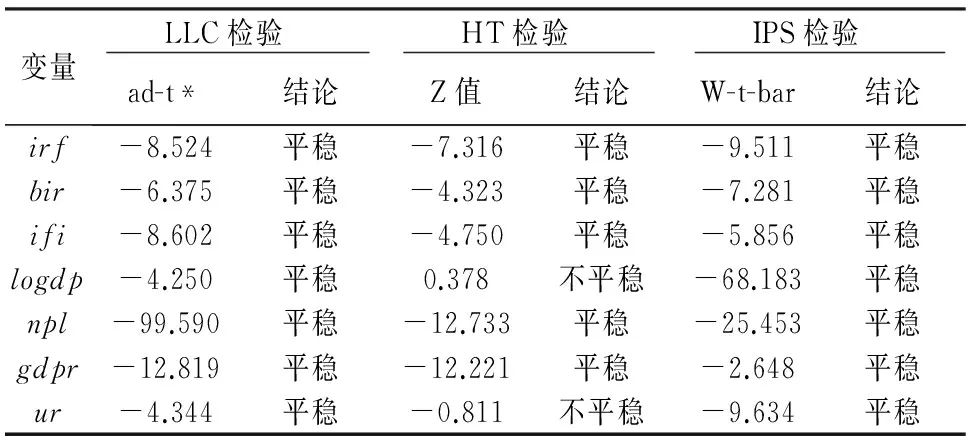

对模型中的变量做单位根检验,结果见表3,可认为所有变量均为平稳变量。

表3 变量的面板单位根检验

对基本模型(1)的模型形式进行检验,结果见表4,基于此,基本模型选择固定效应进行回归。

表4 模型选择检验

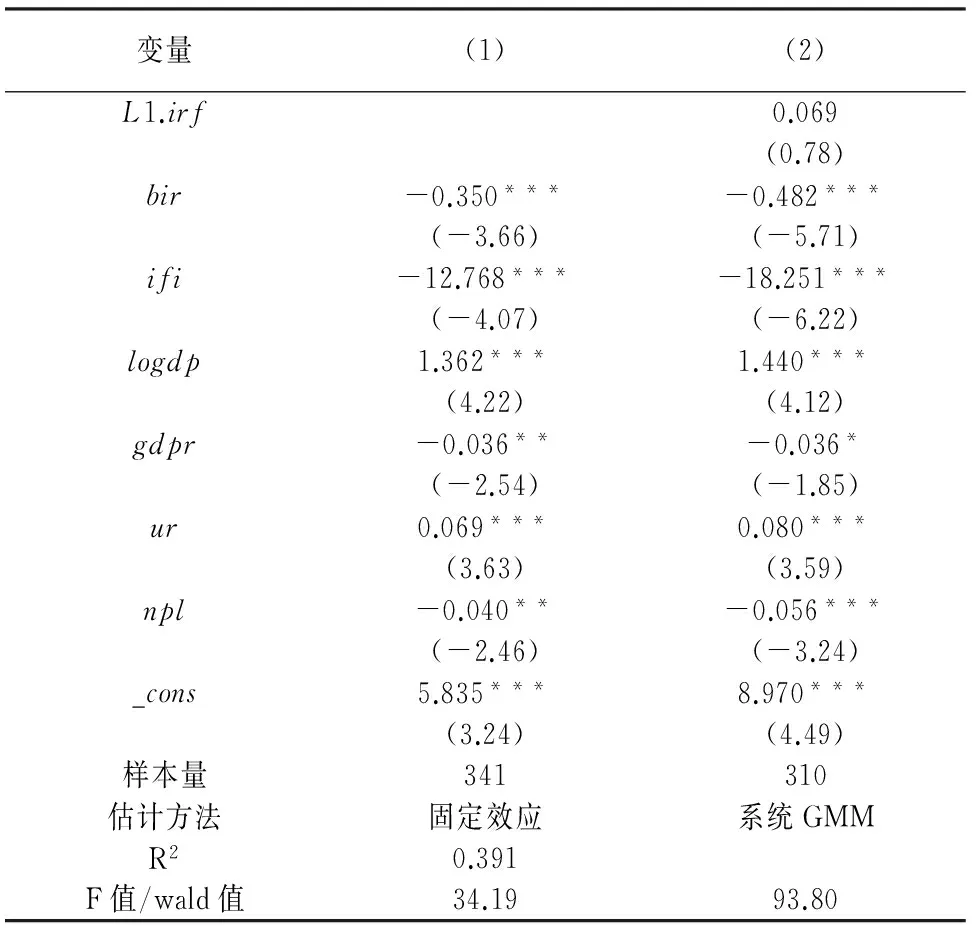

(四)回归结果分析

1. 整体回归结果分析(见表5)。其中列(1)显示:贷款基准利率bir的系数为负,在1%的显著性水平下显著,贷款基准利率越高,商业银行贷款利率上浮幅度就会越小;贷款基准利率越低,商业银行贷款利率上浮幅度就会越大。贷款利率上浮既跟实体企业的盈利相关,也与商业银行的经营绩效相关,贷款基准利率越高,贷款利率上浮幅度越大,商业银行从单笔贷款获得的利息收入相应地更多。但是贷款规模受实体企业的盈利水平限制,当贷款利率上升时,贷款规模将下降,进而影响到商业银行的盈利能力,因而商业银行将从利益最大化的角度确定贷款利率上浮幅度。

从控制变量来看,金融包容水平ifi的系数为负,在1%的显著性水平下显著。金融包容水平越高,中小企业、低收入群体能够以可负担的利率获得相应的贷款需求等金融服务,降低了中小企业对高成本资金的追逐,有利于贷款利率水平的下降,降低了贷款利率上浮幅度。贷款占GDP比重logdp的系数为正,在1%的显著性水平下显著,贷款占GDP比重越高,该地区对贷款需求程度越高,在资金供给限定的情况下,贷款利率上浮幅度也会越大。经济增长速度gdpr的系数为负,在5%的显著性水平下显著,经济上行期,信贷风险较低,因此,商业银行在经济上行期贷款利率的上浮幅度较小;另外,经济上行期贷款基准利率一般较高,也使得利率的上浮幅度较小。城镇化率ur的系数为正,在1%的显著性水平下显著,城镇化进程越快,基础设施投资、房地产投资等需求越多,贷款利率上浮幅度越大。不良贷款率npl的系数为负,在5%的显著性水平下显著,不良贷款率越高,本来会导致商业银行将损失转嫁给贷款需求者,进而导致贷款利率上升,但在国家宏观调控的影响下,需要降低实体企业的利息负担,反而使得贷款利率上浮幅度受到限制。

利用动态面板进行回归,结果见表5中的(2),同样地,解释变量基准利率bir的系数为负,在1%的显著性水平下显著,与(1)的结果基本一致,控制变量的符号与显著性水平也基本一致,表明(1)的结果具有一定的稳健性。

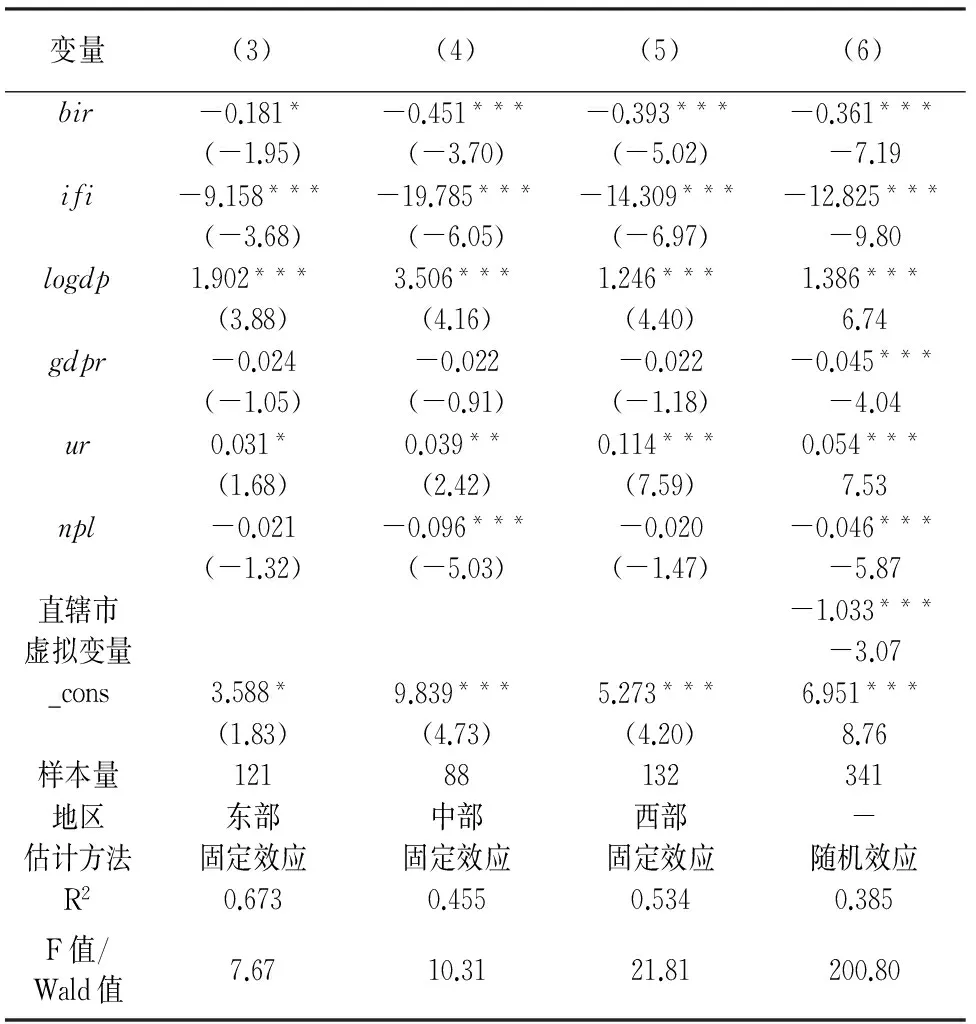

2. 分地区的回归结果分析。结果见表6中的(3)~(5),东部地区的回归结果(3)显示,贷款基准利率的系数为-0.181,仅在10%的显著性水平下显著;中部地区的回归结果(4)显示,贷款基准利率的系数为-0.451,在1%的显著性水平下显著;西部地区的回归结果(5)显示,贷款基准利率的系数为-0.393,在1%的显著性水平下显著。东部地区资金相对充裕,基准利率对利率上浮幅度的影响相对较小;中西部地区的资金限制明显,在基准利率下降时,商业银行将通过加大贷款利率上浮幅度保证经营绩效。

表5 贷款基准利率对利率上浮幅度影响的回归结果

注:*、**、***分别表示在10%、5%、1%的显著性水平下显著,表6同。

表6 贷款基准利率对利率上浮幅度影响的回归结果(分地区)

注:由于分地区的样本量相对较小,地区数据的异方差问题较小,回归时没有控制稳健标准误。

从控制变量看,金融包容水平ifi对贷款利率上浮幅度在东中西部均有显著的负影响,贷款占GDP比重logdp对贷款利率上浮幅度在东中西部均有显著的正影响,经济增速gdpr虽然对贷款利率上浮幅度有负影响,但不显著,经济上行期贷款需求旺盛部分抵消了因信贷风险下降导致贷款成本下降;城镇化率ur对西部贷款利率上浮幅度的正向影响最大、中部次之、东部最小,东部一些直辖市与沿海中心城市已进入城市化的尾声,城市化相关的基础设施建设投资占比相对较小;而不良贷款率npl对中部地区的负影响是最显著的,东部与西部地区的影响不显著,中部地区不良贷款压力大,受政策的影响支持实体经济的力度也大,需要适度降低贷款利率。

加入直辖市的虚拟变量,通过随机效应回归,考察直辖市的利率上浮是否存在显著差别,回归结果见(6):直辖市的利率上浮明显小于其它地区,平均要低1.033个百分点,表明直辖市受利率政策的影响更为明显;其它解释变量与控制变量系数的符号与(1)一致,且均在1%的水平下显著。

3. 年份效应分析。使用双向固定效应对基本模型进行回归,得到以2005年为基期的贷款利率上浮幅度的年份效应,见图4所示。2010年以前,不同年份的利率上浮幅度差异较小,但从2011年开始,商业银行的贷款利率的上浮幅度明显增大,且呈逐年攀升的趋势,在贷款需求旺盛的前提下,随着利率市场化的逐步推进,中国人民银行通过基准利率调控金融市场与实体经济借贷成本的有效性降低,商业银行会通过提高利率上浮幅度来抵消基准利率的下降。与统计分析中所得到的结论基本一致。

图4 贷款利率上浮幅度的年份效应

四、结论与启示

通过以上对各省市的贷款利率相对基准利率上浮情况的研究,得到以下结论:一是贷款利率上浮幅度与贷款基准利率负相关,贷款基准利率越高,贷款利率上浮幅度越小;反之则相反。二是贷款利率上浮幅度自2010年开始逐年上升,与地方政府性债务累积、利率市场化有很大关系。三是不同地区的贷款利率上浮幅度差异明显,直辖市尤其是北京市的贷款利率上浮幅度较小,一般省份(除西藏外)的贷款利率上浮幅度较大;中国人民银行通过利率政策进行宏观调控中,主要对北京市、上海市的贷款利率形成传递效应,对其它地区的影响相对较小,且随着利率市场化推进人民银行基准利率政策的有效性降低。

以上结论的政策启示是:(1)基准利率越低,商业银行的贷款利率上浮的幅度越大,人民银行在较低基准利率下进一步下调基准利率对降低资金成本的作用有限,商业银行会提高贷款利率上浮幅度加以应对,也可能通过加杠杆提高绩效,这有可能加大金融业风险[16]。因此,中国人民银行应在适度区间进行基准利率调节。(2)地方性商业银行与地方政府可能存在“政银合谋”,因此,有必要阻断地方性商业银行与地方政府间的利益关系,加强人民银行对地方性商业银行的宏观审慎管理能力。(3)在利率市场化条件下,相关的基准利率政策要与数量型货币政策工具相配合,从而在资金供给充分的情况下,发挥基准利率下调降低实体经济融资成本的有效性;在资金适度从紧的情况下,才能发挥通过基准利率上调提高资金成本的有效性。

注释:

① 1年期贷款基准利率指1-3年期限的贷款基准利率,下同。

② 由于各年公布的数据形式不一致,可能对测算结果造成一定的误差。但并不影响本文对贷款利率上浮幅度的趋势性分析与地区差异比较。

③ 根据2013年12月30日国家审计署公布的《全国政府性债务审计结果》,2013-2015年是地方政府性债务偿还的高峰期,其中,江苏、浙江、北京2014年和2015年需偿还的债务占比分别为46.43%、43.07%、42.21%。

参考文献:

[1]Calem P, Carlino G A. The concentration/conduct relationship in bank deposit markets[J]. Review of Economics and Statistics, 1991,73(2): 268-276.

[2]Hannan T H, Prager R A. Multimarket bank pricing: an empirical investigation of deposit interest rates[J].Journal of Banking and Finance, 2006,58(3): 256-272.

[3]Rosen R J. Banking market conditions and deposit interest rates[J]. Journal of Banking and Finance , 2007, 31(12): 3862-3884.

[4]Berger A N, Hannan T H. The price-concentration relationship in banking[J]. Review of Economics and Statistics, 1989,71(2): 291-299.

[5]Park K, Pennacchi G. Harming depositors and helping borrowers: the disparate impact of bank consolidation[J]. Review of Financial Studies, 2009,22(1):1-40.

[6]张桥云,王宁.我国商业银行存款利率浮动幅度影响因素实证研究——基于全国124家银行的数据[J].国际金融研究,2013(5):63-75.

[7]陈彬. 利率完全市场化背景下银行存款定价影响因素研究——基于92家样本银行的数据分析[J]. 新金融,2016(4):58-63.

[8]李社环.适应我国利率全面市场化的基准利率的研究[J].财经研究,2001(4):45-49.

[9]温彬.我国利率市场化后基准利率选择的实证研究[J].国际金融研究,2004(11):54-60.

[10] 蒋贤锋,王贺,史永东.我国金融市场中基准利率的选择[J].金融研究,2008(10):22-36.

[11] 李宏瑾,项卫星.中央银行基准利率、公开市场操作与间接货币调控——对央票操作及其基准利率作用的实证分析[J].财贸经济,2010(4):13-19+46+136.

[12] 戴金平,陈汉鹏.中国利率市场化中基准利率的选择——Shibor作为基准利率的可行性研究[J].财经科学,2013(10):1-10.

[13] 王德忠,秦丽.我国利率传导机制区域异化的内生逻辑[J].财经科学,2008(9):19-26.

[14] 张辉,王征.我国货币政策传导变量的区域效应:2005-2010[J].经济学动态,2013(4):58-63.

[15] Chakravarty S R, Pal R. Financial inclusion in India: an axiomatic approach[J]. Journal of Policy Modeling, 2013, 35(5):813-837.

[16] 韩永辉,赵越等.利率市场化背景下银行系统性风险风险的实证研究[J].财经理论与实践,2016(2):2-8.

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

宇航计测技术(2018年3期)2018-09-08 02:21:24

制造业自动化(2017年2期)2017-03-20 14:26:17

数学理论与应用(2016年1期)2016-02-28 09:26:09

股市动态分析(2014年27期)2014-07-29 19:40:43

体育教学(2012年10期)2012-04-29 13:44:44