法制环境、地区信任与企业土地租购决策

——基于世界银行企业调查数据的经验研究

2018-04-11 03:04:37张功富张晓慧

财经理论与实践 2018年2期

张功富,张晓慧

(郑州航空工业管理学院 会计与财务研究中心,河南 郑州 450015)*

一、引 言

土地资产是企业生产经营活动的载体,是企业赖于生存和发展的重要资产,对企业未来收益和现金流量会产生直接或间接的影响,决定着企业生产经营的空间和发展潜力,因此有关土地资产的决策受到企业管理层的高度重视。在我国,土地所有权归国家所有,企业需要使用土地可以通过以下三种方式获得其使用权:政府以国有土地作价入股;交纳土地出让金;租赁。前两种方式形成企业自有土地,因此,企业获得土地使用权的方式可概括为租赁和自有两种。这两种方式各有利弊,采取入股或购置方式取得土地使用权,可能会稀释现有股东的控制权,采取租赁方式可避免这些问题但租赁期间可能面临出租人毁约收回土地使用权等法律纠纷,但如果所在地区的法制环境好或者社会信任度高,则租赁更不可能遭遇法律纠纷或即使遭遇也比较容易解决,从而企业更愿意采用租赁方式获得土地使用权。因此地区法制环境和社会信任度可能会影响到企业土地资产的租赁或购买决策(以下简称“租购决策”),然而,现有文献中鲜见有关关于土地资产租购决策影响因素的研究,未发现有关于法制环境和社会信任影响企业土地资产租购决策的实证文献。

因此,本文将法制环境、地区信任与企业土地租购决策纳入同一个框架中进行研究,试图厘清三者之间的关系,为企业做出科学的土地租购决策提供理论支持。与现有文献相比,本文补充了土地使用权影响因素的经验证据;综合考察了正式制度(法制环境)和非正式制度(社会信任)对企业土地资产租购决策的交互影响;使用了世界银行大样本调查数据,该数据包括大量的非上市公司,而现有有关土地使用权使用现状的文献大多基于上市公司,极少见有来自非上市公司的经验证据。

二、文献综述与制度背景

(一)文献综述

国外学者关于企业土地资产管理的研究起步较早,大约始于20世纪70年代晚期的美国以及20世纪90年代早期的欧洲。近40年有关企业土地资产管理的研究成果可以概括为地产管理和租购决策的影响因素两个方面。

1.企业土地资产管理。Zeckhauser和Silverman(1983)观察到美国企业经理常常忽视其地产,地产市值占总资产25%-40%的公司更有可能被人收购[1]。Veale(1989)认为,许多公司地产经理对其地产资产缺乏足够的信息,因而不可能进行有效的管理[2]。Miles等(1989)认为,企业有必要将地产看作是通过积极的管理能实现公司目标的资产。综合考虑企业内外因素选择租赁或购置方式获得土地资产属于积极管理行为[3]。Redman和Tanner(2002)的一项关于“美国公司地产购买和处置决策标准和方法”的调查结果显示,20世纪80年代,超过50%的美国企业租赁其半数以上的商业房地产[4]。这表明,租赁已经成为当时许多公司获得地产的常用解决方式。

2.企业资产租购决策的影响因素。现有研究大多认为,税收是企业租购决策的重要考虑因素。如果出租人和承租人的税率存在差异,则税收对企业租购决策的影响就更大[5]。Graham等(1998)发现经营租赁与税率之间负相关,而债务水平与税率之间正相关[6],这表明低税率企业比高税率企业更多地租赁,拥有更低的债务水平。除了税收因素外,Smith和Wakeman(1985)认为在以下几种情形时企业更可能租赁:资产价值对使用和维修决策不敏感;资产的专用性不强;管理层薪酬契约明确其薪酬是投资收益的函数;资产的预计使用寿命短于其有效寿命;出租人在资产处置方面拥有市场权力和比较优势[5]。Lim等(2017)发现,企业的信用评级与租赁负相关,越接近评级底线的企业租赁更多[7]。

我国学者对于企业土地使用权的研究成果并不多见,且多数是规范性分析研究。刘新芝等(2006)认为我国城市土地市场大量存在的政府行为失范现象,如官员寻租活动等,根源在于我国城市土地产权制度上存在缺陷[8]。郭琦(2013)以河南省国有企业为例,采取问卷调查的形式,以调查获得的数据为基础,分析了制约土地市场化进程的制度因素[9]。但是未发现有从企业角度考察企业土地使用权租购决策影响因素的经验证据。

(二)制度背景

我国土地使用制度经历了从单一行政划拨制度向多元化配置方式的发展历程。自新中国成立后至1954年以前,国家对城市国有土地实行有偿使用,无论全民所有制单位还是集体所有制单位,只要使用城市国有土地,都必须向国家交纳租金和有关税费。1954-1987年期间,我国城镇国有土地实行的是单一行政划拨制度,国家通过征(拨)方式,调配建设用地,将土地使用权无偿、无限期提供给用地者,限制土地使用权流动,不允许转让、出租、抵押。

1988年,七届全国人大一次会议通过的《宪法》修正案规定:“土地使用权可以依照法律的规定转让”。同年发布的《中华人民共和国土地管理法》规定“国家依法实行国有土地有偿使用制度”“建设单位使用国有土地,应当以出让等有偿使用方式取得”。1998年发布的《中华人民共和国土地管理法实施条例》规定,国有土地有偿使用的方式包括:国有土地使用权出让、租赁、作价出资或者入股。因此,除符合保留划拨用地规定的企业外,其余企业用地均需选择上述方式之一有偿取得土地使用权。2001年,《关于改革土地估价结果确认和土地资产处置审批办法的通知》中提出,企业改制涉及的划拨土地需要转为出让(租赁)土地的,直接办理变更登记或有偿用地手续,不再进行处置审批,取消了此前一直实行了近十年的土地出让(租赁)审批制,使出让(租赁)政策在国有企业改制中变得更加灵活和便捷。同年,国务院下发的《关于加强国有土地资产管理的通知》明确提出,各地要大力推行土地使用权招标、拍卖。这标志着我国土地供应制度由以行政划拨和行政定价的非市场配置政策为主体,步入了以市场形成价格为核心、以经营性土地招拍挂出让为表现形式的土地资源市场配置轨道。

三、理论分析与研究假设

(一)法制环境与企业土地租购决策

企业决策在很大程度上受制于其面临的制度环境[10]。与其他资产不同,土地资产是不动产,是一种专用性很强的投资,一旦确定,与其相关的其他资产和经营活动也随之确定,且难以转移。与购置相比,租赁则会使企业未来的经营更为灵活。因为一旦遭遇对经营不利的事件,企业可以考虑退租,停止经营或转移至其他地方继续经营。然而,租赁也有不利之处,即正常经营过程中,可能遭遇出租方由于种种原因中途毁约终止租赁合同,这将使企业被迫停止经营或转移至其他地方继续经营,给企业带来额外的成本和不便。因此,企业在做出土地租购决策时必然要考虑到所在地区的外部环境的稳定性,尤其是法制环境。因为法制环境的好坏一方面会影响到租赁契约的执行,另一方面也会影响到企业预期的未来现金流的稳定性,进而影响到企业租金支付。

法制环境通过契约的预期执行难易度影响企业土地租购决策。由于企业在经营过程中契约环境的不完善,事前的专用性投资(如土地资产)无法写入契约或无法向第三方(如法庭)证实,那么在事后的再谈判过程中承租方就会面临被“敲竹杠”的风险[11,12],从而提高了因违约所导致的事后契约执行成本[13]。法制环境则决定了契约在执行过程中的效率与风险。因此,法制环境的恶化对于契约依赖度更高的业务的损害是更大的,企业在不确定的环境下将更多地减少对契约依赖程度较高的业务。因而,法制环境的恶化将降低企业对契约的依赖程度。蒋为和蒋柳(2015)基于1998-2007年中国30个省、市、区的422个制造业小类行业的企业数据的实证研究结果证实了这一分析结论,他们发现,法制环境的改善对契约依赖度更高行业的企业出口概率与出口额的促进作用更大[14]。与购置方式相比,租赁对契约的依赖度更高,因此,我们可以预期,法制环境的恶化(或改善)将降低(或增强)企业选择租赁方式获得土地使用权的意愿。

法制环境还将通过影响企业未来现金流的稳定性来影响企业土地租购决策。优良的法制环境为企业的生存与发展营造了良好的生存环境,提供了可靠的法律保障。良好的法律环境可以有效降低企业的资本成本[15],抑制大股东的“掏空”行为[16],从而改善企业绩效,增加现金流量。在政府依法行政,企业依法经营的稳定有序的大环境下,企业现金流量波动性更小,企业管理层也可以对未来现金流量作出更为准确的预测。稳定及充足的现金流量对于支付时间和金额均较为确定的土地租金的支付非常重要。因此,处于良好法制环境中的企业将更愿意采用租赁方式获得土地使用权。鉴于此,提出假设1:

H1:在法制环境好的地区,企业更愿意采用租赁方式获得土地使用权。

(二)地区信任与企业土地租购决策

信任是社会资本的重要组成部分,它是指对潜在交易伙伴将会诚实表现的可能性的一种主观信念,被认为是除物质资本和人力资本外决定一个国家或地区经济增长和社会进步的重要因素[17]。信任在契约的签订和执行中往往发挥着重要的作用。在社会信任度较高的社会中,人与人之间可以比较容易地打交道,特别是在陌生人之间,或者在陌生的环境下,互相欺骗的情况较少发生。因此,信任能给契约相关各方提供稳定的心理预期,从而降低由于彼此间信息不对称所产生的交易成本[18]。当某种不可预期事件(如契约中不能明确指定的事项)发生时,较高程度的信任,促使契约相关各方对如何解决该事件以及交易的可能性达成共同的理解,从而更快地达成协议。具体来说,信任在事前可以减少交易各方为获得交易机会而发生的搜集信息的成本;通过使交易每一方都期望另一方在未来予以回报而更具让步的灵活性以降低协商成本[19];信任在事后可以减少商业契约执行过程中的机会主义行为和道德风险问题,从而减少交易各方的监督和执行成本,减少耗费在事后讨价还价和争议上的资源投入[20]。

在许多跨文化研究中,华人社会被认为是低信任度的社会,不同地区的社会信任水平也存在差异[21]。刘凤委等(2009)、张敦力和李四海(2012)分别实证考察了中国地区信任差异对签约成本和债务契约的影响,前者发现地区信任度越高,所在地区企业的签约成本越低[19];后者则发现,所在地区信任度较高的企业能以更低的成本获得更多、更长期限的银行贷款[22]。

企业土地租赁契约通常是由地处同一地区的承租人与出租人签订的一项有效期较长的契约。由于期限较长,因而更有可能遭遇契约执行过程中的机会主义行为和道德风险问题,从而影响双方签订租赁契约的意愿。然而,如果契约双方同处于社会信任度较高的地区,人与人之间的互信度较高,承租人和出租人更容易相信对方,也更容易就未来契约执行过程中可能出现的某种不可预期的事件的解决达成共同的理解,从而更有可能达成租赁协议。鉴于此,提出假设2:

H2:在社会信任度越高的地区,企业更愿意采取租赁方式获得土地使用权。

(三)法制环境、地区信任与土地租购决策

“经济制度”由“正式制度”“非正式制度”及其实施机制组成[23],正式制度与非正式制度间可能是互补关系也可能是替代关系,这取决于二者作用的对象和环境。法律制度和社会信任分别属于正式制度和非正式制度。二者分别对企业土地租购决策产生影响,二者共同作用于企业租购决策时是互补关系还是替代关系呢?已有研究表明,社会信任的作用在法制不健全的社会中更加显著。这是因为,在法律实施机制较弱的社会中,法律对交易双方的约束力或保护能力比较弱,交易的达成以及商业合同的执行将更多地依赖双方的信任与合作,此时社会信任所起的作用会更加明显。许多经验证据均支持这一分析结论。McMillan和Woodruff(1999)的研究发现,在法律保护较差的国家,企业更倾向于与老客户交易,而不是冒险与新客户签订合同,这表明当法律制度基础较弱时,企业更依赖“关系”进行交易[24]。Ang等(2010)通过考察社会资本在吸引外资高科技企业在中国投资的重要作用发现,社会资本是法律保护的一种重要替代机制[25]。潘越等(2010)通过考察社会资本和法律保护这两种外部约束机制对公司IPO盈余管理行为的影响也得到了相同的结论[26]。

我国是转型经济国家,法律执行系统还不够完善,且不同地区的法制环境和社会信任也存在差异。在法制环境良好的地区,通常地方政府对企业的干预也较少[27],拟采取租赁方式获得土地使用权的企业可以预期在较长的租赁期间万一与出租人产生纠纷,可以通过正常的法律途径得到妥善的解决;然而,在法律保护比较差的地区,企业预期如果遭遇租赁契约纠纷将难以通过法律手段予以解决,或者需要耗费巨大的代价(时间或成本)方能解决,如果企业所在地区的社会信任度也很低的话,则企业可能会倾向于采取一次买断的方式获得土地使用权,以解除后顾之忧。但是,如果所在地区的社会信任度高,企业可以信任土地出租人即使在租赁期间发生某种不可预期的事件时,双方也可以通过友好协调解决,因而尽管所在地区的法制环境较差,企业也会采用租赁的方式获得土地使用权。鉴于此,提出假设3:

H3:在法制环境差的地区,社会信任度越高,企业越愿意采取租赁方式获得土地使用权;反之,则地区信任度不影响企业的土地租购决策。

四、实证研究设计

(一)样本选择与数据来源

研究样本来源于世界银行2012年面向北京、广州、沈阳、成都等25个城市的2848家企业所做的调查,调查内容包含样本企业的基本信息、基础设施与服务、销售与供应、竞争环境、土地与许可、创新与科技、犯罪、融资、政企关系、劳动力雇佣、营商环境、绩效等,行业涵盖制造和服务两大行业。样本企业通过分层随机抽样方法获取,具有较强的代表性。该数据已被国内多位学者从多个角度进行了挖掘,但未发现有学者对其中土地使用权获得方式(自有或租赁)的数据进行实证分析[28-30]。

(二)变量设计

1.土地租购决策(Rent)。关于企业土地是租赁还是自有,世界银行在调查问卷中设置了如下问题:“贵单位占用的土地,多大比例是公司自有(g1a),多大比例是公司租用(g1b),多大比例是其他方式获得的(g1c)”。本文以“公司租用”(g1b)作为土地租赁变量,由于以“其他方式”获得土地使用权的比例非常低,因此租赁比例可以看作是租购决策。该比例越高说明该公司租赁土地比例越大,而自有比例就越低,反之,则说明公司租赁比例越小,而自有比例越高。

2.法制环境(Law)。现有文献大多采用樊纲等(2011)“中国市场化指数”中的“市场中介组织的发育和法律制度环境指数”来衡量各地区法制环境[31],然而本文研究的问题是土地租购决策,因此,与土地执法相关的法制环境更可能影响企业的土地租购决策。为此,参考梁平汉和高楠(2014)的做法,采用与各省份土地违法案件相关的数据来衡量法制环境[32]。但是我们并未直接用各省份土地违法案件数作为法制环境的逆向变量,而是以各省份土地违法案件结案率来正向衡量地区法制环境。因为曝光的土地违法案件数越多,并不一定就表明该地区法制环境越差,因为这也可能表明当地土地执法部门打击土地违法的力度越大。而结案率越高,则表明当地土地执法部门执法效率越高,因而法制环境越好。

3.地区信任(Trust)。张维迎和柯荣住(2002)委托“中国企业家调查系统”于2000年对全国31个省、自治区和直辖市15000多家企业负责人进行问卷调查[21]。本文的地区信任变量为根据该问卷中调查对象对“您认为哪五个地区的企业比较守信用”问题的回答结果进行5点定序赋值后的加权平均值。鉴于该调查是建立在经理人员对企业在商品贸易往来过程中有关企业是否守信的经验数据,因此该调查数据是有关我国地区间声誉型信任的良好反映[33],在国内的研究中得到了较为广泛的应用[22,34]。

4.控制变量设计。土地租购决策除受法制环境和社会信任的影响外,企业所有权性质、企业成立年限、高管性别、企业规模、融资难度、土地获得的难度、成长性、地方土地财政、土地价格、土地价格上涨幅度以及行业差异等都可能会影响到企业的土地租购决策。因此,本文在回归模型中纳入了上述相关控制变量。

以上变量的设计可参见表1。

表1 主要变量设计

注:表中方框内为世界银行2012年调查数据库中对应数据的代码。

(三)模型构建

为检验法制环境和地区信任对租购决策的影响以及二者对土地租购决策的替代作用,构建了如下模型:

Renti=β0+β1Lawi+β2Trusti+β3SOEi+β4Agei+β5Genderi+β6Sizei+β7Finobsti+β8Growthi+β9Landfini+β10Landprsi+∑Ind+εi

由于样本数据为截面数据,为控制异方差问题,采用经怀特异方差修正标准误的普通最小二乘法(OLS)对上述模型进行回归。

五、实证检验结果分析

(一)描述性统计分析

根据表2提供的主要变量的描述性统计分析结果可知,通过租赁获得的土地平均占48.88%,25分位数还是0,表明至少有25%的公司完全无租赁土地,而是100%的土地均为自有;75分位数已达到100%,说明完全通过租赁方式获得土地使用权的公司至少占25%①。以土地违法案件结案率度量的法制环境变量(Law)的均值为0.807,中位数0.864,说明半数以上省份的结案率都在86%以上;75分位数为0.93,说明25%以上的省份土地违法案件的结案率在93%以上。这表明,我国各地的土地执法力度较大,法制环境较好。地区信任度变量(Trust)最大值为218.9,最小值为12.6,表明我国不同地区的社会信任度存在较大的差异。所有权性质变量(SOE)均值为0.07,说明样本中国有企业占比较小,75分位数为0,说明75%以上的企业均为非国有企业。土地获得难度的中位数是0,均值是0.618,这说明半数以上的企业认为获得土地毫无难度。土地财政变量(Landfin)均值为0.662,表明来自土地的税收收入和非税收收入之和占当地财政总收入的比例平均为66%以上,其中上海市的这一比例为266%②。

为进一步考察法制环境、地区信任对企业土地租购决策的影响,分别按法制环境指数、地区信任度等标准将样本分组,并进行土地租赁比例的组间均值差异检验。表3列示的结果表明,所在地区法制环境好的企业土地租赁比例显著高于法制环境差的样本组,所在地区信任度高的企业的土地租赁比例显著高于地区信任度低的样本组,这初步验证了假设1和假设2。

(二)回归结果与分析

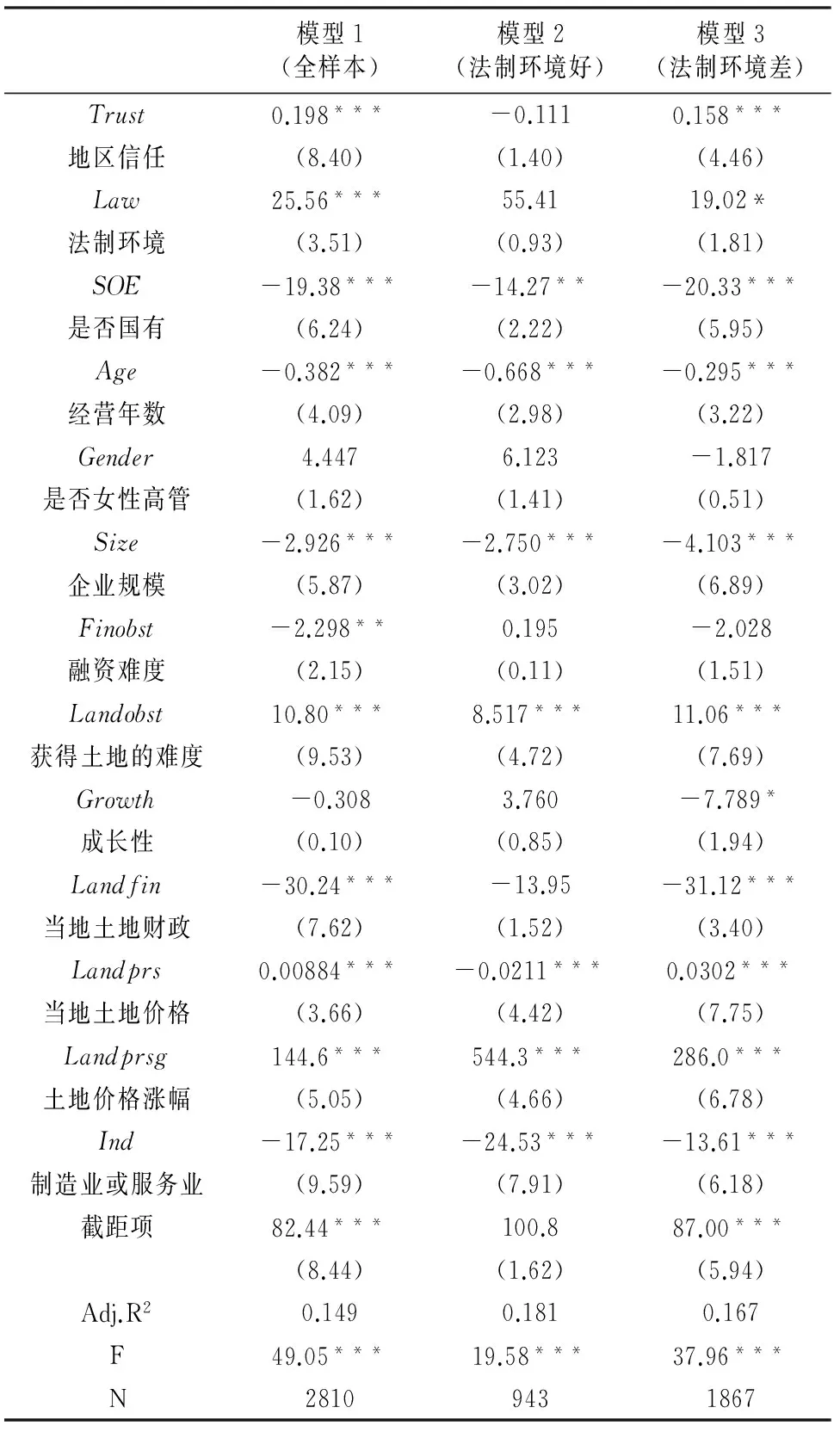

表4报告了模型的回归结果。发现在模型1(全样本)中,地区信任变量(Trust)和法制环境变量(Law)的回归系数均在1%的水平上显著为正,表明企业所在地区的法制环境越好,企业租赁土地的比例越高,即企业更愿意采用租赁的方式获得土地使用权;企业所在地区的社会信任度越高,企业租赁土地比例越高,即企业更愿意租赁土地。因此,假设1和假设2均得到了证实。

表2 主要变量描述性统计结果

表3 租凭土地比例的组间均值差异检验

注:表中T为绝对值,***表示显著性水平为1%。

由于样本企业所在地区的法制环境存在明显差异,因此以法制环境中位数为基准将样本分为法制环境好和法制环境差两组并分组进行回归,以检验不同法制环境下地区信任度对土地租购决策的影响。表4模型2(法制环境好)中的地区信任变量的回归系数不显著,而模型3(法制环境差)中的地区信任变量的回归系数依然在1%的水平显著为正,这表明,在法制环境好的地区,地区信任度对企业租购决策没有显著影响,而在法制环境差的地区,地区信任度越高,企业越愿意采用租赁的方式获得土地使用权。因此,法制环境和社会信任在作用于企业租购决策时为替代关系,假设3得到了验证。

控制变量的回归系数基本与预期相符。国有企业、经营年数较长的企业、大企业、融资难的企业、制造业企业以及所处地区对土地财政依赖度大的企业均更倾向于采用购买的方式获得土地使用权,而不是租赁。获得土地难度较大、当地土地价格高企或地价涨幅大会促使企业更多地选择租赁土地。

(三)稳健性检验

为检验上述结果的稳健性,本文通过分别变更法制环境和社会信任的替代变量对模型重新进行回归。前述法制环境变量我们采用了土地违法案件结案率来衡量,此处采用现有文献中广泛使用的樊纲等(2011)“中国市场化指数”中的“市场中介组织的发育和法律制度环境指数”来衡量各地区法制环境,该指数越大,表明诉讼在该区被接受程度较高,法律解决纠纷的程度较高,该地区的法制环境越好[31]。

表4 模型回归结果

注:括号内数据为T的绝对值,***、**、*分别代表显著水平为1%、5%、10%。

前述地区社会信任变量我们采用张维迎和柯荣住(2002)[21]的地区信任度加权指数。考虑到土地租赁多为企业向本地出租人承租,出租人与承租人通常地处同一地区,因此采用张维迎和柯荣住(2002)调查数据中的“本省人对本省人的信任程度”(Trust1)来衡量地区信任度[21]。此外,考虑到前述社会信任数据为2001年通过调查获得的数据,距离现在时间较长,在此处稳健性检验部分,采用中国国家调查数据库中的“中国综合社会调查”2013年度调查数据来衡量地区社会信任水平。该调查在全国一共调查了12000个家庭,每个家庭随机调查1人,总样本量约为12000。此处采用受访对象对该调查中的问题“一般来说,您对现在社会上的陌生人是否信任?”的回答来衡量地区社会信任水平(Trust2)。受访对象针对此问题可从“非常不信任、不信任、一般、信任、非常信任”五个答案中选择其中一个,分别赋值为1、2、3、4、5。

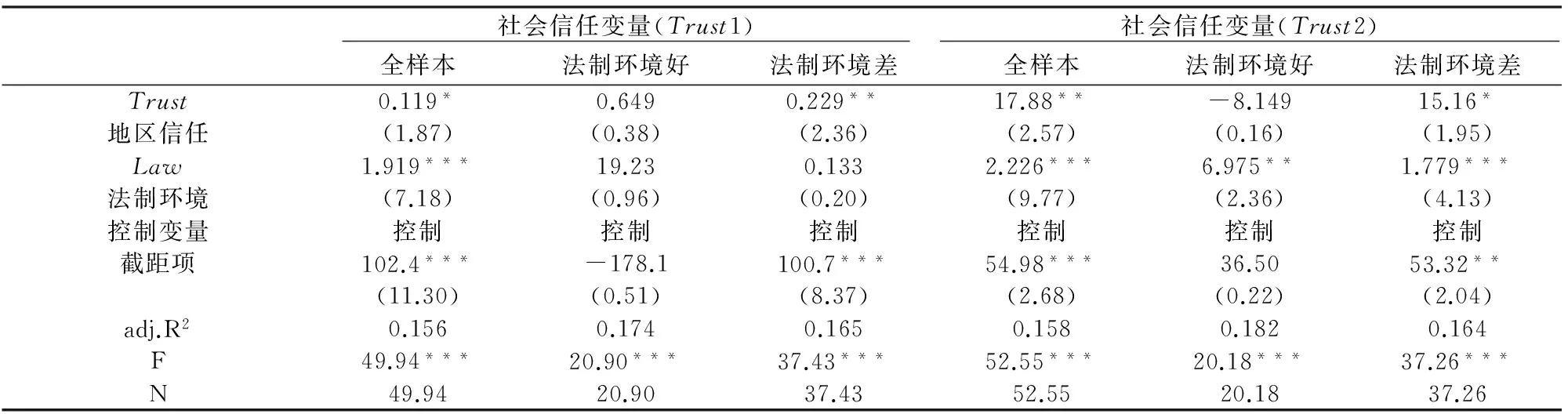

更换替代变量后重新回归的结果(如表5)表明,在全样本组中,法制环境和地区信任变量均在10%及以下的水平显著为正,在法制环境好的样本组中,社会信任变量均不显著,而在法制环境差的样本组中,社会信任均显著为正。因此,即使更换替代变量,本文的研究结论依然稳健。

表5 稳健性检验结果

注:括号内数据为T的绝对值,***、**、*分别代表显著水平为1%、5%、10%。

六、研究结论与启示

本文利用世界银行2012年面向中国25个城市的2848家企业调查所得的数据,考察了法制环境、地区信任如何分别和共同影响企业土地使用权的租购决策。结果发现:企业所在地区法制环境越好,社会信任度越高,企业越愿意通过租赁方式获得土地使用权;在对土地租购决策产生影响时,法制环境与地区信任之间存在替代关系,即在法制环境好的地区,地区信息对企业土地租购决策不产生影响,但在法制环境差的地区,社会信任度越高,企业越愿意采用租赁方式获得土地使用权。民营企业、融资难的企业、服务行业的企业更倾向于通过租赁方式获得土地使用权。所在地区政府对土地财政依赖度大的企业则更倾向于采用购买的方式获得土地使用权,所在地区土地价格高企或地价涨幅较大会促使企业更多地选择租赁方式获得土地使用权。

基于上述发现,我们认为,企业在进行土地租购决策时,不仅要考虑企业所有权性质、融资难易程度、所处行业、所在地区对土地财政的依赖度、当地土地价格及其涨幅等因素,还要考虑所在地区法制环境和社会信任度。在其他因素相同的情况下,法制环境好或社会信任度高的地区,可以考虑采用租赁方式获得土地使用权;但在法制环境不好的地区,社会信任度高就应该成为企业租购决策时重点考虑的因素。对于地方政府部门而言,一方面,应加强政府治理,减少政府干预,严厉打击土地违法案件,为企业经营发展提供良好的法制环境;另一方面,应不断加强信用环境建设,建立健全全社会征信体系,让诚实守信蔚然成风,降低企业的交易成本。

注释:

① 租赁比例为100%的公司数为1305家,占全部调查样本的45.8%。

② 超过100%是因为一些来自土地的非税收入(如土地出让金)不计入当年财政收入,而是从中提取一部分纳入次年的财政预算。

参考文献:

[1]Zeckhauser S, R Silverman. Rediscover your company's real estate[J]. Harvard Business Review, 1983, 61(1): 111-117.

[2]Veale P. Managing corporate real estate assets: current executive attitudes and prospects for an emergent management discipline[J]. Journal of Real Estate Research, 1989, 4(3): 1-22.

[3]Miles M, Pringle J, Webb B. Modeling the corporate real estate decision[J]. Journal of Real Estate Research, 1989, 94(3): 47-66.

[4]Redman A L, Tanner J R, Manakyan H. Corporate real estate financing methods: a statistical study of corporations'choices[J]. Journal of Corporate Real Estate, 2002, 4(2): 169-186.

[5]Smith C W, Wakeman L. Determinants of corporate leasing policy[J]. The Journal of Finance, 1985, 40(3): 895-908.

[6]Graham J R, Lemmon M L, Schallheim J S. Debt, leases, taxes, and the endogeneity of corporate tax status[J]. The Journal of Finance, 1998, 53(1): 131-162.

[7]Lim S C, Mann S C, Mihov V T. Do operating leases expand credit capacity? evidence from borrowing costs and credit ratings[J]. Journal of Corporate Finance, 2017, 42(5):100-114.

[8]刘新芝, 齐伟, 张维等. 城市土地产权制度的改革研究[J]. 山东社会科学, 2006(3): 92-95.

[9]郭琦. 市场机制与划拨土地使用权制度变革——关于河南省部分国有企业的经验研究[J]. 郑州大学学报(哲学社会科学版), 2013(2): 63-68.

[10] 姜国华, 饶品贵. 宏观经济政策与微观企业行为——拓展会计与财务研究新领域[J]. 会计研究,2011(3): 9-18+94.

[11] Williamson O E. The economic institutions of capitalism: firms, markets, relational contracting[M]. New York: The Free Press, 1985.

[12] Hart O,Moore J. Property rights and the nature of the firm[J]. Journal of Political Economy, 1990, 98(6): 1119-1158.

[13] Qian J, Strahan P E. How laws and institutions shape financial contracts: the case of bank loans[J]. Journal of Finance, 2007, 62(6): 2803-2834.

[14] 蒋为, 蒋柳. 法制环境、契约执行与中国企业出口行为[J]. 当代财经, 2015(1): 87-97.

[15] 姜付秀, 支晓强, 张敏. 投资者利益保护与股权融资成本——以中国上市公司为例的研究[J]. 管理世界, 2008(2): 117-125.

[16] Silanes F L D, Rafael La Porta, Andrei Shleifer, et al. Investor protection and corporate governance[J]. Journal of Financial Economics, 2000, 58(1-2): 3-27.

[17] Fukuyama F. Trust:the social virtues and the creation of prosperity[M].New york: Free Press, 1996.

[18] Williamson O E. Markets and hierarchies[M]. New York:Free Press,1975:26-30.

[19] 刘凤委, 李琳, 薛云奎. 信任、交易成本与商业信用模式[J]. 经济研究, 2009(8): 60-72.

[20] Granovetter M. Economic action and social structure: the problem of embeddedness[J]. American Journal of Sociology,1985, 91(3): 481-510.

[21] 张维迎, 柯荣住. 信任及其解释: 来自中国的跨省调查分析[J]. 经济研究, 2002(10): 59-70.

[22] 张敦力, 李四海. 社会信任、政治关系与民营企业银行贷款[J]. 会计研究, 2012(8): 17-24+96.

[23] North D C. Institutions, institutional change, and economic performance[M]. Cambridge: Cambridge University Press, 1990.

[24] McMillan J, Woodruff C. Interfirm relationships and informal credit in vietnam[J]. The Quarterly Journal of Economics, 1999, 114(4): 1285-1320.

[25] Ang J S, Cheng Y, Wu C. The role of social capital and cultural biases in finance: the investment behavior of foreign high-tech firms[J/OL]. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1571404, 2010.

[26] 潘越, 吴超鹏, 史晓康. 社会资本、法律保护与IPO盈余管理[J]. 会计研究, 2010(5): 62-67.

[27] 郑军, 林钟高, 彭琳. 法制环境、关系网络与交易成本——来自中国上市公司的经验证据[J]. 财经研究, 2013(6): 51-62.

[28] 干春晖, 邹俊, 王健. 地方官员任期、企业资源获取与产能过剩[J]. 中国工业经济, 2015(3): 44-56.

[29] 吕铁, 王海成. 劳动力市场管制对企业技术创新的影响——基于世界银行中国企业调查数据的分析[J]. 中国人口科学, 2015(4): 32-46+127.

[30] 周守华, 吴春雷, 刘国强. 企业生态效率、融资约束异质性与出口模式选择——基于2013年世界银行公布的中国企业调查数据[J]. 财贸经济, 2015(10):134-147.

[31] 樊纲, 王小鲁, 朱恒鹏. 中国市场化指数——各地区市场化相对进程2011年报告[M]. 北京: 经济科学出版社, 2011.

[32] 梁平汉, 高楠. 人事变更、法制环境和地方环境污染[J]. 管理世界, 2014(6):65-78.

[33] 夏纪军. 中国的信任结构及其决定——基于一组实验的分析[J]. 财经研究, 2005, 31(6): 39-51.

[34] 雷光勇, 邱保印, 王文忠. 社会信任、审计师选择与企业投资效率[J]. 审计研究, 2014(4):72-80.

[35] 李尚蒲, 罗必良. 我国土地财政规模估算[J]. 中央财经大学学报, 2010(5):12-17.

猜你喜欢

海洋信息技术与应用(2020年1期)2020-06-11 12:43:58

环球时报(2018-01-23)2018-01-23 05:25:53

财经(2016年22期)2016-08-30 11:15:35

智富时代(2015年9期)2016-01-14 05:08:24

商业会计(2015年15期)2015-09-21 08:26:38

计算机工程(2015年4期)2015-07-05 08:27:45

中国检察官(2015年14期)2015-02-27 15:39:39

IT经理世界(2014年5期)2014-03-19 08:34:52

重庆邮电大学学报·社会科学版(2013年6期)2013-04-29 00:44:03

中国农资(2012年3期)2012-08-15 00:46:38