管理层权力与认知偏差对企业衍生品投机行为的推动:替代还是互补?

——来自中国上市公司的证据

2018-04-11 03:04曹玉珊

财经理论与实践 2018年2期

曹 玉 珊

(江西财经大学 会计发展研究中心/会计学院,江西 南昌 330013)*

一、引 言

企业应用衍生品的行为一般被认为是保险与投机相混合的套期保值[1],又称“选择性套期保值”,仍属于套期保值的范畴。因此而形成的主流观念以及相应的监管制度,要求企业只能以套保为主的名义介入衍生品业务。因此,在假定唯一存在套期保值行为(为主)的前提下,Hagelin(2007)、Bartram等(2009)、张瑞君、程玲莎(2013)[2-4]等研究发现,在日常经营决策过程中,管理层会推动企业应用衍生品以谋求自身利益最大化。然而,亦有大量研究表明,企业应用衍生品的行为,事实上是以投机套利为主而并非套期保值[5-7]。综合以上研究,再结合委托代理理论可以推断:如果投机行为比套保行为更能提升管理者个人利益,那么管理层就可能将衍生品套保转换为衍生品投机。为了更细致地分析管理层因素对企业衍生品投机行为的作用路径,可以将管理层因素细分为两大类(统称为“管理层特征”):管理层权力(主观因素)和认知偏差(客观因素)。分别以该两个因素为主要自变量的研究发现:管理层权力[8]、认知偏差[9]与企业衍生品投机行为之间都存在显著的正相关关系。

基于以上研究,本文拟进一步探讨该两个主客观因素的交互关系(替代或互补),以期为合理管控企业衍生品投机行为提供更多的理论支持与实践证据。

二、理论分析与研究假设

(一)关于企业衍生品投机行为成因的理论分析与研究假设

1.管理层权力推动企业衍生品投机行为的原理与证据。受制于我国当前的监管环境,企业只能以套期保值的名义使用金融衍生品,因此,企业的衍生品投机都由套期保值转化而来。在代理环境下,管理层不仅要控制足够的资源以防止企业被市场淘汰,而且希望实现决策的独立性与自我满足,由此形成一定的“管理层权力”。管理层权力越大,管理层刻意隐瞒和操控信息的倾向就越明显[10,11],实施掩盖经营的低效率、转移股东财富或攫取更大的货币收入[12]的行为就越容易。倘若管理层激励计划中包含期权激励,那么拥有较大权力的管理层为了实现自身利益最大化更愿意选择实施风险与收益较高的投机行为而非风险与收益较低的套保行为[13]。此外,根据信号传递理论,为了向外界表明自身具有使用衍生品技术与管理能力的高超水平,从而在经理人市场获得竞争优势[14],管理层会动用手中权力推动衍生品投机。

2.管理层认知偏差推动企业衍生品投机行为的原理与证据。管理层推动企业应用衍生品是一个基于信息加工的决策过程,也是一个认知过程。管理层即使在制定其预定目标为套保行为的衍生品应用方案时,由于自身信息加工的能力有限,也可能会出现判断与决策的偏差,即“认知偏差”[15],客观上会导致企业应用衍生品的投机行为[3]。因过度自信而导致的过度交易行为[16]、过度投融资行为[17-19]以及因对财务困境成本的认知偏差而产生的过度保守或过度积极负债[20]等,都可能导致企业的风险行为[21],其中即可能包括衍生品投机行为。同样,还有调查研究表明,管理层会根据未来价格的判断而改变衍生品方案的期限与规模等,从而导致投机行为[3]。而中国的企业管理层在过度投机[22]时,若其行情判断失误,也可能被动地导致投机行为的发生,从而使企业遭受损失。

3.企业增长速度对衍生品投机行为的特殊影响。企业实现快速增长时,管理层利益能得到更大程度上的满足。因此,只要衍生品投机行为有利于促进企业的快速增长,管理层便有动机推动企业实施衍生品投机。具体来说,处于快速增长阶段的企业拥有更多的投资机会,从而需要更多的资金投入。但债务资本的增加势必加大企业陷入财务危机的可能性。另外,快速增长带来的更大的价格风险也会提高企业投资项目失败的概率。此时,如果管理层仅仅依靠套保方式对冲风险,那么就可能只是使得被套保项目免遭损失,但其在其他项目上的亏损却无法弥补。因此,对于权力较大或认知偏差较大的管理层而言,他们可能会想方设法弥补亏损项目或者掩盖自身经营失败的事实,而将衍生品套保行为转化为投机行为不失为一个简便易行或者被认为是一种积极有效(弥补或掩盖失败)的手段。反之,在企业增长速度相对较缓时,投资与负债的幅度相对较小,企业经营失败的可能性亦相对较小。

基于上述理论分析,本文按照增长速度[23]把样本企业划分为快速增长组与非快速增长组并提出如下研究假设:

H1a:管理层权力以及认知偏差均与企业衍生品投机行为显著正相关。

H1b:相对于快速增长的情形,当企业处于非快速增长时,管理层权力以及认知偏差与衍生品投机行为之间的正相关性均会明显减弱,甚至失去相关性。

上述两个研究假设分别采用全样本以及分组样本进行检验。

(二)关于企业衍生品投机行为成因的交互关系分析与研究假设

1.互补或替代关系的原理及其对企业衍生品投机行为动因研究的意义。在经济学研究中经常使用弹性工具(需求的交叉弹性)来分析两种产品是替代、不相关还是互补关系[24]。其中替代品是指可以互相代替来满足同一种欲望的两种商品,它们的交叉价格弹性大于0,两者之间由于功能相似可以相互替代;而互补品是指共同满足一种欲望的两种商品,它们的交叉价格弹性小于0,两者功能相配套才能满足需求因而相互补充。这一点,对于研究管理层特征对企业衍生品投机行为的推动亦具有一定的借鉴意义:一方面,如果两者存在替代效应,则意味着当管理层不存在认知偏差或认知偏差很小的情况下,管理层权力会在促使衍生品投机方面发挥着重要作用。相应地,如果管理者存在严重的认知偏差,管理层权力发挥的作用就相对有限。另一方面,如果两者是互补关系,它们将会彼此促进,即管理层权力将会增强认知偏差对企业衍生品投机行为的推动作用,反之亦然。总之,若两者之间存在相互替代的关系,那么,仅仅依靠控制和约束某一动因来减少企业衍生品投机行为的效果就可能非常有限。因此,我们不仅要看到管理层权力和认知偏差“独自”对企业衍生品投机行为的影响,更要重视两者之间可能存在的交互作用。

2.企业衍生品投机行为成因的替代性或互补性分析。综上可知,企业在正常增长(不区分快速增长与非快速增长)过程中,无论是管理层权力还是认知偏差都会“独立地”导致企业衍生品投机行为的发生。一方面,权力更大的管理层为了追求自身的利益最大化,可能会不顾自身的认知偏差而推动企业应用衍生品进行投机。另一方面,由于管理层自信拥有优于市场的私有信息,认定可以有效驾驭衍生品的操作,从而导致套保行为转化成了投机行为。因此,基于上述经济学理论中的替代关系原理可以推论:认知偏差和管理层权力作为企业发生衍生品投机行为的两个影响因子,两者体现为互相替代的关系。

进一步地,企业处于快速增长时期,若管理层权力足够大,以致其能掌控衍生品投机的后果,即无论该投机行为成功(获利)或失败(亏损)都不损害甚至还会增加其个人利益,那么管理层就更没有动力去收集那些真正优于市场的私有信息,这将进一步扩大其认知偏差,从而加剧企业应用衍生品的投机行为。因此,管理层拥有的较大权力起着助推器的作用。反过来,拥有较大权力的管理层,如果专业背景及从业经验不足,也容易受到某些诱惑或指使,推动企业涉足衍生品交易而实施投机行为。

综上,可进一步提出如下研究假设:

H2a:企业衍生品投机行为的两大影响因子(管理层权力与认知偏差)之间存在一定的交互关系,更倾向于替代关系。

H2b:企业处于快速增长时,企业衍生品投机行为的两大影响因子(管理层权力与认知偏差)之间存在互补关系;企业处于非快速增长时,企业衍生品投机行为的两大影响因子(管理层权力与认知偏差)之间存在替代关系。

三、研究设计

(一)样本数据与来源

选取了2008-2015年间在我国沪、深两地上市的A股上市公司为研究样本。由于我国上市公司较少使用金融衍生品,并且对衍生品应用信息的披露遵循自愿原则,所以样本的选取比较困难。为了使数据尽可能完善和准确,对沪、深两地全部A股上市公司的年报进行手工查阅和筛选。同时,对初始样本进行了如下筛选:(1)剔除金融类上市公司;(2)剔除当年被ST的上市公司;(3)剔除数据残缺的公司;(4)剔除数据存在奇异值的公司。最终,得到517个有效样本。另外,由于变量衍生品投机(Risk)并非正态分布,本文将使用截尾回归分析方法,并且对所有连续变量在1%水平上(双侧)进行了Winsorize处理。其他相关数据均来自国泰安数据库,采用的计量软件包括Spss22.0和Stata12.0。

(二)模型与变量

1.模型

本文研究模型如下:

Risk=α+β1MCB+β2MP+∑Xi+ε

(1)

Risk=α+β1Max(MCB,MP)+β2Min(MCB,MP)+∑Xi+ε

(2)

模型(1)用于检验假设H1a与H1b,主要研究管理层权力与认知偏差对衍生品投机行为的综合影响;模型(2)用于检验假设H2a与H2b,主要研究衍生品投机行为的两个影响因子:管理层权力(主动因子)与认知偏差(被动因子)之间的相互关系。

其中模型(2)借鉴Cremers & Nair(2005)[25]、郑志刚和吕秀华(2009)[26]等学者的研究,用Min(.)函数来检测管理层权力与认知偏差的相互依赖关系(互补),同时用Max(.)函数来测试管理层权力与认知偏差的独立作用关系(替代)。这两个函数可以帮助检验上述相互关系:如果管理层权力与认知偏差独立发挥作用,那么该两个因素中的任一个因素都会促使企业实施衍生品投机行为,Max(.)函数的系数β1将显著为正,而Min(.)函数的系数不显著;但如果Min(.)函数的系数或者甚至两个函数的系数同时都显著为正,那么该两个因素中的任一个因素,都是推动另一因素去促使企业实施衍生品投机行为,从而两者的作用互相加强(互补)。

2.变量

(1)衍生品投机行为。上述模型中,关于企业衍生品投机行为(Risk),我们借鉴Brown等(2006)[27]和Bartram(2011)[28]等人的研究,以使用衍生品之后企业的内生性风险加大来度量。其中,企业的内生性风险采用企业年度经营利润(EBIT)的标准离差(FCF)来度量①[29,22]。然后,再以应用衍生品前后企业年度EBIT的标准离差(FCFbefore和FCFafter)的偏差程度(DFCF)来度量是否发生衍生品投机行为,如果DFCF>20%,则Risk=DFCF;否则为0。计算公式如下:

DFCF=(FCFafter-FCFbefore)/FCFbefore

(2)管理层权力。关于管理层权力(MP)的度量,此处借鉴谭庆美和景孟颖(2013)[31]、权小锋(2010)[32]、谢盛纹(2015)等[33]相关研究的做法,一共选择了CEO双重性、CEO持股、CEO任期、CEO向心性以及CEO教育背景五个维度来刻画,在此基础上使用主成分分析法对上述五个维度进行分析,计算得出度量管理层权力的综合指标。

(3)管理层认知偏差。借鉴饶育蕾(2010)[34]的相关研究,采用上市公司管理层(CEO和CFO)的从业经验、专业背景共计四个指标的均值来衡量管理层的认知偏差(Mcb)。管理层越是缺乏金融财会类专业背景和相关金融从业经验,认知偏差就越大,被动投机的概率也越高。

(4)其他控制变量。Xi为模型中的控制变量,用于度量样本公司其他的相关特征,包括样本公司的实际增长速度(Growth)、公司规模(Size)、公司的资产收益率(ROA)以及资产负债率(LEV)等。此外,为消除年份和行业波动的影响,将年份和行业设置为哑变量。

四、统计检验

(一)描述性统计

各样本的描述性统计见表1。

表1 描述性统计表

注:括号内数字表示样本个数。

从表1主要变量的描述性统计结果可知:

(1)被解释变量(Risk)样本均值在快速增长组中大于样本中位值(p50),说明样本较为左偏,即应用衍生品进行投机的企业少于应用衍生品进行套期保值的企业,但数量较少的投机样本足以提高平均值,表明对于快速增长的企业而言,企业一旦投机即较为严重。此外,三组样本中最大值为54.45,最小值为0,三组样本方差均大于7,样本值波动较大,说明投机行为显著存在于样本公司之中,有利于进行后文的进一步检验。(2)认知偏差(MCB)样本中位值在三组样本中均为0.25,且均大于样本平均值,说明样本较为右偏,即认知偏差较大的情况更为普遍,但同时存在较小程度更为明显的“极端”数据从而降低整体水平;最大值为0.5,最小值为0,方差均为0.17,且平均值都相同,说明不同公司的管理层认知偏差之间并不存在明显差异。(3)管理层权力(MP)样本均值在三组样本中均小于样本中位值(p50),说明样本较为左偏,即管理层较大的情况更为普遍;此外,MP最大值为1.99,最小值为-0.03,方差为0.5左右,整体波动较大,说明不同公司的管理层权力之间具有较为明显的差异。(4)企业实际增长率(Growth)在各组样本中的均值差异较大,全样本中均值为15%,快速增长企业中达到了33%,而非快速增长组中的均值为负数,表明我国企业增长速度普遍较为可观,但也有不少企业出现业绩下滑的情况。此外,最大值达到260%,表明部分企业增长势头强劲。(5)企业规模(Size)各组样本均值基本相同,最大值为27 ,最小值为19.74,方差为1.4左右,表明所取样本的资产总额差距较小,或有益于相互间的横向对比。(6)资产收益率(ROA)在各组样本中的均值最高仅有5%,最大值也仅达到17%,表明企业收益率普遍偏低,印证了目前我国企业总体绩效水平不高的客观实际。(7)资产负债率(LEV)的全样本均值为54%,说明样本公司的负债水平大多偏高。快速增长组财务杠杆水平(56%)高于非快速增长组(51%),一定程度上暗示了快速增长的企业可能需要依靠大量举债。此结果亦与前述相关分析相符,即高增长、高负债的企业往往会利用衍生金融工具进行套期保值,在这个过程中或转化为投机行为。

(二)Pearson相关系数分析

关于企业衍生品投机行为动因的Pearson相关系数分析详见表2、表3、表4。

表2 Pearson相关系数矩阵——全样本(模型1)

注:括号内为t值,***、**和*分别表示在0.01、0.05和0.1的水平(双侧)上显著相关,下同。

表3 Pearson相关系数矩阵——快速增长组(模型1)

表4 Pearson相关系数矩阵——非快速增长组(模型1)

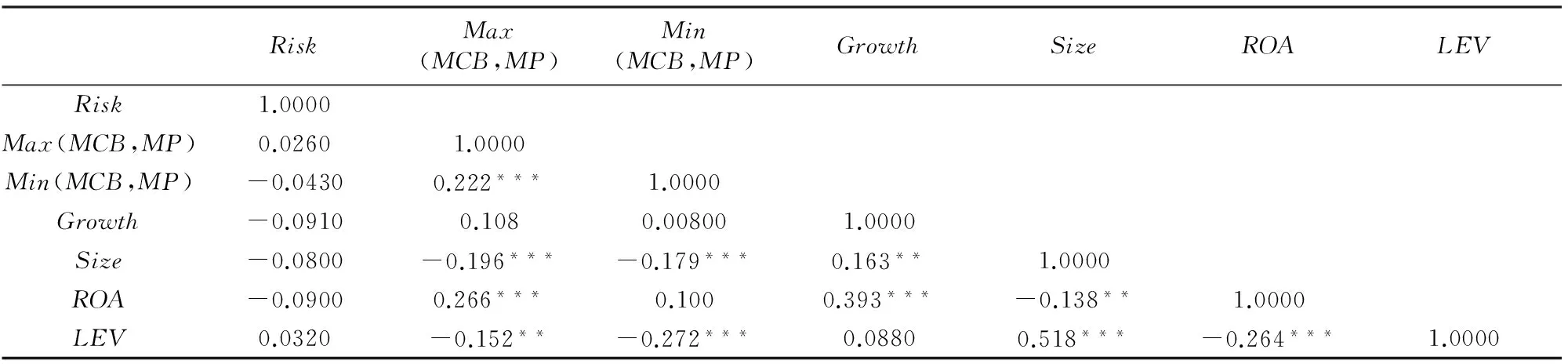

由表5、表6、表7可知,衍生品投机(Risk)与管理层权力(MP)和认知偏差(MCB)之间并没有出现预期的显著性。但同时可发现:管理层权力与认知偏差均与企业规模显著负相关,表明了规模越大的企业,各项制衡、决策等机制越完善,能够有效规范管理层权力过大,或者出现认知偏差的情况。此外,ROA总是与Growth表现出显著为正的关系,表明企业增长的过程往往伴随资产收益率的提升。在总体样本中,LEV与企业的实际增长率呈现同向变化,说明了企业的增长同举债经营关系密切;而结合三组样本中LEV与ROA的反向变化关系可知,举债经营虽然可以促进企业增长,但这个过程中的资产收益率并不一定会提升。这些都与现实情况相符合,表明了本研究具有一定的合理性。此外,对于模型中的其他变量,各自间的相关系数均小于0.5,这表明模型的设计较为合理,不存在严重的多重共线性问题,适合于进一步的回归检验。

关于企业衍生品投机行为动因交互关系的Pearson相关系数分析详见表5、表6、表7。

表5 Pearson相关系数矩阵——全样本(模型2)

表6 Pearson相关系数矩阵——快速增长组(模型2)

表7 Pearson相关系数矩阵——非快速增长组(模型2)

由表5、表6、表7可知,Max(MCB,MP)与Min(MCB,MP)函数并没有呈现假设所预期的显著性,但其他财务指标之间也出现了上述的一些相关性,这些进一步增强了研究设计的合理性。此外,模型中其他各变量之间的相关系数均小于0.5,总体说明模型(2)的变量选取与模型设计较为合理,不存在严重的多重共线性问题,适合于进一步的回归检验。

以上为考虑单变量与被解释变量关系得出的基本结论,部分假设得到验证,但部分结论有悖于原假设。若将模型各变量放置于整体之中重新考察其与被解释变量之间的关系,再次验证原假设是否成立,有待于后文的回归检验。

(三)回归分析

关于企业衍生品投机动因及其交互关系的多元回归结果详见表8。

表8 多元回归结果

注:括号内为t值,下同。

1.关于衍生品投机行为成因(模型1)的回归结果。由表8回归结果可知,全样本下管理层认知偏差与管理层权力和衍生品投机行为之间均在1%的水平上显著正相关,即无论是管理层权力还是管理层认知偏差较大均会增加企业衍生品投机行为发生的可能。快速增长组与全样本的检验结果相似,而在非快速增长组,管理层权力在10%的水平上与衍生品投机行为显著正相关,认知偏差权力与衍生品投机行为之间的相关性系数为正但并不显著。H1a和H1b均得到了较好的验证。

综上可知,管理层权力是诱发衍生品投机行为的主动因子,无论企业处于何种发展状况下,都是明显存在的。相对而言,管理层权力在快速增长组中的表现更强一些,这可能是因为管理层的利益存在于企业增长尤其是快速增长之中,所以当企业快速增长时,拥有较大权力的管理层更有动机推动企业实施衍生品的投机行为及其掩饰行为。而认知偏差作为诱发衍生品投机行为的被动因子,与管理层权力的表现存在一定的差异,即在非快速增长组中,认知偏差与衍生品投机行为之间失去了相关性。换言之,管理层认知偏差(如自身的过度自信、狂妄自大或金融知识的匮乏导致的判断失误等)所导致的行为后果在非快速增长的情形下相对较为“温和”,即名义上的衍生品套保没有明显转化为实质上的衍生品投机。这一点也再次验证了认知偏差与企业增长之间存在一种“联动”关系,即增长越快,认知偏差所产生的行为(作用)越严重,反之则相反。

更多的发现包括:(1)企业的实际增长率与Risk正相关,增长速度越快面临的风险越大;(2)企业规模与Risk显著负相关,表明企业资产规模越大抵御风险的能力越强,越不容易诱发投机行为。而在快速增长组中,两者之间表现为显著的正相关关系,表明企业在快速增长时,其规模和衍生品投机行为同时增加;(3)企业资产回报率与衍生品投机行为之间的关系始终显著为负,表明衍生品投机行为不利于企业资产获得收益;(4)对于全样本和非快速增长企业,资产负债率与Risk显著为正,而在快速增长组中显著为负。表明举债经营往往能够促进衍生品投机,而当企业处于快速增长时,举债将抑制对衍生品的投机。

2.关于管理层权力与认知偏差交互关系(模型2)的回归结果。模型(2)的回归结果证实了H2a和H2b。具体解释如下:在全样本与非快速增长组,最大值函数Max(.)的系数均在1%水平上显著为正,但最小值函数Min(.)系数都不显著。这说明无论是管理层特征的主观因子(管理层权力)还是客观因子(认知偏差)均可以独立发挥作用,任何一方水平的提升都会带来衍生品投机行为的显著提高,两者存在功能上的相互替代。而在快速增长组中,Max(.)函数和Min(.)函数的系数分别在1%和10%水平上显著为正,这表明,管理层权力的增大将推动认知偏差促使企业实施衍生品投机的行为;同样地,认知偏差增大也将推动管理层权力促使企业实施衍生品投机的行为,两者作用互相加强(互补)。当企业处于快速增长时期,面临更多的投资机会,需要大量举借外债,不但会增加企业陷入财务危机的可能,遭遇投资失败的几率也会更大,管理层为了维持企业的快速增长,弥补其他项目上的失败,极有可能选择衍生品投机这一“便捷”的方式。若企业管理层权力较大乃至能够把控衍生品投机的后果,即无论该投机行为成功(获利)或失败(亏损)都不损害甚至还会增加其个人利益,那么管理层就更没有动力去收集那些真正优于市场的私有信息,这将进一步扩大其认知偏差,从而加剧企业应用衍生品的投机行为。因此,管理层拥有的较大权力起着助推器的作用。反过来,管理层由于专业背景及从业经验的不足,也容易受到某些诱惑或指使,推动企业涉足衍生品交易而实施投机行为。综上,在企业快速增长的情况下,管理层权力与认知偏差间相互补充相互促进。

(四)稳健性检验

1.交互项模型检验。为了加强前述研究的稳健性,借鉴胡一帆等(2005)[35]和郑志刚等(2009)[26]的做法,在模型中引入管理层权力和认知偏差的交互项(MCB×MP),进一步考察两者间的交互关系。相关模型如下:

Risk=α+β1MCB+β2MP+β3MCB×MP+∑Xi+ε

(3)

模型(3)回归结果(限于篇幅,未予列示)与前文中主测试的部分基本吻合,表明本文主要研究结果具有一定的稳健性。

2.调整Risk阀度值的测试。前述回归分析均将因变量(Risk)的阀度设置为20%:如果企业年度经营利润(EBIT)的偏离程度DFCF大于20%,则Risk=DFCF;否则为0。为了测试前述结论的稳健性,本研究继续将阀度值分别提升到30%、40%、50%,重新回归前述三个研究模型。即:DFCF分别大于30%或40%或50%,则Risk=DFCF;否则为0。采用调整阀值后的Risk分别对上述三个模型进行回归后,测试结果没有出现显著变化②。因此,可认为前述检验结果是较为稳健的。

五、研究结论与政策建议

(一)研究结论

本文以我国2008-2010年度应用过衍生品的A股上市公司数据为研究样本,考察了管理层认知偏差和管理层权力与衍生品投机行为的相关性,以及两者在诱发衍生品投机行为中的交互关系。研究结果表明:全样本及快速增长情况下,管理层认知偏差与管理层权力均会增加企业的衍生品投机行为;非快速增长情况下,认知偏差显著推动衍生品投机行为,而管理层权力的促进作用并不显著。全样本与非快速增长情况下,认知偏差与管理层权力表现为相互替代的作用,而在企业快速增长的情况下,两者体现为相互加强(互补)的作用。总之,认知偏差与管理层权力都是促使企业实施衍生品投机行为中不可忽视的动因,二者交互作用会因企业是否处于快速增长阶段而表现出一定的差异性。

(二)政策建议

1.完善公司监督机制,有效规范管理层权力。在委托代理的制度背景下,管理层权力越大,其所能操纵及隐瞒的信息越多,在财务活动(包括衍生品应用)中谋求私利的能力也越强。一方面企业需要出台合理的奖惩机制对管理层进行激励和约束,另一方面要充分考量权力层权力的配置,适当赋予管理层一定的权力并加强对管理层的监督。只有有效引导和监督管理层的行为,才能最大限度地减少企业的衍生品投机行为,促进企业良性发展。

2.丰富管理人员现代金融知识,降低管理层认知偏差。 金融衍生品作为金融创新的产物,是一把双刃剑,带来巨大收益的同时也伴随着巨大的风险。若使用不当,可能会给企业带来灭顶之灾,所以必须加强对金融衍生品的认识,合理应用金融衍生品。在鼓励企业经营者利用衍生品规避风险的同时,更要求企业管理人员不断完善自身金融知识体系,树立正确的衍生品投资理念并提升自身业务操作水平,努力成为专业水平高、业务素质好的现代管理人员,进而从容应对机遇与危机并存的金融衍生品市场。

3.正确认识管理层权力和认知偏差在推动企业衍生品投机行为时的交互关系。虽然管理层特征中的认知偏差与管理层权力都是解释企业衍生品投机行为的基本因素,但如果只强调其中的某一个方面而忽视了对方的客观存在与两者间相互影响,都是不完善和不可取的。具体来说,当企业处于非快速增长时,管理层权力与认知偏差存在替代效应,意味着当管理层不存在认知偏差或认知偏差很小的情况下,管理层权力会在促使衍生品投机方面发挥着重要作用;相应地,如果管理者存在严重的认知偏差,管理层权力发挥的作用就相对有限。所以,如果管理层权力(认知偏差)较小,企业管控衍生品投机行为的重点应该放在降低认知偏差(管理层权力)上;而当企业处于快速增长时,两者是互补关系,它们将会彼此促进,即管理层权力将会增强认知偏差对企业衍生品投机行为的推动作用,反之亦然。那么,在管理者认知偏差较严重的情况下,仅仅依靠控制和约束管理层权力来减少衍生品投机行为的效果可能就非常有限。所以无论管理层权力与认知偏差的大小,我们对两者的管控均不可偏废。换言之,在企业快速增长阶段,这两个因素都是非常重要的,不可只重视一方面而忽视另一方面。综上,只有正确认识了不同发展阶段下管理层权力与认知偏差的交互关系,企业才能“对症下药”,提出管控衍生品投机行为的方案。

注释:

① 实际赋值过程中需要分季度采用指数平滑法来计算[30]。

② 限于篇幅,调整阀值后的回归结果不在文章中列示。

参考文献:

[1]Working H. Hedging reconsidered[J]. Journal of Farm Economics, 1953,2(35): 544-561.

[2]Hagelin N, Holmen M, Knopf J D,et al. Managerial stock options and the hedging premium[J]. European Financial Management,2007(13):721-741.

[3]Bartram S M, Brown G W, Fehle F R. International evidence on financial derivatives usage[J]. Financial Management, 2009,5(38):185-206.

[4]张瑞君,程玲莎.管理者薪酬激励、套期保值与企业价值——基于制造业上市公司的经验数据[J].当代财经, 2013 (12): 117-128.

[5]Mello A S, Parsons J E, Triantis. An integrated model of multinational flexibility and financial hedging[J]. Journal of International Economics, 1995,5(39): 27-51.

[6]Bodnar G M, Hayt G S, Marston R C. Wharton survey of derivatives usage by US Non-financial Firms[J]. Financial Management, 1996,3(25):113-133.

[7]Brown G W, Crabb P R , Haushalter D. Are firms successful at selective hedging? [J]. Journal of Business , 2006,2(79): 2925-2949.

[8]曹玉珊.管理层权力会推动企业进行衍生品投机吗?——来自中国上市公司的证据[J].当代财经,2016(6):107-117.

[9]曹玉珊.认知偏差、快速增长与企业衍生品投机行为——来自中国上市公司的证据[J].财务研究,2017(2):59-67.

[10] 韩立岩,李慧.CEO权力与财务危机——中国上市公司的经验证据[J].金融研究,2009(1):179-913.

[11] 权小锋,吴世农. CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010(4):142-153.

[12] Bartov E, Mohanram P. Private information, earnings manipulations, and executive stock-option exercises[J]. The Accounting Review,2004,79 (4): 889-920.

[13] Rogers D A. Does executive portfolio structure affect risk management? CEO risk-taking incentive and corporate derivatives usage[J]. Journal of Banking and Finance, 2002,6(26):271-295.

[14] Demarzo P M, Duffie D. Corporate incentives for hedge and hedge accounting[J]. Review of Financial Studies, 1995(8):743-771.

[15] Kahneman D, Tversky A. Prospect theory: an analysis of decision under risk[J]. Economics,1979,5(47):263-291.

[16] 李心丹, 王冀宁,傅浩.中国个体证券投资者交易行为的实证研究[J].经济研究,2002(11):89-98.

[17] 汪德华,周晓艳.管理者过度自信与企业投资扭曲[J].山西财经大学学报,2007(4):56-61.

[18] 王霞,张敏,于富生.管理者过度自信与企业投资行为异化[J].南开管理评论,2008(2):77-86.

[19] 姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-142.

[20] 李延喜,陈克兢,姚宏,等.认知偏差、债务政策选择偏好和资本结构税收效应[J].中国管理科学,2012(4):184-193.

[21] Li J, Tang Y. CEO hubris and firm risk-taking in China the moderation role of managerial discretion[J]. Academy of Management Journal, 2010,53(1):45-68.

[22] 赵旭.金融衍生品应用与企业价值风险: 来自中国有色金属类上市公司的经验证据[J].经济管理,2011 (1):121-130.

[23] 崔学刚,王立彦,许红. 企业增长与财务危机关系研究[J].会计研究,2007(12): 55-62.

[24] 高鸿业.西方经济学(微观部分)[M].北京:中国人民大学出版社,2000:71.

[25] Cremers K J, Martijn, Vinay B N. Governance mechanisms and equity prices[J]. The Journal of Finance,2005(9):2859-2894.

[26] 郑志刚,吕秀华. 董事会独立性的交互效应和中国资本市场独立董事制度政策效果的评估[J].管理世界,2009(7):133-144,188.

[27] Brown R, Neal S. CEO overconfidence, CEO dominance and corporate acquisitions[R].Working Paper,2006.

[28] Bartram S M, Brown G W, Conrad J. The effects of derivatives on firm risk and value[J]. Journal of Financial and Quantitative Analysis, 2011,3(46): 967-999.

[29] Guay W, Jarrad H. The cash flow permanence and information content of dividend increases versus repurchases[J]. Journal of Financial Economics,2000,5(57):385-415.

[30] 曹玉珊.企业运用衍生品的风险管理效果分析——来自中国上市公司的证据[J].财经理论与实践,2013(5):59-63.

[31] 谭庆美,景孟颖.管理层权力对企业绩效的影响研究——基于企业内部治理机制视角[J].财经理论与实践,2014,5(35):63-69.

[32] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,7(45):73-87.

[33] 谢盛纹,蒋煦涵,闫焕民. 高质量审计、管理层权力与代理成本[J].当代财经,2015(3):109-118.

[34] 饶育蕾.行为金融学[M].北京:机械工业出版社,2010.

[35] 胡一帆,宋敏,张俊喜. 竞争、产权、公司治理三大理论的相对重要性及交互关系[J].经济研究,2005(9):44-57.

猜你喜欢

数学物理学报(2021年4期)2021-08-30

公民与法治(2020年1期)2020-05-30

玩具世界(2019年4期)2019-11-25

中国外汇(2019年7期)2019-07-13

中国眼镜科技杂志(2018年1期)2018-02-08

东方艺术·大家(2016年10期)2018-01-29

老年医学与保健(2017年6期)2017-02-06

汽车与安全(2016年12期)2017-01-10

汽车与安全(2016年9期)2016-11-10

财经论丛(2015年1期)2015-02-27