城乡家庭子女数量与家庭资产组合选择行为研究

2018-04-02 03:43王翌秋王昊宇

金融与经济 2018年3期

■王翌秋,王昊宇

一、引言

家庭财富的积累以及金融市场的发展对家庭资产组合选择行为具有重要影响。大量研究发现我国家庭资产组合面临市场有限参与、投资组合两极分化、投资风险错配、投资本地偏差以及“资产荒”等问题(王治政等,2015)。为了更好地解释这些问题,大量学者开始探讨财富、收入、投资者风险偏好程度等因素对家庭资产组合选择行为的影响(徐佳和谭娅,2016;Guiso et al.,2001),同时也有学者基于家庭生命周期理论来研究资产组合选择行为。在家庭不同生命周期阶段资产组合选择行为的相关研究中,大多以投资者的年龄作为家庭生命周期的代理变量。但实际上,家庭生命周期包括单身期、新婚期、满巢期、空巢期和寡居期等阶段(Wells&Gubar,1966),选用投资者年龄作为家庭生命周期的代理变量仅能体现该投资者自身的生命周期特征,而非家庭生命周期的特征。

家庭生命周期的相关研究表明,相比其他家庭生命周期阶段,在从子女出生到子女独立即满巢期阶段,家庭的经济行为因子女出生而受到较大冲击。随着家庭子女的出生或子女数量的增加,由于家庭成员之间利他主义动机的存在,母亲可能会为了照顾子女而减少劳动供给(张川川,2011),导致家庭收入下降(段志民,2016),同时家庭消费增加,且消费结构会发生变化,家庭会为了子女的健康而更加重视生活品质,会偏好选择高质量高价格商品,同时也会为了照顾子女而减少旅游等休闲娱乐活动(李瑶,2005),家庭也会因此而积极调整资产组合选择策略。此外,由于家庭成员之间遗产性动机的存在,年长一代会将自己的一部分收入和财富留给下一代,导致家庭积累财富的动机增强,进而影响家庭资产组合选择行为。与西方国家相比,中国家庭中父母与子女的联系更加紧密,中国家庭资产组合选择行为往往会以子女未来的发展作为主要依据,因此家庭成员之间存在的利他主义动机与遗产性动机在中国尤为明显。所以本文选取家庭生命周期阶段中的满巢期阶段作为研究对象,研究城乡家庭在满巢期阶段子女数量对家庭资产组合选择行为的影响更加具有现实意义。

现有研究子女数量对家庭资产组合选择行为影响的文献,大多忽略了子女数量内生性问题(Xiao,1996;张智颖,2016)。但实际上,往往有一些不可观测因素影响子女数量与家庭资产组合选择行为,比如家族基因会同时影响家庭生育决策及资产选择决策,具有优秀基因的家庭更加具有多生育孩子的动机,而且具有优秀基因的家庭更具有获得高收入的能力,其家庭资产组合选择行为也不同。同时,子女数量与家庭资产组合选择行为可能互为因果关系,例如由于家庭配置了高收益的资产,获得了高收益,该家庭可能就有经济能力去再生育一个孩子。此时,扰动项与内生解释变量相关,使用普通的OLS回归不能克服模型存在的内生性问题。由于计划生育政策的具体实施办法在我国不同地域、不同群体中具有较大差异:与城市地区相比,农村地区的生育政策较为宽松;少数民族家庭一般允许生育两个孩子,而汉族家庭仅允许生育一个孩子。本文利用生育政策这类外生变量,并借鉴已有研究(李杨,2014;段志民,2016;刘亚飞和胡静,2016),使用民族及城乡区域作为子女数量的工具变量,以此克服模型的内生性问题。

本文研究城乡家庭满巢期阶段子女数量对家庭资产组合选择行为的影响,可以为后续学者研究带有“子女”因素的家庭资产配置最优化模型提供一定的理论与实证支撑。同时,从研究家庭人口结构变化带来的金融行为变化的角度来看,也可以为当前计划生育政策调整时期如何更好地与经济协调发展提供政策建议。

二、文献综述

目前,经济学家已经建立了诸多家庭金融理论模型来刻画家庭投资者的金融行为。国内外学者逐渐挖掘诸如家庭财富(徐佳和谭娅,2016;吴卫星和易尽然,2008)、家庭收入(张兵和吴鹏飞,2016)、投资者风险态度(汪红驹和张慧莲,2006;吴庆跃和周钦,2015)、投资者生命周期(王向楠等,2013)、投资者受教育程度(杨靖,2015)及婚姻状况(Agnew et al.,2003)等因素对家庭投资行为或资产组合选择行为的影响,但由于样本及所用方法不同,得到的结论也不尽相同。在满巢期家庭子女数量对家庭资产组合影响的相关文献中,大量文献认为,随着家庭进入满巢期阶段,家庭会产生积累资产的动机(Grinstein-Weiss et al.,2006),家庭收入和消费会发生改变(王金营等,2010),家庭在资产组合的选择上更加谨慎(Ferrara,2003),会更倾向于投资低风险且多样化的资产,来确保资产安全(Xiao,1996;Grinstein-Weiss et al.,2008),而随着家庭子女数量的增加,这些特点会更加突出(Grinstein-Weiss et al.,2008;樊纲治和王宏扬,2015)。

现有文献在识别子女数量与家庭资产组合选择行为的关系时,大多只构建简单的模型进行比较分析,未考虑子女数量内生性的问题(张智颖,2016),从而无法准确识别子女数量与家庭资产组合选择行为的因果关系。现有相关研究中使用工具变量法来解决内生性问题的有如下几篇代表性文献:段志民(2016)在研究子女数量对家庭收入的影响时,以头胎子女性别以及户口类型与头胎子女性别的交互项共同作为家庭子女数量的工具变量;李杨(2014)在研究子女数量与子女对父母的经济支持的因果关系时,以包括样本本人以及兄姐的性别构成作为工具变量解决内生性问题;张川川(2011)在研究子女数量对已婚女性劳动供给的影响时,选取头胎子女的性别作为子女数量的工具变量;刘亚飞和胡静(2016)在研究子女数量对母亲健康的影响时,通过计划生育政策中民族与城乡差异构建工具变量解决内生性问题。

纵观现有文献,目前国内外虽已有学者研究子女特征与家庭资产组合的关系,但侧重点较多集中在家庭子女性别差异方面,国内学者通常以子女性别作为切入点研究其家庭的收入与消费,与家庭资产组合相结合的研究较少,而且由于研究的方法不同,得到的结论也有差异。此外,现有文献偏好以投资者年龄作为家庭生命周期的代理变量进行研究,忽视了家庭生命周期的具体特征。考虑到家庭在进入满巢期阶段后,家庭从无子女到有子女,子女数量增加,导致家庭中父母在子女教育、婚姻及婚后面临的经济压力和责任方面面临着不同的经济压力,从而产生不同的经济行为和资产组合选择行为,所以选取家庭生命周期中的满巢期阶段作为研究对象;在研究方法上,本文借鉴已有研究构建有效的工具变量以克服模型内生性问题,以得到子女数量对家庭资产组合选择行为的净效应。

三、模型、数据与变量

(一)模型设计

由于计划生育政策的实施,我国的城市与农村家庭、少数民族与汉族家庭的子女数量会存在差异,借鉴已有研究(李杨,2014;段志民,2016;刘亚飞和胡静,2016),本文以民族、城乡区域及民族与城乡区域的交互项共同作为子女数量的工具变量以克服内生性问题。由于资产的投资回报率是影响家庭资产组合选择行为的重要因素之一,但该指标在个体层面上较难获得,所以本文把家庭资产进行分类研究。参照王广谦(2014)对家庭资产的分类方式,把家庭资产分为家庭实物资产和家庭金融资产两类,前者主要指房产,后者按照收益和风险水平分为货币类金融资产、证券类金融资产和保障类金融资产。其中,货币类金融资产主要指银行存款、银行理财产品、债券等;证券类金融资产主要包括股票和基金;保障类金融资产主要指商业保险。

1.加入工具变量的泊松回归模型

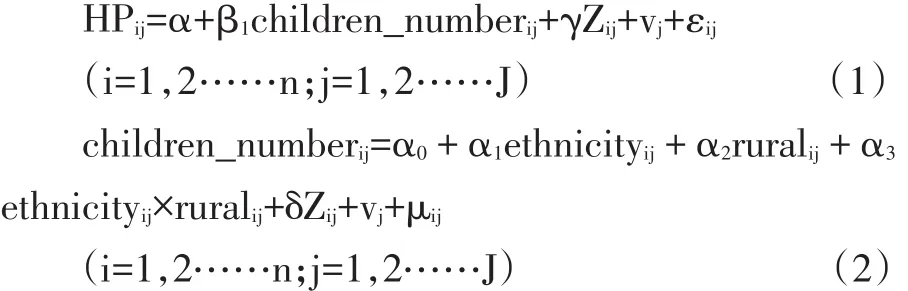

由于被解释变量是家庭实物资产即房产的套数,属于计数变量,所以本文选择运用泊松回归模型作为研究家庭实物资产参与情况的模型,并加入工具变量以克服内生性问题。模型设定如下:

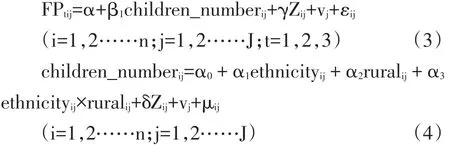

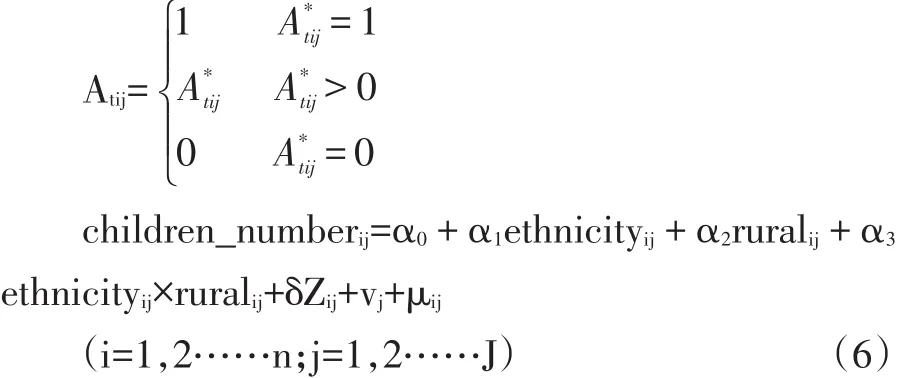

方程(2)为第一阶段回归方程,用外生的工具变量识别出内生解释变量的估计值。其中,children_numberij是地区j中家庭i的“子女数量”;ethnicityij是工具变量“民族”,汉族为0,少数民族为1;ruralij为工具变量“城乡区域”,城市为0,农村为1;ethnicityij×ruralij为工具变量“民族与城乡区域的交互项”。方程(1)为第二阶段回归方程,其中被解释变量HPij为实物资产即房产套数,children_numberij是已经识别出内生变异后的解释变量,本文中控制变量Zij包括受访者①在CHFS调查中,受访者是最了解家庭财务状况的人。的年龄、受访者年龄的平方、受访者的性别、受访者的受教育程度、受访者的婚姻状况、受访者的风险态度②受访者风险态度这一变量是根据CHFS调查问卷中“如果您有一笔资产,您愿意选择哪种投资项目?”回答获得。回答包括“不愿意承担任何风险,略低风险略低回报,平均风险平均回报,略高风险略高回报,高风险高回报”。本文定义“不愿意承担任何风险”或“略低风险略低回报”为不愿意承担风险,“平均风险平均回报”为愿意承担中等风险,“略高风险略高回报,高风险高回报”为愿意承担高风险。、母亲的生育年龄、头胎性别以及家庭收入③家庭收入与家庭资产组合可能存在互为因果的情况,为了避免内生性,本文在计算家庭收入时,去除了因投资该项资产所获得的收入,此外由于家庭收入包括生产性收入,有部分样本生产性收入为负值,导致最后计算得到的家庭收入为负,所以本文把家庭收入小于等于0的数据全部替换成5。;此外,通过加入省份虚拟变量(用vj表示)对地区固定效应加以控制;εij为模型的扰动项。

2.Probit模型

由于被解释变量家庭金融资产参与情况是[0,1]变量,所以本文选择使用Probit模型作为研究家庭金融资产参与情况的模型,并加入工具变量以克服内生性问题。模型设定如下:

方程(4)为第一阶段回归方程,变量设定同方程(2)一样。方程(3)为第二阶段回归方程,其中被解释变量FPtij分别表示为:FP1ij为地区j中家庭i是否参与货币类金融资产,FP2ij为地区j中家庭i是否参与证券类金融资产,FP3ij为地区j中家庭i是否参与保障类金融资产。关键解释变量及控制变量与方程(1)相同;εij为模型的扰动项。

3.Tobit模型

由于被解释变量是家庭资产占比,数据形式服从[0,1]的连续分布,属于受限因变量,所以本研究采用建立Tobit模型的方法来研究子女数量对家庭实物资产及金融资产的配置程度,并加入工具变量以克服内生性问题。模型设定如下:

方程(6)为第一阶段回归方程,变量设定同方程(2)相同。方程(5)为第二阶段回归方程,其中被解释变量Atij共有四个,分别为实物资产占比、货币类金融资产占比、证券类金融资产占比、保障类金融资产占比。关键解释变量及控制变量与方程(1)相同;εij为模型的扰动项。

在以上所有模型中,本文检验模型的内生性问题与工具变量的有效性,如果模型的确存在内生性问题,实证结果汇报加入工具变量后的回归结果,并检验工具变量的有效性;如果模型不存在内生性问题,则汇报不加入工具变量的回归结果。

(二)数据来源

本研究使用的数据来自西南财经大学中国家庭金融调查与研究中心组织管理的2013年“中国家庭金融调查”(CHFS)项目数据,受访样本为28143个家庭和97916个人①由于2011年与2013年的调查样本量差距较大,所以本文只选用样本量更大的2013年数据。。本文将研究对象设定为存在子女且子女年龄在0~18岁处于满巢期的城乡家庭,剔除关键变量缺失及异常值的样本,共得到7467个有效样本。

(三)变量定义与描述性统计

表1汇报了相关变量的定义和描述性统计结果。从家庭子女构成来看,在全样本家庭中,家庭子女数量平均为1.354个,其中,城市家庭平均有1.241个子女,农村家庭平均有1.557个子女②城市家庭中有1个小孩的家庭为4214户,占比79.4%;有2个及以上小孩的家庭为1092户,占比20.6%。农村家庭中有1个小孩的家庭为1186户,占比54.9%;有2个及以上小孩的家庭为975户,占比45.1%。。从家庭资产参与情况来看,家庭平均拥有0.904套房屋,有67.7%的家庭选择参与货币类金融资产,10.7%的家庭选择参与证券类金融资产,14.7%的家庭选择参与保障类金融资产,城市家庭的资产参与情况与农村家庭相比有显著差异。从家庭资产配置情况来看,在全样本中家庭配置实物资产比例为69.8%,配置货币类金融资产的比例为26.1%,配置证券类金融资产的比例为2.2%,配置保障类金融资产的比例为1.9%;城市家庭在货币类和证券类金融资产上的配置比例显著高于农村家庭。

四、模型估计结果及分析

(一)城乡家庭子女数量对家庭实物资产选择行为的影响

表1 变量选择及定义

表2 城乡家庭子女数量对家庭实物资产参与及配置情况的影响

如表2所示,城乡家庭子女数量对家庭实物资产,即房产的参与及配置情况均有显著的正向影响,说明在其他变量一定时,随着家庭子女数量增加,家庭更偏好持有实物资产且在实物资产中愿配置更大比例的家庭经济资源,这一结果在城市和农村样本中具有一致的趋势。在我国,房价长期居高不下,在居民看来投资房产是一项稳赚不赔的投资,并且我国长期以来存在持有房产以保障自身生活稳定的文化背景,因此持有房产、追求多套房产常常成为家庭奋斗的目标。随着家庭子女数量的增加,家庭养育子女的经济和精神压力也随之上升,出于家庭成员之间存在的利他主义动机,母亲通常会为了养育子女而减少劳动供给,家庭收入可能下降,但家庭消费支出却日益升高,在这种情况下,为了保证家庭资产的安全同时也为了子女未来的经济保障,家庭往往会选择一些收益不低且风险不高的资产进行持有,例如房产类实物资产。此外,由于家庭成员之间遗产性动机的存在,家庭子女数量的增加会使得家庭积累财富的动机增强,家庭也会偏好持有具有较高升值空间的房产。相对于城市家庭,农村家庭子女数量对家庭实物资产的参与及配置情况的影响更大,这是因为相比城市,农村自建房的成本更低,农村家庭的婚姻观更为现实,农村父母为了使子女在婚姻市场更具有竞争力会持有更多的房产①需要说明的是,我国农村宅基地不允许交易,本文研究侧重于家庭资产的存量(例如农户自建或扩建住房)而非流量。。由表2可知,模型(1)和(2)以民族、城乡区域、民族及城乡区域的交互项共同作为子女数量的工具变量,并通过了弱工具变量检验及过度识别检验;模型(3)和(4)内生性检验显示无显著内生性问题,因此汇报不加入工具变量的回归结果;模型(5)和(6)以民族作为子女数量的工具变量,通过了弱工具变量检验。

(二)城乡家庭子女数量对家庭金融资产组合选择行为的影响

如表3所示,城乡家庭子女数量对家庭货币类金融资产、证券类金融资产及保障类金融资产的参与及配置情况具有显著的负向影响,这一结果在城市和农村样本中也基本具有一致的趋势。这说明在其他变量一定时,随着家庭子女数量增加,家庭参与货币类金融资产、证券类金融资产及保障类金融资产的概率会减少,且配置货币类金融资产、证券类金融资产及保障类金融资产的比例会降低。这是因为首先随着家庭中子女数量的增加,家庭养育子女的经济压力也随之上升,由于家庭成员之间利他主义动机的存在,母亲会为了养育子女而减少劳动供给,家庭收入下降,同时家庭消费支出增加,此时家庭的预算约束收紧,家庭决策者往往会减少持有货币类金融资产等低收益的资产,并且随着家庭消费的增加,家庭更偏好持有现金用于基本消费,必然也会减少持有像银行存款及银行理财产品这类货币类金融资产。其次,由于家庭预算约束的收紧,家庭会更加谨慎的去选择资产,减少证券类金融资产等高风险资产的持有。再次,对于本文所指的商业保险保障类金融资产,由于我国全覆盖的城乡医疗保险和养老保险已对城乡居民家庭面临的主要风险起到“保基本”的作用,因此在家庭预算约束收紧的情况下,家庭参与和配置商业保险这类保障类金融资产的概率会下降。结合表2的回归结果,由于家庭成员之间遗产性动机的存在,家庭积累财富的动机增强,家庭会偏好持有具有较高升值空间的房产,从而导致家庭减少对货币类金融资产、证券类金融资产及保障类金融资产的持有。相对于城市家庭,农村家庭子女数量对家庭货币类金融资产及证券类金融资产的选择影响更大,这是因为相比城市,农村家庭更偏好选择持有房产,从而会减少更多货币类金融资产及证券类金融资产的持有,而且相比城市,农村家庭更不了解证券类金融资产,所以当存在预算约束时,会减少更多的证券类金融资产。

由表3可知,在研究货币类金融资产参与及配置情况时,模型(1)以民族、城乡区域、民族及城乡区域的交互项共同作为子女数量的工具变量,并通过了弱工具变量检验及过度识别检验。模型(2)以民族、城乡区域共同作为子女数量的工具变量,并通过了弱工具变量检验及过度识别检验。模型(3)和(4)内生性检验显示无显著内生性问题,因此汇报不加入工具变量的回归结果。模型(5)和(6)以民族作为子女数量的工具变量,通过了弱工具变量检验。在研究证券类金融资产参与及配置情况时,模型(7)~(12)内生性检验显示无显著内生性问题,因此汇报不加入工具变量的回归结果。在研究保障类金融资产参与及配置情况时,模型(13)和(14)以民族、城乡区域、民族及城乡区域的交互项共同作为子女数量的工具变量,并通过了弱工具变量检验及过度识别检验。模型(15)、(16)、(18)内生性检验显示无显著内生性问题,因此汇报不加入工具变量的回归结果。模型(17)以民族作为子女数量的工具变量,通过了弱工具变量检验。

五、结论与启示

本文利用CHFS2013年调查数据,采用加入工具变量的泊松回归、Probit模型和Tobit模型实证分析城乡家庭子女数量对家庭资产组合选择行为的影响,研究结果表明,在满巢期家庭中,出于家庭成员之间的利他主义动机和遗产性动机,家庭会调整其持有的资产组合来调节因子女数量变化所带来的父母养育子女的经济压力。具体来说,由于家庭成员之间存在利他主义的动机,在家庭进入满巢期阶段后,母亲为了养育子女减少劳动供给,家庭收入下降,但家庭消费却在增加。在这种情况下,为了保证家庭资产的安全,同时也为了子女未来的经济保障,家庭会选择持有具有较高升值空间的房产类实物资产。同时,家庭成员之间遗产性动机的存在使家庭更具积累财富的动机,导致家庭会增加对实物资产的持有,减少金融资产的持有,这种现象在农村地区更为明显。

表3 城乡家庭子女数量对家庭金融资产参与及配置的影响

研究满巢期城乡家庭子女数量对家庭资产组合选择行为的影响,有助于更好地全面认识和理解家庭的资产投资决策行为,也可以为当前计划生育政策调整时期如何更好地使其与经济协调发展提供一些理论和实证支撑。当前正值全面放开二胎时期,伴随着国家人口政策变化,在家庭微观层面上,子女数量增加会促进家庭对房产的需求,家庭面临的风险和养育子女的经济压力也在增加,政府一方面应更加关注全面放开二胎时期房地产市场的供需问题,另一方面,如何提高家庭成员金融知识水平,进行多样化投资以降低家庭人口构成变化带来的经济风险,是当前应关注的一个重要问题;在国家宏观层面上,由于人口政策变化导致的人口数量增加和人口结构变化,人口对住房、教育、医疗等配套设施和公共服务的需求发生变化,经济发展如何适应人口数量和结构的变化,也是政府应关注的重要问题。

[参考文献]

[1]段志民.子女数量对家庭收入的影响[J].统计研究,2016,33(10):83~92.

[2]樊纲治,王宏扬.家庭人口结构与家庭商业人身保险需求——基于中国家庭金融调查(CHFS)数据的实证研究[J].金融研究,2015,(7):170~189.

[3]李瑶.中国城镇居民家庭生命周期阶段及其特征研究[D].武汉理工大学,2005.

[4]李杨.多子多福?子女数量、长幼与性别对反哺的影响[D].厦门大学,2014.

[5]刘亚飞,胡静.多子一定多福吗:子女数量与母亲健康[J].南方人口,2016,31(6):69~78.

[6]王治政,王跃,贾子超.基于金融决策框架的家庭资产配置理论研究进展及关键问题[J].管理世界,2015,(6):170~171.

[7]王向楠,孙祁祥,王晓全.中国家庭寿险资产和其他资产选择研究——基于生命周期风险和资产同时配置[J].当代经济科学,2013,35(3):1~10.

[8]王金营,王春蕊,门垚.农村家庭生育行为经济效益的实证研究——兼论差别性生育政策的适用性[J].河北大学学报(哲学社会科学版),2010,35(4):42~51.

[9]王广谦.中国经济增长新阶段与金融发展[M].中国发展出版社,2004.

[10]吴卫星,易尽然.中国居民家庭投资结构:基于生命周期、财富和住房的实证分析[C].中国金融学年会,2008(S1):72~82.

[11]吴庆跃,周钦.医疗保险、风险偏好与家庭风险金融资产投资[J].投资研究,2015,(5):18~32.

[12]徐佳,谭娅.中国家庭金融资产配置及动态调整[J].金融研究,2016,(12):95~110.

[13]杨靖.中国城市居民家庭资产配置研究[D].陕西科技大学,2015.

[14]张智颖.城市家庭抚养子女数量与家庭金融资产配置行为的实证研究[D].湘潭大学,2016.

[15]张兵,吴鹏飞.收入不确定性对家庭金融资产选择的影响——基于CHFS数据的经验分析[J].金融与经济,2016,(5):28~33.

[16]Agnew J,Balduzzi P,Sundén A.Portfolio Choice andTrading in aLarge401(k)Plan[J].American Economic Review,2003,93(1):193~215.

[17]Ferrara E L.Kin Groups and Reciprocity:A Model of Credit Transactions in Ghana[J].American Economic Review,2003,93(5):1730~1751.

[18]Guiso L,Haliassos M,Jappelli T.Household portfolios[J].Quantitative Economics,2001,3(4):595~599.

[19]Grinstein-Weiss M,Wagner K,Ssewamala F M.Saving and asset accumulation among low-income families with children in IDAs[J].Children&Youth Services Review,2006,28(2):193~211.

[20]Grinstein-Weiss M,Yeo Y H et al..Asset holding and net worth among households with children:Differences by household type[J].Children&Youth Services Review,2008,30(1):62~78.

[21]Wells W D,Gubar G.Life Cycle Concept in Marketing Research[J].Journal of Marketing Research,1966,3(4):355~363.

猜你喜欢

科学导报·学术(2019年51期)2019-09-10

小学生学习指导(低年级)(2019年3期)2019-04-22

初中生世界·七年级(2017年2期)2017-01-20

合作经济与科技(2017年2期)2017-01-03

财经科学(2016年10期)2016-12-19

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

小猕猴智力画刊(2016年6期)2016-05-14

财经问题研究(2015年8期)2016-01-06

中国经贸(2009年14期)2009-09-21