收入结构、金融资产选择与投资组合有效性

——基于中国家庭追踪调查数据的实证检验

2018-04-02 03:43李超伟万佳乐秦海林

金融与经济 2018年3期

■李超伟,万佳乐,秦海林

一、引言

收入与资产配置之间具有紧密联系。家庭纯收入的增加,会导致居民参与金融市场的概率增加(李涛和郭杰,2009)。收入增长不仅提高了股票市场的参与概率,还会对基金、外汇、期货以及各类经营投资活动等产生影响(马莉莉和李泉,2011)。家庭收入影响居民风险偏好,进而影响家庭消费需求与金融资产配置,可以使居民拥有多元化的投资方式以及金融投资工具,进一步优化金融资产结构和提高收入水平,并最终使不同收入水平的家庭存在投资倾向异质性、风险偏好异质性和资产配置异质性等。从研究成果中我们发现,很多学者从不同的侧面研究了收入水平与资产配置影响关系,并且大致可以分为两个方面。具体如下:

居民家庭收入水平对金融资产配置具有重要影响。造成家庭资产配置差异的部分原因是居民收入差距的扩大,居民的收益性偏好选择使得居民的资产配置逐步多元化,证券资产等风险资产的比重逐步上升(吴卫星等,2015);劳动收入对于股票、债券以及现金配置有重要影响(Munk&Sorensen,2010),收入的降低会影响金融资产结构,导致现金和存款的比重增加(李建军和田光宁,2001)。

现实中家庭收入经常受到经济形势和金融政策的影响,这使得家庭收入面临着各种风险,因此很多学者藉此研究劳动收入风险与资产配置的影响关系。劳动收入风险的上升会迫使家庭降低风险资产的配置比重,使风险敞口降低(Angerer&Lam,2009);收入风险的提升会使家庭储蓄增加,使风险资产的配置比例降低,预防性动机增强(Cocco et al.,2005);收入的不确定性使得人们更加偏好于流动性高的金融资产,且持有结构比较单一(Cusio et al.,1996)。

综上所述,学者已经从不同角度对收入与家庭资产配置的影响关系做了理论分析与实证研究,但是一方面,他们仅仅从收入的水平差异进行分析,对于收入结构是否对家庭资产配置具有影响却没有给出细致周全的回答。不难预期,不同家庭的收入结构是各不相同的,其金融资产配置结构自然也是不同的。也就是说,即使两个家庭的收入水平大致相同,如果一个家庭以工资性收入为主,另外一个以财产性收入与经营性收入为主,由于后者的风险偏好可能更强,配置风险性金融资产的比重也较高,那么家庭资产类型中的金融资产配置的结果自然会大相径庭。另一方面,家庭本身具有其异质性,相比较家庭配置了哪些金融资产,个体更为关注的是家庭投资中个体所承担的风险是否获得了对应的超额回报,因此研究家庭资产配置的有效性显然尤为重要,那么收入结构与资产配置的有效性就更应该予以重视。虽然吴卫星等(2015)等学者对投资组合有效性进行了相关研究,但是由于家庭收入结构与投资组合之间的机制关系比较复杂,加之家庭的效用函数难以估计,所以评价家庭投资组合的有效性在实践中依然面临一定的困难,这也很大程度上导致收入结构与家庭投资组合有效性的论文至今无缘得见。针对以上几个尚未解决的问题,本文首先使用CFPS(2014)微观数据研究家庭收入结构对金融资产选择的影响机制。其次,针对家庭投资组合有效性这一难题,利用家庭持有各类资产的权重以及资产在问卷期的市场表现,得到每一户家庭的夏普比率,从而实现了对家庭投资组合有效性的刻画。

二、数据说明及变量选取

(一)数据来源

本文所使用的数据是由北京大学中国社会科学调查中心(ISSS)实施的中国家庭追踪调查数据(CFPS),采用三阶段不等概率的整群抽样方式进行设计,是一项综合性的跟踪调查项目,该调查分为个体、家庭、社区三块,覆盖25个省(市、区)。本文使用的是最新一期的2014年调查数据,其数据包括家庭成员关系库、家庭经济库、成人库、少儿库和村居库五个数据库。另外,在计算夏普率的过程中使用到的数据均来自于东方财富。

(二)核心解释变量

收入结构可以分为四种:工资性收入、经营性收入、转移性收入及财产性收入。根据CFPS(2014)调查问卷的设计内容,我们给出四种收入的相关定义及范围。其中,工资性收入是指过去12个月,您家所有领工资的成员的税后工资收入(含工资、奖金、补贴和实物福利等)的总金额;转移性收入主要是指过去12个月,包括现金及实物折算,您家收到的所有政府补助加起来总金额;经营性收入是指扣除成本,过去12个月您家所有的个体经营或私营企业税后净利润;财产性收入是指过去12个月您家拥有的(如银行存款、有价证券)和不动产(如房屋、车辆和收藏品等)所获得的收入,包括所获得的利息收入、房租收入、红利以及资本增值等收益的总和;家庭收入结构是指各类收入在家庭总收入的比重。

原因在于:工资性收入在短期内稳定的,可以认为是持久性收入的一部分,因此对于家庭资产配置可能只在资金总量上发挥作用。转移性收入主要为了满足居民生活保障需求,因此其资金量往往规模较小。家庭的经营性收入和财产性收入具有一定的不确定性,两种收入容易受到经营风险与市场风险影响。并且在家庭金融资产配置中具有乘数效应(张秋惠和刘金星,2010),因此使用绝对数值一是很难观察出两种收入在家庭总收入的动态变化过程,二是会降低经营性收入在资产配置的乘数效应的发挥。其次,从计量角度上看,使用绝对数值在一定程度上增加了模型偏误的可能性,而使用比例数据一方面避免了对指标的对数化处理,另一方面还会降低模型的偏误问题(李涛和陈斌开,2014)。

在实证分析中工资性收入比重、经营性收入比重、转移性收入比重及财产性收入比重,分别用R_w、R_o、R_s、R_p表示。

在CFPS数据中,家庭是否持有金融资产的数据类型为二值变量,即0表示没有持有该项资产,1代表持有该项资产,因此在对收入结构与具体金融资产选择的关系进行计量分析时,我们使用二值变量数据。本文选择家庭最常见的股票、基金以及国债三种作为研究对象。

(三)控制变量

本文选取的控制变量主要有:性别、健康状况、年龄、教育水平、金融市场参与及是否拥有房产。不同的性别往往风险偏好不同,所以本文把性别作为控制变量之一。其中使用0与1分别表示女性和男性,用gen表示;CFPS问卷把健康状况分为七个等级,分别使用1-7表示,数值越大代表其健康状况越好,使用healthy表示;通常来说,户主越年轻,越愿意冒险,从而导致风险资产配置比重上升(刘晓霞,2016),我们使用age表示年龄;本文的数据把受教育程度分为:文盲/半文盲、小学、初中、高中、大专、大学本科、硕士、博士,依次赋值1-8,用edu表示;金融市场的参与会使家庭参与风险资产投资的概率增加(陈永伟等,2015),其为二值变量,0表示没有参与金融市场,1则表示参与了金融市场,用market表示;房产具有“财富效应”以及“风险效应”。财富效应认为,一方面,住房作为家庭的重要资产,它可以增加风险资产的持有,而另一方面,在信用体系比较完善的国家以及较发达的资本市场中,房产可以作为不动产进行抵押,可以增加风险资产的投资比重。“风险效应”认为住房会导致家庭的流动性约束增强,从而使家庭可以配置金融资产的资金减少。但是,不论是“财富效应”还是“风险效应”都肯定了一点,即是否拥有房产会对居民的资产持有类型产生重要作用,因此我们加入是否拥有房产这一变量(Cardak&Wilkins,2009),该变量是二值变量,1表示有房产,0表示无房产,用house表示。

(四)投资组合有效性的测度

在对家庭资产投资组合有效性度量上,我们参考吴卫星等(2015)的处理方法,使用投资学中的夏普率(Sharpe Ratio)来描述家庭资产配置中投资组合的有效性。

其中,E(Rp)、Rf与σp分别为期望收益、无风险收益率与投资组合的标准差,本文选择一年期国债收益率作为无风险收益率。

夏普率不仅在基金中作为业绩的参考指标,而且在家庭金融的研究中也得到了广泛使用。如Pelizzon&Weber(2009)就曾使用夏普率来构建平方统计量,分析了意大利家庭投资组合的有效性。我们选择家庭资产配置中最常见的股票、基金和国债三种作为研究对象,但是要获得夏普比率,还需要计算三种资产的收益率,而在问卷中,我们只知道家庭持有了某种大类资产或某种资产的金额,无法获得每个家庭持有的具体资产。比如,某户家庭持有股票,但是在2014年CFPS数据并没有给出家庭持有市场中的哪一只或哪几只股票,因而也就无法获得其具体的收益率。参考Grinblatt et al.(2011)的处理方法,利用具体金融资产的指数构建投资组合有效前沿。对于股票,使用A股中的上证指数和深证指数月收益按成交额加权的收益率作为其替代收益率;对于基金,使用上证基金与深证基金的月度收益,并按照成交额加权计算的月收益作为其替代收益率;对于国债,使用上证国债指数的月度收益按成交额加权的收益率作为其替代收益率。这样就可以获得三类资产的超额收益率与波动率的时间序列,然后得到每个家庭的夏普率,即每个家庭资产配置中投资组合的有效性。

三、计量模型与实证检验

(一)模型说明

为了更好研究收入结构与金融资产配置之间的关系,本文将计量分析分解为两个阶段:第一阶段为家庭是否持有股票、基金、国债等金融资产,第二阶段是在第一阶段的基础上分析家庭进行金融资产配置时的投资组合有效性状况。倘若家庭没有金融资产选择,那么研究家庭金融投资是否获得超额的市场回报也就没有实际意义。针对第一阶段我们选用probit模型,针对第二阶段投资组合有效性则使用受限数据Tobit模型。

股票、基金与国债是二值变量,所以我们使用二元选择probit模型。基本方程设定为:

其中,μi~N(0,σ2),α1、α2、α3、α4、βi为待估计参数;Xi为性别、教育水平等控制变量,μi表示随机误差项,下同。

Tobit基本模型建立如下:

其中,Yi表示家庭投资组合有效性大于零的数值。

(二)内生性问题与工具变量选择

收入结构与金融资产选择之间可能存在内生性问题的困扰,主要包括双向因果关系和遗漏变量问题。

首先,收入结构与金融资产选择之间不仅存在理论上的双向因果关系,而且在目前学者的实证分析中也已经得到验证,如居民进行金融资产配置可以降低城乡居民之间的收入差距(王书华和杨有振,2015),劳动收入与劳动收入风险均对家庭风险资产配置具有显著影响(宋炜和蔡明超,2016)。因此,收入结构与家庭金融资产选择之间存在着显著的互为因果关系。

其次,在分析收入结构与家庭金融资产选择之间的影响关系时,可能存在遗漏变量问题,这也会增加内生性问题发生的可能性。因为CFPS(2014)的数据是调查数据,很可能个体在进行回答收入之类的敏感问题时比较谨慎,出于保护个人隐私的角度,未必真实填写自己的收入数据,导致估计结果存在偏误。另外,影响居民家庭金融资产配置的因素十分广泛,其中甚至包括很多隐性的控制变量因素,如性格因素等。在进行资产配置时,往往性格激进的投资者更乐于参与风险高的金融产品,而性格温和的投资者,则往往投资风格比较稳健。这类因素往往难以度量,但却会显著影响家庭资产选择,这也会增加模型的偏误与内生性问题。

综上可知,收入结构与金融资产选择之间可能存在内生性问题,为了克服模型的内生性问题以及引起的模型偏误问题,本文使用工具变量法进行内生性检验,选取的工具变量为房租收入。这是因为房租收入满足工具变量的两个基本特征:相关性与外生性。房租收入是财产性收入的重要组成部分,房租收入的变化会影响收入各个成分的构成比重,从而在一定程度上改变家庭的收入结构,所以满足其相关性。其次,房租收入与家庭金融资产选择之间不具备必然联系。影响房租收入的核心因素主要为:区位、所属地经济发展水平、租房的供给与需求等,与家庭金融资产选择之间风马牛不相及,因而具备外生性。针对工具变量的选取是否合理,将在实证部分给出具体的分析。

(三)收入结构与金融资产选择

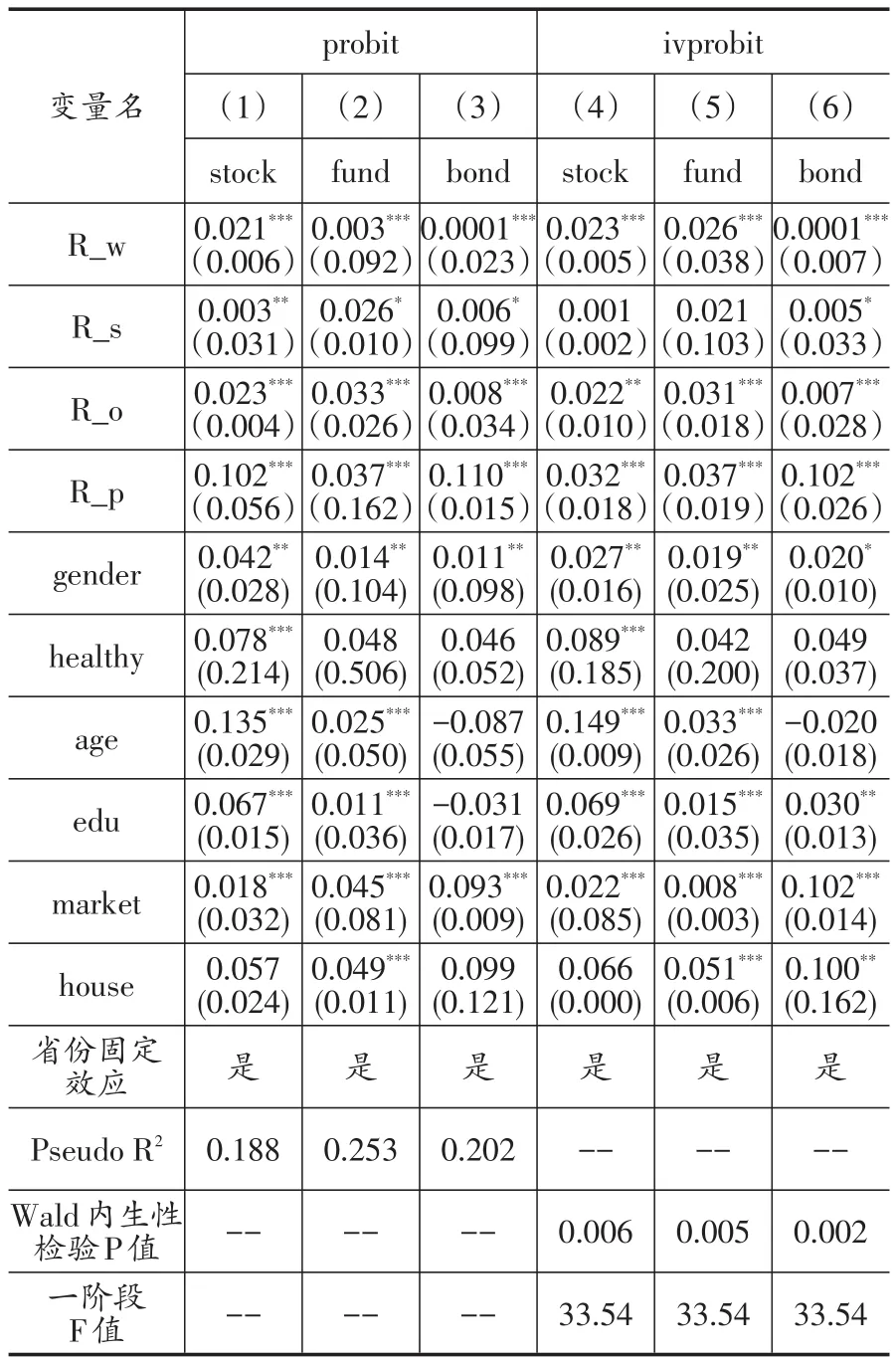

表1中(1)至(3)为加入控制变量的模型估计结果,(4)至(6)是使用工具变量得到的估计结果。可以看到,检验结果的一阶段F值为33.54,大于Stock&Yogo(2001)给出的16.38的临界值,因而不存在弱工具变量问题,说明我们选择的工具变量是合适的。通过Wald内生性检验P值发现均小于10%,说明(1)至(3)存在内生问题,而工具变量法克服了原模型的内生性问题,从而得到(4)至(6)的检验结果。

从表1中可以看到工资性收入比重对于股票、国债和基金均在1%显著水平上具有正向影响,这说明家庭的工资性收入在家庭收入的占比越高,参与金融市场的概率就会增加,具体金融资产配置的可能性就越高,其投资组合多元化就越高。从边际效应的回归结果上看,工资性收入比重每增加1单位,家庭配置股票、基金与国债配置的概率分别增加0.005单位、0.038单位、0.007单位。其背后的经济逻辑是,作为一种稳定的收入来源,工资性收入比重高的家庭通常具有较强的风险抵御能力,基本生活保障高枕无忧,有一定的经济实力去追逐投资的风险收益,从而使家庭配置金融资产的可能性上升。与此同时,工资性收入比重增加会减少家庭收入的不确定性,降低流动性约束和家庭的预防性储蓄动机,从而在无形中提升了家庭的边际消费倾向,更多的配置风险性金融资产,而其投资的产品结构也更加的多元化。因此,工资性收入对股票、基金与国债三类资产均在1%水平上具有统计显著性,也就不足为奇了。

可以看到,在(1)至(3)的回归结果中,转移性收入对于股票、基金与国债的显著性分别为5%、10%、10%,而在考虑模型内生性问题之后,转移性收入比重的上升没有显著增加股票和基金这类风险金融资产的配置概率,仅对国债持有在10%水平上具有正向显著关系,其边际效应为0.033,这说明内生性问题使得转移性收入对于股票和基金的显著性被高估。同时,我们认为其主要原因在于,转移性收入主要是来源于退休金、赔偿金等,在本质上具有社会福利、社会保障的特征,其资金的属性不具备较高的风险偏好特质。家庭的转移性收入比重越高,往往说明家庭收入单一且收入总体水平不高,因此其风险承受能力也就越低,所以在资产配置过程中很难表现出对风险资产的青睐,因此回归结果就没有出现统计上的显著特征。但是由于国债可以作为一项无风险资产,所以其转移性收入对国债在10%水平上具有显著的促进作用。

通过经营性资产对股票、基金与国债的回归结果中可以看到,没有考虑模型内生性的估计结果的显著性被高估,考虑到内生性问题后,其显著性变为5%,其回归系数为正,这说明经营性收入占比越高的家庭其持有股票、基金与国债的概率会增加。从边际效应来看,经营性收入比重每增加1单位,股票、基金与国债分别增加0.010单位、0.018单位、0.028单位。同理可知,财产性收入的比重越高,家庭配置三种金融资产的概率会显著的增强,边际效应分别为0.018、0.019、0.026。财产性收入占比的实证研究充分表现出三类金融资产配置都表现出很强的配置倾向,但是我们通过对比发现除了转移性收入的资金特征比较特殊外,其余三类收入从三种金融资产的显著性影响关系上看,经营性收入的影响最低。这可能是因为经营性收入占比高的家庭往往具有更好的资产管理能力与风险规避需求,反而有时候更偏向于稳健的基金与国债投资,往往更加注重的是资产配置的多元化,而不是单一集中于某一风险性金融资产上面,因而表现出其显著水平的差异性。

表1 收入结构与金融资产选择

从控制变量上来看:男性的风险偏好更高,更偏向于风险性金融资产;健康状况在1%水平上对股票具有显著性影响,投资者的健康状况越高,其风险偏好就越强;年龄对于三种金融资产具有重要影响,主要体现在对于股票与基金这类风险性资产上面,对于国债则没有统计上的显著性;教育水平越高,越有利于人力资本在资产配置中发挥效应,因而对三种金融资产配置的概率就会显著增加;金融市场参与程度越高,其家庭参与三种金融资产配置的概率越高,金融市场参与度每提升1单位,股票、基金与国债三类资产分别提升0.085单位、0.003单位、0.014单位;家庭有无房产对基金与国债具有“财富效应”。

(四)收入结构与投资组合有效性

表2中(1)为没有加入控制变量的计量模型,(2)为逐步添加控制变量得到的回归结果,(3)为使用工具变量法得到的回归结果。可以看到(1)与(2)回归结果的正负性以及显著性没有发生变化,说明初始计量模型回归结果是可靠的。通过内生性检验结果发现,一阶段F值为60.97,大于其临界值16.38,说明不存在其弱工具变量问题,并且均在1%显著水平上通过了内生性检验。通过下表的(2)与(3)对比可知,由于内生性问题的存在导致经营性收入考虑到内生性后与投资组合有效性的显著性水平由5%变为10%。

表2可以看到工资性收入比值在1%显著水平上对夏普比率具有正向显著作用,这说明家庭的工资收入比重越高,其投资组合的有效性就会增加,也就是说工资收入不但会影响家庭金融资产选择,并且还会显著正向影响家庭在投资过程中是否获得了超额回报。其背后的经济逻辑是:工资性收入在家庭收入占比越高,不仅意味着该家庭的收入稳定性较强,还意味着它们拥有更好的知识水平、金融素养、信息处理能力、资产管理能力甚至较强的投资禀赋。在资产配置中会实施更加积极的资产管理策略,从而可以构造更好的投资组合,因此,他们不仅会更多的参与金融市场,而且在金融资产选择过程中的投资组合管理水平也更高,可依靠重复交易、市场交易优势和组合投资来实现高额期望收益,这在无形中增强了它们获得超额回报的能力。

不同的是,转移性收入的占比对家庭投资组合有效性没有统计意义上的显著性。我们认为比较符合我们的直观感知,转移性收入额度有限,大多为生活保障性收入,一个家庭中若转移性收入的比重较高,则说明家庭收入状况并不富裕。并且作为转移性收入的重要组成部分是退休金,加之金融市场的价格波动风险较大,以转移性收入为主的家庭其参与资本市场的积极性往往较低,所以也就很难在市场中获得超额回报。经营性收入占比在10%水平上具有显著正向关系,说明家庭经营性收入比重的增加可以正向促进投资组合有效性。财产性收入比与投资组合有效性在1%水平上具有正向显著关系,说明财产性收入在家庭中的比重越高,其投资组合的有效性就越高,家庭参与金融市场获得超额回报的也就越高。

表2 收入结构与投资组合有效性

从控制变量上看:性别、年龄、教育水平与金融市场参与可以显著提升投资组合的有效性,而健康水平与有无房产两个变量对投资组合有效性没有统计上的显著性。其中教育水平与金融市场参与均对家庭的投资组合有效性在1%水平上具有显著正向影响,这说明受教育的人力资本效应可以提升家庭的投资组合有效性,促使家庭在金融资产选择中获得单位风险的超额回报。金融市场参与则可以提升家庭的投资经验,从而正向促进家庭投资组合有效性。

(五)稳健性检验

在实证分析的过程中我们使用工具变量进行了内生性检验,其模型结果并未发生重大的变化,这表明模型是稳健的。遗憾的是,我们尚未从模型的设定形式进行稳健性检验,所以这里我们通过改变模型的设定形式,检验其稳健性。针对实证检验中的probit模型,我们在稳健性检验中将其变化为logit模型,对于投资组合有效性我们使用罗宾逊差分估计量进行半参数回归,通过对比核心解释变量回归结果的显著性以及系数的正负性,发现没有出现实质性的改变,表明本文得到的模型结果具备稳健性①由于文章篇幅受限,稳定性检验的具体数据结果没有给出,留存备索。。

四、结论与建议

本文不仅研究了收入结构差异对于家庭金融资产选择的影响关系,而且使用夏普比率研究了收入结构与投资组合有效性之间复杂的计量关系,弥补了目前学者只研究收入水平对于资产配置影响关系的不足。我们通过计量分析及内生性检验分析,发现收入结构对于家庭金融资产选择具有显著的正向作用,但是这种作用对于不同的收入类型而言存在显著水平的差异,其中转移性支出的显著性最低,其对于股票和基金则没有统计上的显著性;工资性收入和财产性收入的比重越高,家庭的金融市场参与概率也就越高;经营性收入比重高的家庭更加注重组合投资,具有更强的资产管理能力。在投资组合有效性方面,转移性收入没有统计上的显著性,工资性收入和财产性收入在1%显著性水平具有正向作用,也就是说两种收入在总收入中比值越高,其投资组合有效性也就越高。而经营性收入虽然可以正向促进家庭资产配置的投资组合有效性,但是其显著性水平较低。

通过实证分析我们发现,若要提升家庭的金融市场参与概率应该从以下几个方面入手:对于家庭而言,应该适度的利用家庭收入来参与金融市场,提高金融福祉,提高资本回报,增加投资的消费效用;对于金融机构而言,则应该拓宽金融产品,使金融产品更加多元化、多样化,以适用于不同的收入结构的群体;对于政府而言,随着中国经济的不断发展,不仅仅要提高收入水平,更要提高收入的结构,尤其是财产性收入在家庭收入中的比重,通过收入结构的优化,充分发挥财产性收入的财富效应,提高家庭参与金融资产配置的可能性。另外,政府应该为居民创建一个良好公平交易机制和价格形成机制,保护合法的财产性收入,要逐步完善资本市场的各种基本要素,使所有者能够分享长期的收益回报。

同时我们也应该注意的是,在家庭收入水平随着上升的过程中,家庭收入结构在不断优化,这会导致家庭的风险偏好增加,投资者参与金融市场的可能性提高,其投资者过度自信也难免发生。在风云变化的金融市场,投资者往往路径依赖甚至难免自负,那么在突如其来的投资风险中往往会损失惨重。这提醒我们,在提升收入和优化家庭收入结构的过程中,家庭及个人应该注重金融知识的学习,提升金融素养水平。对于政府而言,应该更多的普及金融政策与金融教育,充分发挥金融知识的正外部性,引导更多的家庭理性的参与金融市场,提高金融福祉与消费效用。

总而言之,收入结构对于家庭资产配置以及投资组合的有效性是毋庸置疑的,家庭、金融机构与政府三者应该同时发力,优化家庭收入结构,引导家庭合理的参与金融市场参与,助推财产性收入等收入在家庭金融资产选择中发挥更大的作用,不断地提高家庭的投资回报与福利水平。

[参考文献]

[1]李涛,陈斌开.家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验数据[J].经济研究,2014,(3):62~75.

[2]李涛,郭杰.风险态度与股票投资[J].经济研究,2009,(2):56~67.

[3]刘晓霞.投资理财行为与风险偏好的调查研究[J].财务与金融,2016,(2):36~51.

[4]马莉莉,李泉.中国投资者的风险偏好[J].统计研究,2011,(8):63~72.

[5]宋炜,蔡明超.劳动收入与中国城镇家庭风险资产配置研究[J].西北人口,2016,37(3):26~31.

[6]王书华,杨有振.城乡居民家庭金融资产配置与收入差距的动态影响机制——基于状态空间系统的估计[J].上海财经大学学报,2015,17(2):20~30.

[7]吴卫星,丘艳春,张琳琬.中国居民家庭投资组合有效性:基于夏普率的研究[J].世界经济,2015(1):154~172.

[8]张秋惠,刘金星.中国农村居民收入结构对其消费支出行为的影响——基于1997~2007的面板数据分析[J].中国农村经济,2010,(4):48~54.

[9]Angerer X,Lam P S.Income risk and portfolio choice:an empirical study[J].Journal of Finance,2009,64(2):1037~1055.

[10]Cardak B A,Wilkins R.The determinants of household risky asset holdings:Australian evidence on background risk and other factors[J].Journal of Banking&Finance,2009,33(5):850~860.

[11]Cocco J F,Gomes F J,Meanhout P J.Consumption and porfolio choice over the life cycle[J].Review of Financial Studies,2005,118(2):491~533.

[12]Cusio L,Jappell T,Terlizzese D.Income risk,borrowing constraints,and portfolio choice[J].American Economic Review,1996,86(1):158~172.

[13]Grinblatt M,Keloharju M.,Linnainmaa J.IQ and stock market participation[J].Journal of Finance,2011,66(6):2121~2164.

[14]Stock J H,Yogo M.Testing for Weak Instruments in Linear Regression[R].Nber Technical Working Papers,August 2001.

[15]Munk C,Sorensen C.Dynamic asset allocation with stochastic income and interest rates[J].Journal of Financial Economics,2010,96(3):433~462.

[16]Pelizzon L,Weber G.Efficient portfolios when housing needs change over the life cycle[J].Journal of Banking an Finance,2009,33(11):2110~2121.

猜你喜欢

医学概论(2022年3期)2022-04-24

黑龙江大学自然科学学报(2022年1期)2022-03-29

计算机仿真(2021年7期)2021-11-17

现代临床医学(2021年2期)2021-03-29

现代养生·上半月(2020年3期)2020-03-13

科学导报·学术(2019年51期)2019-09-10

电子制作(2019年24期)2019-02-23

中国知识产权(2018年12期)2018-12-29

——中国居民收入分配中的逆向调节机制

暨南学报(哲学社会科学版)(2015年2期)2015-10-24

中国经贸(2009年14期)2009-09-21