融资流动性、流动性监管与银行风险承担

——基于中国53家银行的实证研究

2018-04-02 03:43唐齐鸣

金融与经济 2018年3期

■唐齐鸣,曹 甜

一、引言

2008年,全球金融危机导致多个国家的银行及其他金融机构破产和倒闭,给世界经济带来了深远影响,此次金融危机中,不少资本充足的银行都难逃厄运,表明良好的资本基础虽是银行应对重大冲击的必要条件,但并非充分条件,流动性管理不善是此次银行倒闭的重要原因。在流动性过剩时,银行总是过度依赖负债流动性管理,并倾向于持有过多流动性差的风险资产以寻求高风险收益,导致银行的资产负债期限结构严重错配。一旦市场流动性收紧,银行融资渠道发生问题,或者无法以合理价格快速获取资金。现有流动性储备无法满足流动性需求,银行便会面临公众信用度下降而引发挤兑风险,最终陷入破产或倒闭困境。恐慌甚至可能进一步蔓延至整个银行业,造成大规模银行流动性危机,对整个社会的金融体系造成严重打击。

此次金融危机引发了全球金融监管改革,巴塞尔银行监管委员会(BCBS)2010年12月正式颁布《巴塞尔协议Ⅲ:流动性风险计量、标准和监测的国际框架》,全面构建银行流动性管理的系统性框架,并提出两个流动性风险定量指标来加强其流动性框架:流动性覆盖率和净稳定资金比率。其中,净稳定资金比率(以下简称NSFR)用于度量较长时间内银行可使用的稳定资金来源对其表内外业务的支持能力,其被定义为可用稳定资金(ASF)与所需稳定资金(RSF)之比。该指标综合考虑了银行的融资流动性和资产流动性,旨在促进银行以更稳定的资金来源为其活动提供资金,以降低资产和负债之间的期限错配程度。

我国银行业也面临严重的期限错配,其资金来源主要是存款和同业拆借等,而资金运用主要是政府投资项目和房地产等长期项目。在此背景下,作为巴塞尔委员会成员国之一,我国积极推进BaselⅢ框架下的流动性监管进程。2011年4月,银监会发布《关于中国银行业实施新监管标准的指导意见》,并于同年10月发布了《商业银行流动性风险管理办法试行》,给出NSFR计算中各项目对应权重,并将NSFR与流动性覆盖率、存贷比和流动性比例共同作为我国流动性风险监管指标。2015年颁布的《流动性风险管理办法》暂未将NSFR纳入流动性监管指标,只是要求各银行机构向其报备,但随着我国银行业经营环境和业务模式的变化,NSFR指标更能全面覆盖银行业务,银监会结合中国实际情况,于2017年12月就《流动性管理办法修订意见》公开征集意见,拟将NSFR纳入银行流动性监管指标;我国央行也将NSFR纳入宏观审慎指标体系。

近年来,随着利率市场化、互联网金融兴起、同业竞争加剧,我国银行业金融机构面临严峻挑战,其融资来源、业务模式也发生较大变化,逐渐从吸收储户的单一融资渠道向上市融资、同业负债转变,同时其在资本市场参与度越来越高,表外业务迅速扩张,理财、企业债券承销与投资等业务活跃,银行业风险特征正发生深刻变化,风险的隐蔽性、复杂性、传染性和破坏性加大,流动性风险更进一步突出,传统的流动性监管指标只涉及银行存贷款项目,不能全面衡量银行流动性风险,而巴塞尔Ⅲ提出的NSFR监管包括银行所有资产负债项目,包括表外项目,对银行的流动性监管更全面而广泛,且NSFR可激励银行改善资产负债结构,提升流动性管理水平。因此,在我国金融市场不断深化改革,银行业转型发展过程中,NSFR将是流动性监管的一个重要补充。

目前,银行监管改革主要目的是使银行具有充分的流动性,能够更好地应对市场冲击,但更强的流动性通常也激励银行持有更多风险资产,增加不稳定性(Khan et al.,2017),而BaselⅢ提出的强调资金流动性的新要求及中国监管机构提出的新的监管指标是否会使银行风险减小及使金融体系未来更加稳定,还有待研究。由此可见,更好地理解银行资金流动性风险与其冒险行为之间的潜在关系以及新的流动性监管指标对银行风险的影响至关重要,对我国金融业稳步发展具有重要意义。

二、文献综述

流动性风险早已被认为是金融机构管理和金融体系稳定的重大威胁。Wagner(2007)关于短期流动性对银行风险承担影响的理论研究表明,高水平的流动性可能潜在地增加银行风险,并需要进一步关注银行危机中风险银行可能造成的重大福利成本。Sawada(2010)发现,银行存款与风险资产配置之间存在紧密关系,存款所衡量的资金流动性风险较低可能会促使银行经理进行更激进的贷款业务。王晓晗和杨朝军(2014)从融资流动性视角构建理论模型,发现金融市场在改善银行流动性的同时,也改变了其资产配置行为,融资流动性越好,银行持有的风险资产越多,从而增加银行风险承担。Khan et al.(2017)利用美国银行控股公司1986年至2014年数据,实证检验了存款比例增加一直伴随银行风险加权资产和流动性创造的增加,银行规模和资本缓冲在一定程度上抑制了银行承担更多风险。

关于流动性监管NSFR对银行风险承担行为的影响,Ashraf et al.(2016)对伊斯兰银行业的研究发现,NSFR对银行的稳定性有积极影响,但其边际影响随着银行规模的增加而降低。Wei et al.(2017)构建由银行经理选择银行风险资产结构和债务期限结构的理论模型,最优选择下会导致短期债务和风险资产较高,社会效率低下,而NSFR监管减少了银行对短期融资的使用,可以提高社会福利并达到有效率的结果。近年来我国也加强了对NSFR的研究,罗雪飞等(2015)分析了实施新规定对我国经济金融的影响。发现提高流动性标准有助于降低银行危机发生的概率,虽然短期实施成本相对较高,但长期而言会产生正向净收益。李明辉等(2016)通过实证研究表明净稳定资金比率显著降低了银行的贷款信用风险,对银行稳定性有显著影响。

本文分别从理论和实证角度研究银行融资流动性对其风险承担的影响以及NSFR能否有效抑制银行的风险承担,促进银行稳健运营。理论部分在Wagner(2007)及王晓晗和杨朝军(2014)的模型基础上引入融资流动性,探讨银行融资流动性与银行风险的关系,并简要分析NSFR对银行稳定性的影响。与理论相对应,利用中国商业银行2007年至2016年的数据,实证检验银行融资流动性风险对银行风险承担的影响以及与NSFR的交互影响,并探讨了NSFR监管针对不同类型银行作用程度是否相同。

三、理论模型及假设

(一)模型基本假设

考虑一个三时期模型t=0,1,2,不考虑时间价值,假设在t=0时刻,银行短期借款所占比例为β,资本比例为1-β。存款利率为i,反映存款人承受银行违约风险的溢价。同时,银行决定资产配置,可投资于两种资产:风险资产和无风险资产。假设无风险资产利率为0,可视为现金。风险资产在t=1时刻没有现金流入,在t=2时刻获得回报。收益V有两个取值:r和0,其中r>0,在t=1时期被所有人观察到,在t=2时刻获得r的概率为p(假设p较大),假设r=μ+ε,μ>1,ε服从[-1,1]的均匀分布,概率密度函数为f(ε)=1/2,假设两种资产具有不变的规模报酬,将总资产价值标准化为1,风险资产比例为α,现金比例为1-α,α∈[0,1]。

在t=1时刻,r可观测,存款人可选择是否取款,如果银行不能满足存款人的取款要求,银行不得不清算风险资产,假设单位风险资产的清算价值为λ,λ∈[0,1)。

在t=2时刻,银行所有不确定性问题都解决了,银行风险资产得到收益r或0,所有债务都得到偿还或违约。若银行风险资产收益r足够高,在支付所有负债所需偿还金额后,银行获得利润π。

(二)银行最优选择与风险承担

借鉴王晓晗和杨朝军(2014)存款人模型分析,存款人在t=1时期不提取存款的条件是银行的清算价值大于存款人要求回报,即L=λp(μ+ε)α+1-α≥(1+i)β,从而得到银行风险资产收益冲击ε最小值:

通常假设(1+i)β>(1-α),即银行负债比例大于现金持有比例

1.银行最优选择

当ε< ε~时,银行进行风险资产清算,π=0;当ε>ε~时,存款人不提取存款,银行继续运营,在t=2时刻,银行以p的概率得到收益r,π=(μ+ε)α+1-α-(1+i)β;以概率1-p得到收益为0,此时银行π=0。则银行在t=1时刻的期望收益为:

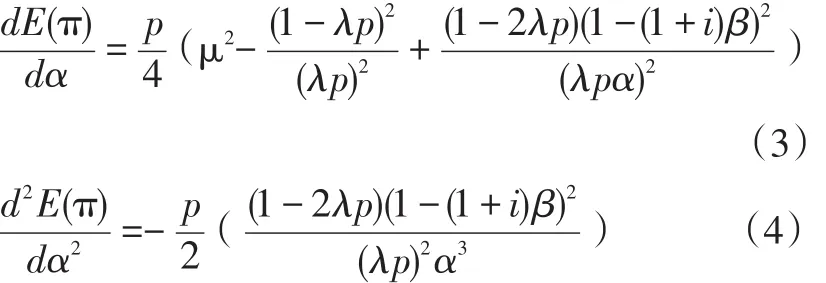

在式(2),将银行期望收益对风险资产比例α求一阶和二阶导数:

即当风险资产α满足上式(5),银行期望收益最大。

2.银行融资流动性的影响

在以上模型基础上引入融资流动性变化。假设银行预期在t=1时刻可以利率if(if<1)借款,每单位资产获得借款为f,在t=2时刻到期,其他假设与第一节相同。银行向外部融入资金f改善了银行融资流动性,因为此时银行的清算价值L=λ(μ+ε)α+1-α+f。银行不发生挤兑的条件是L≥(1+i)β,即:(λp(μ+ε)-1)α+1+f-(1+i)β≥0

由式(6)可知,在存在较强融资流动性时,银行能够承受的风险资产的最小收益较低,即银行抵抗压力的能力更强,银行破产风险越低。

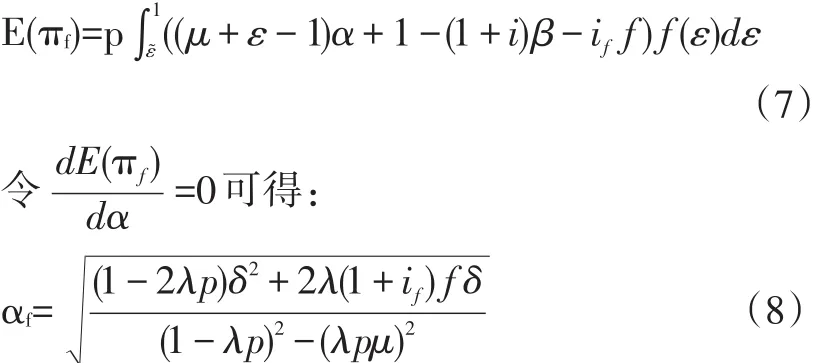

考虑银行利润最大化问题,银行在t=1时刻每单位资产的期望收益为:

其中:δ=1+f-(1+i)β。比较式(5)和式(8)可知,银行预期能够获得短期资金使其持有风险资产数量增加,即银行融资流动性增加导致银行风险承担行为增加。

从静态来看,由式(6)可知,在银行改善短期融资流动性时,银行能够承受的最低收益更低,抗压能力更强。但从动态来看,由式(8)可知,融资流动性增强会刺激银行持有更多风险资产,使银行抵御风险资产收益冲击能力下降。因此需综合考虑融资流动性对银行稳定性的影响。

由式(6)有:

而均衡条件下,α由式(8)决定,将式(8)对f求导,再带入式(9)得即综合考虑两方面影响,银行能够承受的风险资产最小收益随其融资流动性增加而增加,银行抵抗能力减弱,稳定性降低。

由此提出假设1:银行融资流动性风险减少会导致银行持有更多风险资产,从而增加风险承担。

(三)NSFR对银行选择的影响

为了限制银行在融资流动性增强时的风险承担行为,引入流动性监管,NSFR是BaselⅢ提出的银行流动性风险的一个监管指标,要求银行在持续的压力情景下,仍然有稳定的资金来源用来维持经营和生存一年以上,旨在通过限制短期债务和风险资产的联合效应来降低银行流动性风险,优化融资结构和资产配置。这里简要分析NSFR对银行风险承担行为的影响。

NSFR定义为银行可用稳定资金除以所需稳定资金,要求大于1,其中可用稳定资金及所需稳定资金各项目对应权重由监管机构根据期限长短、流动性大小等设定。在模型中,t=0时刻,银行可用稳定资金有资本和负债两个来源,其中,资本由于其稳定性而赋予权重1,负债来自存款,在t=1时刻存款人可能会提款从而对银行造成挤兑,所以负债稳定性较弱,赋予权重s<1,s大小取决于负债期限长短,期限越长,s越大。对于所需稳定资金,无风险资产由于其完全流动性被赋予权重0,而风险资产难以迅速变现,被赋予权重c<1,c与风险资产市场流动性λ及其收益冲击ε相关,若市场流动性越小(即λ越小),收益冲击越大(即ε越小),则c越大,因为风险资产需要更多稳定资金来支持。则根据定义有,

一方面,随着预期融资流动性f和短期债务β增加,银行期限错配问题恶化,管理者不得不减少风险资产持有量α;另一方面,随着风险资产投资比例α增加,可用于偿还短期债务的现金减少,管理者必须使用长期资金来支持风险资产投资,银行并不主动选择高于要求的NSFR,本文考虑NSFR的要求是有约束力的,则银行要想满足监管要求,有以下两个方法:第一,增加可用稳定资金,即增加资本份额或者延长债务期限;第二,减少所需稳定资金,具体策略是可以收缩银行资产负债表,减少高风险资产持有量,或缩短风险资产持有期限。

在NSFR监管约束下,银行对短期融资流动性更谨慎,t=1时刻,银行预期获得借款f,但为了满足监管要求,银行会选择借款f′<f,存款人也预见银行的监管压力,根据式(8)有,随着银行t=1时期选择短期借款减少,风险资产持有量减少,根据前文可知,ε~在NSFR监管下会减小,即银f行能够承受的风险资产最小收益下降,银行抵抗能力增强,稳定性提高。

此外,很多学者都对NSFR监管进行了研究,所得结果均支持本文结论。邹传伟(2016)对银行流动性风险计量和监管进行了分析,定义了流动性危机概率。Wei et al(.2017)构建理论模型,由银行经理决定债务期限结构和资产构成,研究NSFR要求对管理者选择的影响,发现当短期负债权重足够低时银行会降低短期融资比例;否则银行会通过降低风险资产投资比例达到监管要求,从而降低银行风险,增强稳定性。Hugonnier&Morellec(2017)构建一个动态模型以评估流动性对隐含该融资决策和破产概率的影响,并得出强制NSFR流动性要求会增加银行流动性储备,降低银行违约损失。

由此提出假设2:NSFR监管能有效抑制银行融资流动性风险下降时的风险承担行为。

四、模型及实证分析

(一)理论模型

1.模型设定

为了检验银行融资流动性风险对银行风险承担行为的影响,以及NSFR对银行风险承担是否有改善,我们采用动态面板模型模拟我国商业银行的稳定性状况。使用动态模型是考虑到银行行为具有持久性,银行管理层会根据现行金融市场环境和监管环境来改变其策略,这些环境及策略变化可能会影响到其未来稳定性。实证模型包括一系列可观察到的银行个体因素和宏观经济变量,这些变量都可能影响银行风险承担行为。基本计量模型为:

其中,Riskit是衡量银行风险承担的变量,分别用风险加权资产与总资产比例、贷款损失准备金与资产总额比例以及Z-score来衡量。风险加权资产和贷款损失准备金在文献中被广泛用作银行风险的衡量指标(Khan et al.,2016),一般认为风险加权资产和贷款损失准备金越高,资产风险越高。Z-score一般用来衡量银行的总体风险(Houstonetal.,2010),计算公式为由于Z-score的高偏度,文中使用其自然对数来衡量银行风险。此外,由于Z-score越高意味着银行风险越低,而其他替代变量均成正比,本文实证模型中将Z-score数值乘以-1以便更好进行解释。

核心解释变量Liquidityit是银行融资流动性风险测度。参照Khan et al(.2016),用总存款占总资产的比率代表银行资金流动性风险,他们认为银行存款过多的银行不太可能在短期内面临资金危机,会诱使银行经理承担更多风险,即预期α<0。

Cit是银行特征因素。参考Ashraf et al(.2016)、宋琴和郑振龙(2011)等选取银行规模(SIZE)、资本比率(CAR)、商业模式(NIS)、表外业务发展(OBS)、资产收益率(ROA)等作为银行风险的潜在决定因素。应当强调的是在使用Z-score模型中,资本比率和资产收益率不被视为控制变量,因为Z-score是这两个变量的函数,会导致结果有偏。此外,除了银行特征因素,还包括一些宏观经济变量,例如GDP增长率(GDP)、市场集中度(CONC)(潘敏等,2016)、互联网金融发展(IB)(张金林等,2015)来衡量银行风险与流动性风险之间的关系。为控制样本选择期间金融危机可能对银行流动性风险产生影响,本文使用Cris作为虚拟变量,在2008~2010年取值为1,其他年份取值为0。

在此基础上,引入另一个核心解释变量NSFR,以检验NSFR流动性监管对银行风险承担是否具有改善效果,并探讨不同类型的银行监管效果是否不同,本文加入虚拟变量D表示银行类别,国有控股银行及全国股份制银行等跨区域经营银行赋值为1,其他银行为0:

其中,NSFR表示银行流动性监管指标净稳定资金比率。根据BCBS(2014)最终修订稿,借鉴IMF(2014)等的假设方法,对我国商业银行各类项目的折算率做出具体假设。从风险承担的角度看,NSFR有助于提高银行风险厌恶程度,降低风险承担水平。回归模型还包括银行层面和宏观经济变量的潜在影响。稳健标准误εit表示银行层面冲击,并允许存在异方差和自相关。

2.样本选取与数据来源

本文选择2007~2016年商业银行的年度非平衡面板数据作为研究样本,剔除政策性银行、非银行金融机构以及数据连续缺失3年以上的银行后,共有53家银行10年的观测值。此外,按类别将银行样本划分成国有银行及全国股份制银行(17家)和地方性商业银行(36家)。本文银行数据主要来自Bankscope数据库,宏观经济变量来自于国泰安数据库及各网站资料整理。

3.估计方法

在动态面板数据模型中,传统OLS估计方法会产生有偏性和非一致性,因为解释变量中包括被解释变量滞后项,从而导致解释变量和扰动项相关。Arellano&Bond(1991)提出GMM估计方法以解决上述问题。GMM估计包括一步GMM估计和两步GMM估计。由于两步估计的标准差存在向下偏误,导致估计量的近似渐进分布不可靠,所以实证中一般使用一步GMM估计量。本文参照通常做法运用一步系统GMM估计方法,但一步GMM也增加了矩约束条件的数量,从而需要进行Sagran检验以判断新增的工具变量是否有效。

(二)实证分析

1.描述性统计

表1 变量描述性统计结果

表1为变量描述性统计结果。本文对所有连续变量样本数据在1%和99%百分位上进行缩尾处理以消除极端值的影响。从表中可看出,银行存款占比平均值为67.72%,最高值为98.65%,说明我国大部分商业银行还是以存款作为主要融资渠道,以存款占比作为银行融资流动性风险代表指标有现实意义。NSFR的平均值为1.27,最小值为0.82,说明我国商业银行平均NSFR达到监管要求,在样本观测期间还有银行没有满足其最低标准。

表2 融资流动性风险对银行风险承担的影响

2.实证结果及分析

表2显示融资流动性风险对银行风险承担的回归结果,客户存款占比的系数均显著为正,这证实了理论假设,说明较低的流动性风险会显著增加银行的风险承担行为,与Acharya&Naqvi(2012)一致,当银行由于大量存款流入而导致其融资流动性风险较低时,银行管理者可以通过降低贷款利率来增加贷款数量及报酬,因为银行管理者的报酬可能与贷款数量挂钩,从而导致银行承担较高的违约风险。

从其他控制变量系数来看,银行规模对风险承担的作用显著为负,一般而言,规模较大的银行享有更高的特许经营权价值,业务比较稳定,可以利用多元化作为风险管理的工具导致银行风险承担较低。银行集中度与风险承担显著负相关,银行集中度表示银行业的竞争程度,集中度越低,竞争程度越强,而银行管理者为应对竞争日益激烈的环境,可能会投资于更具有风险的资产,导致银行风险承担增加。而金融危机期间,管理者受到更大的监管和市场约束,导致银行风险承担最终下降。

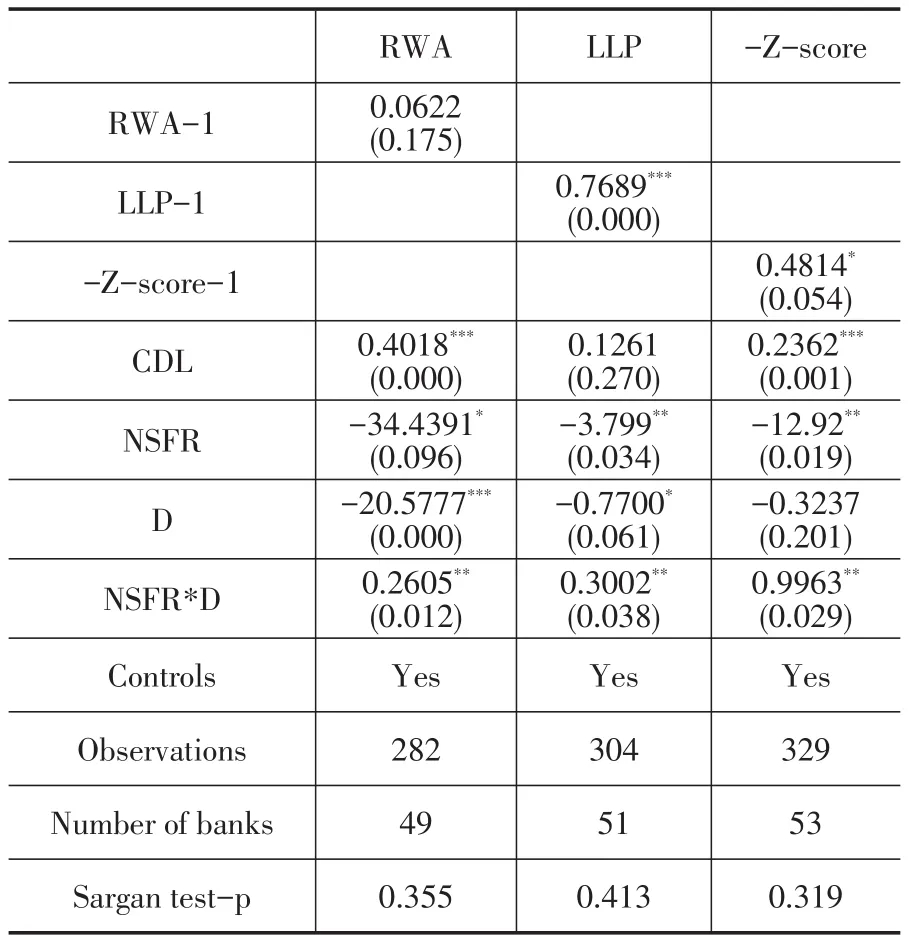

为了检验银行流动性风险变化对银行风险承担的影响,表3给出了NSFR指标对融资流动性及银行风险承担的影响的回归结果。NSFR对风险加权资产数量及Z-score在10%显著性水平下显著为负,即NSFR能够改善银行风险承担行为,并提高银行稳定性。NSFR与融资流动性风险交互项也显著为负,说明NSFR较高的银行在面临较低的资金流动性风险时倾向于整体承受较小的风险。因为NSFR较高的银行改善了银行的期限错配问题,使得银行使用更加稳定的资金来源,投资于质量更高、流动性更强的风险资产,有效降低了银行的风险承担,由此验证了假设2。

表3 高NSFR对融资流动性及银行风险承担的影响

如表4所示,NSFR和银行类型虚拟变量D的交互作用项系数显著为正,说明跨区域经营的国有控股及股份制银行中NSFR的边际影响较弱。本文认为,导致上述差异的主要原因在于两类银行自身经营模式及环境限制。一方面,跨区域银行一般资产规模大,由于“大规模偏好”使存款人对其拥有更高的信赖度和依赖感,更倾向于将资金投向大型银行。并且此类银行大部分都在A股上市,除了吸收储户存款外,还可以通过股票市场进行再融资,或发行债务融资,使得银行可用资金来源增加。另一方面,跨区域银行包括系统性重要银行和网点覆盖面广的其他银行,风险传染性更强,对国家金融体系稳定影响更大,政府出于守住不发生系统性风险的底线,对国有控股和股份制银行等大型银行的资本监管更为严格,银行更倾向于风险分散,NSFR的作用相对较小。而受经营区域限制,城商行及农商行等一般在本地发展,规模较小、网点较少,且大部分区域银行仍未上市或者才上市不久,融资渠道有限,长期稳定融资来源较少,一旦发生流动性冲击,遭受的影响更大,且地方政府救助能力有限,因而区域性银行需保持较高水平的长期流动性来抵御流动性冲击。

表4 银行规模对NSFR与银行风险承担的影响

3.稳健性检验

本文进行了多项稳健性检验:在被解释变量方面,以不良贷款率作为银行风险的代表性指标进行回归分析;在核心解释变量方面,为反映银行面临的短期流动性状况,以小于1年的银行客户存款为融资流动性代表指标;在控制变量方面,以地区生产总值的增长率(GPDLG)作为宏观经济控制变量,所得结论均未发生改变①本文分别从被解释变量、核心解释变量及控制变量选取方面开展了稳健性检验。限于篇幅,稳健性检验结果未给出,留存备索。。

五、结论与政策建议

本文在理论分析的基础上,利用2007年至2016年53家商业银行的数据,采用动态面板GMM估计方法,实证检验了银行融资流动性风险对其冒险行为的影响以及流动性监管指标NSFR的作用。

研究表明:面临较低短期融资流动性风险的银行倾向于承担更大的投资风险,存款和NSFR变量之间的交互项与银行的风险指标显著负相关,证实了高NSFR可以抑制银行的风险投资,增强银行的稳定性。原因在于NSFR对短期融资赋予较低比重,从而改变了银行的融资结构,使银行更倾向于使用更稳定融资来源,同时对于风险大的资产银行所需支持资金较高,也限制了银行对风险资产的持有。

进一步发现,NSFR对区域性银行的风险承担水平的影响较为显著,而对于跨区域大型商业银行的影响则不显著。这是因为跨区域银行长期以来受到更严格的监管,更倾向于多元化稳健经营以规避监管处罚,NSFR监管标准的满足压力较小,而小型银行受经营区域限制,监管较为宽松,银行风险承担较大,自身规模较小且流动性状况较差,相比之下NSFR的监管作用更为显著。

根据本文研究所得结论,提出以下建议:

首先,尽快引入NSFR监管指标,形成以NSFR为核心的长期流动性风险管理。自BaselⅢ提出NSFR以来,我国对该指标的研究层出不穷,但银监会在2015年颁布的《商业银行流动性管理办法(试行)》中并未将其纳入流动性监管体系,随着银行面临环境日益复杂,2017年12月银监会发布《商业银行流动性风险管理办法(修订征求意见稿)》,拟引入NSFR监管,自2018年3月1日起施行,这意味着我国商业银行流动性监管体系将进一步完善。

其次,对于不同类型银行根据其特点设置监管标准。对于国有银行及全国股份制商业银行等跨区域银行这类系统重要性银行,面临较大系统性风险,且传染性更强,对其流动性风险应当给予更高关注,但跨区域银行在业务分散的同时也分散了部分风险,并且NSFR对其风险承担影响较小,应当辅助以其他监管措施加强流动性管理。对于城商行和农商行等区域性银行,业务集中,区域性流动性风险较强,且NSFR对银行风险承担有较强的抑制作用,可考虑根据不同地区的风险程度,按银行融资来源及业务集中程度来设定监管标准。

最后,在实施NSFR监管过程中,加强信息披露工作。我国商业银行目前仅向银监会报备NSFR指标,bankscope数据库尚未含有NSFR指标具体数值,信息披露滞后。因此,须尽快加强NSFR的信息披露工作,这不仅有助于弥补监管信息缺口,提高监管透明度,还使研究者可以更准确深入研究NSFR监管的效果,并向监管机构提出针对性建议,同时也有助于市场参与者对商业银行流动性风险的判断与把握。

[参考文献]

[1]李明辉,刘莉亚等.巴塞尔协议Ⅲ净稳定融资比率对商业银行的影响——来自中国银行业的证据[J].国际金融研究,2016,347(3):51~62.

[2]罗雪飞,彭育贤等.我国实施巴塞尔Ⅲ流动性监管新规的影响研究[J].金融监管研究,2015,(3):46~63.

[3]潘敏,汪怡等.净稳定资金比率监管会影响商业银行的风险承担和绩效吗——基于中国银行业的经验证据[J].财贸研究,2016,(6):19~28.

[4]宋琴,郑振龙.巴塞尔协议Ⅲ、风险厌恶与银行绩效——基于中国商业银行2004~2008年面板数据的实证分析[J].国际金融研究,2011,(7):67~73.

[5]王晓晗,杨朝军.市场流动性、融资流动性与银行风险研究[J].投资研究,2014,(7):13~25.

[6]张金林,周焰.互联网金融对中国商业银行稳定性影响的实证研究[J].武汉金融,2015,(12):8~11.

[7]邹传伟.银行流动性风险计量和监管的理论分析[J].金融监管研究,2016,(7):1~17.

[8]Acharya V,Naqvi H.The seeds of a crisis:A theory of bank liquidity and risk taking over the business cycle[J].Journal of Financial Economics,2012,106(2):349~366.

[9]ArellanoM,BondS.SomeTests of Specification for Panel Data:Monte Carlo Evidence and anApplication toEmployment Equations[J].Review of Economic Studies,1991,58(2):277~297.

[10]Ashraf D,Rizwan M S,L’Huillier B.A Net Stable Funding Ratio for Islamic Banks and its Impact on Financial Stability:an International Investigation[J].Journal of Financial Stability,2016,25:47~57.

[11]Houston J F,Lin C et al..Creditor rights,information sharing,and bank risk taking[J].Journal of Financial Economics,2010,96(3):485~512.

[12]Hugonnier J,Morellec E.Bank capital,liquid reserves,and insolvency risk[J].Journal of Financial Economics,2017.

[13]Khan MS,Scheule H,Wu E.Funding Liquidity and Bank Risk Taking[J].Journal of Banking&Finance,2017,82:203~216.

[14]Sawada M.Liquidity risk and bank portfolio management in a financial system without deposit insurance:Empirical evidence from prewar Japan[J].International Review of Economics&Finance,2010,19(3):392~406.

[15]Wagner W.The liquidity of bank assets and banking stability[J].Journal of Banking&Finance,2007,31(1):121~139.

[16]Wei X,Gong Y,Wu H M.The impacts of Net Stable Funding Ratio requirement on Banks’choices of debt maturity[J].Journal of Banking&Finance,2017,82:229~243.

猜你喜欢

清华金融评论(2022年4期)2022-04-13

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

航天工业管理(2020年4期)2020-06-16

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年20期)2019-11-25

创业邦(2018年8期)2018-08-28

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

创业邦(2016年6期)2016-06-20