货币政策与宏观审慎政策“双支柱”调控模式研究

2018-04-02 03:43■汪川

金融与经济 2018年3期

■汪 川

一、货币政策与宏观审慎监管亟待协调

自2012年来,我国经济增速放缓,从过去的经济高速增长阶段,过渡到经济新常态阶段,同时也面临着一些宏观结构性问题,如房地产出现泡沫、产能过剩、债务率不断攀升等。在这样的宏观经济形势下,保持经济平稳健康运行、防控金融风险改革成为了我国的主要目标与面临的主要挑战。面对纷繁复杂的宏观经济形势,我国货币政策尽管在宏观调控中取得较好的成效,但与之产生的协调失灵问题也日益突出,其中最主要的是货币政策与金融监管之间的矛盾,这导致了资产价格波动剧烈,金融风险持续恶化等问题,对我国经济的健康稳定运行造成了负面影响。

当前阶段我国宏观调控面临的重要任务是金融去杠杆和防范金融业风险,而较高的金融杠杆率和金融风险,主要是因为金融监管与货币政策步调不同、监管权限不同所导致的监管漏洞(汪川,2017)。

具体而言,我国货币政策自2002年来,慢慢开始转为中性,可是金融监管相对比较滞后,一方面,这使得对信贷投向施加了比较严苛的管控;另一方面,利率市场化和直接融资快速发展的背景下,表外影子银行业务发展迅速。尤其在金融监管滞后的情况下,商业银行信贷受到约束,贷款不能直接投放到实体经济,这就迫使金融体系通过迂回方式来投放流动性(汪川,2017)。以迂回方式投放流动性带来的不仅仅是金融效率的下降,绕过金融监管的信贷资源往往投放于风险较高的房地产、地方政府平台等领域,从而加剧了金融风险水平。

不仅金融监管滞后导致金融业高杠杆、低效率,对于金融监管职权的真空,也使监管套利变得可乘之机。因为“一行三会”分别行使金融监管的职能,其分业监管的体制使得金融企业可以采取同业合作等办法来规避各自行业的金融监管。例如,在债券市场同业存单和同业理财信用投放链上,不仅有中大型商业银行,还有券商、基金这样的非银行金融机构,甚至还包括银行间市场。管理这样的市场需要央行与银监会、证监会的共同合作监管。针对新的金融创新形式,短期内的监管协调与磨合为金融市场套利提供了套利真空期。

此外,央行其调整、执行货币政策职能与其金融监管职能在一定程度上存在矛盾。执行金融监管职能过程中,容易产生流动性过快、银行通过银行间市场融资加杠杆和资金空转等现象,使得央行对其加以遏制从而控制金融系统性风险。但另一方面,央行是国家维护其货币市场稳定的堤坝,其是银行的银行—金融市场的“最后贷款人”,在执行过程中,不仅承担着金融监管的职能,还应该保证市场上资金充足且具有较灵活的流动性,这与其在金融监管上的职能与目标存在冲突,且难以在这之间找到一个平衡点。货币政策是一个总量性工具,而它与金融监管这个结构性工具之间并没有一个明确的界限。

二、协调宏观审慎监管与货币政策的“双支柱”调控模式

面对上述问题,我国未来的货币政策应注重政策协调,不仅要实现货币政策目标手段间的协调,更要注重货币政策与金融监管的协调。

(一)“双支柱”调控的内涵

宏观审慎政策并不是一个新概念,不少经济体也都实施过类似措施。尤其2008年国际金融危机的爆发,究其原因是由于缺乏逆周期的监管措施,导致金融市场剧烈波动,最终触发金融危机。因此,要维护金融市场稳定,就要强化宏观审慎政策框架,弥补现有的金融监管所存在的漏洞,健全完善金融监管机制。

具体而言,货币政策是指货币当局为实现特定经济目标而采用的调节货币供应量或市场利率等政策措施。现行金融机制较为健全的发达国家货币政策经历了由多政策目标向重点控制物价稳定的改变(汪川,2015)。欧美国家执行货币政策主要依靠调整短期市场利率来引导调控货币市场利率,进而调控长期利率、汇率、货币信贷增速等指标,以最终达到调控经济体物价稳定的目标。

货币政策将CPI作为锚定的指标,但CPI的稳定并不能保证资产价格稳定、金融市场稳健运行,因此该机制仍然存在缺陷。在此背景下,中央银行仅借助利率工具难以有效维护金融稳定,在一定程度上还容易纵容资产泡沫,积聚金融风险。因此,在金融危机后,世界上的主要国家与经济体开始重拾宏观审慎政策,以期望能够更直接、有效地管理金融体系。

在宏观审慎政策方面,宏观审慎政策本质上以宏观、逆周期、跨市场的视角,自上而下地监测经济运行状况。主要目标是缓解金融体系周期波动和风险跨市场传染对宏观经济情况、金融市场机制等造成的不利影响,防范金融系统性风险。与货币政策以控制物价稳定、促进经济增长的总体目标不同,宏观审慎政策的重心在于维护金融业的稳定;在调节的对象上,货币政策主要用于调节总需求,宏观审慎政策主要用于控制金融业杠杆;针对调节的手段,货币政策主要施行利率调控,而宏观审慎政策则直接对资本要求、杠杆水平、首付比(LTV)等指标进行调控;而在传导方式上,货币政策通过利率、信贷、汇率等进行传导,宏观审慎政策则更多影响资产价格,通过资产价格渠道进行传导。

(二)“双支柱”下宏观审慎政策和货币政策的关系

1.宏观审慎目标和货币政策目标总体上一致

从长期来看,货币政策目标和宏观审慎目标总体上是一致的。这是因为宏观变量之间保持着较高同步性,例如,当经济过热时,不仅货币政策所关注的就业和通胀指标高涨,宏观审慎政策关注的信贷指标也处于高峰期;相反,当经济低迷时,货币政策与宏观审慎政策关注的经济变量也往往处于低水平。不仅如此,根据丁伯根法则(Tinbergens Rule),货币政策工具的数量或控制变量数至少要等于目标变量的数量(Mishkin&Eakins,2012),而目前阶段我国宏观调控的多重任务造成了货币政策的潜在冲突,因此,也就需要宏观审慎政策作为货币政策的补充。

具体而言,首先,由于货币政策主要以CPI稳定为目标,但若CPI本身频率较金融市场变量更低,且其变动不能充分反映金融市场的情况,这就造成货币政策对于金融市场调节的盲区。

其次,货币政策作为一个总量调节工具,在执行的同时难以兼顾到每一个市场与主体。因为不同的市场和经济主体之间存在或多或少的差异,货币政策调控可能使某些市场已经过热了,而另一些市场却仍然处于过冷状态。

最后,部分金融市场容易加杠杆(如房地产市场),且具有“买涨不买跌”的特征,这就使利率等价格调节机制难以有效调节,很容易出现顺周期波动和超调,此时能够进行杠杆逆周期调节的宏观审慎政策便能发挥作用。

2.宏观审慎政策和货币政策可能潜在冲突

宏观审慎政策与货币政策具有相当多的共同点,但两者在具体的操作目标、调节工具、传导方式等方面也存在差异,尤其在复杂多变的经济金融环境下,两者的作用方向有可能会不同,甚至出现相互制约。比如,当经济萧条时,实施降息等宽松货币政策措施也许不仅不能刺激实体经济,反而会导致资金加杠杆炒作,形成资产泡沫;而当经济体出现过热,实施加息等紧缩性的货币政策措施在高杠杆的情况下又可能导致泡沫破裂,总体上不利于宏观经济和金融体系稳定。

3.宏观审慎政策与货币政策应相互协调

鉴于以上分析,未来宏观调控的实施应注重宏观审慎政策与货币政策之间的协调。具体来看,货币政策主要是维护币值稳定,而宏观审慎政策主要维护金融稳定,这会进一步体现在物价与资产价格的互动关系上。一般而言,为了保持货币政策操作的稳定性和连续性,中央银行不需要关注资产价格,但现实中资产价格和金融市场的大幅波动最终还是会对物价和经济产生明显的冲击,这也正是国际金融危机后各国央行在传统货币政策职能之外更加重视金融稳定的原因。宏观审慎政策的引入恰恰为央行提供了通过逆周期调节杠杆影响资产价格进而维护金融稳定的能力,因此需要两者相互协调配合,形成合力。

三、“双支柱”调控模式的政策效果

本文主要从理论模型角度分析“双支柱”调控对我国宏观经济的影响及福利效果。本文模型设定主要基于Smets&Wouters(2003)及汪川等(2011)的研究,并引入货币政策和宏观审慎监管的“双支柱”调控模式,来定量评价其政策效果。

具体而言,文中基本的模型假定经济中具有5个行为主体(部门),包括代表性家庭、企业、零售商、金融中介(银行)和政府。但限于篇幅,此处主要介绍家庭、企业和货币政策三个部分,其他部分的设定与Smets&Wouters(2003)保持一致。

值得指出的是,在“双支柱”政策调控的设定上,本文采用泰勒规则的货币政策以及宏观审慎政策规则,后者主要体现于贷款价值比这一我国使用极为频繁的政策工具(张敏锋和林宏山,2017)。不仅如此,本文进一步区分前瞻型和后顾型宏观审慎政策,并通过对GDP、通胀变量的波动性以及福利损失在不同类型政策下的差异化,来定量分析不同类型政策的差别。

(一)家庭

假定家庭无限期生存,其效用函数采用MIU形式,并在消费和储蓄、工作和闲暇之间做出决策。家庭的效用函数如下

其中,Ct代表家庭t时期的消费;Lt代表t时期家庭向市场提供的劳动力,1-Lt构成闲暇;Mt为家庭选择持有的货币数量,Pt为该时期的价格水平。

(二)生产

生产中使用资本品和劳动力两种要素。假定企业家不能积累足够的资金,因此,必须依靠外部融资来购买资本品。

1.生产行为

企业家利用劳动投入和资本进行生产,假定其生产函数具有柯布-道格拉斯形式

其中,Yt为企业的产出,Kt为生产中使用的资本品数量,Lt为企业所雇用的劳动投入;At为外生的技术水平。

2.企业家的借贷行为

由于企业家必须依靠外部融资,在信贷市场摩擦的情况下,银行向企业家发放贷款受到宏观审慎政策工具——贷款价值比的限制,必须满足以下条件:

上式中,Nt代表示贷款价值比,Bt代表企业家的贷款规模,Rt为利率,Qt+1代表资本的价格。式(2)意味着企业家申请贷款的数量与企业家拥有资产下一期价值的一定比例,该比例就是贷款价值比Nt。如果贷款价值比Nt更高,意味着企业家可以以同样的条件获得更多银行贷款,即宏观审慎管理部门实施扩张型的宏观审慎政策;相反,当贷款价值比Nt更高低,意味着企业家可以以同样的条件获得更少银行贷款,即宏观审慎政策管理部门实施紧缩型的宏观审慎政策。

(三)货币政策和宏观审慎政策

1.货币政策

与多数文献直接给定利率规则的表达式不同,本文通过最小化损失函数的方法推导货币当局的最优利率规则。本文的损失函数形式具体设定如下:

其中,f(g)为线性函数,参数ϑ表示产出缺口在损失函数中的权重。

2.宏观审慎政策

本文中,宏观审慎政策主要体现于贷款价值比这一我国使用极为频繁的政策工具,具体而言,本文设置了前瞻型和后顾型两种不同的政策反应函数。

后顾型意味着贷款价值比规则形式设计主要考虑的是政策的连续性和“粘性”,满足规则的平滑要求,即贷款价值比水平主要依赖于上期情况。

(2)前瞻型规则。为防止银行贷款快速增长或者资产价格泡沫的出现,因此,宏观审慎政策规则除了满足平滑要求外,还要对未来的贷款或资产价格变动做出反馈。文中该变量为贷款规模B,将其加入政策规则反应函数意味着,宏观审慎规则将对未来贷款的偏离做出反馈。

(四)模拟结果

根据上述模型的设定,本文选取金融危机之后的时间区间,即2007~2017年的季度数据,对模型的参数进行校准和拟合。比如,消费、投资和政府支出占比根据各自数据均值计算得出,分别为0.45、0.4和0.15。主观贴现值β采用广泛使用的0.95,资本折旧率按照张军(2003)的设定,季度的折旧率δ被设定为0.02,资本产出弹性参考Gregory&Li(2002)和黄赜琳(2005),设定为0.5。其他参数取值也根据我国2007年到2017年的年度数据校准或估计得到,此处不一一赘述。

根据上述参数设置,本文使用Dynare软件对上述模型进行模拟。鉴于本文主题为“双支柱”的宏观调控模式,这里只列出了不同货币政策和宏观审慎政策组合的波动率和福利损失(见表1)。

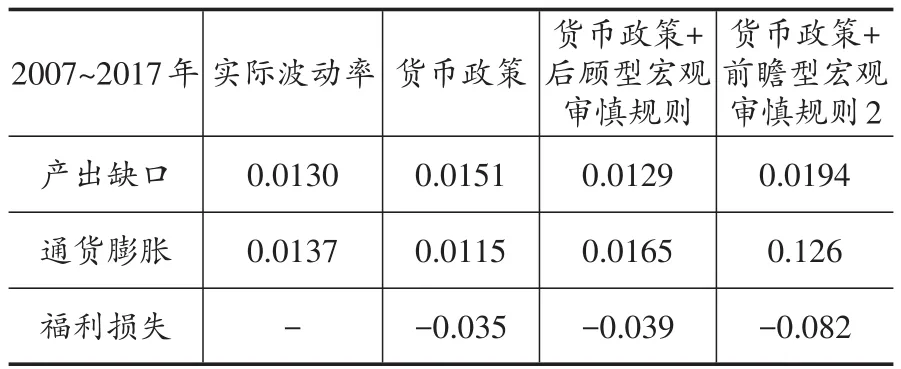

表1 模型经济与实际经济比较

表1列出了实际经济(产出缺口和通货膨胀)的波动率以及不同类型货币政策和宏观审慎规则组合下的模拟波动率和福利损失。该表第二列为我国实际经济波动率,数据显示,在2007~2017年期间,我国产出缺口和通货膨胀的波动率分别为1.3%和1.37%。

该表3至5列显示了单纯的货币政策下模拟的产出缺口和通货膨胀缺口波动率和福利损失水平;以及货币政策和后顾型、前瞻型宏观审慎政策组合下的产出缺口、通胀波动率和福利损失。比较三者可知,单纯的货币政策导致较高的福利损失,而货币政策和宏观审慎政策相结合则可以降低福利损失水平。在产出缺口和通胀波动率方面,单纯的货币政策将导致更高的产出缺口波动率和更低的通胀波动率,这可以归因于,在单纯泰勒规则的货币政策下,通胀被赋予更高的权重;相比之下,在“双支柱”政策下,宏观调控对贷款价值比这一工具的调控将能够抑制贷款等金融变量的快速增长,降低产出波动性并预防金融风险。

对比两种类型的宏观审慎政策可以发现,后顾型的宏观审慎政策具有较好的稳定性,无论产出缺口还是通货膨胀变量的波动性都较小,且与2007~2017年我国实际经济的波动情况类似;相比之下,前瞻型的宏观审慎政策则产生了较高的波动性,尤其是导致了明显的通胀波动性。因此,以福利损失度量,后顾型的宏观审慎政策明显优于前瞻型政策。

四、政策建议

展望未来,宏观审慎监管和货币政策的双支柱调控模式将成为我国宏观调控的主流,通过宏观审慎监管措施与货币政策的协调,能够稳定货币政策预期,扩大货币政策操作空间,实现保增长、调结构和防风险的多重目标。

第一,实施“双支柱”的宏观调控,要明确货币政策和宏观审慎政策的分工协作。货币政策调控应明确调控手段和方式,坚持数量化调控向价格型调控转型,以市场化利率为调控手段。目前,我国的货币政策框架中,货币供应量目标仍占据核心地位。但从发达经济体的货币政策经验来看,欧美国家普遍淡化了货币供应量目标,并以金融市场短期利率作为主要调控手段。从当前看,我国利率市场化已经基本完成,而且存贷款利率的浮动限制已经取消,银行间市场日益成为金融机构拆借资金的主要渠道。鉴于此,我国的货币政策调控应朝向更加市场化的方向发展,以短期利率等市场化手段进行货币政策调控。

在宏观审慎政策方面,可以使用资本要求、杠杆水平、首付比等指标进行调控;同时应进一步明确宏观审慎政策的作用机制,即通过影响资产价格,通过资金市场渠道进行政策传导。不仅如此,宏观审慎政策还应建立明确的调控规则,旨在防范系统性金融风险,维护金融稳定。

第二,实施“双支柱”的宏观调控,对现有的宏观审慎政策执行机构进行调整。就我国当下的货币政策和金融监管机构格局来看,现有的宏观审慎政策是分散在多个机构之间的。具体而言,央行不仅对货币发行、利率和汇率等方面具有宏观调控手段,而且在保险、银行和证券等金融机构内部风险上还具有识别和监控的功能;与之相较,银监会、证监会和保监会则主要是从机构和市场角度对金融机构进行功能监管。总体来看,现有的“一行三会”的金融监管设置具备一定的金融市场控制风险的手段和监控职能,但在宏观审慎政策的执行中仍然存在监管空白和监管缺位。

未来的“双支柱”宏观调控,鉴于整个金融体系稳定的角度,不仅要在功能层面上对单个金融机构进行审慎监管,还应该格外关注跨市场、跨机构、跨行业的金融风险,特别应该注重系统性风险的发生和传染,应该对现有的金融机构进行整体整合。

具体而言,对于监管机构,建议统一银监、证监和保监的“三监”职能,以整合后的金融监管委员会统一行使宏观审慎政策功能,同时建议以金融稳定发展委员会等机制加强宏观审慎政策与央行的货币政策之间的沟通协调。对金融机构而言,制定更为严格的监管制度,尤其是具有系统性影响的金融机构,明确确定系统重要性金融机构以及相关的金融工具。

第三,“双支柱”的宏观调控要求货币政策本身做出适当调整。“双支柱”调控模式不仅要求货币政策与宏观审慎政策之间协调,同时也要求货币政策本身进行调整。

首先,为了确保货币政策的稳定性,经济增长不宜再作为货币政策的核心目标。从货币政策的国际经验来看,欧美国家货币政策目标大多由增长、就业、物价稳定和国际收支的多目标向突出物价稳定目标转变的过程。我国目前虽然仍处于经济快速成长阶段,但在当前纷繁复杂的经济形势下,货币政策的目标过多显然为金融风险埋下了隐患。因此,为了避免货币政策的潜在冲突,化解金融风险,就要下调经济增速目标的重要性,保增长不应成为我国货币政策的核心目标;相反,货币政策调控应强调稳定和均衡目标,尤其应致力于稳定通货膨胀和实现内外部均衡。

另外,“双支柱”下的货币政策调控还应该完善现有的货币政策框架。2012年以来,影子银行的蓬勃发展使得各层次货币供应量之间的界限不断模糊,传统的货币政策工具与经济增长、就业和通胀等最终目标的相关程度已大幅减弱。因此,在货币政策方面,应创新货币政策工具和调控方式,同时借鉴欧美国家货币政策调控经验,将汇率、利率、国际收支状况等指标纳入货币政策中介目标范畴。

[参考文献]

[1]黄赜琳.中国经济周期特征及财政政策效应——一个基于三部门RBC模型的实证分析[J].经济研究,2005 ,(6):27~39.

[2]汪川.进一步加强货币政策调控的协调性研究[J].经济纵横,2017,(10):94~99.

[3]汪川.我国金融业高增长的货币政策透视[J].新金融,2017,(7):16~22.

[4]汪川.“新常态”下我国货币政策转型的理论及政策分析[J].经济学家,2015,(5):35~42.

[5]汪川,黎新,周镇峰.货币政策的信贷渠道:基于“金融加速器模型”的中国经济周期分析[J].国际金融研究,2011,(1):35~43.

[6]张军.资本形成、工业化与经济增长:中国的转型特征[J].经济研究,2002,(6):3~13.

[7]张敏锋,林宏山.基于DSGE模型的“货币政策+宏观审慎政策”双支柱调控政策协调配合研究[J].上海金融,2017,(12):3~9.

[8]Gregory C C,Li K W.China′s Economic Growth:1952~2010[J].Economic Development and Cultural Change,2002,51(1):247~256.

[9]Mishkin F S,Eakins S G.Financial Markets and Institutions[J].Seventh Edition,2012,4(5):1~9.

[10]Smets F,Wouters R.An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area[J].Journal of the European Economic Association,2003,1(5):1123~1175.

猜你喜欢

社会科学战线(2022年7期)2022-08-26

大学教育(2022年3期)2022-05-16

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年22期)2019-05-21

劳动保护(2018年8期)2018-09-12

少儿科学周刊·儿童版(2015年7期)2015-11-24

数理化学习·初中版(2011年9期)2011-11-14

对联(2011年8期)2011-09-18