我国企业资产证券化短期财富效应研究

——基于A股上市公司的实证分析

2018-03-29 01:30:39蒋如玥

现代经济探讨 2018年2期

杨 波 蒋如玥 方 芳

一、 研究背景

我国在上世纪90年代开始对资产证券化(以下简称ABS)进行初步探索,在2005年8月正式开启资产证券化业务。但是在随后的几年里,由于全球金融危机的爆发,资产证券化发展一度受到限制。然而,近年来鉴于央行向市场注入大量流动性的负面影响显现,为提高市场配置资源的效率,资产证券化被作为促进金融要素流转的一种主要手段而受到理论与实务界的重视。特别是在调结构、促增长的大背景下,许多国内企业将在未来的一定时期内维持较高的融资需求,企业资产证券化作为一种创新融资工具得到国家政策的大力支持。国家相关部门也纷纷出台政策法规,对资产证券化进行规范,以促进我国资产证券化健康发展。早在2005年,中国人民银行便对资产支持证券信息披露规则做出了详细说明。在最近几年中,证监会于2014年多次出台企业资产证券化相关规定,对证券公司开展相关业务作出规范指引。上交所、深交所在2014-2017年期间相继颁布了多项资产证券化的业务指引、业务问答等文件,规范资产证券化相关运行程序。

目前学者们对资产证券化的理论研究已经较为成熟,给出了资产证券化的定义(邹晓梅,张明,高蓓,2014),并对资产证券化所产生的作用进行了阐述(张伟,周丹,王恩裕,2006)。其中资产证券化带来的短期财富效应备受关注,但由于数据限制,无法深入开展研究。随着资产证券化数据量不断增加,国内外渐渐开始研究资产证券化能否产生财富效应。大多数学者认为资产证券化给发行主体带来了正的财富效应。主要体现为:减少信息不对称风险从而降低代理成本(Iacobucci,Winter,2005);将不良资产进行表外处理,从而转移和分散风险,实现对风险的有效控制,增加企业价值(胡代忍,2013)。随着我国经济进入新常态,资产证券化的创新不断增强,在未来,资产证券化与金融稳定的组合将是较明确的“政策组合”(王晓,2016)。

我国由于资产证券化起步较晚,相关数据积累较少,相关实证研究结论的普适性较差。随着近几年我国资产证券化迅速发展,为实证研究提供了充足的数据。总结以往文献,少数学者认为资产证券化不会产生财富效应,主要表现为资产证券化的整体表现优于市场,ABS不易受金融市场风险的影响,且大部分资产证券化对发行人的股价没有显著影响(方铭,2009)。一部分学者认为资产证券化对发行人的财富效应具有不确定。表现为在产品发行当年,由于资产流动性增加给公司带来了显著的正的财富效应,在之后的年份却带来了负的财富效应(邱成梅,赵如,2013)。一部分学者认为资产证券化总体上给上市公司带来了正的短期财富效应,但财富效应存在差异(张国胥,2016)。

综合国内外学者在资产证券化领域的研究现状,相较于国外学者研究的系统化,国内学者对资产证券化的研究绝大多数仍停留在理论分析和制度探索上,进行实证研究的很少,对企业资产证券化财富效应进行的实证研究更少。为此,本文通过对2014-2016年企业资产证券化爆发期间中国A股上市公司企业ABS短期财富效应的实证研究,明确企业ABS对发行人短期财富效应的影响,明确不同基础资产类型、发行规模以及发行人市值体量将对短期财富效应所产生的影响,以期为上市公司、监管部门和投资者参与资产证券化的操作提供依据。

二、 指标界定、研究方法与检验模型

1. 短期财富效应指标的界定

ARit=Rit实-Rit正

(1)

(2)

(3)

2. 研究方法

综合现有研究,本文选择事件研究法对企业资产证券化的短期财富效应进行实证研究。本文将相关产品的上市交易作为研究事件,假定事件发生在T0时刻*上市交易日具体是指企业资产证券化产品成立并开始计息的日期。。估计窗和事件窗如下图所示。

图1估计窗和事件窗示意图

由于在事件发生前的20日以外其对研究对象的影响可以忽略不计,因此,本文将估计窗口设为事件发生前20天之外的一段时间,用来测算正常收益模型的相关系数。估计期则选取100-200个交易日。如图1所示,[T3,T4]为估计窗,本文选取T3=T0-120日,T4=T0-21日,估计窗的总长度为100个交易日;此外,本文选取事件窗口的最长时点为T0+10,即[-20,10]为事件窗的最大范围,为更加准确地对事件发生的影响进行分析,本文将在最大范围中截取部分范围作为事件窗,分别在各事件窗内进行显著性检验。

3. 模型选择

采用Fama-French三因子模型(FF三因子模型),以事件窗期间的超额收益等为指标对我国A股上市公司企业资产证券化的短期财富效应进行实证研究。选取的FF三因子模型表达式如下*为了满足模型的相关要求,本文做出如下假设:第一,证券市场是半强式有效的;第二,市场是理性的;第三,上市公司发行企业ABS产品的公告信息与公司价值关联;第四,事件信息在事件窗之前未被完全预期;第五,不存在内幕交易。:

Rit-Rft=αi+βi(Rmt-Rft)+siSMBt+hiHMLt+εit

(4)

式(4)中,Rit为股票i在t时的实际收益率;Rft为t时的无风险收益率,采用三个月期Shibor的日化利率;Rmt为t时市场收益率;Rmt-Rft为t时市场溢价因子;SMBt为t时A股上市公司规模因子;HMLt为t时A股上市公司价值因子,采用因账面市值比不同造成的风险溢价。

三、 实证检验

1. 数据来源及处理

为了保证数据的可得性和避免选样偏差,选取Wind数据库中样本公司的股票日收益率、三个月期Shibor日数据以及锐思数据库中的Rm-Rf、SMB和HML的日数据进行相关数据处理。

2. 平稳性检验

在总观测量为100的情况下,ADF检验在1%显著水平下对应的t值为-3.50。经过检验,26组时间序列的ADF检验所对应的t值均小于-3.50,说明26笔企业ABS产品进行的ADF检验对应的P值均明显小于0.01,因此各数列对应的相关变量平稳,不存在单位根,相应的数据均可直接使用FF三因子模型进行参数估计。因此,本文借助最小二乘模型分别对26组时间序列对应的FF三因子方程进行多元线性回归,从而得出(4)式中对应的回归系数。

3. 企业资产证券化短期财富效应的测算与比较分析

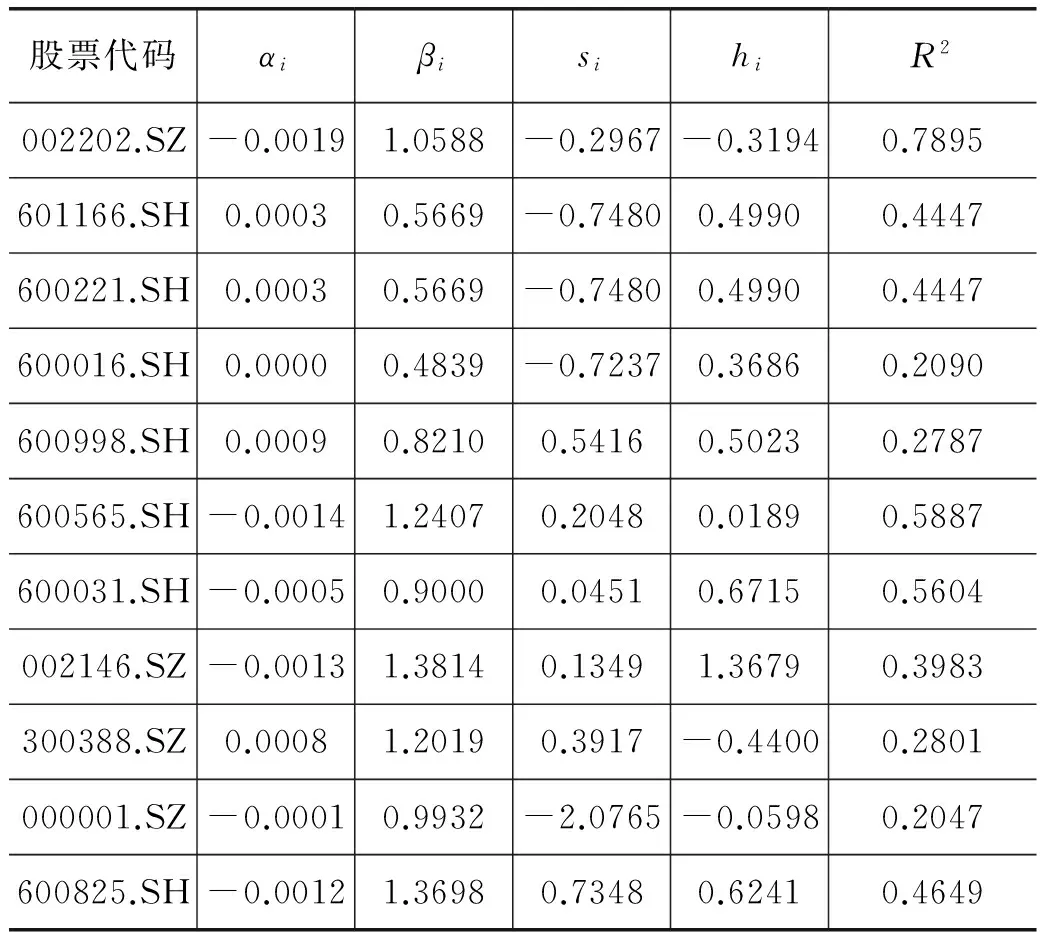

首先采用估计窗内的100个交易日的日数据,运用最小二乘模型得出式(4)中的各个回归系数,企业ABS产品对应时间序列的回归系数如表1所示。

表1 各时间序列对应的回归系数表

续表

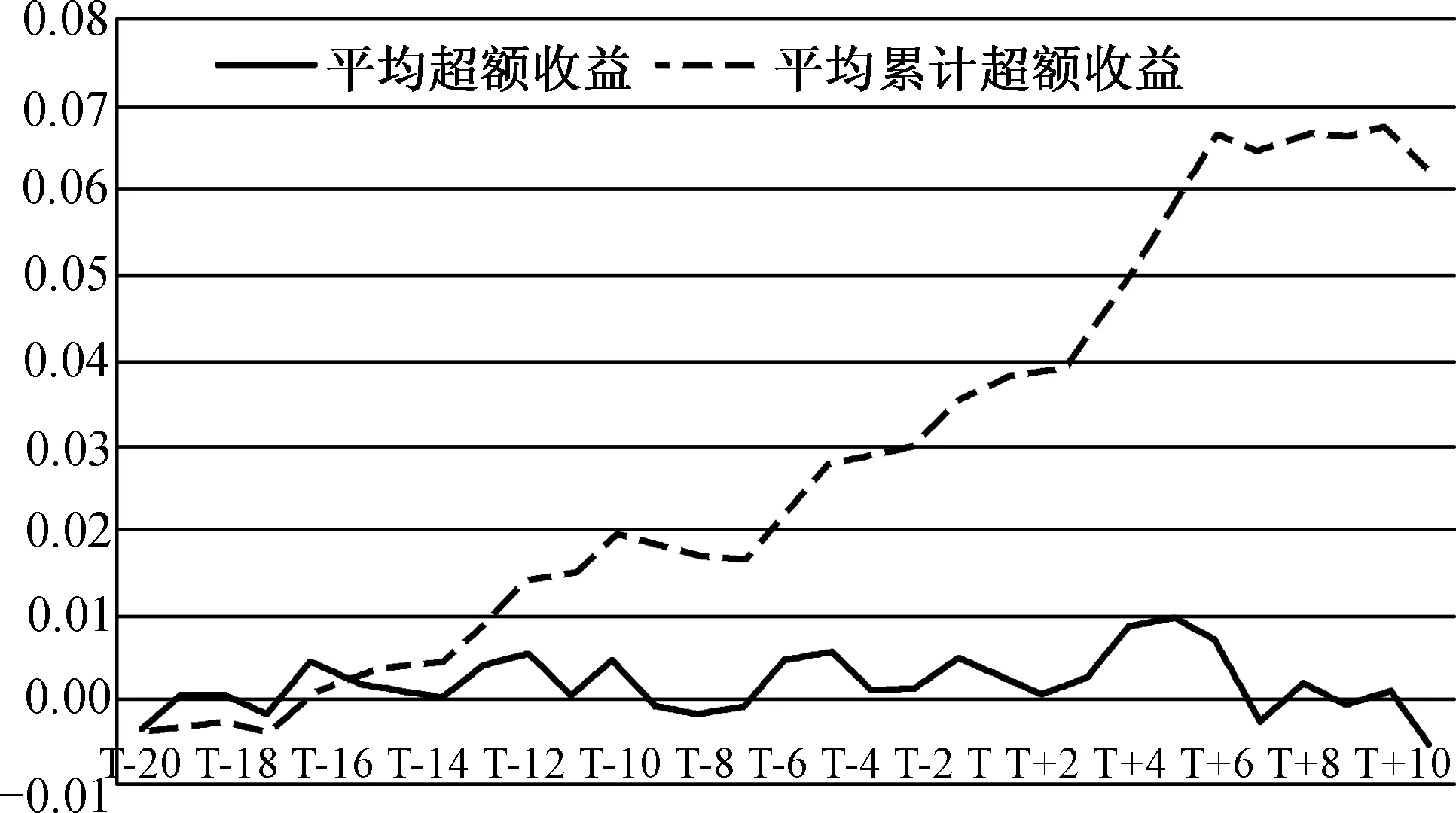

图2 窗口期样本超常收益率和累计超常收益率变动趋势

由图2可知,上市公司在事件窗各天的平均超常收益率基本为正,平均超额收益率及平均累计超额收益率为正说明上市公司在此期间能跑赢综合市场的整体盈利水平,企业资产证券化产品的上市给发行人带来了正的短期财富效应。

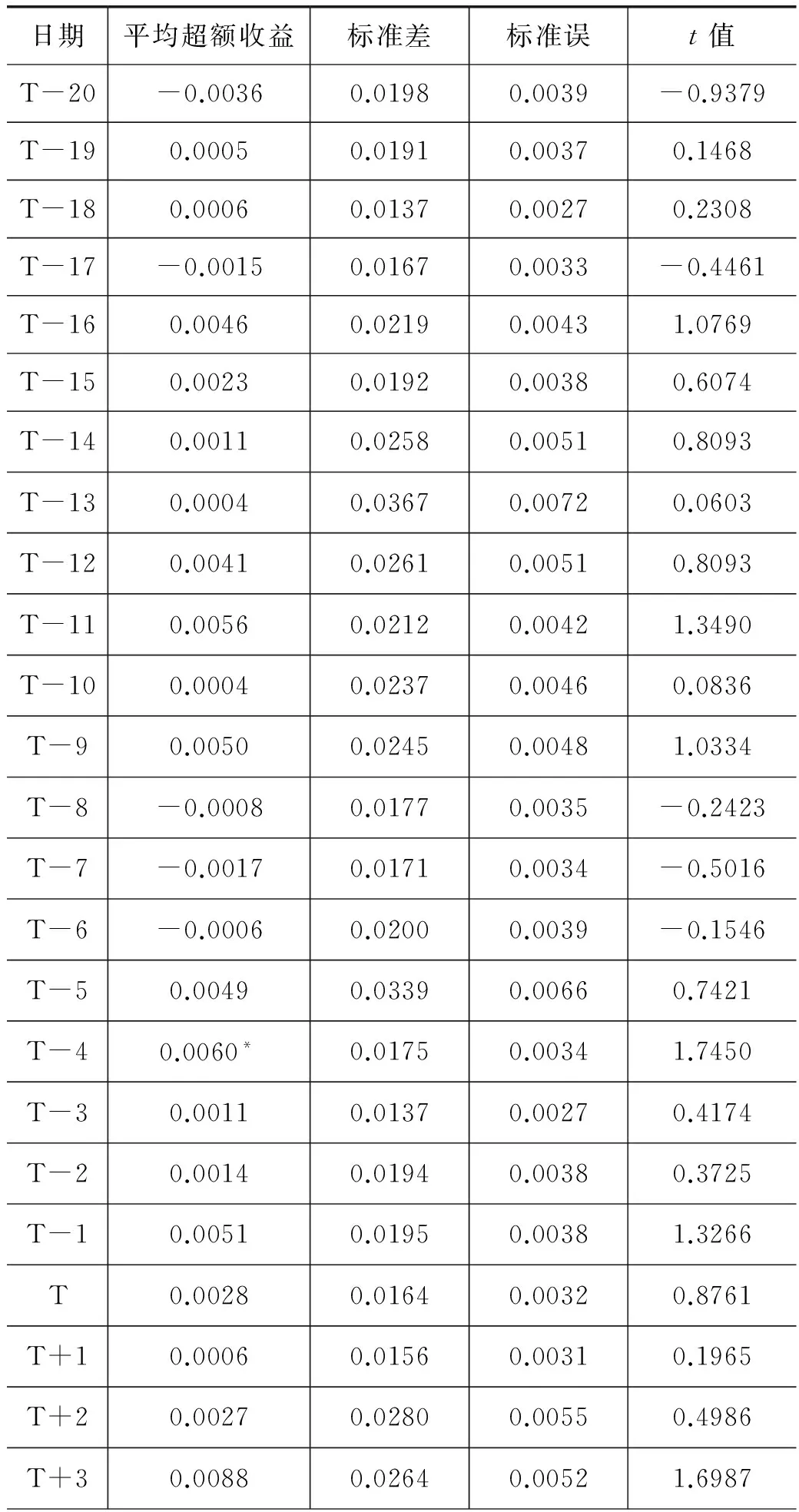

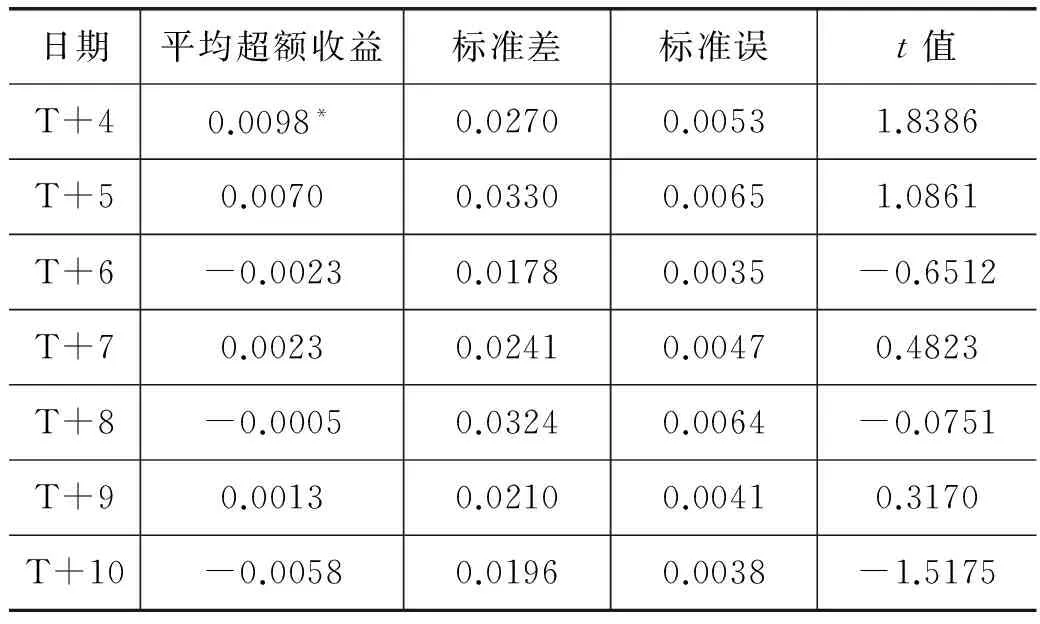

表2 事件日前后日均超额收益的显著性检验表①

① 注:T为企业资产支持证券上市交易日;*、**和***分别代表在10%、5%和1%的水平下显著。以下各表表示方法同理。

续表

从表2可以看出,企业资产证券化产品在发行前20日到6日这个时间段内的平均超额收益既有正值也有负值,分布较随机;在上市发行日前4天的短期财富效应显著为正,并且平均超额收益在上市日前5天至后5天内有正的超额财富累积效应。

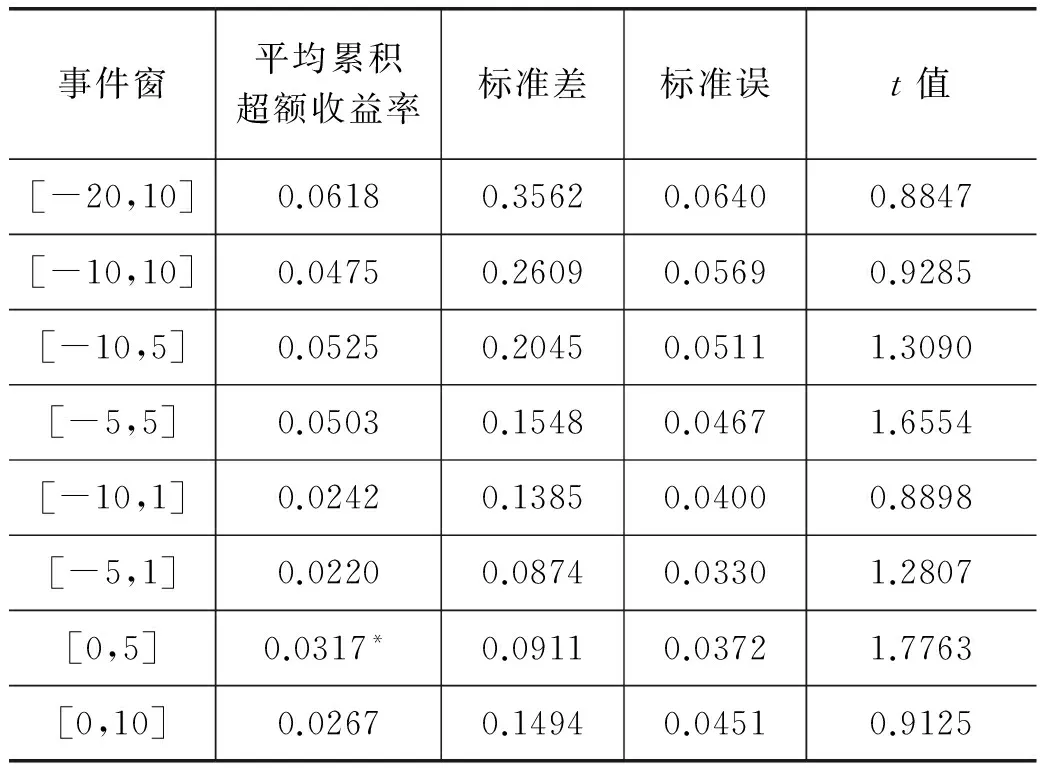

表3 企业ABS产品短期财富效应的显著性检验表

由表3可得,在各个事件窗内,平均累积超额收益均为正值,即在每一个事件窗均有正的超额收益累积。其中在产品发行后的5天内短期财富效应显著为正,即以产品发行后为标准,企业资产证券化操作带来的财富效应在产品发行后的5日内最明显。由前文的理论可知,企业资产证券化操作能够降低发行人的融资成本、优化资产负债表以及提高资产流动性。实证结果验证了企业资产证券化在总体上能带来正的短期财富效应这一结果。

通过上述分析,我们发现企业ABS能够给发行人带来正的短期财富效应。但是,基于国内外相关研究,本文发现企业资产证券化的短期财富效应的发挥程度受到诸多因素影响。为了更好地探讨企业资产证券化的短期财富效应,本文将从不同类型基础资产、不同发行规模、不同发行主体这三个方面进行分析。

(1) 不同类型基础资产企业资产证券化财富效应的测算与比较分析

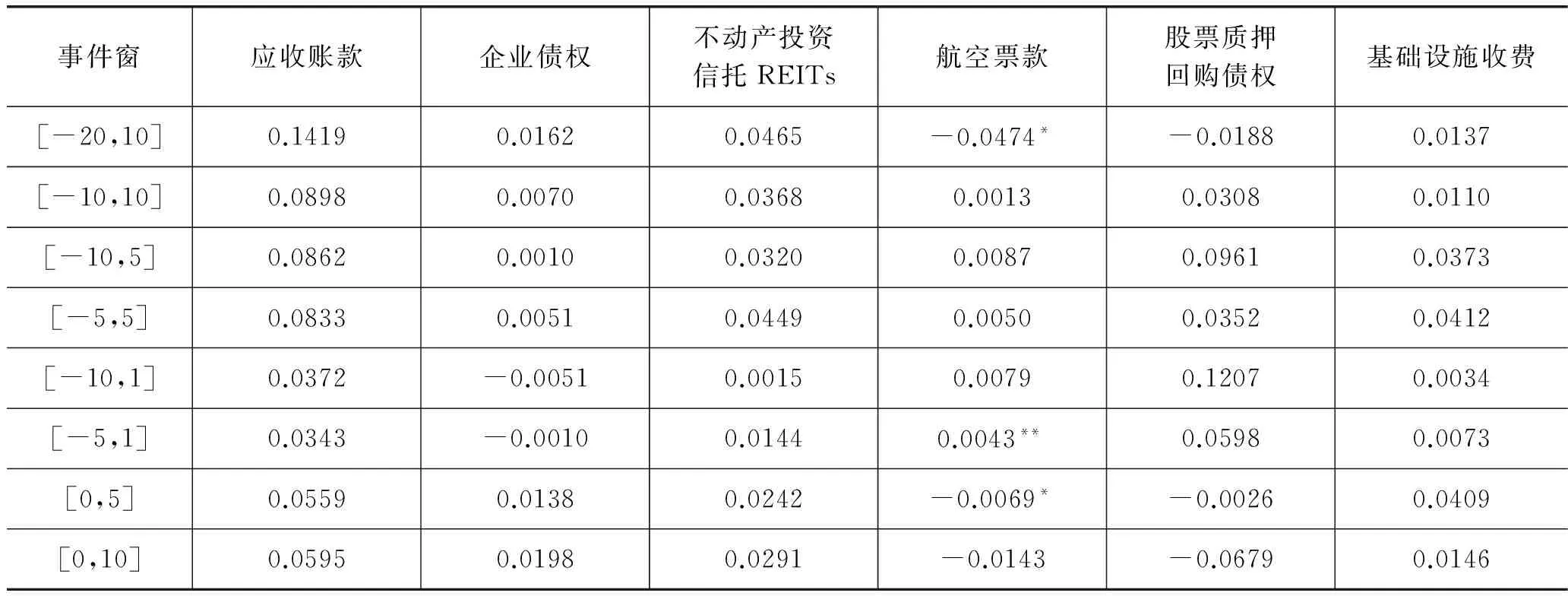

样本中的26笔企业ABS产品的基础资产类型包含:11笔应收账款、3笔企业债权、5笔不动产投资信托REITs、2笔航空票款、2笔股票质押回购债权、2笔基础设施收费和1笔融资融券债权。由于融资融券数据可得性不佳,故本文未对融资融券ABS产品进行财富效应的回归研究。

表4 不同类型基础资产企业ABS产品财富效应(平均累积超额收益率)表

通过对表4的分析发现,以应收账款为基础资产发行的ABS产品,在各个事件窗内对发行人均有正的短期财富效应,但不显著。说明应收账款类的企业ABS产品有助于发行人的财富积累,但影响并不明显。以企业债权为基础资产发行的企业ABS产品,在大多数事件窗内对发行人有正的短期财富效应,仅在发行前10日至发行后1日和发行前5日至发行后1日这两个时间段有负的短期财富效应,且均不显著。以航空票款为基础资产发行的ABS产品总体上在发行前20日至发行后10日这段时间内对发行人有显著的负的短期财富效应。从发行前后的显著性检验结果可以看出,航空票款ABS产品在发行前5日内的平均超额收益显著为正,发行后5日内的平均超额收益显著为负。航空票款属于企业资产中较好的一部分,以优质资产发行企业ABS产品,会给企业带来负的财富效应。以股票质押回购债权为基础资产发行ABS产品在各个事件窗内对发行人的短期财富效应大多数为正,但均不显著。以基础设施收费为基础资产发行的ABS产品在各个事件窗内对发行人的短期财富效应均为正但不显著。

实证结果显示航空票款类ABS产生了显著的负的短期财富效应;而收账款、不动产投资信托REITs和基础设施收费类ABS给发行人带来的短期财富效应为正,但不显著;企业债权和股票质押回购类ABS给发行人带来的短期财富效应不确定也不显著。上述实证结果表明不同类型基础资产的企业ABS产品带来的短期财富效应表现存在复杂性。

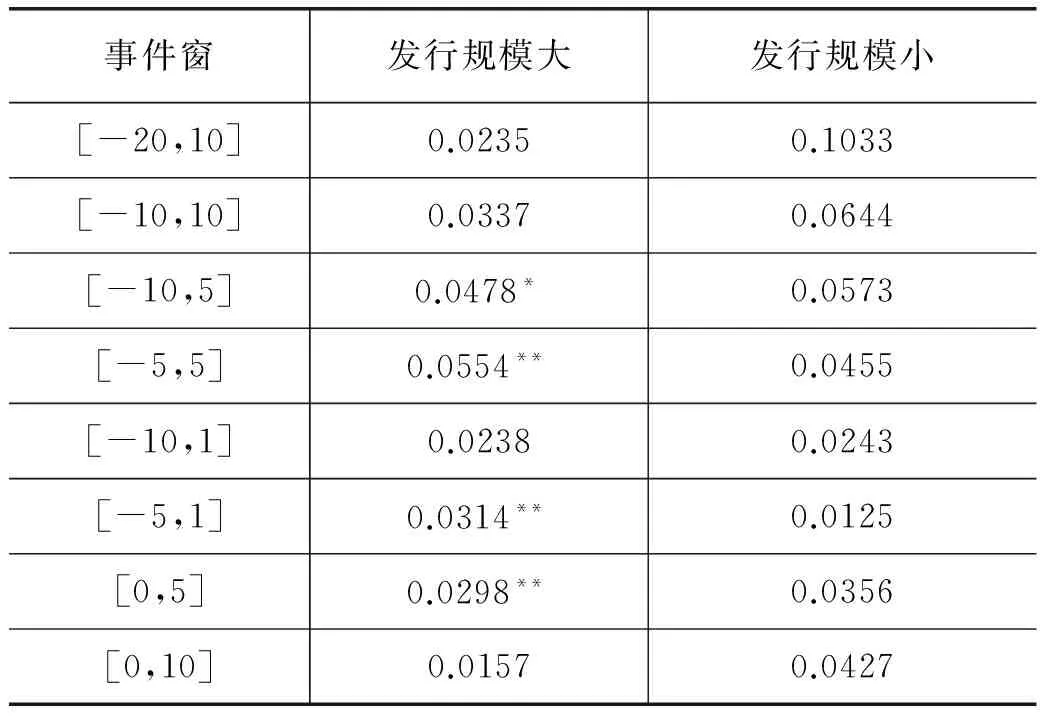

(2) 不同发行规模企业资产证券化财富效应的测算与比较分析

将26笔企业ABS产品按发行规模从大到小排序,并按照产品发行规模的大小,将发行企业ABS产品的上市公司分为发行规模大的和发行规模小的两部分上市公司分别进行研究。现对这两部分上市公司进行研究,以区分发行规模的不同对企业资产证券化短期财富效应的影响。

由表5可得,不同发行规模的资产证券化均对发行人产生了正的财富效应。对发行规模大的企业ABS产品来说,在事件窗[-10,5]、[-5,5]、[-5,1]和[0,5]的短期财富效应检验结果显著为正。其中在发行前后5日的时间段内的显著性水平最高,表明发行较大额度的企业ABS产品在发行前5日和后5日之间,短期财富效应显著为正。然而,发行规模较小的企业资产证券化财富效应未通过显著性检验,即发行规模小的上市公司发行企业ABS产品的短期财富效应总体上不显著。

表5 不同发行规模企业ABS产品财富效应(平均累积超额收益率)表

通过上述结果,上市公司加大ABS的发行规模可以为自身带来更明显的财富效应。主要是因为发行规模大的ABS产品,能够产生规模效应,更有利于公司降低融资成本,改善资产负债结构,盘活长期资产、提高资产流动性。同时发行规模大的企业ABS产品,其占上市公司市值的比例越大,越容易引起公司股价的波动。

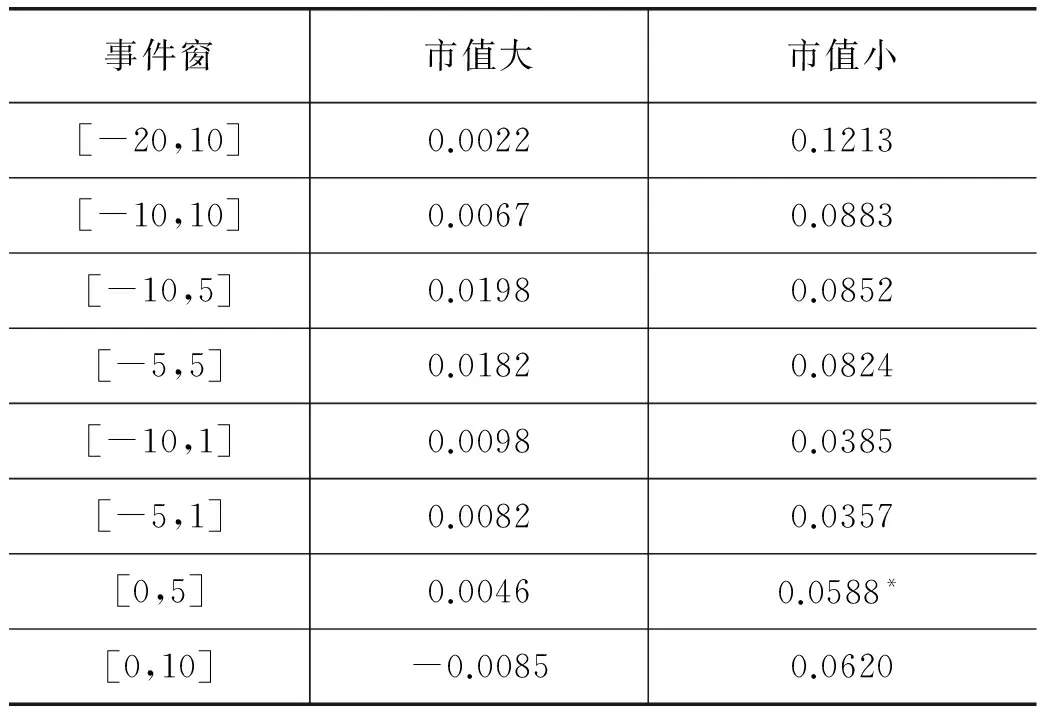

(3) 不同体量发行主体企业资产证券化财富效应的测算与比较分析

发行人的体量不同,自身融资能力和成本也不同,融资后的再投环境也不同。所有的26笔企业资产证券化产品研究样本中包含了19家上市公司,本文将上市公司按2016年年底的市值进行降序排列,将研究样本分为市值大和市值小这两部分进行研究。其中市值大的公司包括从民生银行至海南航空等7家上市公司,市值小的公司包括从金风科技至天富能源等12家上市公司,两部分上市公司对应的企业ABS产品发行数量等分。通过对这两部分上市公司的ABS产品的短期财富效应进行研究,来研究发行主体体量的不同对短期财富效应的影响。

对表6分析发现,市值较大的上公司企业ABS操作虽然在研究的事件窗内的平均累积超额收益基本为正值,但均未通过显著性检验,即总体上企业ABS未给市值大的上市公司带来显著的短期财富效应。市值较小的上市公司的企业ABS产品的发行上市在所有事件窗内的平均累积超额收益均为正值,且在发行后5日这个时段内的短期财富效应的检验结果显著为正,即发行企业ABS产品总体上给市值较小的上市公司带来了正的短期财富效应。

表6 不同市值企业ABS产品财富效应(平均累积超额收益率)表

通过各事件窗内平均累积超额收益率的对比可以看出,同一时期内市值小的公司的财富效应比市值大的更加明显,更容易受到企业ABS操作的影响。通过上述分析可得,中小企业通过企业资产证券化操作进行融资更加有利。这主要是因为发行人公司的市值越小,其通过企业ABS筹集到的相同数额资金在总股本中的占比越高,容易引起股价的变动;体量小的公司往往在融资渠道和成本方面处于相对劣势,企业ABS作为一种创新融资方式,缩小了中型企业融资的相对弱势。

四、 结论及建议

通过介绍企业资产证券化的国内外研究现状,发现我国资产证券化财富效应研究存在空白,然后从理论角度对企业资产证券化可能给发行人带来的短期财富效应进行分析。之后结合事件研究法和FF三因子回归模型,对我国2014年至2016年A股上市公司发行企业资产证券化产品的短期财富效应进行实证研究,并将企业资产证券化产品按照基础资产类型、发行规模、发行主体体量的不同进行分类,研究不同类别的企业资产证券化操作给发行人带来的短期财富效应的差异。

从实证结果来看,我国上市公司发行企业资产证券化产品对自身短期财富效应的影响具有复杂性,主要表现为:在样本区间内,我国A股上市公司的企业资产证券化操作总体上产生了正的短期财富效应,该效应在发行后的5日内最为显著;不同类型基础资产的企业资产证券化短期财富效应表现具有复杂性,因资产特征、资产质量高低等的不同,不同基础资产带来的短期财富效应的表现也不同;不同发行规模的企业资产证券化产品对发行人短期财富效应的影响不同,发行规模大的企业资产证券化具有显著为正的短期财富效应,发行规模小的企业资产证券化产品的短期财富效为正但不显著;不同体量的发行主体的企业资产证券化短期财富效应的表现差异明显,市值大的企业进行企业资产证券化操作带来的短期财富效应不显著,市值小的企业进行企业资产证券化操作带来了显著为正的短期财富效应。

基于对企业资产支持证券短期财富效应的研究结果,本文对我国企业资产证券化的发展提出以下对策建议:

第一,从监管部门的角度来说,要加快推进企业资产证券化的常规化发展,适时推进企业资产证券化审批制度由备案制改为注册制,完善资产证券化市场的政策和法律环境。鼓励和引导中小企业以及非金融机构发行企业资产支持证券,可适当加快此类资产支持证券的发行速度,为中小企业和非金融机构提供便利。

第二,从发行公司的角度来说,企业资产证券化具有改善负债结构、盘活资产流动性和降低融资成本等优势,对国内企业尤其是中小和非金融机构而言,是一种有效的融资方式选择,企业当把资产证券化作为一种经常性的操作。上市公司要完善公司的治理机制,严格按照自身的承诺使用企业资产证券化所融资金,谨慎进行再投资;为保障投资者的利益,应尽量减少对高风险项目的投资,提高资金使用效率。此外,不同类型基础资产的证券化对公司短期财富效应的影响存在很大差异,因此发行人在选择基础资产池时需注重资产的标准、质量及信用等级,进行谨慎安排。鉴于发行规模大的企业资产证券化产品相对于发行规模小的产品更能为发行人带来正的短期财富效应,融资方在条件允许的前提下,可适当增加企业资产证券化产品的发行规模。

第三,从投资者的角度来说,企业资产证券化可以为企业带来一定的财富效应,有利于企业的经营发展。所以企业资产支持证券总体上较为安全,个人和机构投资者可以考虑在建组合时将其作为对冲风险的工具。此外,结合实证结论来看,投资者应该更谨慎地投资不同类型基础资产的证券化产品,更加关注中小企业和非金融机构证券化产品。

1. Edward M. Iacobucci, and Ralph A. Winter. Asset Securitization and Asymmetric Information.JournalofLegalStudies.2005,34:161-206.

2. Hayne E. Leland. Financial Synergies and the Optimal Scope of the Firm: Implications for Mergers, Spinoffs, and Structured Finance.TheJournalofFinance2007,62:765-807.

3. Rosenthal, James A, and J. M. Ocampo. Analyzing the Economic Benefits of Securitized Credit.JournalofAppliedCorporateFinance. 2010,3:32-44.

4. 方铭:《中国ABS市场表现与财富效应实证研究》,清华大学,2009年。

5. 胡代忍:《我国商业银行信贷资产证券化发展状况及问题研究》,《中国证券期货》 2013年第1期。

6. 胡威:《资产证券化的运行机理及其经济效应》,《浙江金融》2012年第1期。

7. 潘秀丽:《中国金融机构资产证券化风险分析及建议》,《中央财经大学学报》2010年第9期。

8. 邱成梅,赵如:《企业资产证券化融资的财富效应——基于浦东建设资产证券化研究》,《财经理论与实践》2013年第2期。

9. 王晓:《资产证券化、金融稳定与银行低风险承担的“三元悖论”》,《现代经济探讨》 2016年第11期。

10. 姚禄仕,王璇,宁霄:《银行信贷资产证券化效应的实证研究——基于美国银行业的面板数据》,《国际金融研究》2012年第9期。

11. 张兵, 张政:《从国外资产证券化的发展谈我国信贷资产证券化的推行》,《现代经济探讨》2000年第8期。

12. 张国胥:《中国上市公司资产证券化短期财富效应的实证研究》,哈尔滨工业大学,2016年。

13. 张伟,周丹,王恩裕:《资产证券化对原始权益人微观效应的经济学分析》,《金融理论与实践》2006年第5期。

14. 邹晓梅,张明,高蓓:《美国资产证券化的实践:起因、类型、问题与启示》,《国际金融研究》2014年第12期。

猜你喜欢

经济技术协作信息(2018年32期)2018-11-30 01:43:00

证券市场周刊(2018年39期)2018-11-10 05:48:58

中华家教(2018年8期)2018-09-25 03:23:06

中国公路(2017年6期)2017-07-25 09:13:57

海峡姐妹(2017年1期)2017-02-27 15:22:29

经济(2014年11期)2014-04-29 00:44:03

中国火炬(2011年10期)2011-07-24 14:27:45

新闻界(2009年5期)2009-12-24 05:43:52

文学与艺术(2009年9期)2009-12-02 10:20:26

中国火炬(2009年11期)2009-10-14 00:40:38