中国公共财政及债务的可持续性研究

——基于跨期预算约束检验和DSGE模拟预测

2018-03-29 01:30:54谢承宏

现代经济探讨 2018年2期

谢承宏

一、 引 言

一般说来,公共经济与财政学领域评价公共财政可持续性的标准有两种:是否满足跨期预算约束(intertemporal budget constraint)?未来长期公共债务将沿何种路径演进?本文将从以上两个角度出发全面审视中国公共财政及债务。所谓跨期预算约束,是指政府当前的待偿债务量不能高于未来预期财政盈余的贴现和。否则便意味着债务水平将以超过经济增长的速度激增、财政政策难以永久持续发展,致使国内赤字持续增加、政府累积债务居高不下。尽管短期内尚可借助增发新债偿还旧债以维持财政赤字,但如此政府将陷入庞氏骗局(Ponzi Game)的尴尬局面。

围绕跨期预算约束的研究源于Hamilton和Flavin(1986),最早通过横截性条件(transversality condition)来检验财政的可持续性。以此为出发点,早期文献主要通过传统单位根检验以考察赤字和债务的均值回归(mean-reversion)特征。例如Ball(1998)基于利率和增长率的联合分布,探讨了在暂时赤字的条件下,政府不断借新债还旧债的风险。Bohn(2005)从简单实用的角度出发来调查公共负债率是否呈现均值回归趋势,并在其后名为“赤字赌博(Deficit Gamble)”的著名论文中,利用过往数据预测了未来增长率和利率,以及公共债务水平进入危险区域的概率。在这之后,协整方法(包含或不包含结构突变structural break)成为主流(Baharumshah和Lau,2007;Lusinyan和Thornton,2009;Gabriel和Sangduan,2011;周茂荣等,2007;郭庆旺等,2006;邓晓兰等,2014),并从时间序列扩展到面板单位根和协整检验(Westerlund和Prohl,2008;Afonso 和Rault,2010;Mahdavi和 Westerlund,2011)。上述研究的一个重要缺陷包括:第一,研究结果往往因方法和样本而异,因而很难就政府债务的平稳性盖棺定论;第二,如果赤字的调整是非对称或非线性的,那么传统的单位根和协整检验便丧失效力,可能在债务可持续的现实下否定其平稳性。因此,需要转向更加精巧的非线性模型。

鉴于此,本文采用TAR(threshold autoregressive)和MTAR(momentum threshold autoregressive)单位根检验,以探究政府维持债务运转的能力。考虑到非线性可能以平滑结构转变(structural change)而非突变(break)的形式出现,还进一步估计了LSTR-TAR(logistic smooth transition threshold autoregressive)以及LSTR-MTAR(logistic smooth transition momentum threshold autoregressive)模型。基于以上方法,本研究不仅利用门槛模型克服了传统线性单位根检验的不足,而且充分认识到单位根检验中发生渐进式结构转变的可能性,允许确定性的线性趋势之间围绕平滑转换进行平稳的非对称性调整。

基于以往经验数据的检验过度依赖历史信息,为了更加直观地考察债务的发展方向,本文还将利用DSGE模型预测未来公共债务与GDP之比的期望路径。该模型突出特点有二。其一,考虑到经济增长率、利率以及政府财政政策对公共债务的制约,本文将利率和增长率内生化、而非作为外生变量。近年公共债务不断累积,政府债券的实际利率却长期保持低位、没有积极应对;预算赤字也没有提高利率,公共债的利率效应并不明显。利率及预算内生化,意在探究公债的利率效应,发现政府债务与利率之间是否存在相关性,模拟利率不受管制的完善市场环境。其二,为了突出不完全市场存在的金融摩擦而引入金融中介成本(financial intermediation costs)——结果显示,中介成本对内生性的经济增长率和利率有显著影响。

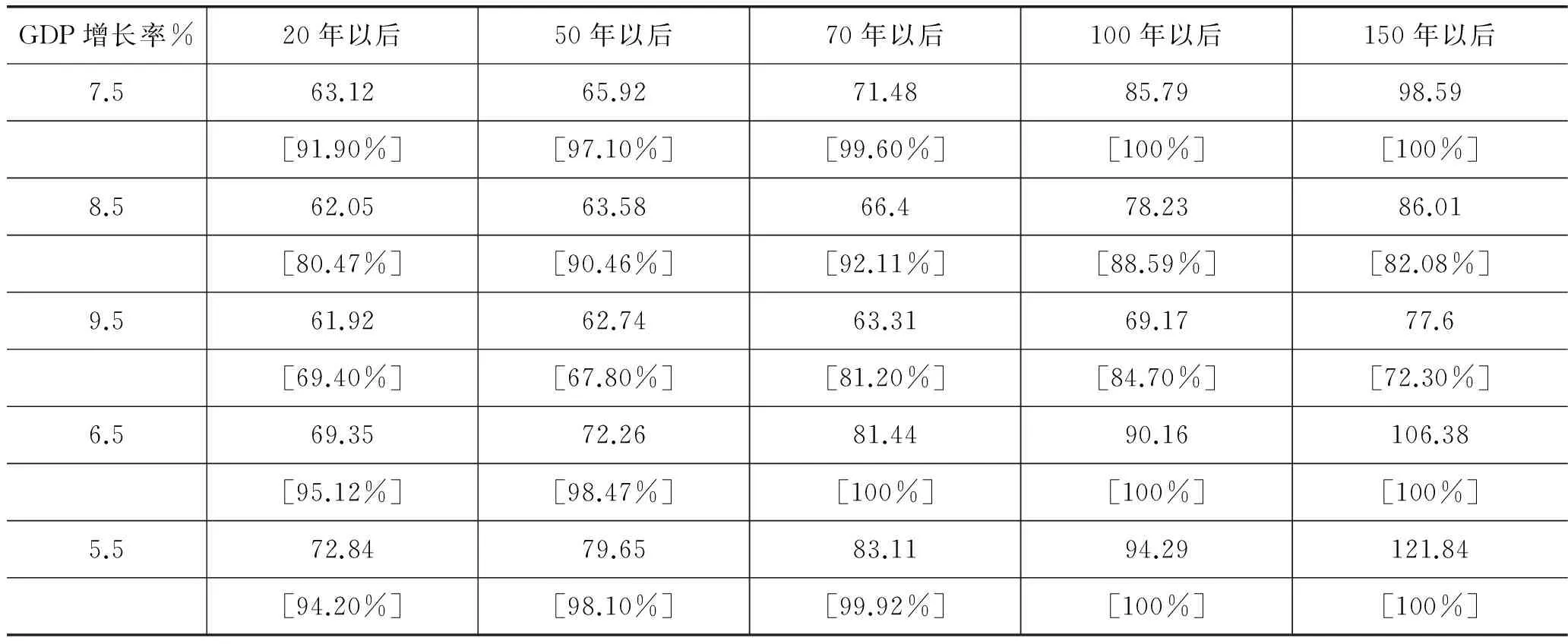

二、 跨期预算约束检验结果

鉴于中国1981年才开始举债,历史数据为1981Q1-2013Q1,所用到的财政收入与支出(包括转移支付和债务利息支付)变量均为实际值,资料来源于世界银行《发展指标数据库》以及wind数据库。由于中国直到2011年才开始公开地方政府债务,所以本文的公共债务总额只包含中央内外债和预算外收支——这是本节计量检验最大的不足。

1. 基于预算的协整法检验

检验跨期预算约束的协整框架如下:

(1)

如果式(1)右端第二项limi→∞E[1/(1+r)i+1ΔDt+i+1]=0,则财政可持续性假说成立,进而该式可写成协整关系:Rt=a+bGt+μt

财政的可持续性要求政府收入和支出之间存在稳定的长期关系。式(1)构成了实证检验的模型基础,评价准则如下:

① 如果Rt和Gt均为I(1)、且协整向量为[1, -1],或者b=1,那么ΔDt=Gt-Rt平稳(Dt也为I(1)),此时公共财政具有“强”可持续性。

② 如果Rt和Gt协整、但0 ③ 如果b<=0,意味着Dt以高于或等于经济增长的速度激增,违反了“非庞齐博弈”条件,此时公共财政不可持续。 ④ 如果b>1,政府收入增长快于支出,财政出现盈余。 (1) 单变量的单位根检验 分析协整关系之前首先进行单位根检验,方法包括ADF、DFGLS和KPSS,μ和τ分别代表均值平稳和趋势平稳。滞后长度的选择依据递归t统计量过程,上限kmax=12。如果最后的滞后项显著,那么取k=kmax;否则,逐步降低k直到最后的滞后项变为显著;如果没有显著的滞后项,那么k=0;临界值取1.96。表1展示了分别针对R和G所作的单变量检验结果,括号内为滞后长度。检验过程证明原序列存在单位根,为I(1);而1阶差分则可在ADF检验下拒绝零假设、在KPSS检验下接受零假设。由于所有变量均有相同的单整阶数,能够进一步实施Johansen多变量协整分析。 表1 单变量单位根和平稳性检验 注:t、η、τ分别是ADF、KPSS和DFGLS检验的统计量。下标μ表示模型包含偏离项(drift term)、下标τ表示模型包含偏离和确定性趋势项(deterministic trend)。*代表在5%水平上显著。括号内数字为滞后期长度。ADF和DFGLS检验的零假设为存在单位根、KPSS检验的零假设为序列平稳,例如τμ和ττ大于临界值说明DFGLS接受的均值平稳和趋势平稳,ημ和ητ小于临界值说明KPSS接受的水平平稳和趋势平稳。 (2) Johansen协整检验 接下来为了考察政府收入和支出间的长期均衡,利用Johansen多变量协整分析确定协整向量的数量,使用到的两个LR检验统计量为迹检验和最大特征值检验。为了保证VEC模型中的误差项服从Gaussian分布、避免残差自相关性和非线性,首先要为VAR模型确定恰当的滞后长度k。根据AIC,模型选定为VAR(3)——尽管滞后期数较短,方程中并未出现任何形式的序列相关或ARCH效应。根据表2协整检验结果,基本上能够拒绝r=0的零假设,在5%的显著性水平上接受至少1个协整向量。两个I(1)变量之间存在协整关系意味着从长期来看,财政收入和支出将不会彼此疏离、收支差异不会越来越大。 表2 协整检验结果 注:*代表在5%水平上显著。k:滞后长度;r:在两个检验下均显著的协整向量数目。未调整统计量为标准Johansen统计量,调整后统计量为根据有限样本修正因子调整后的统计量(Johansen统计量×(T-pk)/T,其中T是样本大小,p是变量数目)。 (3) 结构突变(Structural break)检验 对于样本区间较长的数据,Johansen协整检验有明显局限性——1980-2013期间可能存在由重要经济事件或改革引发的结构突变,因此本文利用Gregory-Hansen协整模型在时间未知的情况下内生性地寻找突变。针对协整回归中可能发生的变动,可以估计3类模型:模型1-水平移动(level shift)、模型2-包含趋势(trend)的水平移动、模型3-区制转移(regime shift)。估计结果见表3。中括号里的数值代表各个模型中的断点(break point),断点通过最小化GH-检验统计量内生决定、并与渐进临界值进行比较(结果见表3)。模型1(均值模型)表明在1988年协整关系发生了截距上的转变——有可能对应80年代末的工资价格改革;模型2(斜率模型)未能探测到显著突变;模型3考虑了同时出现均值突变和斜率突变(状态转换regime shift)的可能性,认为这种突变发生在1998年——可能来源于财税体制转轨和常态化赤字的出现。总的来说,GH检验为财政收入和支出两变量之间的协整关系中可能存在均值或状态转变提供了依据,说明中国公共财政在发展过程中有可能发生过均值或者斜率上的重要变革,而结构突变前后预算赤字的行为也可能有所区别。 表3 Gregory-Hansen协整检验 注:*代表在5%水平上显著。模型1、2和3的临界值分别为-4.61、-4.99和-4.95,来自Gregory和Hansen(1996)表1。[ ]内数值为突变时间。 (4) 长期均衡估计 尽管前文已经利用Johansen模型初步获得了财政收入与支出的长期参数,然而,为了修正可能存在的同时性偏差(simultaneity bias),这里采用更具稳健性的动态OLS模型(DOLS)对长期均衡关系进行估计。方法借鉴Stock-Watson在包含确定性成分的系统中动态估计协整矩阵的技术,在已知政府收入R和支出G协整的前提下,利用DOLS模型对整个样本区间进行估计。具体操作上,在协整方程中加入Dummy shifter——例如,上文检测到截距断点时间为1988:Q3,因此在这个时间点之前设虚拟变量DUM1=1,其他时期DUM1=0,以便区分不同子样本区间的特征;对于截距和斜率突变同时存在的情况,则增加两个额外自变量——虚拟截距DUM2(突变之前DUM2=1,其他为0)以及交互项G*DUM2。此外,还将检验协整系数b是否显著为1(强可持续性条件)。根据表4的估计结果:第一,可以在常规显著性水平下拒绝b=1的零假设,因此公共财政仅仅满足“弱”可持续性,公共债务不会在长期趋近于0,横截性条件未能实现。第二,对于各种偏离标准回归假设的情况,如残差序列相关、ARCH效应、函数形式错误(Ramsey RESET检验)、非正态性(Jarque-Bera检验)、残差异方差性(White检验)等,模型的估计结果均是稳健的。 表4 DOLS估计结果 注:LM (5)是第5阶序列相关检验,ARCH (m)是m阶自回归条件异方差性检验,Ramsey RESET检验使用拟合值的平方,Jarque-Bera是残差正态性检验,White异方差性检验基于残差平方对拟合值平方的回归,*代表在5%显著,DOLS估计突变点的选择基于表3的G-H结果。 (5) Toda-Yamamoto因果性分析 Toda-Yamamoto检验是依据修正MWALD统计量提出Granger非因果性检验,该方法能够在包含单整/协整/非协整过程的VAR模型中做出因果推断。二维VAR系统中R和G的关系如下: 公共支出和收入之间的联系有四种可能。1) 量出为入假说:支出是收入的单向原因——政府根据计划支出调整财政收入;2) 量入为出假说:收入是支出的单向原因——政府根据收入水平以调整支出,因此控制财政收入能够限制公共部门的扩张;3) 财政协同假说:双向因果性——政府同时进行财政收入和支出决策,二者相互调整、彼此加强。此假说的依据乃是为了效用最大化、公共服务供给者的边际成本必须等于需求者的边际收益。4)无因果性:政府的税收和分配职能在体制上相互分离。 表5拒绝了“政府支出G不是收入R的Granger原因”的零假设,说明存在从支出到收入的单向因果关系、满足量出为入假说。因此,长期内中国预算支出对预算收入具有单向因果关系,支出是收入长期变化的原因,收入对支出的因果效应则不明显。财政当局有能力控制预算、筹集必需的收入为计划性支出供给资金,这一结果解释了“弱财政可持续性”的部分原因。 表5 Granger非因果性检验结果 注:k:最优滞后,d:最大单整阶数 如果仅考虑单一变量,公共债务数据的平稳性是公共财政可持续的必要条件——如此才能保证公共债务和预算盈余时间序列数据之间具有均值回归特征。1980Q1-2013Q1债务-GDP之比的描述性统计、以及正态性和序列相关检验见表6:第一,偏态系数为正意味着序列分布在右侧比正态分布更平;超额峰度系数远高于0说明分布具有厚尾性。偏态和峰度系数共同揭示了数据的非正态性——与Jarque-Bera正态检验一致。第二,Ljung-Box Q统计量(LB(24))显示出显著的自相关性。此外,债务-GDP之比存在显著的ARCH效应。 作为预备分析,首先进行对称性线性单位根检验——包括ADF、ADF-GLS以及Schmidt-Phillips。对于ADF和ADF-GLS检验,需要对截距项和时间趋势项进行辅助回归。利用“t-sig”法选择滞后长度k,使最后一个滞后项边际显著性水平低于10%。表7报告了以上检验结果。根据ADF统计量,无法在5%的显著性水平上拒绝单位根零假设。参数修正的SP检验同样无法拒绝单位根假设,无论对于线性还是二次趋势。DF-GLS结果也说明债务-GDP之比是非平稳序列。总之,基于线性单位根检验结果,债务-GDP之比存在单位根,因而无法支持财政的可持续发展。 表6 描述性统计 注:**代表在5%水平上显著。 表7 债务序列的线性单位根检验结果 注:*、**、***代表在10%、5%和1%的水平上显著。ADF、SP(1)、DFGLS代表Dickey-Fuller检验、Schmidt-Phillips线性趋势τ检验、Elliott等(1996) DF-GLS检验,各检验的5%临界值分别为-3.43、-3.04、 -2.89;SP(2)、ZA、LP 代表Schmidt-Phillips二次趋势τ检验、Zivot和Andrews' (1992)、Lumsdaine和Papell (1997) 检验,各检验的5%临界值分别为-3.55、-5.08、-6.75。 单位根检验的效力往往会因为忽视结构性断点而大打折扣。所以本文进一步使用Zivot和Andrews (1992)的单断点模型和Lumsdaine和Papell(1997)的双断点模型(two trend breaks model)考察债务的阶数。令kmax=12,使用10%的渐进临界值(1.6)确定最后1个滞后项的t统计量的显著性,将[0.10T, 0.90T]作为“修边区域(trimming region)”、并通过最大化ADF t统计量内生性地选择断点。结果(见表7)显示,仍旧无法在5%的显著性水平上拒绝单位根的零假设,再一次印证了SP和DF-GLS线性单位根检验的结果。 (1) TAR和MTAR单位根检验 ADF检验将单位根作为原假设、对称调整平稳性作为备择假设;但如果调整是非线性或非对称的,检验将存在设定错误。作为ADF检验的推广,Enders和Granger(1998)提出的TAR(threshold autoregressive)和MTAR(momentum-threshold autoregressive)非线性时间序列模型可以用来量化非对称性调整的平稳过程(stationarity with asymmetric adjustment)。考虑以下回归: ΔDt=Itα1Dt-1+(1-It)α2Dt-1+εt (2) (3) Γ代表通过最小化残差平方和得到的门槛值(也译作阈值,threshold)。公式(2)在(3)不同取值条件下分别称作TAR和MTAR模型。在MTAR模型中,α1和α2分别代表调整的速度和方向、且依赖于上一期Dt-1的变动。如果系统收敛,则ΔDt=Γ是长期均衡值。当ΔDt高于长期均衡值,调整幅度为α1Dt-1;反之为α2Dt-1。而DF检验是MTAR模型的特例——误差修正过程是对称的(α1=α2)。 MTAR模型的零假设认为债务-GDP之比存在单位根(H0:α1=α2=0)。令FC为用于检验单位根零假设(无协整性)的统计量。如果能够拒绝以上假设,则进一步利用通常的F统计量(本文称作FA)来检验对称性调整的零假设H0:α1=α2;如果无法拒绝H0:α1=α2,则能够接受债务-GDP之比是线性的对称调整过程。 TAR模型衡量了周期的“深度(deepness)”——长期趋势以下和之上的周期成分的衰减速度不同,例如,当债务余额高于长期均值时,债务-GDP之比可能比低于均值时衰减得更快;而MTAR模型衡量了周期的“锐度(sharpness)”——上升与下降的周期成分具有不同的衰减速度,即,债务-GDP之比的自回归衰减率在债务余额增加的时期与减少的时期是不相同的。 估计TAR和MTAR模型之前,首先将Dt对常数项C进行回归以去除均值(demean)、将Dt对常数项C和线性趋势项T进行回归以同时去除均值和趋势(detrend)。原因有二:如果数据包含时间趋势而回归方程中没有,那么检验效力不足;如果回归模型包含趋势项而数据中并不存在,很可能会错误地拒绝零假设。吸引子(attractors)或门槛估计方法为:首先将残差升序排列,排除15%的最大值和最小值,从余下的70%中选择最小化残差平方和的门槛参数。 表8左侧分别呈现了对去均值序列、同时去均值和去趋势序列进行TAR检验的结果。去均值数据的FC统计量并不显著,因此无法拒绝债务-GDP之比存在单位根的零假设(H0:α1=α2=0)。但是对于去均值并消除趋势的数据,能够在5%的水平上拒绝单位根假设。这一结果能够支持政府支出和收入存量之间的协整关系(协整向量为[1, -1]),因而债务-GDP之比是平稳的。利用TAR拒绝了单位根的原假设之后,进一步检验对称性零假设(H0:α1=α2),FA统计量显示这一假设可以在5%的水平上被拒绝,预示着非对称性的调整现象的存在。根据点估计结果,当Dt-1高于吸引子0.321+0.002(t-1)时,债务-GDP之比的衰减(decay)速度约为α1=0.107,当Dt-1低于吸引子时速度为α2=0.005。就调整速度来看,α1明显高于α2,因而对称性零假设(α1=α2)能够被拒绝。因此,债务围绕门槛值的周期波动呈现深度非对称特征。 表8 TAR和MTAR单位根检验结果 注:(1) *和**代表在5%和10%水平上显著。(2) Fc统计量对应的零假设为存在单位根H0:α1=α2=0,FA则是具有对称性H0:α1=α2。(3) TAR检验中,去均值序列FC的5%临界值为4.56,去均值且去趋势序列Fc的5%临界值为6.12。(4) MTAR检验中,去均值序列FC的5%临界值为4.95,去均值且去趋势序列Fc的5%临界值为6.65。(5) 小括号里为标准误,中括号里为p值。 MTAR单位根检验结果见表8右侧。与TAR检验类似,对于去均值数据无法拒绝债务-GDP之比存在单位根的零假设;然而对于去均值并消除趋势的数据则能够拒绝,说明债务是平稳序列、因而是可持续的。此外,点估计结果说明,当Dt-1高于门槛值0.495+0.003(t-1)时、债务-GDP之比的降落速度约为α1=0.023,当Dt-1低于吸引子时速度为α2=0.020——α1与α2的差距并不显著,证明对称性零假设(α1=α2)无法被充分被拒绝。因此,债务围绕门槛值的周期波动呈现锐度对称特征。 (2) LSTR-TAR和LSTR-MTAR单位根 非线性可能会以平滑的结构转变的形式存在,而非突然性、不连贯的突变。考虑到这种可能性,本文进一步利用LSTR-TAR和LSTR-MTAR模型以考察随时间渐变而非瞬变的结构转变。Cook和Vougas(2009)在TAR模型基础上进一步扩展,备择假设允许确定性的线性趋势遵循某一平滑转换过程进行平稳而非对称性的调整,称为LSTR-TAR和LSTR-MTAR模型。考虑以下三个模型: A:Dt=γ0+γ1St(χ,c)+et (4) B:Dt=γ0+γ1St(χ,c)+γ2t+et (5) C:Dt=γ0+γ1St(χ,c)+γ2t+γ3tSt(χ,c)+et (6) 其中,et是0均值的I(0)过程,St(χ,c)是logistic平滑转变函数(transition function): St=(χ,c)=[1+exp(∞-χ(t-cT))]-1 (7) 参数c决定了转变发生的时机。由于χ>0,因而有S-∞(χ,c)=0,S+∞(χ,c)=1,ScT(χ,c)=0.5。转换速度由参数χ决定。因为et是0均值I(0)过程,那么在模型A中Dt是围绕某一均值的平稳序列、且初始值为γ0而最终值为γ0+γ1;模型B斜率固定,截距由γ0变化到γ0+γ1;模型C不仅允许截距由γ0变化到γ0+γ1、斜率也同时以相同的速率由γ2变动到γ2+γ3。模型(4)、(5)和(6)可用于检验以下假说: H0:Dt=μt,μt=μt-1+εt H1:(4),(5)或(6) H0:Dt=μt,μt=π+μt-1+εt H1:(5)或(6) 其中εt是均值为0的平稳过程。式(4)-(6)加上(7)构成LSTR-MTAR模型: (8) (9) 首先仍旧是检验公式(9)中单位根的零假说α1=α2=0。模型B和C的LSTR-TAR检验结果见表9左侧。根据Fα(β)和Fαβ统计量,能够在5%甚至更高水平上拒绝零假设,所以债务-GDP之比是非线性趋势的平稳过程。此外,对称性零假设(α1=α2)无法在通常的显著性水平下被拒绝,因而债务余额周期波动的深度是对称性的。 表9 LSTR-TAR和LSTR-MTAR单位根检验结果 注:(1) *、**和***代表在10%、5%和1%水平上显著。(2)Fα(β)/Fαβ统计量对应的零假设为存在单位根H0:α1=α2=0,FA则是具有对称性H0:α1=α2。(3) LSTR-TAR检验中,模型B中Fα(β)的5%和10%临界值分别为11.56和 14.26,模型C中Fαβ的5%和10%临界值分别为12.78和15.89。(4) LSTR-MTAR检验中,模型B中Fα(β)的5%和10%临界值分别为11.52和 14.18,模型C中Fαβ的5%和10%临界值分别为13.05和16.15。(5) 小括号里为标准误,中括号里为p值。 再转向LSTR-MTAR模型,这一模型允许根据前一期政府赤字的变化进行调整。模型B和C的Fα(β)和Fαβ统计量结果见表9右侧。模型C的单位根零假设(α1=α2=0)能够在10%甚至更高水平上被拒绝,再一次证明债务-GDP之比呈现非线性的趋势平稳性。但是,无法拒绝对称性零假设(α1=α2),因而债务余额周期波动的锐度调整是对称性的。 总的说来,根据LSTR-TAR和LSTR-MTAR模型结果,在考虑了非线性趋势后,债务率不仅平稳,同时调整具有对称性。 为了弥补上节计量模型中地方债务缺失的不足,本节债务初始值DG0包含地方显性和或有负债——根据审计署资料,截至2013年初,全国政府性债务为30.27万亿,其中全口径中央政府性债务合计12.38万亿,全口径地方政府性债务合计17.89万亿。 仿真模拟首先需要增长率、利率以及债务-GDP之比的动态方程。 作为利率和增长率的主要驱动力,资本回报率的Markov过程也遵循以下AR (1)函数: (10) 财政基础收支余额占GDP比重BG代表如下财政政策规则(fiscal policy rule)——经济繁荣期,税收收入增加、财政状况改善;滞后项则表明了政府支出和税收收入的持续性: BGt+1=ε0+ε1BGt+ε2νt+1 (11) 公共债务占GDP之比DG由政府预算约束推得: DGt+1=[(1+Rt+1)/(1+νt+1)]DGt-BGt+1 (12) 接下来选择偏好参数ρ和θ。借鉴以往实证研究,设定年均贴现因子ρ=1/1.02=0.98。基于式(6)描述的利率和增长率的关系,将利率对GDP增长率进行回归来估计θ。样本区间为1981Q1-2013Q1。OLS估计结果如下: 其中括号中为标准误。根据以上结果,θ即设定为0.652,意味着跨期替代弹性约为1.535,这一值使得增长率与利率之差随中介成本升高而降低。 接下来选择技术参数β和σu描述的利率和增长率的关系,利用OLS模型估计GDP增长率的AR(1)过程: 因此β=0.79、σu=0.0186(回归的RMSE)。 最后利用式(11)确定财政政策规律的参数。回归结果为: 据此,ε0=-0.031,ε1=0.538,ε2=0.644。 最后,金融中介成本取2000-2013年间银行存贷款之间的平均利率边际。 (1) 不同增长情境下的债务动态 情景1a假设GDP增长率分别由当前的7.5%下降至6.5%和5.5%,同时政府仍旧执行盈余为0的平衡预算。政府债券的平均利率分别降至2.26%和1.59%;尽管利率的降低对政府偿债负担具有缓解作用,但这种积极效应被经济增长率的下降以及随之而来的财政收入减少所抵消,结果是政府债务的进一步累积——6.5%和5.5%增长率下的公共债务-GDP之比在100年后分别为90.16%和94.29%(基准情景为85.79%)。为了维持债务的长期稳定性(100年后债务率与初始年基本持平),目标基础盈余规模必须达到GDP的1.5%和1.9%;如果期望以95%的概率使得债务水平较初始值降低,则所需要的财政盈余分别为2.3%和2.9%。以上结果印证了模型(8),当跨期替代弹性大于1时,随着经济增长速度的下降,利率与增长率间的差距缩小,政府债券利率相对提高,实际债务负担加重,维持财政可持续性的条件也更加严苛。 表10 不同经济增长率下的债务演化路径 情景1b假设GDP增长率从7.5%分别提高到8.5%和9.5%。模拟结果显示,利率从基准状态的2.57%分别上涨至3.37%和3.94%;而利率与增长率之差则随增长率的提高而扩大。公共债务水平上升的步伐有所延缓:100年后债务率分别为GDP的78.23%和69.17%,与基准情景下的债务率相比(85.79%),改善明显。可见,经济增长的加快有助于提高财政的可持续性。但是,仅仅依靠经济增长、不借助任何形式的财政巩固(fiscal consolidation)的话,仍难摆脱债务负担持续走高的局面。 增加财政盈余能否改善政府债务的可持续性呢?通过计算发现,在基准增长率7.5%下,如果将基础盈余目标设定为为GDP的0.1%时,100年后的债务-GDP之比将是78.91%,低于平衡预算下的债务水平85.79%;当基础盈余目标提高到GDP的0.5%时,将扭转债务路径持续抬升的局面,100年后债务与GDP之比将比初始年份值(58.33%)略有下降、回落到58.16%。然而,对于后一种情况,尽管未来债务的期望值有所降低,但是仍有64.4%的可能性高于初始值,无法在大概率上保证公共财政的可持续性。 图1 公共债务动态路径(收支平衡VS财政盈余) 当基本盈余增长到为GDP的1.2%时,债务-GDP之比将在最初20年内上升、随后缓慢降低,并在100年后以95.4%的大概率下降到初始水平以下(图1b)。如果盈余进一步增加0.1%,债务降低的概率则提高至97.1%。 (2) 敏感度分析 金融中介成本η和风险厌恶系数θ是模型中最重要的外生参数,它们的变动将会如何影响债务状况? 情景2假设金融中介成本η降为0,根据式(8),利率与中介成本变动方向相反;同时,由于跨期替代弹性1/θ<2,中介成本η的降低缩小了利率与GDP增长率之间的差距。结果显示,政府债券的平均利率上升到约3.67%,随着实际利率的提高,20年后平均债务-GDP之比由基准情景的63.12%提高到75.59%,此时继续增长的概率已接近100%,而使债务保持在初始水平所要求财政盈余为GDP的2.2%。而本文并未考虑内生的经济增长,所以政府债务负担(利息偿付)相对于财政收入(与国民收入成正比)有所增加。 情景3假设θ为1——即DSGE研究中常见的单位跨期替代弹性假设。此时,政府债券的平均利率约为3.32%,比基准情景的2.57%略高。公共债务-GDP之比迅速上升、预计在20年后接近74.2%,并以99%的概率保持继续增长趋势,因此政府债务同样是不可持续的。 情景4假设基础盈余是经济增长率的非线性函数。这一假设更加符合现实:当GDP低增长时,政府往往采取扩张性的财政政策以对抗萧条或衰退,导致财政收支状况愈发恶化;而为了避免大规模的再分配效应带来的社会不安定,政府很难利用增加税收或者削减公共福利支出的手段来重塑财政平衡。另外,累进所得税也可能带来基础盈余和经济增长之间的非线性关系。以基础盈余占名义GDP比重为因变量,对名义GDP增长率及其二次方项进行回归,得到以下凹函数方程: 情景4下,债务率较基准情景有迅速且显著的抬升,且继续增长的概率在50年后即接近100%(表11)。原因在于,当实际经济增长率放缓时,财政收支并非同比下降,而是以更快地速度恶化。因此,非对称性调整的财政周期对债务的可持续性有一定的危害。 表11 财政政策调整对债务的影响 除了直接增加基础收支盈余,调整财政政策规则(fiscal policy rule)也是维护公共债务可持续性的重要且更加灵活的途径。情景5假设理性政府随当年代偿公共债务的升高而适当地提高下一年的财政盈余,数学表达形式即为: BGt+1=ε0+ε1BGt+ε2νt+1+ε3DGt 上式说明,政府预算不仅响应经济周期的变动、而且积极地考虑上一年的债务状况。为简单起见,保持ε1和ε2在基准情景中的取值不变,仅仅调整ε3。表11展示了ε3取不同值时债务与GDP之比的期望值、以及相应的基础盈余与GDP之比,中括号里仍旧是持续增长的概率。当ε3=0.01时,债务率尽管保持单调递增、但总体水平较之基准情景已有下降;当ε3=0.03和0.05时,债务将在长期(100~150年后)分别稳定在GDP的65%和55%~60%附近,且继续上升的概率已经非常低(<50%)。可以说,政府公共财政对债务的积极响应有助于降低债务演化的动态路径、增强债务水平的长期收敛性。 根据图2,当ε3=0.01时,财政收支将长期保持赤字状态,赤字额将在50年后超过GDP的4%;当ε3=0.03时,初次预算盈余出现在30年后;当ε3=0.05时,基础赤字将在10年后首次转为盈余、并在50年后攀升至GDP的2.33%。因此,财政规则调整的力度越大,财政收支盈余发生越早,公共债务的长期稳态值越低。 图2 不同财政政策规则下的财政收支和公共债务 本文对中国财政及公共债务的长期可持续性进行了深入实证考量。一方面,利用时间序列计量模型检验公共财政是否满足跨期预算约束。基于政府收入和支出的协整分析得出以下结论:第一,中国公共财政处在一条“弱”可持续性道路上,收入和支出之间协整、但协整系数0 1.Afonso,A.,andC.Rault.WhatdowereallyknowaboutfiscalsustainabilityintheEU?Apaneldatadiagnostic.WorldEconomy,2010,125:731-755.2.Arellano,C.DefaultRiskandIncomeFluctuationsinEmergingEconomies.AmericanEconomicReview,2008,98(3):690-712. 3. Ball, R., D. W. Elmendorf and N. G. Mankiw. The Deficit Gamble.JournalofMoney,Credit,andBanking, 1998, 23: 699-720. 4. Baharumshah, A.Z., and E. Lau. Regime changes and the sustainability of fiscal imbalance in East Asian countries.EconomicModelling, 2007, 24: 878-894. 5. Bohn, H. The behavior of US public debt and deficits.QuarterlyJournalofEconomics, 2005, 113: 949-963. 6. Christopher J., and J. Erceg. Fiscal consolidation in a currency union: Spending cuts vs. tax hikes.JournalofEconomicDynamicsandControl, 2013, 37: 422-445. 7. Chen, Shyh-Wei. Testing for fiscal sustainability: New evidence from the G-7 and some European countries.EconomicModelling, 2014, 37: 1-15. 8. Cook, S., and D. Vougas. Unit root testing against an ST-MTAR alternative: finitesample properties and an application to the UK housing market.Applied.Economics, 2009, 41: 1397-1404. 9. Doi, T., Hoshi, T., and T. Okimoto. Japanese Government debt and sustainability of fiscal policy.JapaneseInternationalEconomics, 2011, 25: 414-433. 10. 邓晓兰:《公共债务货币化与财政可持续性的互动影响关系研究》,《经济科学》2014年第2期。 11. 郭庆旺:《稳健财政政策的非凯恩斯效应及其可持续性》,《中国社会科学》2006年第5期。 12. 周茂荣:《我国财政可持续性的实证研究》,《数量经济技术经济研究》2007年第11期。

2. 基于债务的单变量法检验

四、 DSGE模型预测及分析

1. 模型校准与参数设定

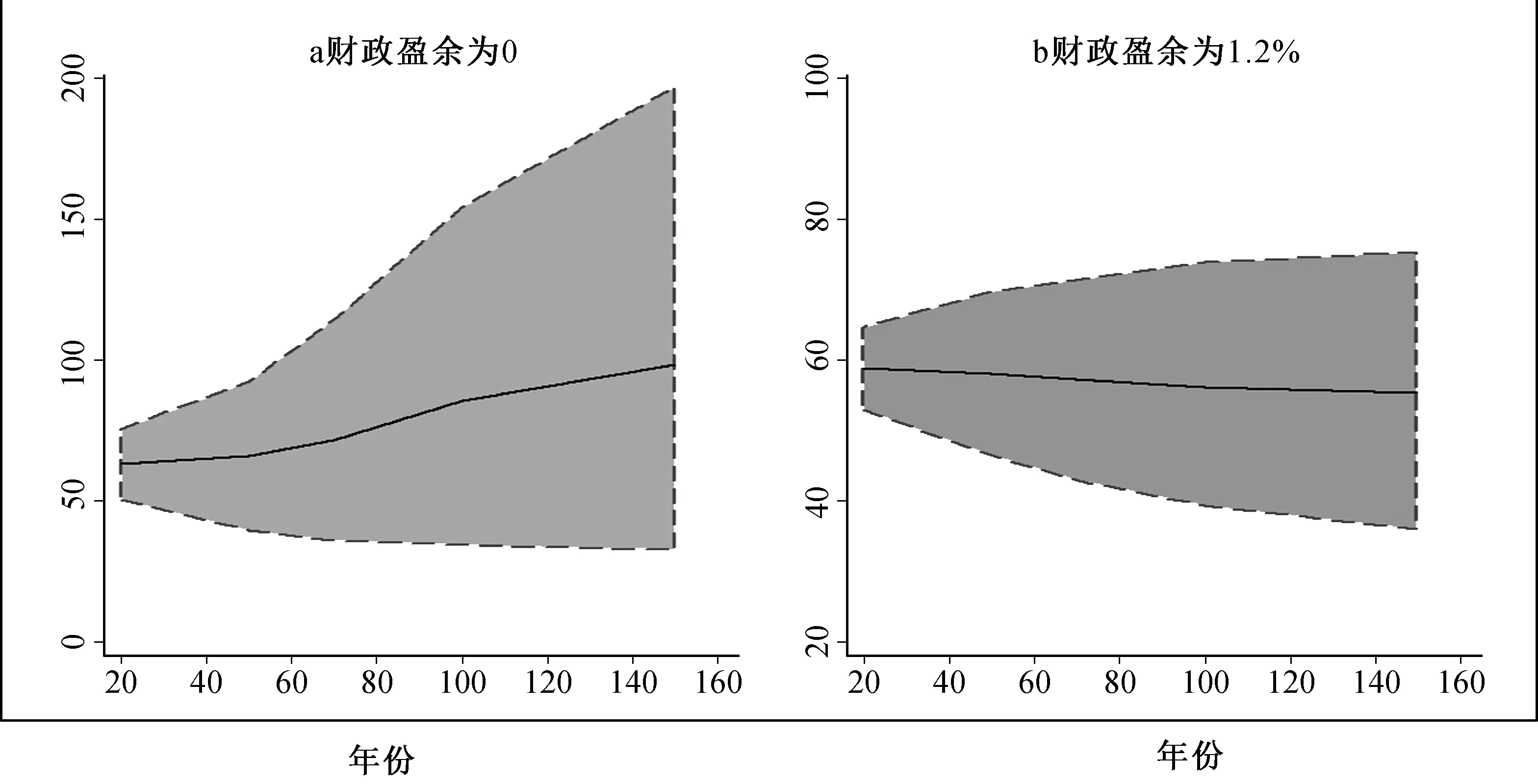

2. 模拟预测结果

3. 不同财政政策下的债务动态

五、 结 语

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54中国外汇(2019年10期)2019-08-27 01:58:00智富时代(2019年2期)2019-04-18 07:44:42智富时代(2018年3期)2018-06-11 16:10:44统计与决策(2017年23期)2018-01-06 05:10:23湖南大学学报·自然科学版(2015年1期)2015-04-20 22:19:03统计与决策(2015年11期)2015-02-18 04:57:12首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08统计与决策(2012年6期)2012-10-20 08:52:04首都经济贸易大学学报(2011年1期)2011-03-25 11:36:38