银行业集中度对中国货币政策信贷传导有效性的影响

2018-03-26 07:57王文平李甜田

山东财政学院学报 2018年2期

王文平,李甜田

(1.山东财经大学经济学院,山东 济南 250002;2.山东华宇工学院经济管理学院,山东 德州 253000)

一、引言与文献综述

商业银行作为我国金融机构的主体,在货币政策传导中扮演着重要角色。随着我国金融改革的深入,银行业的竞争日趋激烈,银行业集中度呈现下降趋势。银行业竞争程度的变化会影响商业银行行为进而影响货币政策的传导效果。商业银行信贷是货币政策传导的重要渠道,而银行业竞争又是影响信贷的重要因素。因此分析银行业集中度对货币政策信贷传导有效性的影响是很有必要的。

Pagono[1]基于内生增长模型,研究了不同的银行业结构对商业银行行为以及货币政策传导效果的影响。研究结果表明,垄断性的银行业结构不利于货币政策的传导。Baglioni[2]通过异质性代理人的方法研究显示,在资本充足率比较高的银行中,当用利率变动表示货币政策冲击时,市场结构越趋于竞争越有利于货币政策的有效传导。ARENA等[3]运用一般均衡模型分析发现,当把利率变动作为货币政策冲击变量时,贷款市场的竞争程度越强,利率冲击对实体经济的影响就越大。Gunji等[4]等利用1994-2000年21个国家和1 202个银行的面板数据,实证研究了银行业竞争结构与货币政策传导机制之间的关系,发现银行业竞争程度的加强会弱化货币政策的传导。Olivero等[5]利用1996-2006年18个亚洲国家和拉丁美洲国家的数据进行的实证分析表明,随着银行业集中度的提高,信贷传导有效性被弱化,降低了货币政策的效果。Freixas等[6]通过研究发现,当货币政策的中介目标为银行间同业拆借利率时,银行之间竞争越激烈,银行间同业拆借利率对贷款利率的影响越低,货币政策效果也就越低。国外学者的研究表明,银行业集中度与货币政策信贷传导有效性之间的关系不确定。

国内一些学者也对这个问题进行了研究。钱雪松[7]通过构建一个欠发达资本市场的一般均衡模型,研究了银行股权资本对银行的信贷行为以及货币政策传导效果的影响,认为垄断性的银行业结构会阻碍货币政策的信贷传导,影响其传导效果。刘洋[8]根据2003年金融机构改革和银行股份制改造把时间分为1992-2003和2003-2010两个阶段,实证分析了中国银行业集中度对货币政策效果的影响,研究表明,我国银行集中度的不断下降有助于货币政策传导效率的提高。张强等[9]基于货币政策的传导模式,研究了商业银行的经营行为对货币政策传导效果的影响,总体来看,目前我国以四大国有商业银行为核心的传导中介机制传导效果不佳,其中一个重要原因是银行业集中度较高。冯科等[10]认为银行规模与货币政策效果之间存在着反向关系,货币政策在我国商业银行中的传导效果有限。董华平等[11]通过构建银行业的古诺模型进行的实证分析表明,银行业越趋于竞争,货币政策传导效率越高。国内学者的研究表明,银行业集中度与货币政策信贷传导有效性之间存在反向关系,即随着我国银行业集中度的降低,货币政策信贷传导有效性不断提高。

从国内目前已有的文献来看,关于银行集中度对货币政策传导效果影响的最新研究目前还比较少,已有的文献研究方法也比较单一。更重要的是,我国的经济金融体制改革是一个渐进的过程。在银行业竞争程度比较低的情况下国有银行占据绝对优势地位,国有银行的行政属性比较强,能够比较有效地执行中央银行的货币政策。因此银行业集中度与货币政策信贷传导效果很可能同向变动。而当银行业竞争程度比较高时二者可能反向变动。但目前已有文献的研究结果显示二者基本都是反向变动,为此需要进一步地探究。此外,国外学者对这一问题的研究没有定论,其研究结论在中国也不具有普遍的适用性。从以上这些角度来看,对这一问题继续进行深入的研究都是很有必要的。

二、基于向量自回归(VAR)模型的分析

虽然目前中国商业银行数量众多,但工、农、中、建四大国有商业银行在市场中的份额相对较高,因此我们以四大国有银行在贷款方面的集中度CR4指标代表银行集中度。我们以利率冲击代表货币政策冲击,建立VAR模型并利用2000-2016年的季度时间序列数据进行实证检验。

(一)指标的选取、数据的来源和处理以及数据的检验

1.指标的选取

鉴于数据的可得性,本文将银行间同业拆借7天加权平均利率作为货币政策冲击的变量,选取货币供应量M2和金融机构贷款Loan作为货币政策的中介目标,把国内生产总值GDP和消费者物价指数CPI作为货币政策的最终目标。考察在不同的银行集中度下货币政策冲击对货币政策中介目标和最终目标的影响。VAR模型的变量包括货币政策冲击变量利率r、货币政策中介目标货币供应量M2和金融机构贷款Loan以及货币政策最终目标GDP和CPI。

2.数据的来源和处理

各个指标采取了2000-2016年的季度数据,共68个观察样本,全部数据来源于中国金融统计年鉴、中国人民银行网站、中国银监会网站以及中经网数据库等。由于选取的是季节性数据,为了消除季节性因素的影响,运用X12方法对数据进行了季节性调整。季节调整后的数据记为gdp-sa、cpi-sa、loan-sa、M2-sa、r-sa。为使数据更加便于分析,对数据做了对数处理,处理后的数据记为lngdp-sa、lncpi-sa、lnloan-sa、lnM2-sa、lnr-sa。

3.数据的平稳性检验及协整检验

由于所利用的是时间序列数据,各个变量之间可能会存在伪回归问题,为此需要对变量进行平稳性检验。本文使用ADF检验,检验结果如下:

表1 平稳性检验

从表1可以看出,各个变量的ADF检验统计量都小于ADF 5%临界值,表明在5%的显著性水平下都不能拒绝原假设,都是非平稳的。进一步利用各个变量的一阶差分检验其是否平稳。

表2 一阶差分的平稳性检验

从表2可以看出,各个变量一阶差分的ADF检验统计量都大于ADF5%临界值,表明在5%的显著性水平下拒绝原假设。这表明在5%的显著性水平下,虽然各个变量都是非平稳的,但它们的一阶差分都是平稳的,即各个变量的单整阶数都是一,符合进一步做协整检验的要求。

本文利用E-G两步法检验lngdp-sa、lncpi-sa、lnloan-sa、lnM2-sa与lnv-sa是否具有协整关系。检验结果如下:

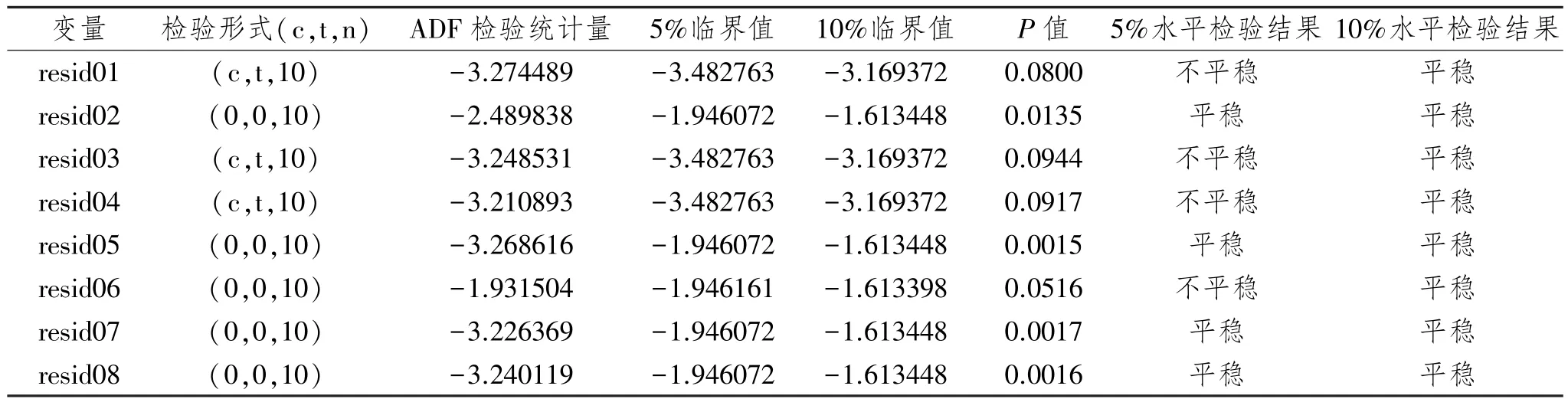

表3 协整检验结果

检验结果显示,在5%显著性水平下,resid02、resid05、resid07、resid08的ADF检验统计量大于ADF 5%的临界值,拒绝原假设,即认为序列是平稳的。但是resid01、resid03、resid04、resid06的ADF检验统计量小于ADF 5%的临界值,接受原假设,序列是非平稳的。而从其ADF检验所得P值可以看出,如果把范围扩展到10%的显著性水平下,序列resid01、resid03、resid04、resid06平稳的。

检验结果表明,lngdp-sa、lncpi-sa、lnloan-sa、lnM2-sa与lnr-sa都具有协整关系。

(二)建立VAR模型

根据上述结果,各个变量的一阶差分为平稳序列,因此以各个变量的一阶差分数据建立VAR模型。在VAR模型中,变量的排列顺序非常重要。排列顺序不同,脉冲响应函数就有很大的差异。为了对VAR模型中的变量排序,在本文中有两种假设,分两种情况。

第一种假设:假设货币当局是根据当期的产出和价格来制定货币政策的,货币政策冲击即利率变量不影响当期的产出和价格。在这种假设下设定的模型为A模型:

第二种假设:假设货币当局是根据前一期的所有变量来制定货币政策的,货币政策冲击即利率变量会影响所有的变量。在这种假设下设定的模型为B模型:

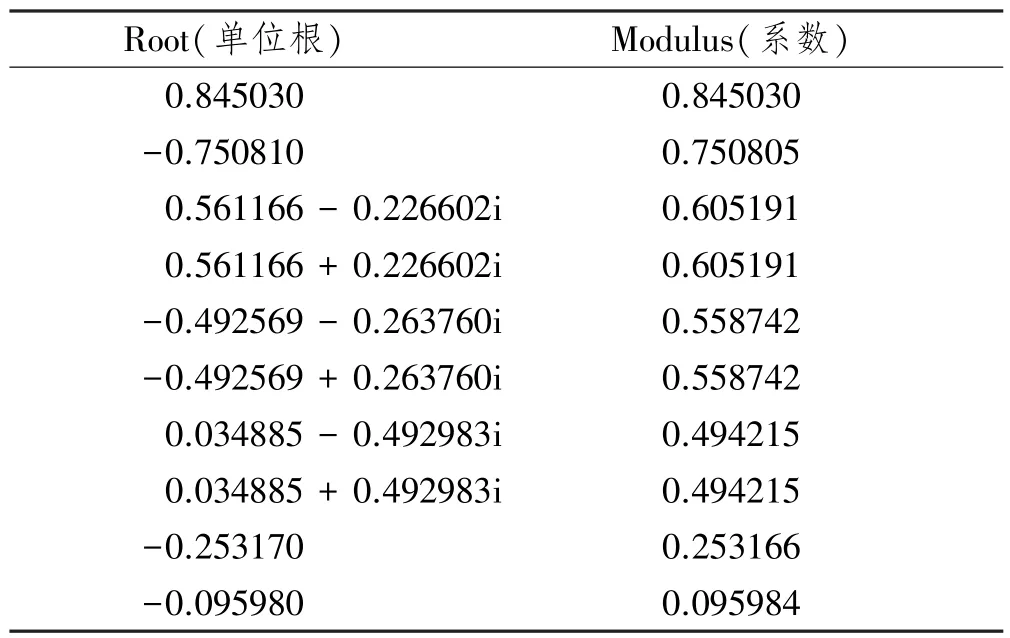

(三)VAR模型的平稳性检验

首先分析A模型,如表4所示:按照A模型的顺序分别用各个变量的一阶差分建立VAR模型。根据AR根表,没有根位于单位圆外,认为所估计的VAR模型是平稳的。

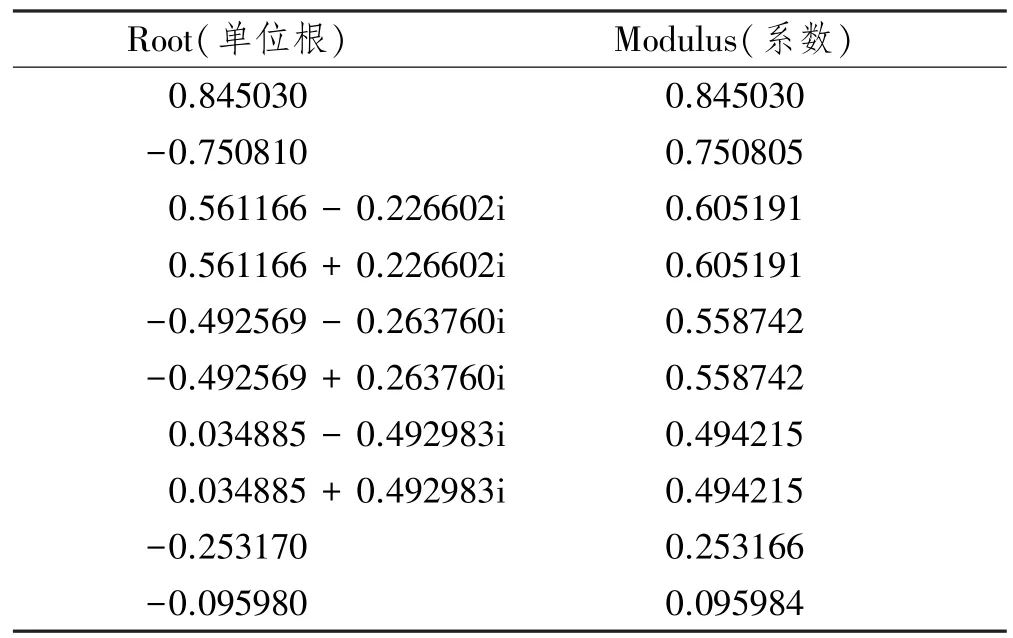

其次分析B模型,如表5所示:B模型的分析结果与A模型相同,所估计的VAR模型也是平稳的。

表4 VAR平稳性检验(A模型)

表5 VAR平稳性检验(B模型)

(四)实证分析结果

1.格兰杰因果关系检验结果

两个变量协整说明两者存在长期均衡关系,二者之间的因果关系还需要用格兰杰检验进一步确定。在进行格兰杰检验之前必须在VAR模型下明确最优滞后阶数。VAR模型的最优滞后阶数为2,对其进行格兰杰因果关系检验。检验结果见表6。

表6 格兰杰因果关系检验结果

表6显示,在滞后期为2的情况下,当原假设为lnloan-sa不是lnr-sa的格兰杰原因时,P值大于5%,在5%的显著性水平下接受原假设,可以认为lnloan-sa不是lnr-sa的格兰杰原因。当原假设为lnr-sa不是lnloan-sa的格兰杰原因时,P值小于5%,在5%的显著性水平下拒绝原假设,即认为lnr-sa是lnloan-sa的格兰杰原因。同样地,lnr-sa是lnM2-sa的格兰杰原因,lnr-sa与lngdp-sa互为原因,只有lncpi-sa是lnr-sa的格兰杰原因。一方面,lnr-sa是lnloan-sa、lnM2-sa,lngdp-sa的格兰杰原因,即可以认为货币政策冲击即利率变量可以影响到货币政策中间变量金融机构贷款和货币供应量,也可以影响到货币政策最终目标经济增长,证明了B模型的存在。另一方面,lngdp-sa、lncpi-sa是lnr-sa的格兰杰原因,可以认为经济增长和价格可以影响到货币政策的制定,这也证明了A模型的存在。

2.脉冲响应函数

为了得到货币政策冲击的效果需要做累计响应函数分析。由于有68个观察的样本,所以把滞后期设置为68期。

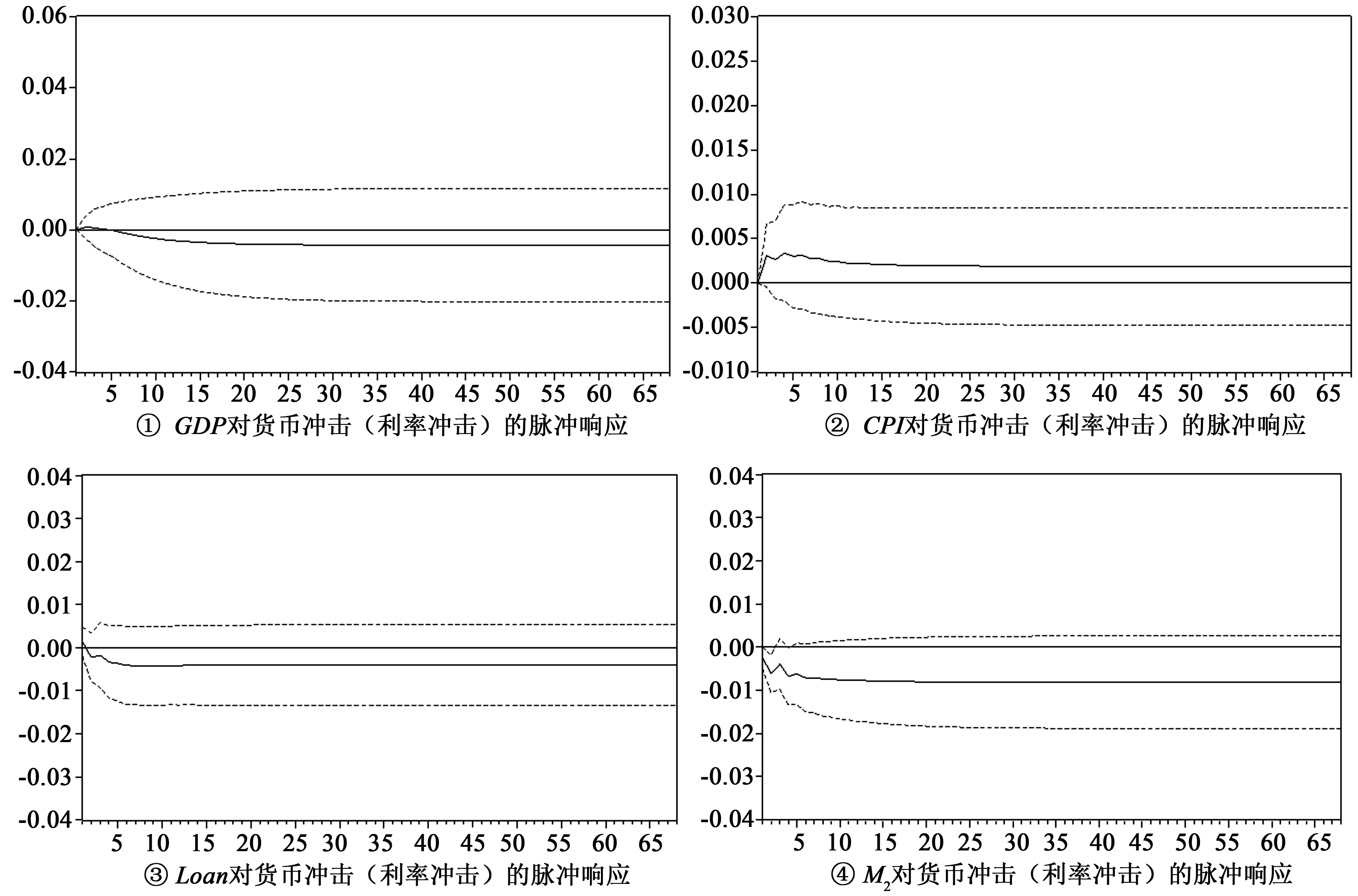

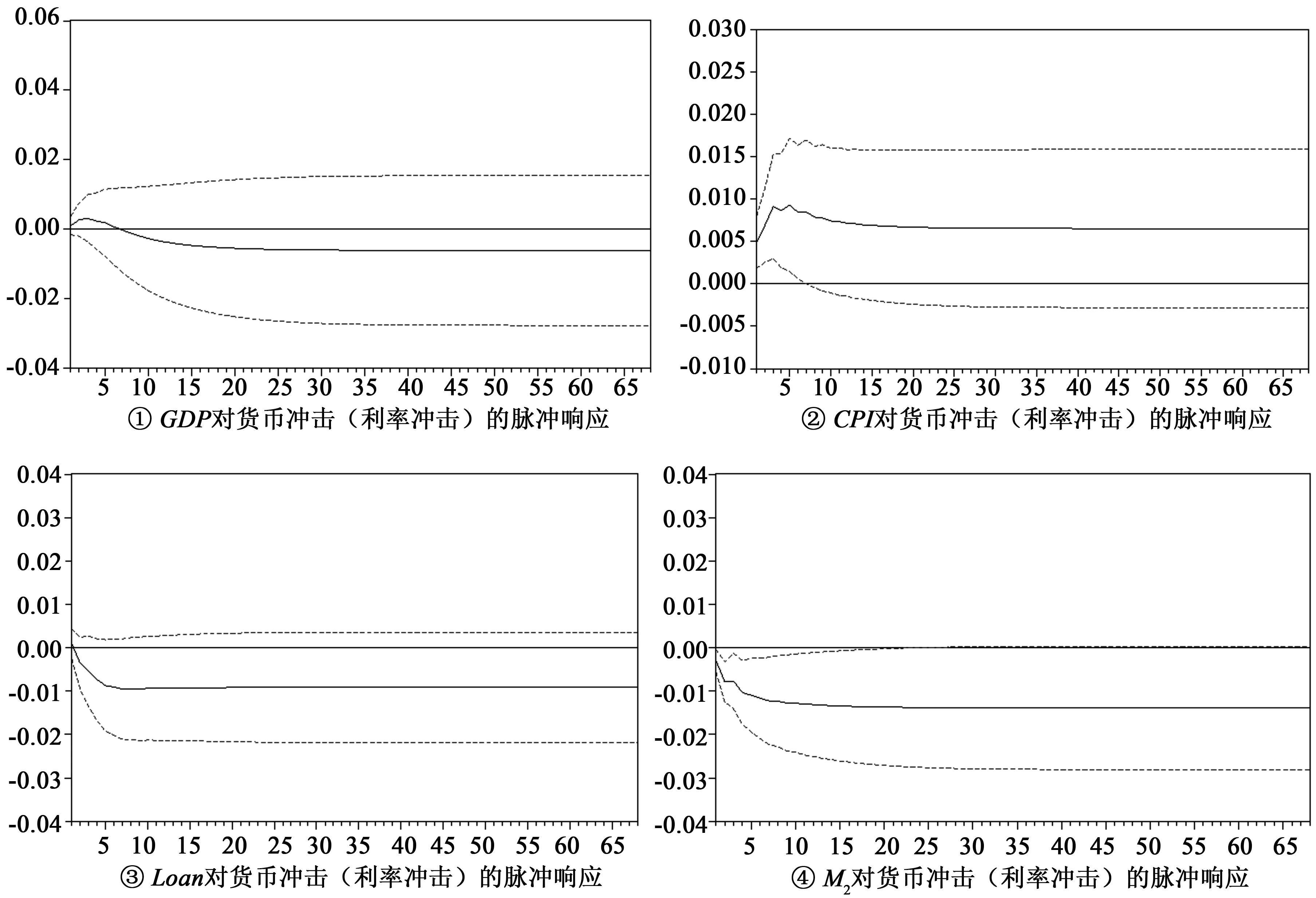

根据A模型,所得的累计脉冲响应函数如图1所示。

图1 A模型脉冲响应

从图1可以看出,GDP、Loan、M2对货币冲击(利率冲击)的脉冲响应为负值,表明给定一个利率冲击,对GDP、Loan、M2有消极的影响,利率提高会使得GDP、Loan、M2下降。CPI对货币冲击(利率冲击)的脉冲响应为正值,到第三期达到最大值,表明利率提高会使得CPI上升。脉冲响应结果与现实也是相符合的。

根据B模型,所得的累计脉冲响应函数如图2所示。

从图2可以看出,B模型与A模型反映的情况一样。不同的是,与A模型相比B模型的脉冲响应函数更大一些,即各个变量对货币冲击(利率冲击)的脉冲响应更敏感一些。这是因为在B模型中我们假设货币当局是根据前一期的所有变量来制定货币政策的,货币政策冲击即利率变量会影响所有的变量,而所有的变量之间又相互影响,所以其脉冲响应函数更大一些。

3.银行集中度与货币政策代理变量相关性及回归分析结果

上述分析结果显示货币政策冲击会对货币政策中介目标和最终目标产生影响,证明货币政策信贷传导是有效的。随着银行业结构的变化,银行业集中度会对货币政策信贷传导有效性有什么影响呢?

图2 B模型脉冲响应

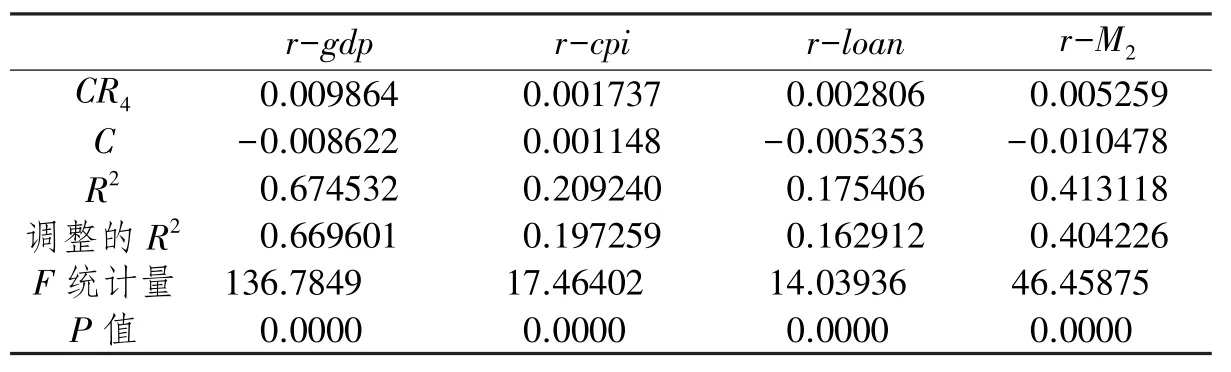

本文利用利率冲击对各个变量的累计脉冲响应函数作为货币政策的代理变量,用四大国有银行贷款占全部金融机构贷款的比例作为银行集中度,同样采取2000-2016年的季度数据对两者进行回归分析。我们以贷款CR4作为解释变量,以利率冲击对GDP的累计脉冲响应(r-gdp)、利率冲击对CPI的累计脉冲响应(r-cpi)、利率冲击对Loan的累计脉冲响应(r-loan)、利率冲击对M2的累计脉冲响应(r-M2)作为被解释变量,考察两者的相关性以及对两者运用最小二乘法进行回归分析。同时,由于CR4采用的是季度数据,为了消除季节性因素的影响,首先运用X12方法对其进行了季节性调整。两者的相关系数及回归结果如表7~表10。

表7 各变量间相关系数(A模型)

表8 最小二乘法回归结果(A模型)

表9 各变量间相关系数(B模型)

表10 最小二乘法回归结果(B模型)

从表7、表9中可以看出,不管是A模型还是B模型都反映银行集中度CR4与货币政策代理变量之间存在着一定的相关性,变量间相关性由强到弱依次为:r-gdp、r-M2、r-cpi、r-loan。

通过对银行集中度与货币政策代理变量进行回归分析发现,虽然在统计上是显著的但系数很小,没有明显的影响。原因在于银行加总的数据可能无法分离出银行信贷需求、银行信贷供给和宏观经济因素的影响。为了更深入研究银行集中度与货币政策冲击之间的关系,使用面板数据(Panel Data)模型做进一步的研究。

三、基于面板数据(Panel Data)模型的分析

以全国银行间同业拆借7天加权平均利率作为货币政策变量,以银行信贷规模作为衡量货币政策信贷传导效果变量,采用我国14家银行2000-2016年的年度面板数据建立模型,运用固定效应模型的最小二乘法进行估计。检验在不同的银行集中度下,货币政策冲击对银行贷款的不同影响,从而考察银行集中度与货币政策信贷传导有效性之间的关系。

(一)变量选择与模型构建

1.变量的选择

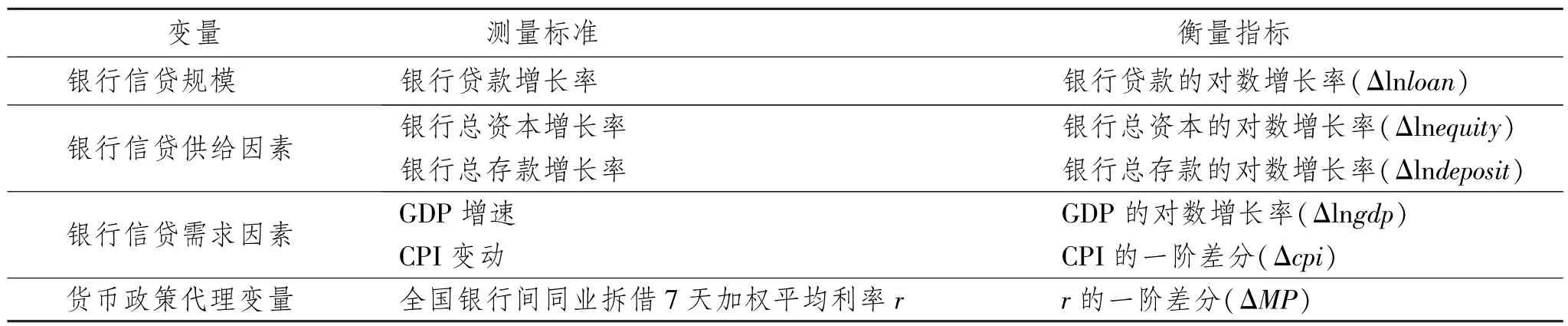

影响银行信贷规模的因素包括银行信贷供给、银行信贷需求与货币政策等。具体变量选择如表11所示。

表11 影响银行信贷规模的变量

2.模型的建立

根据变量建立模型,考察在不同的银行集中度下货币政策冲击对银行贷款的不同影响。模型设定如下:

loani,t代表i银行在t时期的贷款总额,MPt、MPt-1分别代表在t时期和t-1时期货币政策冲击,之所以选择滞后一期,是因为考虑到货币政策时滞问题。cr4i,t代表i银行在t时期面临的银行集中度,Ci,t代表一系列控制变量,这一系列控制变量包括银行总资本增长率、银行总存款增长率、GDP增速、通货膨胀率、CPI变动等。另外,模型引入交叉项ΔMPtcr4i,t与ΔMPt-1cr4i,t来分析不同银行集中度下,银行信贷规模对货币政策的反应敏感度。

(二)实证分析结果

1.分组法估计结果

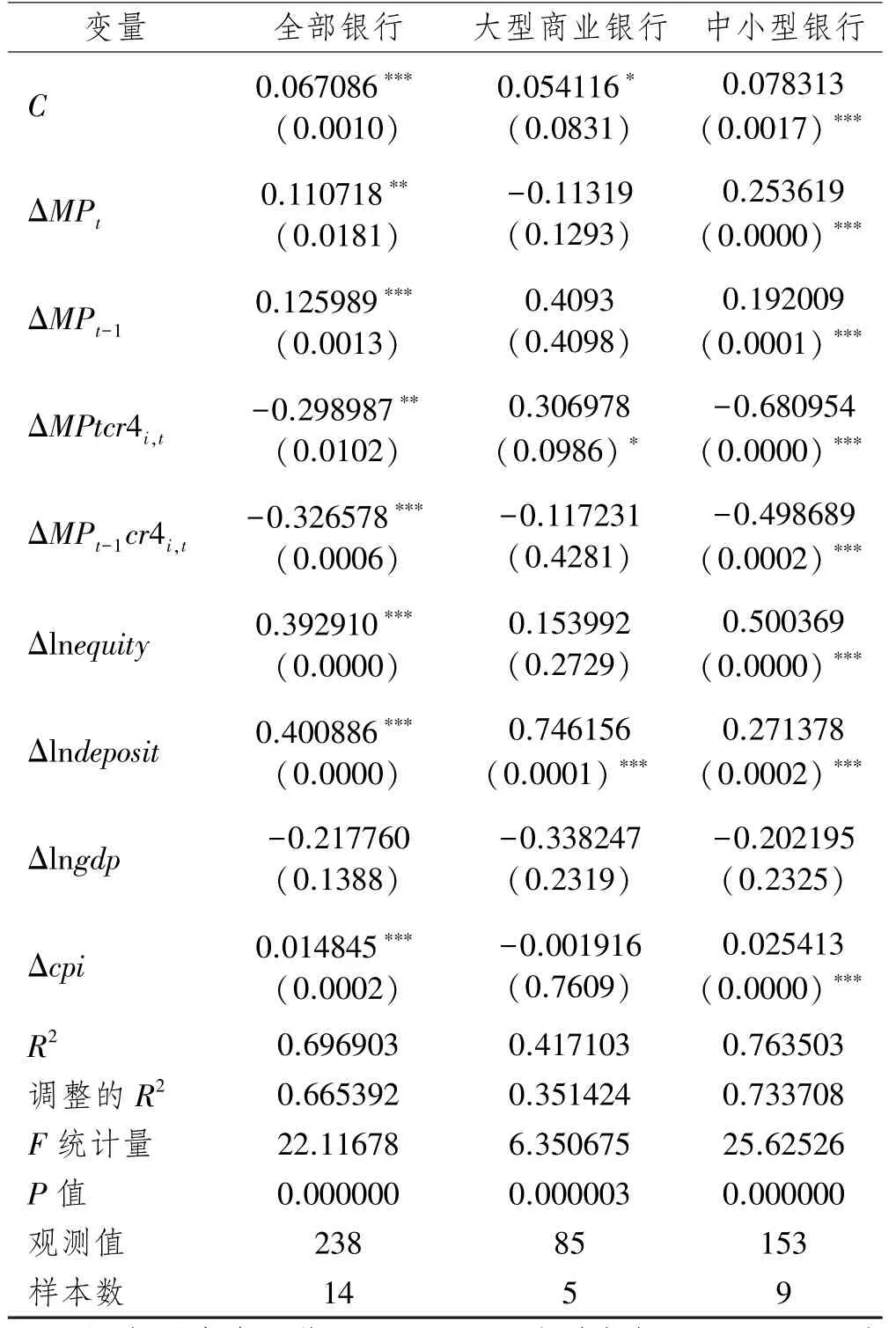

选取工行、农行、中行、建行、交行、招行、民生、兴业、华夏、平安、中信、浦发、光大、广发等14家比较具有代表性的银行2000-2016的数据,并且把工行、农行、中行、建行作为4家大型商业银行,其他10家银行作为中小型银行,分析大型商业银行与中小型银行信贷规模对货币政策变化的不同反应。全部数据来源于中国金融年鉴、中国商业银行统计年鉴等。使用固定效应模型的最小二乘法来估计该模型。估计结果如表12所示。

从回归结果可以看出,ΔMPt和ΔMPt-1的系数在统计上显著,即货币政策变动对银行信贷规模有着显著的影响,证明货币政策的信贷传导是有效的。银行总资本增长率、银行总存款增长率和通货膨胀率CPI变动都对银行信贷规模有着显著影响,银行总资本增长率、银行总存款增长率、通货膨胀率CPI的系数都为正值,表明银行信贷规模增速与银行总资本增长率、银行总存款增长率、通货膨胀率成正比关系。而GDP增速对银行信贷规模的影响并不显著。

从子样本的回归结果中可以看出,ΔMPt、ΔMPtcr4i,t和 Δlndeposit的系数在统计上都显著,表明不管是大型商业银行还是中小型银行都受到当期货币政策和银行存款的影响。从资本上来看,大型商业银行资本系数不显著,中小型银行资本系数显著,表明中小型银行的信贷规模增速更容易受到资本的影响,这主要是由于以下原因:一是大型商业银行资本量比较大,资本微小的变化对银行信贷影响不大;二是大型商业银行具有国家信用的性质,因此即使资本金有所下降也不会对银行信贷有着太大的影响。而中小型银行相对于大型国有商业银行资本较少,也没有太多的政府担保,风险比较大,所以贷款规模受资本变化的影响较大。从居民消费价格指数上来看,大型商业银行CPI系数不显著,中小型银行CPI系数显著,表明中小型银行的信贷规模增速更容易受到通货膨胀的影响。从货币政策和交叉项的系数可以看出,中小型银行的交叉项系数比较大,表明相对于大型商业银行,中小型银行的信贷增速更容易受到货币政策的影响。

2.交叉项的估计结果

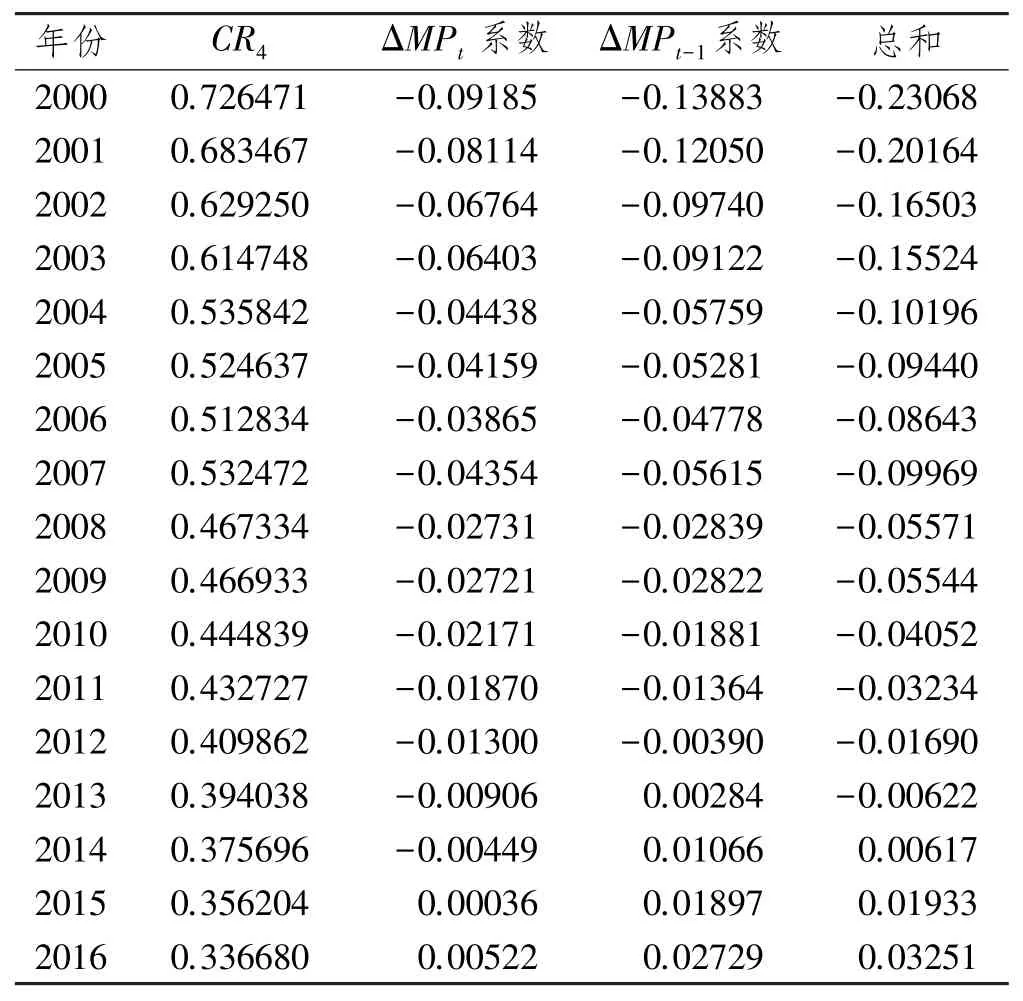

我们更关注的是交叉项的系数估计。把CR4历年的数据带入,可以得到ΔMPt与ΔMPt-1的系数,如表13。

表12 估计结果(Δlnloani,t)

表13 估计结果

从估计结果可以看出,方程中ΔMPt和ΔMPt-1的系数为正值,交叉项的系数为负值。这说明,随着银行集中度的降低,银行信贷规模增速对货币政策的反应越来越小。但是当银行集中度下降到一定程度时,随着银行集中度的降低,银行信贷规模增速对货币政策的反应将会越来越敏感。

具体来说,当银行集中度大于38.483%时,银行集中度与货币政策信贷传导有效性之间成正向关系。银行业集中度越高,货币政策变化对银行信贷增速的影响越大。这是因为较高的银行集中度意味着国有大型银行在市场中占据优势地位且发挥主导作用,在这种情况下国有大型银行将货币政策调整更多理解为行政命令,因此货币政策的信贷传导效率较高。

而当银行集中度小于38.483%时,银行集中度与货币政策信贷传导有效性之间成反向关系。随着银行集中度的降低,货币政策变化对银行信贷增速的影响越来越大。这很可能是由于以下原因:

一是银行业竞争程度的提高减少了“惜贷行为”。货币政策传导受阻的一个重要的原因是在寡头型银行业结构下银行容易产生“惜贷”行为。随着金融机构的增多,银行之间竞争加剧,金融机构之间的合理竞争减少了银行“惜贷”行为,使得货币政策信贷传导渠道更加畅通。从这个角度讲,银行集中度与货币政策信贷传导效率之间存在反向关系。

二是银行业的竞争加强会提高银行贷款利率对货币政策变化的敏感度。如果央行实行扩张性的货币政策,则商业银行负债成本下降。但在寡头型的银行业结构下,由于银行之间缺乏竞争,银行成本的下降并不一定能够对寡头银行的贷款定价产生很大的影响。寡头型的银行的贷款利率对货币政策的变化不敏感,阻碍了货币政策的信贷传导。反之,随着银行业的竞争日趋激烈,银行业集中度不断降低,货币政策信贷传导的有效性会越来越高。

三是银行业竞争促进了金融创新。金融创新加速了货币流通,提高了货币流动性,货币政策传导更加有效。而在寡头型银行结构下,银行缺乏进行金融创新的动力,阻碍了货币政策信贷传导机制的有效发挥作用。

四、结论及政策建议

为了研究我国银行业集中度对货币政策信贷传导有效性的影响,本文首先选取了2000-2016年的季度时间序列数据,利用利率冲击对各个变量的累计脉冲响应函数作为货币政策的代理变量,用四大国有银行的贷款总额占金融机构全部贷款的比重作为银行集中度,对两者进行回归分析和相关性分析。结果显示银行集中度与货币政策代理变量之间存在着一定的相关性,回归分析结果虽然在统计上显著但系数很小,没有很明显的影响。原因可能在于银行加总的数据可能无法分离出银行信贷需求、银行信贷供给和宏观经济因素对信贷规模的影响。为了更加准确地分析货币政策与银行信贷规模之间的关系,我们进一步采用14家银行2000-2016年的面板数据,建立模型并使用固定效应的最小二乘法来估计该模型。实证结果表明,银行业集中度的变化会对货币政策信贷传导的有效性产生影响。随着我国银行业的竞争日益深化,货币政策的信贷传导将会越来越有效;相比于大型商业银行,中小型银行的信贷增速更容易受到货币政策的影响。

根据本文的研究结论,为提高货币政策信贷传导的有效性,促进银行业的竞争就成为重要的政策选择。具体来说应采取如下措施:

一是放松政府管制,降低银行类金融机构进入的市场壁垒。目前我国政府对于银行业市场准入的控制比较严格,银行类机构设置的门槛较高。这种状况不利于银行业的竞争。在控制金融风险的前提下,加快以放松规制为主线的规制体制改革[12]。放松对银行业的进入规制,鼓励更多民营银行、外资银行、中小股份制银行、地方性区域银行等众多新型中小金融机构的设立与发展,增加金融市场主体,促进银行市场有效竞争。

二是降低银行业的垄断程度,提高中小金融机构的市场份额。尽管我国银行业的竞争程度不断提高,但由于各种原因国有商业银行目前在市场中仍处于主导地位。这种市场格局不利于中小商业银行的发展和银行业整体水平的提高,利率的决定也因此很难真正市场化。要改变这一局面就必须严格执行《反不正当竞争法》,加强对大型商业银行的监管,加大对不正当竞争行为的惩罚力度,必要时可以对超大型商业银行进行拆分。

三是调整和优化国有银行产权结构,建立更加多元化、相对分散的产权结构。目前国有商业银行从所有权结构上看虽然属于股份制企业,但国有资本高度集中且占有绝对优势,行政色彩严重,竞争不足。国有银行应当进一步提高其他所有性质的产权如社会法人股、社会公众股以及外资股等的比重,在保证国家控股的前提下,使产权结构更加多元化和相对分散化。

[1]PAGANO M.Financial Markets and Growth:An Overview[J].European Economic Review,1993,37(2):613-622.

[2]ARENA M,REINHART C,VAZQUEZ F.The Lending Channel in Emerging Economics:Are Foreign Banks Different?[R].NBER Working Paper No.12340,2006.

[3]ALENCAR L S,NAKANE M I.Bank Competition,Agency Costs,and the Performance of the Monetary Policy[R].Working Paper Series 81-Banco Central do Brasil,2004,66(1):81-100.

[4]GUNJI H,MIURA K,YUAN Y.Bank Competition and Monetary Policy[J].Japan& the World Economic,2009,21(1):105-115.

[5]OLIVERO M P,LI Y,JEON B N.Competition in Banking and the Lending Evidence from Bank-level Data in Asia and Latin America[J].Journal of Banking and Finance,2011,35(3):560-571.

[6]FREIXAS X,ROCHET J C.Microeconomics of Banking[M].Boston:MIT Press MA,1997:234-245.

[7]钱雪松.公司金融、银行业机构和货币政策传导机制[J].金融研究,2008(8):13-28.

[8]刘洋.中国银行业集中度对货币政策效果的影响——基于VAR模型的经验实证[J].税务与经济,2011(3):35-41.

[9]张强,李远航,廖宜彬.商业银行行为对货币政策传导效果的影响[J].金融论坛,2011(3):23-27.

[10]冯科,何理.我国银行上市融资、信贷扩张对货币政策传导机制的影响[J].经济研究,2011(2):61-64.

[11]董华平,干杏娣.我国货币政策银行贷款渠道传导效率研究——基于银行业结构的古诺模型[J].金融研究,2015(10):48-63.

[12]张蕴萍.供给侧改革:中国垄断行业政府规制体制改革的新动力[J].理论学刊,2016(5):61-66.

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

英语文摘(2020年11期)2020-02-06

小学科学(学生版)(2019年10期)2019-11-16

中国外汇(2019年23期)2019-05-25

中国环境监察(2017年5期)2017-10-23

金融发展研究(2016年11期)2017-01-12

商业经济研究(2016年24期)2017-01-10

演艺科技(2016年11期)2016-12-24

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31