我国经济运行的周期性波动特征及其发展趋势

2018-03-26 07:56李建伟

山东财政学院学报 2018年2期

李建伟

(国务院发展研究中心公共管理与人力资源研究所,北京 100010)

在历经2010年到2016年连续7年的回调之后,2017年我国经济增速企稳回升,前三季度增长6.9%,同比提高0.2个百分点。从经济运行的周期性波动情况看,当前我国经济正在从周期性波动的复苏期向扩张期转换,工业企业存货正处于存货周期的扩张期,产能利用率回升,出口、居民可支配收入、农村居民消费支出增速提高,城镇居民消费支出、投资增速有望止跌回升,主要经济指标均呈企稳向好发展态势,创新驱动的可持续发展能力显著增强。随着国际经济形势的好转,未来我国经济走势将继续保持向好发展态势,只要出口能够保持2%以上的增长,2018年经济增速就能保持在7%以上。但我国经济转型发展仍面临诸多制约因素和挑战,未来宏观调控政策应着力于稳增长和控风险。

一、当前经济运行正在向周期性波动的扩张期转化

从我国经济增速的周期性波动情况看,当前我国经济增速的动态均衡值(潜在增长率)仍处于小幅度下行状态,但经济增速的周期性波动正处于从复苏期向扩张期转换的转折点,只要外部环境好转,经济即进入周期性上升轨道。

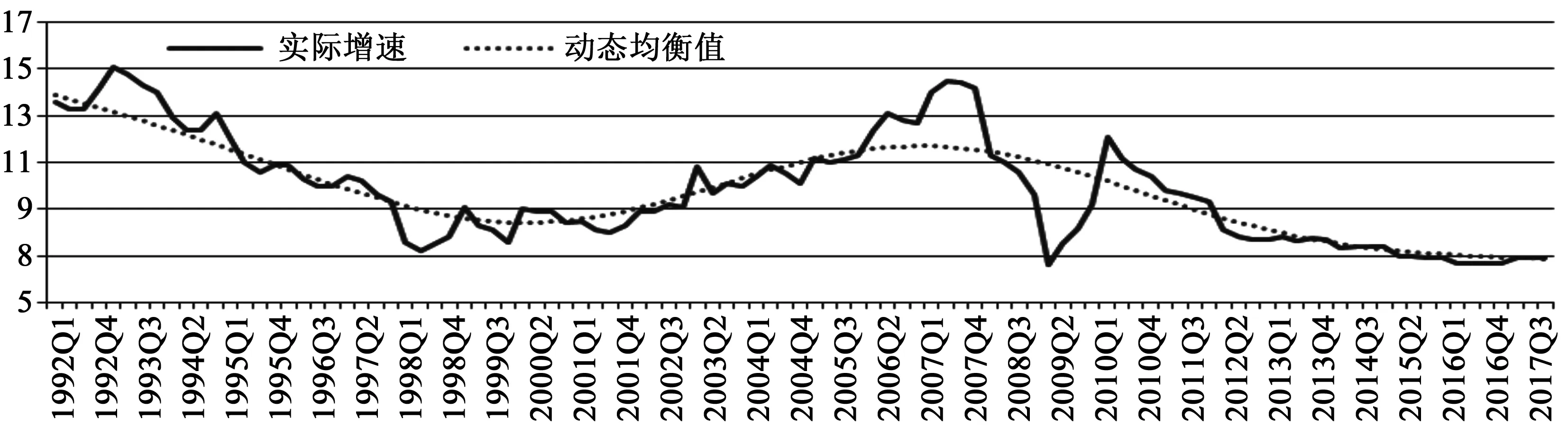

经济增速的动态均衡值反映了由经济结构变化所决定的潜在增长能力[1]。2007年一季度以来,我国经济增速的动态均衡值的持续下行(如图1所示),从2006年四季度11.7%的峰值持续下降到2017年三季度的6.87%。这一持续下降,是我国经济结构从重化工业相对快速发展的重化工业化阶段转向第三产业相对快速发展的工业化后期的必然结果,其深层次的原因是第三产业投资加速数(单位产出需要的投资)远低于第二产业,尤其是重化工业[2],在国内居民耐用消费品需求日渐饱和、消费结构从耐用消费品为主转向服务消费为主之后,第二产业增速下降、第三产业增速相对提高,第三产业增加值在GDP中的占比从2012年起已超过第二产业增加值占比,经济增速的动态均衡值或潜在增长能力也因此不断下降,经济增长也从过去的高速增长转为中高速增长。但动态均衡值本身也具有明显的周期性演变特征,从动态均衡值的下降幅度看,2010年四季度以来其降幅持续下降,从2010年四季度的0.203个百分点收缩到2017年三季度的0.025个百分点,显示我国经济增速的动态均衡值即将达到周期性波动的谷底,未来将逐步进入周期性上升阶段,只是受工业化后期经济结构制约,未来的回升空间较小,未来经济增速的动态均衡值要远低于2000年到2010年重化工业化时期的动态均衡值。

图1 1992年一季度到2017年三季度我国GDP季度累计增速及其动态均衡值(%)

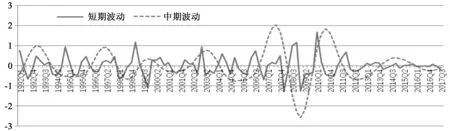

短期波动主要反映了国内政策调整、国际环境变化等外部冲击对经济增速的影响。2017年三季度短期波动值为-0.224个百分点,仍处于下降状态(见图2),显示外部冲击对经济增长仍起负面制约作用。

波长在4年左右的中期波动规律性较强,但也反映了经济结构变化和重大外部冲击对经济增速的影响,如2000年到2010年期间中期波动振幅加大(见图2),既反映了经济结构进入重化工业化阶段后经济投资加速数提高对经济增速的影响,也反映了2008年美国金融危机对我国经济的重大冲击;2011年以后,随着第三产业的相对快速增长及其在经济中主导作用的提高,中期波动的振幅也趋于缩小。具体看,中期波动值在2016年四季度达到-0.242个百分点的波谷之后,开始恢复上升趋势,2017年三季度已提高到-0.084个百分点,即将由负转正、进入周期性波动的扩张期。

图2 1992年一季度到2017年三季度我国GDP季度累计增速的短期波动与中期波动(%)

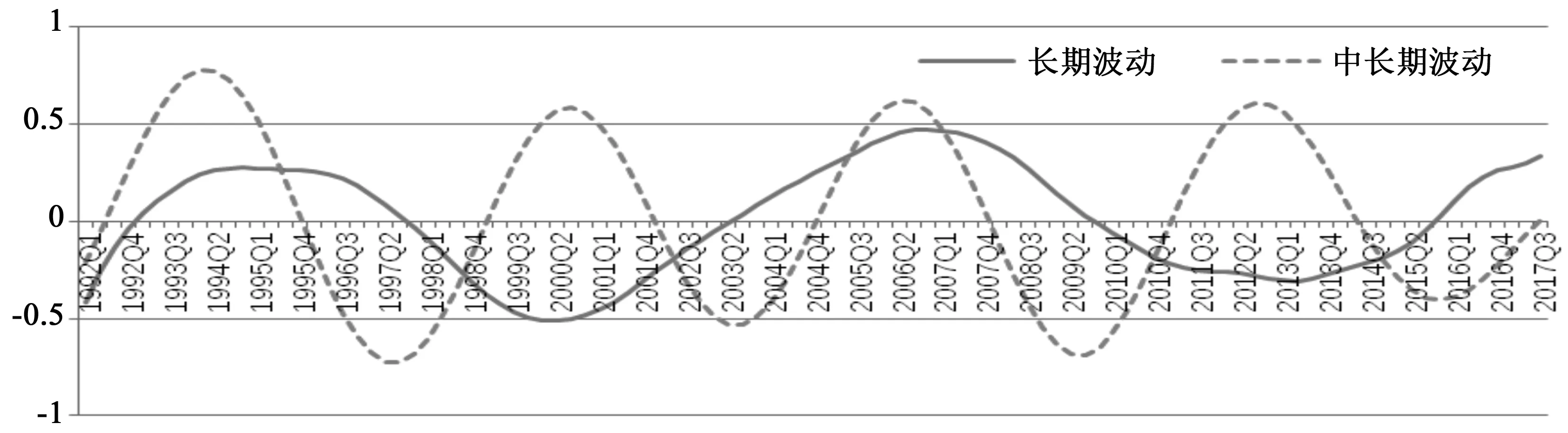

波长在6年左右的中长期波动具有很强的规律性,1992年一季度以来其振幅基本保持在1.1个百分点到1.4个百分点之间。中长期波动在2015年四季度达到-0.403个百分点的谷值,此后进入复苏阶段,2017年三季度波动值回升到0.06个百分点,已进入周期性波动的扩张期。

波长在12年左右的长期波动同样具有很强的规律性(见图3),其波动值已从2015年四季度开始由负转正、进入周期性波动的扩张期,2017年三季度已提高到0.332个百分点,正在向周期性波动的峰值演进。

图3 1992年一季度到2017年三季度我国GDP季度累计增速的中长期波动与长期波动(%)

综合看,除外部冲击引致的短期波动仍处于下行状态外,我国经济增速的中期、中长期和长期波动均处于或即将进入周期性扩张期,经济增速的动态均衡值也即将探底回升,只要外部发展环境转好,整个经济增长就会转入周期性扩张期,经济增速将超过动态均衡值,进入周期性上升阶段。

二、主要经济运行指标企稳向好,可持续发展能力显著增强

从短期经济运行情况看,我国工业已进入景气回升阶段,三大需求中出口已恢复较快增长,消费需求和投资增速依然处于下降状态,但即将进入回升轨道。同时,近年来我国专利申请量占全球专利申请量比重大幅度提高,已处于仅次于美国和日本占比的全球第三位,由创新驱动的可持续发展能力显著增强。

(一)工业开始景气回升

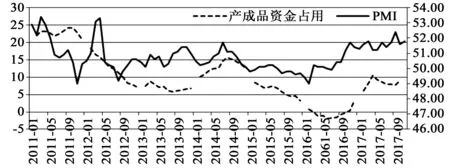

从工业发展情况看(见图4),中国工业企业产成品资金占用增速在2016年6月下降到-1.9%后开始回升,2017年10月份提高到9%,我国工业存货周期已经进入周期性上升阶段,存货的较快增长既反映了市场需求已恢复较快增长,也预示了工业景气回升。2017年1月到11月中国制造业采购经理指数(PMI)一直保持着51以上,工业产能利用率也从2016年一季度的72.9%提高到2017年三季度的76.8%,工业企业产品销售率(累计)也从2017年3月份的97.2%提高到11月份的97.9%,工业正在向产销两旺的良好格局演变。

图4 2011年1月到2017年11月我国工业企业产成品资金占用增速(%)和制造业采购经理指数(PMI)

(二)三大需求增速趋于上升

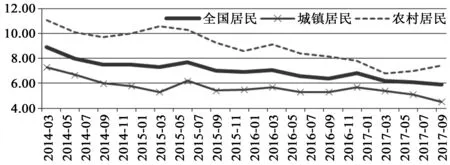

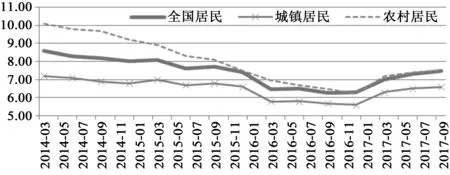

消费需求是支撑经济增长的基础需求因素。消费需求具有很强的阶段性与规律性,在居民耐用消费品需求快速扩张阶段,如在1990年到2010年时期中国先后经历家电消费的快速扩张和汽车消费需求的快速扩张,消费需求会快速增长。但在耐用消费品需求逐步饱和之后,消费需求主要依靠耐用消费品的更新换代和服务消费支撑,需求增速也会下降[2]。同时,居民收入与消费需求之间存在很强的循环关联关系。近年来居民消费支出实际增速不断下降(见图5),从2014年一季度的8.93%下降到2017年三季度的5.91%,除居民耐用消费品消费日渐饱和因素外,重要因素是居民可支配收入增速下降(见图6),全国居民可支配收入实际增速从2014年一季度的8.6%下降到2016年四季度的6.3%。2017年居民可支配收入增速开始提高,全国居民、农村居民、城镇居民可支配收入实际增速已分别从2016年四季度的6.3%、6.2%和5.6%提高到三季度7.49%、7.52%和6.59%,农村居民的消费支出实际增速已止跌回升,从2017年一季度的6.8%提高到2017年三季度的7.4%,但受房价过高等未来支出压力因素影响,2017年前三季度城镇居民消费实际增速仍处于下降状态,随着可支配收入增速的持续提高,未来城镇居民消费支出增速也将恢复上升趋势,并为经济增速回升提供有力需求支撑。

出口是与国内消费同等重要的基础需求因素。1990年到2010年中国经济能够保持年均10.2%的持续高速增长,年均增长18%的出口起到了重要拉动作用。2010年以后经济增速持续下降,特别是2015年和2016年增速下降到7%以下,重要原因是出口增速大幅度下降[3],2015年和2016年还分别出现了-2.9%和-7.7%的深度下降。随着国际经济形势好转、人民币有效汇率从高估向基本均衡汇率回归的适度贬值[4],2017年中国出口恢复较快增长,前11月累计增长8%。在国内消费和投资增速下降情况下,正是出口的较快增长弥补了消费与投资增速下降带来的需求缺口,拉动2017年经济增速止跌回升。从未来发展趋势看,美欧日三大经济体经济正在恢复较快增长,美国的减税政策会刺激美国消费及经济增速进一步提高,国际市场需求有望进入新一轮周期性上升期,未来我国出口仍具有保持较快增长的潜力。

受产能过剩制约,2017年固定资产投资增速仍持续下降,月度累计投资名义增速和实际增速分别从2016年的8.1%和8.75%下降到2017年三季度的7.5%和2.19%。从影响因素看,除基础设施建设投资受国家宏观调控政策影响较大外,其他投资取决于国内消费和出口增长状况。未来随着出口的好转和消费需求增速的企稳回升,投资增速也将止跌回升。

图5 2014年一季度到2017年三季度我国城乡居民人均消费支出实际增速(%)

图6 2014年一季度到2017年三季度我国城乡居民人均可支配收入实际增速(%)

(三)可持续发展能力明显增强

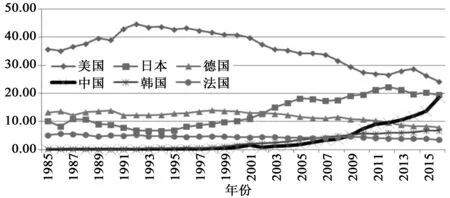

创新发展是后发工业化国家在工业化后期的必由之路。在经过近40年的改革开放和高速增长之后,我国经济已进入工业化后期,并正在向服务业相对快速增长的后工业化阶段转变,技术进步的方式也逐步从早期引进发达国家成熟技术转向自主创新为主。近年来,体现我国自主创新能力的专利申请量快速扩大,占全球PCT(专利合作组织)专利申请量的比重从2000年的0.84%提高到2010年的7.49%和2016年的18.55%(见图7),已接近2016年日本专利申请量占比(19.44%),与美国的差距也大幅度缩小(2016年美国占比24.26%),成为仅次于美国和日本的全球第三大创新国家[5]。专利申请量的快速扩大,为我国经济的可持续发展提供了坚实的技术支撑。

图7 1985年到2016年全球主要国家专利申请量占全球专利申请量比重(%)

三、2018年经济将继续保持向好态势

综合存货、消费、出口和投资等需求因素的增长状况、创新发展的良好势头和经济运行的周期性波动特征,目前我国经济正处于从周期性波动的复苏期向扩张期转换的关键点,随着各类需求增速企稳回升,特别是出口保持较快增长,我国经济将继续保持向好态势,预计2017年全年增速在6.9%左右,2018年经济增速仍有保持7%左右较快增长的潜力。

利用模型进行模拟预测的结果表明,在不同出口增速的情景下,未来经济增速也会出现较大分化,但只要出口能保持2%以上的增长,2018年经济增速就能保持在7%以上。

在假定2017年全年和2018年出口能够保持8%增速情景下,2017年全年经济增速将达到7.15%,2018年四个季度经济增速将不断回升,季度累计增速将从一季度的7.3%、上半年的7.4%、前三季度的7.66%提高到四季度(全年)的7.76%,投资、城镇居民消费和农村居民消费实际增速将分别从2017年的1.85%、5.1%和8.02%提高到2018年的2.82%、6.91%和9.76%。

在假定2017年全年出口增长7.5%和2018年出口能够保持在2%情景下,2017年全年经济增速将达到7.06%,2018年四个季度经济增速将不断回升,季度累计增速将从一季度的6.69%、上半年的6.87%、前三季度的7.2%提高到全年的7.14%,投资、城镇居民消费和农村居民消费实际增速将分别从2017年的2.03%、4.98%和7.98%提高到2018年的3.89%、6.51%和9.47%。

四、未来宏观调控政策应着力于稳增长、控风险

当前我国经济正处于经济结构转型的关键期,在国际经济形势好转带来的出口较快增长等因素作用下,中国经济形势好转,且有望进入周期性扩张阶段,但经济发展依然面临诸多因素制约,经济增速回升的空间较小。同时,经济转型期还面临着人口老龄化加快、结构性劳动力供给不足日趋严重、大中城市房地产泡沫化严重、收入差距两极分化等一系列风险与挑战[6]。十九大报告指出,发展是解决我国一切问题的基础和关键。要保持经济增速企稳向好的良好发展态势,实现我国经济从高速增长成功转型到中高速高质量发展,需要继续深化供给侧结构性改革,激发各类市场主体活力,实施乡村振兴战略和区域协调发展战略,推动形成全面开放经济新格局,提高保障和改善民生水平。围绕中央经济工作会议提出的防范重大风险、精准扶贫和污染防控三大任务,2018年宏观调控政策的重点,应是在继续推进全面深化经济体制改革的各项政策措施的同时,着力于稳增长和控风险。

一是稳定人民币有效汇率,确保出口较快增长。2010年到2015年期间,人民有效汇率持续大幅度升值,2015年12月名义有效汇率和实际有效汇率分别比2010年升值26%和30%,导致人民币汇率出现较大幅度高估,也对出口增长产生了重要负面冲击[4]。2017年出口恢复较快增长,国际经济形势好转是基础,但人民币有效汇率适度贬值后保持了基本稳定(2017年前10个月名义有效汇率指数基本稳定在116.7左右),也是出口稳定增长的重要因素。在国际经济形势持续好转情况下,未来我国出口增长状况很大程度上取决于人民币有效汇率的走势。

二是改善消费环境,刺激消费增长。在可支配收入增速提高的情况下,城镇居民消费支出增速依然下降,重要因素是预期支出压力加大导致消费支出意愿下降、储蓄倾向提高。改善消费者预期、刺激消费支出增速提高,一方面需要优化收入分配结构、缩小收入差距、提高中低收入阶层收入增速,另一方面,需要改善消费环境,包括推进保障性住房制度改革、完善社会保障与医疗保障体制、完善义务教育与助学机制等。

三是鼓励企业创新,增强经济可持续发展能力。技术进步是促进经济结构优化和经济转型发展的基础,也是新常态下经济可持续发展的主要动力。近年来我国企业技术创新进入快速发展阶段,我国专利申请量占全球专利申请量的比重已从2010年的7.49%提高到2016年的18.55%,仅次于美国(24.26%)和日本(19.44%)。从增强中长期可持续发展能力角度,需要继续深化科技创新管理体制改革,鼓励企业创新发展,维护好当前技术进步快速发展的良好势头。

四是切实推进房地产改革,严防发生系统性金融风险。近年来大中城市房价的持续高涨,不仅是抑制居民扩大消费支出的重要因素,房价的泡沫化也是社会资金脱实向虚的根源和发生系统性金融风险的主要隐患[6]。解决房地产市场泡沫化问题,需要采取多方面措施综合治理,包括切实推进大中城市保障性住房制度改革、禁止利用金融机构资金进行商品房炒作、在重点城市持续实施限购政策、择机推广房地产税、逐步解决地方政府土地财政问题等。

[1]李建伟.居民收入分布与经济增长周期的内生机制[J].经济研究,2015(1):111-123.

[2]李建伟.投资率、消费率与经济周期变动的关联度[J].改革,2015(12):70-82.

[3]李建伟.中国经济增速蓄势待升[J].紫荆,2016(12).

[4]李建伟,杨琳.影响因素、管控机制与人民币汇率波动趋势[J].改革,2017(1):85-98.

[5]李建伟,王勇.国家间收入差距演进轨迹与启示[J].改革,2017(10):81-94.

[6]怀仁,李建伟.我国实体经济发展的困境摆脱及其或然对策[J].改革,2014(2):12-27.

猜你喜欢

军民两用技术与产品(2022年6期)2022-08-06

成都体育学院学报(2021年1期)2021-07-16

农药科学与管理(2019年9期)2019-11-23

中等数学(2019年5期)2019-08-30

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

中等数学(2018年12期)2018-02-16

发明与创新(2016年5期)2016-08-21