私募股权投资进入对上市公司IPO当年业绩的影响研究

2018-03-22 01:05张永明

管理科学 2018年1期

张永明,潘 攀,邓 超

中南大学 商学院,长沙 410083

引言

近年来,私募股权投资(private equity investment,PE)受到中国资本市场的热烈追捧[1-2]。私募股权投资进入不仅缓解了企业融资难问题,还能为被投资公司提供丰富的行业经验、优秀的管理咨询服务和广阔的社会关系网络等,帮助被投资公司提升公司治理水平和经营业绩,辅助其成功上市,实现市场价值[3-4]。据投中集团发布的《PE/VC行业上半年数据报告》的统计数据显示,2017年上半年中国私募投资市场的投资总额为204.91亿美元,平均单笔投资金额达到15.17亿美元,环比增长率为33.30%。

但不管是中国这样的新兴市场还是欧美发达市场,经常发生公司在IPO成功上市后业绩“变脸”的现象,许多公司在IPO当年及以后年度业绩出现明显下降[5-7]。目前,理论界对于私募股权投资是否能抑制被投资公司IPO后业绩“变脸”存在两种不同的观点。认证/监督理论认为,私募股权投资在投资前会进行认真筛选和深入调查,向投资者传递被投资公司具有较大潜力的积极信号,降低外部投资者与内部管理者之间的信息不对称程度[8-9]。在私募股权投资进入后,利用其丰富管理经验提升治理水平,提高薪酬业绩敏感性,从而提升被投资公司的绩效。但是,逐名假说认为,私募股权投资管理者急需通过帮助公司成功上市来建立自己良好的声誉,同时快速回收资本以进行下轮投资[9-10]。在逐名动机的诱惑下,私募股权投资可能会推动原本不成熟的公司急于上市,从而造成公司在IPO上市后业绩马上“变脸”,甚至在IPO当年出现业绩下降[11]。因此,探索私募股权投资如何影响IPO当年公司业绩以及如何有效抑制私募股权投资的逐名动机和投机性具有积极的现实意义。

1 相关研究评述

学术界普遍认为,现代私募股权投资正式成立的标志是1946年美国R&D公司的成立。从该公司成立时的主要目的看,私募股权投资从设立开始就以为新兴企业和小企业提供发展所需资金以及专业管理服务为宗旨[12]。经过多年的发展,国外私募股权投资成为仅次于银行借贷和首次公开募股的重要融资手段。中国私募股权投资正式启动的标志性事件是2005年11月国家发展和改革委员会批复成立渤海产业投资基金,主要是将资金投向新兴产业和高科技产业,对于孵化潜力公司、优化产业结构和推动创新经济发展等具有重要意义,因此受到政府部门的重视[4,9,13]。同时,因私募股权投资帮助企业成功上市获得丰厚回报,也受到投资者们的热烈追捧。

近年来中国私募股权投资行业虽取得长足发展,但面临的诸多问题不容忽视。①价值投资理念转变。中国创业板市场存在明显“热销”现象,诱使大量私募股权投资机构放弃价值投资理念,转而从Pre-IPO中谋求短期利益,逐步沦为短线投资者。②非理性投资增加。近年来中国资本市场大量资金涌入私募股权投资行业,极可能导致私募股权投资机构为缓解资金滞留降低入股企业门槛。另外,由于中国私募股权投资机构成立时间较短,急需通过成功投资建立良好声誉[14],其投资行为可能更为激进和非理性。③中国私募股权投资同质化明显,许多投资者并非想长期持有股权,仅仅是扮演财务投资者角色,并存在搭便车行为[15]。私募股权投资中存在的这些问题必然会影响公司的业绩和发展。2014年6月中国证券监督管理委员会颁布《私募投资基金监督管理暂行办法》(以下简称《暂行办法》),对私募投资基金管理人登记条件、合格投资者标准、基金募集来源等方面进行了规定。《暂行办法》的颁布意味着政府将加大对私募股权投资的监管,也利于私募股权投资行业的健康发展。

私募股权投资的概念界定问题一直是学术界争议的焦点,特别是私募股权投资、风险投资(venture capital,VC)和天使资本(Angel)三者之间的异同性问题备受关注。实际上,风险投资包含于广义的私募股权投资概念范畴之中,且随着私募市场的蓬勃发展,狭义概念上的私募股权投资(即并购基金)与风险投资的边界逐渐模糊,两者在投资目标、资金筹集方式、投资对象等方面均难以区别[1]。但是与天使资本存在显著差异,天使投资者资金来源为自有资金,私募股权投资和风险投资则是通过向特定投资者非公开募集而取得资金。此外,已有研究认为私募股权投资和风险投资的投资动机差异性较小,而私募股权投资与天使投资的投资动机差异性则较大[16]。因此,本研究对私募股权投资与天使投资进行区分,而对私募股权投资与风险投资不做进一步区分,本研究采用的数据收集方法能够保证将天使投资者排除在外。

目前,国内外学术界对私募股权的研究主要集中在私募股权投资对被投资公司并购、IPO抑价、公司业绩等方面的影响[17-19]。LEVINE[20]认为私募股权投资不仅能够为目标公司提供发展需要的资金,还能够改善目标公司的融资环境,建立良好的市场秩序,完善金融市场;COLOMBO et al.[21]的研究发现,私募股权投资通过对目标公司进行资金补充的方式,不仅能够实现自身利益,还能够促进产业链的完善,推动目标企业的发展。而关于私募股权投资对被投资公司绩效影响方面,多数学者们认为,私募股权投资利用自身专业化管理水平和丰富社会关系资源,为被投资公司提供重要的行业经验和管理咨询服务,同时抑制控股股东机会主义行为,降低代理成本,最终提升被投资公司业绩。GOMPERS[22]随机选取具有私募股权投资支持的749家公司进行研究,发现私募股权往往投资于存在严重信息不对称的高新技术公司,而私募股权投资通过派驻董事会成员能够有效对控制股东行为进行监管,降低了代理成本,提升了被投资公司的绩效;BRUTON et al.[23]对英国和法国每个国家112家配对IPO公司绩效的实证结果也支持GOMPERS[22]的研究结论,同时他们认为,由于股权集中度和环境规制的差异,导致私募股权投资中的风险投资与天使投资的投资动机不同;SIEGEL et al.[3]的研究发现,与没有私募股权投资参与的公司相比,在上市前有私募股权投资参与的公司的价值更高;RIN et al.[24]从私募股权投资的特征出发,实证研究发现私募股权投资的初始投资规模与企业绩效呈正相关,即私募股权投资的投资规模越大,能够向投资者传递积极的投资信号,有效降低企业与投资者之间的信息不对称,提升企业的经营绩效。

但是,MASULIS et al.[25]认为,由于IPO能够为私募股权投资带来最为丰厚的报酬,因此道德风险问题存在于私募股权投资活动之中,而以IPO过程尤为突出。GOMPERS[26]认为,私募股权投资中道德风险产生的原因在于,私募股权投资机构急需通过帮助公司成功上市来提升自己的声誉,在逐名动机下推动原本不成熟的公司仓促上市。在中国,胡志颖等[9]和张华等[27]的研究也表明,私募股权投资为了快速建立声誉,获得更多融资,急于将尚未成熟的公司推动上市,甚至与控股股东进行合谋,损害公司和中小股东的利益。为了推动尚未成熟的公司成功上市,提升盈余管理程度成为重要的手段之一[4,28]。蔡宁[29]对风险投资逐名和盈余管理进行分析,逐名使私募股权投资对被投资公司进行财务业绩包装,从而纵容或推动公司盈余管理行为,实证结果表明,风险投资支持的公司在IPO时盈余管理程度显著高于没有风险投资支持的公司,并且在IPO后这一结论同样适用;祁怀锦等[30]认为,经营业绩是股票发行价格的重要依据,因此公司有动机进行盈余操控以增加股票发行价格,进而获得巨大收益。

由此可见,尽管已取得大量关于私募股权投资与企业绩效关系方面的研究成果,但学者们对私募股权投资与企业绩效之间关系的认识却存在两种截然相反的观点,需要对此进一步展开深入分析。同时,如果私募股权投资存在投机行为,那么是否会因为进行盈余管理而导致被投资公司业绩下滑需要进行深入考察。另外,《暂行办法》的实施和产权性质对私募股权投资投机行为的抑制效果也需要进行验证。因此,本研究手工收集2008年至2015年中国私募股权投资信息,实证检验私募股权投资与上市公司IPO当年业绩之间的关系,并分析私募股权投资是否通过盈余管理进行投机,探索实施《暂行办法》和产权性质对私募股权投资投机行为的抑制效果。

2 理论分析和研究假设

在认证/监督理论下,私募股权投资作为积极的投资者,在投资前进行认真筛选和深入调查,向投资者传递被投资公司具有较大潜力的积极信号,降低外部投资者与内部管理者之间的信息不对称程度[1,8-9]。私募股权投资进入后,利用其雄厚的资金、丰富的行业经验、较好的社会关系网络等优势,提升被投资公司的治理水平和经营绩效[3-4]。此外,王会娟等[12]的实证结果还表明,与无私募股权投资的公司相比,有私募股权投资的公司其薪酬业绩敏感性更高,私募股权投资能够提升公司治理水平;王会娟等[2]的研究还发现,私募股权投资不仅影响被投资公司现金股利分配倾向,而且影响分配力度,有利于提高对中小投资者的保护。然而,李曜等[1]认为,中国资本市场现阶段存在明显的过热现象,会诱使私募股权投资放弃价值投资理念,造成私募股权投资出现非理性投资行为,不利于公司提升治理水平,还会使公司业绩下降。因此,本研究提出假设。

H1a与没有私募股权投资参与的公司相比,有私募股权投资参与的公司业绩更高;

H1b与没有私募股权投资参与的公司相比,有私募股权投资参与的公司业绩更低。

如上所述,私募股权投资在逐名动机的驱动下可能推动尚不成熟的公司急于上市。由于中国公司上市采用审核制,成功上市的重要因素之一在于,公司需要在上市前几年保持较好的财务业绩。为了成功帮助公司上市,私募股权投资采用粉饰财务报表等行为使公司的财务业绩好于真实情况,盈余管理往往被当作财务粉饰的主要手段。蔡宁[29]的研究结果表明,公司会在IPO前包括IPO当年进行盈余管理,并且应计盈余管理在IPO当年达到最大值。盈余管理操控使公司达到IPO上市的要求,但这种高业绩并不能持续,最终导致公司IPO上市后业绩“变脸”。王福胜等[31]通过实证研究发现,IPO前进行应计和真实盈余管理均会对IPO后公司业绩产生负面影响。因此,本研究提出假设。

H2a应计盈余管理是私募股权投资与公司业绩之间的中介变量,私募股权投资通过应计盈余管理降低公司业绩;

H2b真实盈余管理是私募股权投资与公司业绩之间的中介变量,私募股权投资通过真实盈余管理降低公司业绩。

对于中国这样的新兴市场而言,私募股权投资发展的时间较短,又存在监管制度不完善、投资者来源广泛、投资目标不一致等现实情况,这些问题容易诱使一些私募股权投资者投资价值理念发生改变,在IPO上市前对目标公司进行财务粉饰,而在IPO上市后又“竭泽而渔”,迅速攫取公司利润,从而导致公司业绩迅速下降[1,7,32]。《暂行办法》从私募投资基金管理人登记条件、合格投资者标准、基金募集来源、基金宣传推介以及基金投资运作方式和范围等方面进行监管规定,提高了私募股权投资的主体要求,限制了私募股权投资基金的运作方式,规范了私募股权的投资行为。可以预见,《暂行办法》能够有效抑制私募股权投资的投机行为。因此,本研究提出假设。

H3与《暂行办法》实施前相比,《暂行办法》的实施能有效抑制私募股权投资的投机行为,降低其对公司绩效的影响。

需要注意的是,中国国有公司在制度结构、人事任命和业绩考核等方面与非国有公司存在明显差异,私募股权投资对不同产权性质公司业绩的影响也将不同。一方面,私募股权投资在IPO前进行股权投资时,如果被投资公司为国有性质公司,所进行的股权转让就属于国有股转让范畴,受到国有资产监管部门的监督。国有资产监管部门必将对私募股权投资的基金管理人资质、信誉和投资动机等方面进行严格审查,能够较好抑制私募股权投资的投机行为。另一方面,现阶段中国政府对公司的影响尤为重大,国有公司不仅拥有政府补贴、信贷配置和上市约束少等优势,而且与政府许多经济管理部门有着千丝万缕的联系。私募股权投资希望与政府部门建立良好的政企关系,如果在私募股权投资时对被投资的国有公司进行“竭泽而渔”,掠夺其收益,必将破坏所建立的政企关系,增加所投资公司的上市难度。由此可见,国有公司能够较好抑制私募股权投资的投机行为,从而避免在IPO后业绩出现下滑。因此,本研究提出假设。

H4与非国有公司相比,国有公司能有效抑制私募股权投资的投机行为,降低其对公司绩效的影响。

3 研究设计

3.1 样本选择和数据来源

本研究探讨私募股权投资对IPO当年公司业绩的影响,而对于中国市场来说,在2008年之前私募股权投资基金或投资机构参与成功上市的公司并不多[9,14]。因此,本研究选取2008年至2015年中国境内IPO公司为研究对象。私募股权投资的数据采用手工收集,具体操作步骤如下:①通过查阅2008年至2015年IPO上市公司的招股说明书,对发起人及主要股东基本信息、股东经营范围等信息进行人为判断,判断该IPO公司是否有私募股权投资参与;②将上一步获得数据与Wind资讯和China Venture Source数据库中“投资机构”等信息进行对比和确认,增加私募股权投资判定的客观性;③参考吴超鹏等[33]和王会娟等[2]私募股权投资确认方法,若上市公司前10大股东的名称中含有“投资”、“创业投资”和“创投”关键词,则界定为有私募股权投资参与,前10大股东名称数据来源于Wind数据库。通过上述方法,共得到1 240个观测值,其中私募股权投资参与的观测样本有1 007个,占总样本的81.210%。

此外,在计算IPO上市公司应计盈余管理和真实盈余管理时采用行业分类的截面修正Jones模型[12],同时该模型中许多变量含有滞后项,因而此部分数据选用2007年至2015年中国所有上市公司。行业划分遵循中国证监会发布的《上市公司行业分类指引》的门类代码划分的一级分类进行行业划分。前10大股东名称来源于Wind数据库,上市公司财务数据和产权性质等数据来源于CSMAR数据库,对其缺失的数据先使用Wind数据库中的数据补齐,对仍缺失的样本进行删除。

3.2 研究模型和变量定义

3.2.1 私募股权投资对公司业绩影响的检验模型

为了检验H1,参考CUMMING et al.[34]、王福胜等[31]和SENSOY et al.[19]在检验盈余管理和私募股权投资对公司业绩、投资绩效的影响时使用的方法,采用总资产报酬率和净资产报酬率作为测量IPO公司业绩的变量,构建实证模型为

Roa(Roe)=β10+β11PE+β12Size+β13Leverage+

β14Zscore+β15Ins+ ∑Year+

∑Industry+ε1

(1)

其中,Roa为总资产报酬率;Roe为净资产报酬率;PE为私募股权投资的虚拟变量,当IPO公司有私募股权投资参与时取值为1,否则取值为0;Size为公司规模,用期末总资产的自然对数测量;Leverage为资产负债率,等于期末总负债与期末总资产的比值;Zscore为财务健康状况,用来控制公司财务健康状况的影响;Ins为机构持股比例,等于期末机构投资者持股数与期末流通股数的比值;Year为年度虚拟变量;Industry为行业虚拟变量;β10为截距项,β11~β15为各解释变量的回归系数,ε1为残差。

3.2.2 盈余管理中介作用的检验模型

为了检验H2a和H2b,借鉴已有研究的做法,在(1)式的基础上构建模型,检验盈余管理的中介作用,即

DA(Rem)=β20+β21PE+β22Size+β23Leverage+

β24Shrcr+ ∑Year+ ∑Industry+ε2

(2)

Roa(Roe)=β30+β31PE+β32DA(Rem)+β33Size+

β34TobinQ+β35Ins+β36Soe+ ∑Year+

∑Industry+ε3

(3)

其中,DA为应计盈余管理,采用截面修正Jones模型进行估计;Rem为真实盈余管理,采用ROYCHOW- DHURY[35]的方法进行估计;Shrcr为股权集中度,采用前5大股东持股比例之和测量;TobinQ为托宾Q值,采用股权市值和净债务市值之和与期末总资产的比值测量;Soe为产权性质虚拟变量,当IPO公司属于国有公司时取值为1,否则取值为0;β20和β30为截距项,β21~β24、β31~β36为各解释变量的回归系数,ε2和ε3为残差。

如果β11、β21和β31均显著,且β32也显著,说明私募股权投资通过应计盈余管理(真实盈余管理)的中介作用影响IPO公司业绩。

为了检验H3,对《暂行办法》实施前后进行分组检验,在(1)式的基础上按照虚拟变量Policy将样本分为两组,《暂行办法》实施前Policy取值为0,《暂行办法》实施后取值为1。同样,为了检验H4,也在(1)式的基础上按照虚拟变量Soe将样本分成两组,若样本公司为非国有公司Soe取值为0,为国有公司取值为1。

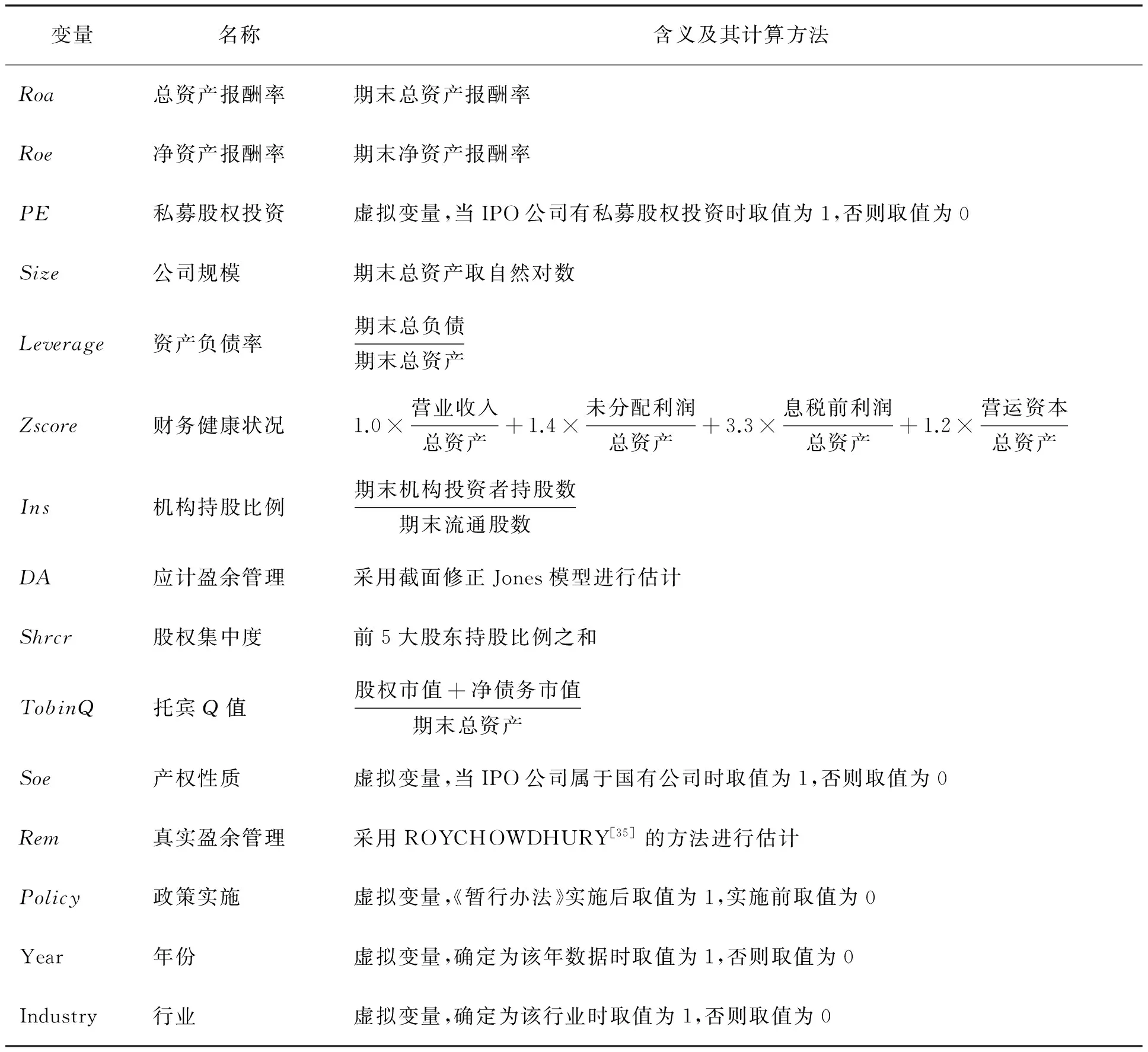

3.2.3 主要变量定义

本研究涉及的主要变量定义见表1。应计盈余管理的计算方法为

(4)

(5)

(6)

其中,Nda为非操控性应计利润;At-1为第t年期初总资产;ΔSt为第t年的营业收入变化;ΔRt为第t年的应收账款变化;Ppet为第t年期末固定资产净值;TA为总应计利润,等于净利润与经营现金流量净额之差,可分为非操控性应计利润和操控性应计利润;DA为操控性应计利润;β41~β43、β51~β53为回归系数,εt为残差。对(5)式进行估计得到β51~β53,将所得数据代入(4)式中的β41~β43估算出Nda,由(6)式计算出DA。

目前,学术界普遍认为真实盈余管理手段主要包含销售操控、生产操控和费用操控,因此本研究借鉴ROYCHOWDHURY[35]的方法,首先通过对真实盈余管理的度量模型进行分年份、分行业估计,估计公司的正常经营现金流量、正常生产成本和正常酌量性费用,然后分别用公司实际经营现金流量、实际生产成本和实际酌量性费用减去估计出的正常值,估算得出异常经营现金流量(Abcfo)、异常生产成本(Abprod)和异常酌量性费用(Abdisexp)。真实盈余管理度量模型为

(7)

(8)

(9)

其中,Cfo为经营现金流量,St为第t年的营业收入,Prod为生产成本,Disexp为酌量性费用,β60、β70和β80为截距项,β61~β63、β71~β74、β81和β82为回归系数,ε6t、ε7t和ε8t为残差。分年份、分行业对(7)式~(9)式进行回归估计,残差项ε6t代表异常经营现金流量,ε7t代表异常生产成本,ε8t代表异常酌量性费用。另外,考虑到IPO公司可能同时使用3种真实盈余管理手段,因此本研究将真实盈余管理定义为

Rem=Abprod-Abcfo-Abdisexp

(10)

4 实证结果和分析

4.1 主要变量描述性统计

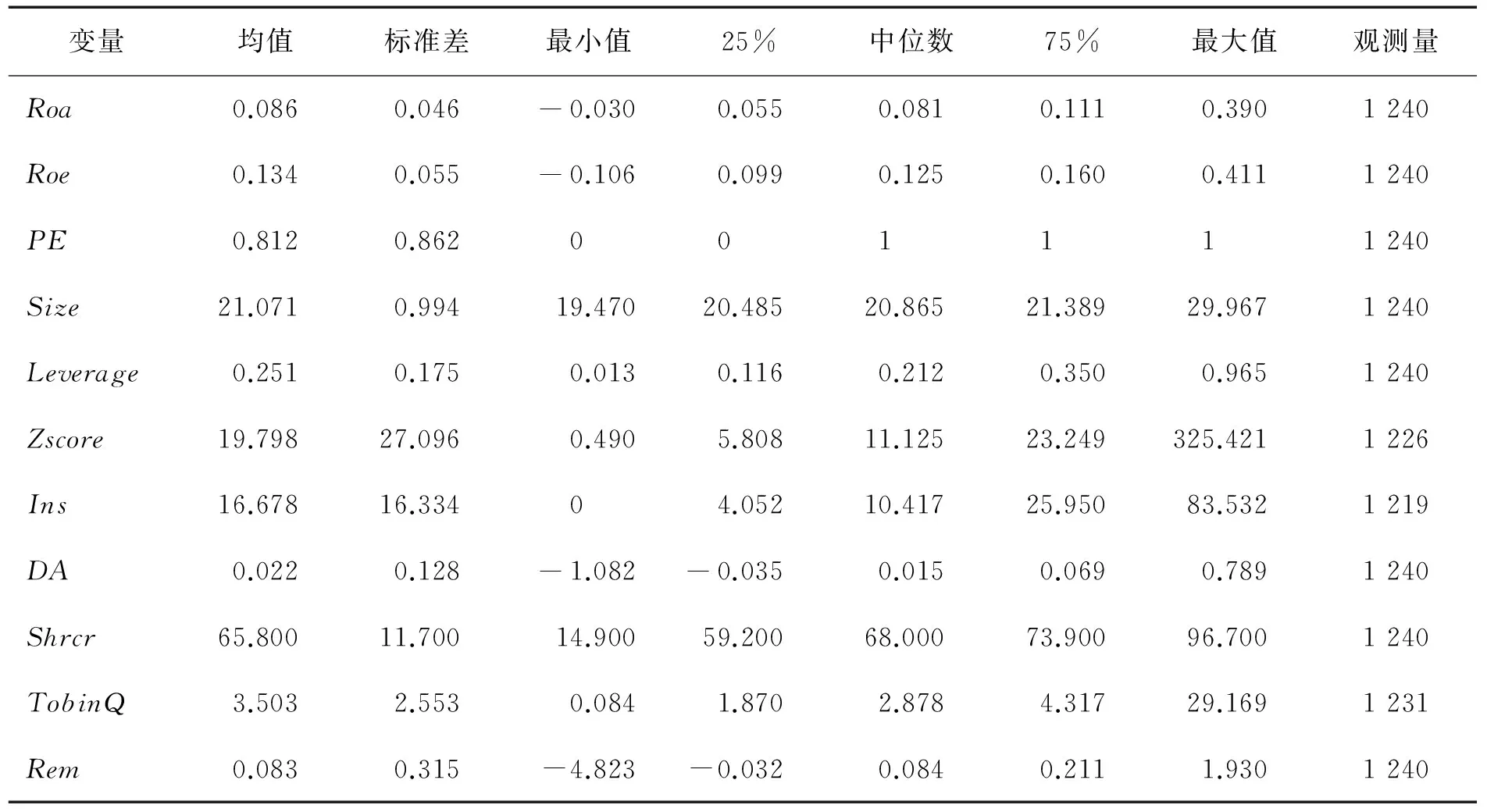

表2给出主要变量的描述性统计结果,由于CSMAR数据库中部分公司数据不全,在Wind数据库进行补充后仍有缺失,因此Zscore、Ins和TobinQ的观测量略有减少。由表2可知,IPO上市公司Roa的均值为0.086,Roe的均值为0.134,说明IPO公司在上市当年仍能取得较好的经营业绩。DA的均值为0.022,Rem的均值为0.083,并不十分趋近于0,说明IPO公司在上市当年可能存在盈余操控。Size的均值为21.071,Leverage的均值为0.251,两项指标在不同公司间的差异性较大。Shrcr的均值为65.800,表现出典型的亚洲公司股权集中的特征。Zscore的均值为19.798,大于2.990,说明样本IPO公司在上市当年财务状况非常健康。Ins的均值为16.678,但与股权集中度均值相比说明机构投资者占股不是很大。TobinQ的均值为3.503,表明IPO公司具有良好的投资价值。

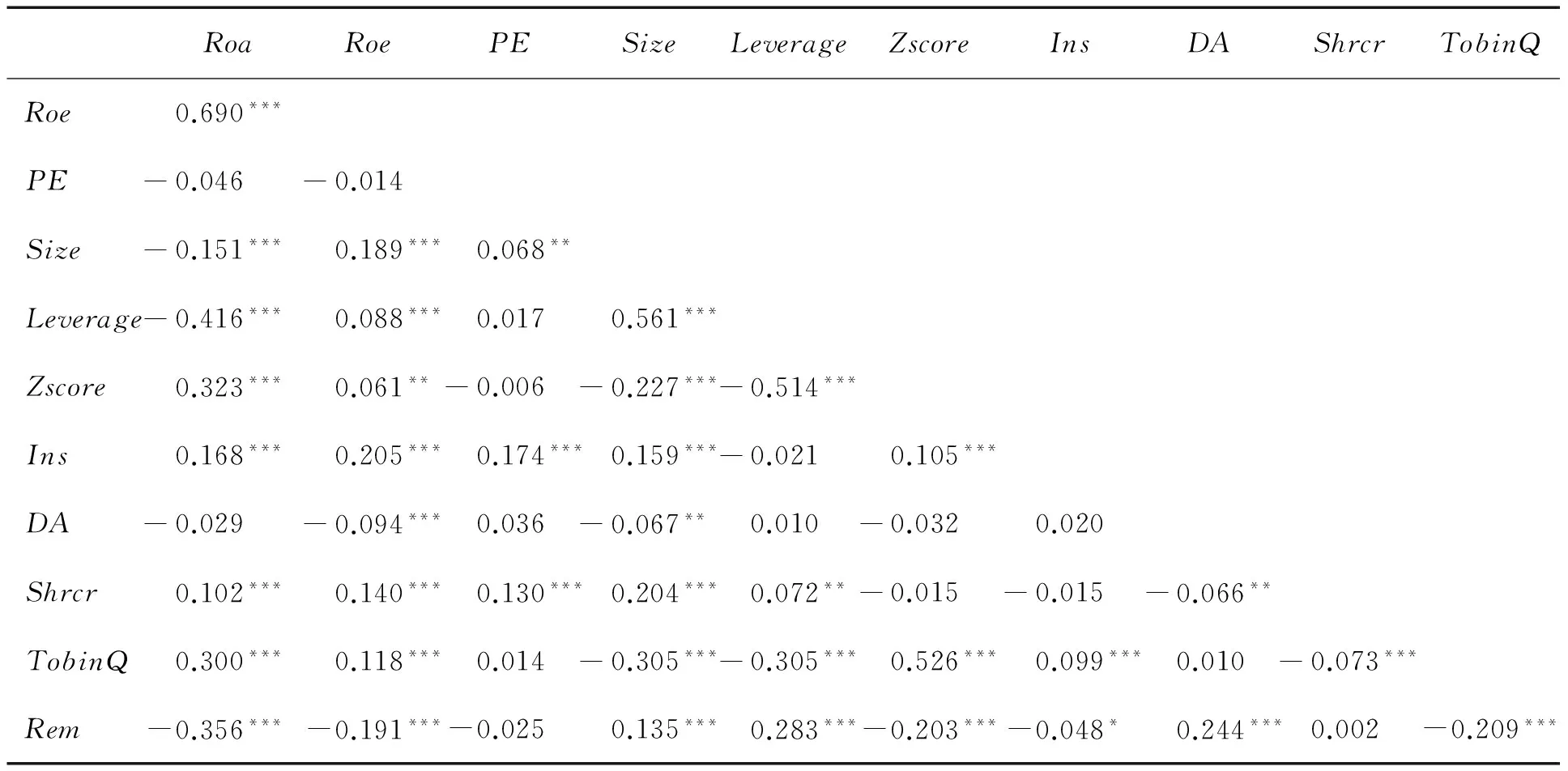

表3给出变量间的相关系数矩阵。由表3可知,PE与Roa和Roe的相关系数均为负,说明私募股权投资未能提升IPO公司上市当年的业绩,H1a得到初步验证。DA与Roa负相关但不显著,与Roe在1%水平上显著负相关,而Rem与Roa和Roe均在1%水平上显著负相关,说明盈余管理降低了IPO公司上市当年的业绩。PE与DA的相关系数为正、与Rem的相关系数为负,但均不显著,说明盈余管理是私募股权投资与IPO公司业绩的中介变量,H2需要进一步验证。

表2 描述性统计结果Table 2 Results for Descriptive Statistics

表3 相关系数矩阵Table 3 Correlation Coefficients Matrixes

注:*为10%的显著水平,**为5%的显著水平,***为1%的显著水平。下同。

4.2 私募股权投资对公司业绩的影响

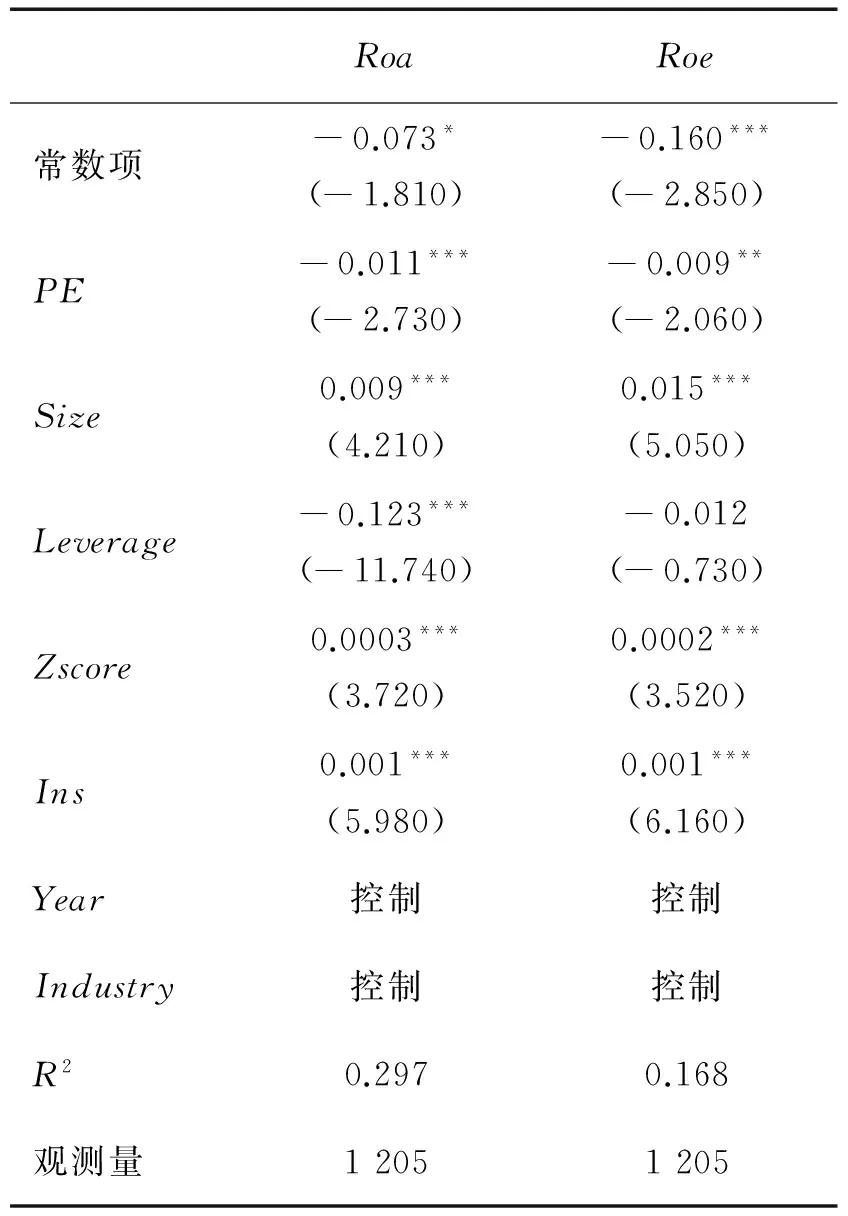

为了检验H1a和H1b,分别以Roa和Roe为因变量,以PE为解释变量,控制Size、Leverage、Zscore、Ins、Year和Industry,进行回归,结果见表4。由表4可知,第2列的R2为0.297,第3列的R2为0.168,说明模型拟合程度均较好。当因变量为Roa时,PE的回归系数为-0.011,并在1%的水平上显著,说明私募股权投资使IPO公司上市当年总资产收益率下降了1.100%。因变量为Roe时,PE的回归系数为-0.009,在5%的水平上显著,表明结果仍然稳健。以上结果说明,私募股权投资降低了IPO当年公司业绩,H1b得到验证。分析其原因,一方面,正如描述性统计结果所展示的,机构持股比例比股权集中度小得多,私募股权投资很可能仅是一般的财务投资者而并非想长期持有公司股份。在公司上市之前,为了获得丰厚投资回报,私募股权投资积极改善公司治理水平,提升公司业绩,公司成功上市后失去了此动力;另一方面,在公司IPO上市后,私募股权投资将逐步转让出其股权,获得投资收益,因此私募股权投资很可能做出增加自身收益而损害公司利益的行为。控制变量的回归结果表明,Leverage越高,IPO当年公司业绩越差;而Size越大、Zscore越健康、Ins数量越多,IPO当年公司业绩越好。

表4 私募股权投资对公司业绩的影响Table 4 Effect of Private Equity Investmenton Companies′ Performance

注:不同模型中涉及到的变量有所差异,因此表中的观测量有所差别,括号中数据为t值,下同。

4.3 盈余管理的中介作用

无论是中国的新兴市场还是欧美发达市场,经常发生一些公司在IPO成功上市后业绩“变脸”,许多公司在IPO当年及以后年度业绩明显下降[5-7]。究其原因,一部分学者认为,私募股权投资急于通过帮助公司成功上市来提升其声誉,同时实现在资本市场套现的目的[9,10,24]。在这种逐名动机的驱动下,私募股权投资可能推动并不成熟的公司仓促上市,盈余管理往往就成了其重要手段之一[28,36]。而已有大量研究的实证结果表明,盈余管理与IPO上市后公司业绩负相关[26,37]。因此,本研究将检验私募股权投资是否通过盈余管理而降低公司业绩。

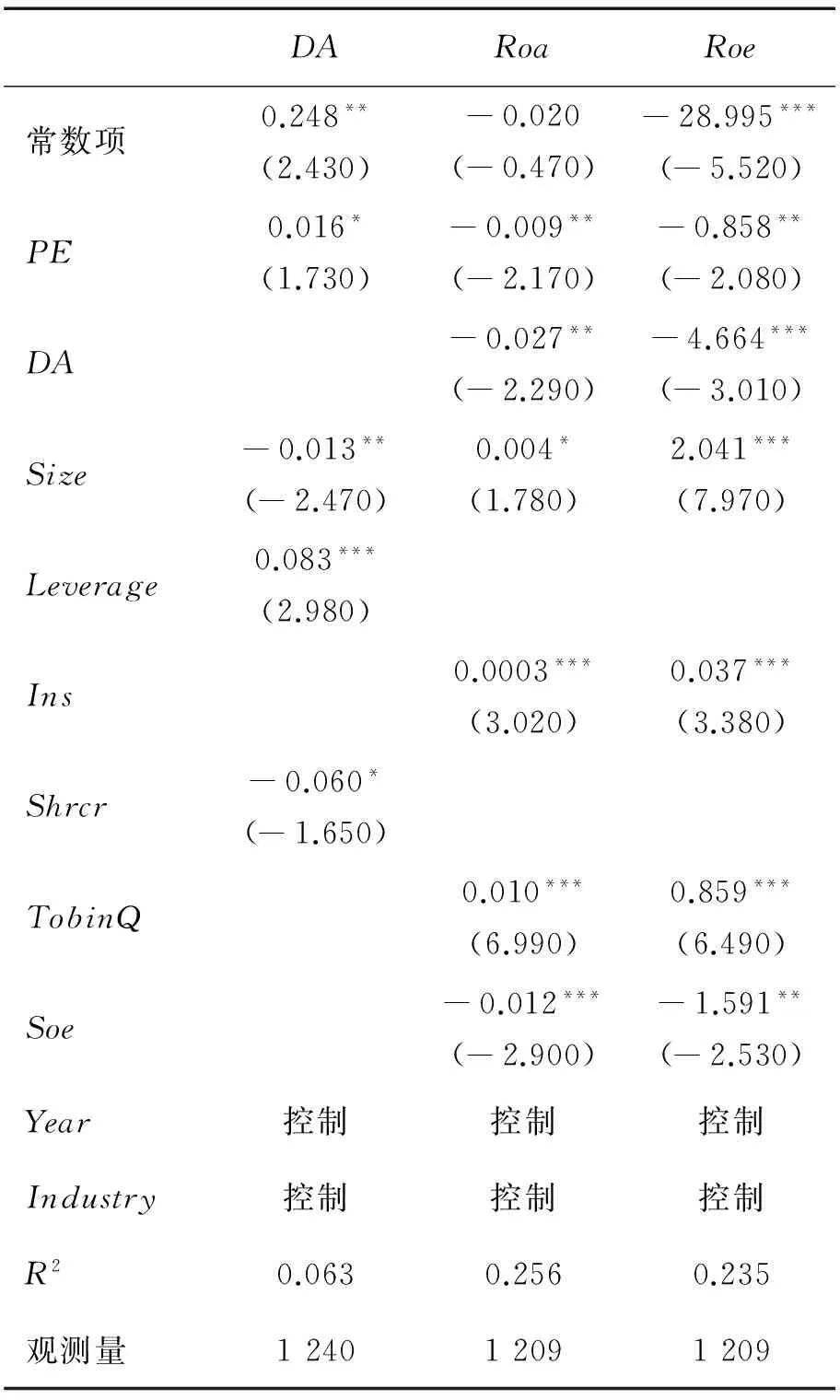

为了分析私募股权投资如何通过应计盈余管理影响公司IPO后业绩,本研究采用(2)式和(3)式进行回归,结果见表5。

表5 应计盈余管理的中介作用Table 5 Mediating Effectof Accrual Earnings Management

由表5可知,第2列中PE对DA的回归系数为0.016,在10%水平上显著,说明有私募股权投资的公司在IPO上市当年应计盈余管理程度更高。第3列PE和DA与Roa的回归系数显著为负,说明应计盈余管理是私募股权投资与公司业绩的中介变量。第4列用Roe代替Roa,结果仍然稳健。H2a得到验证。

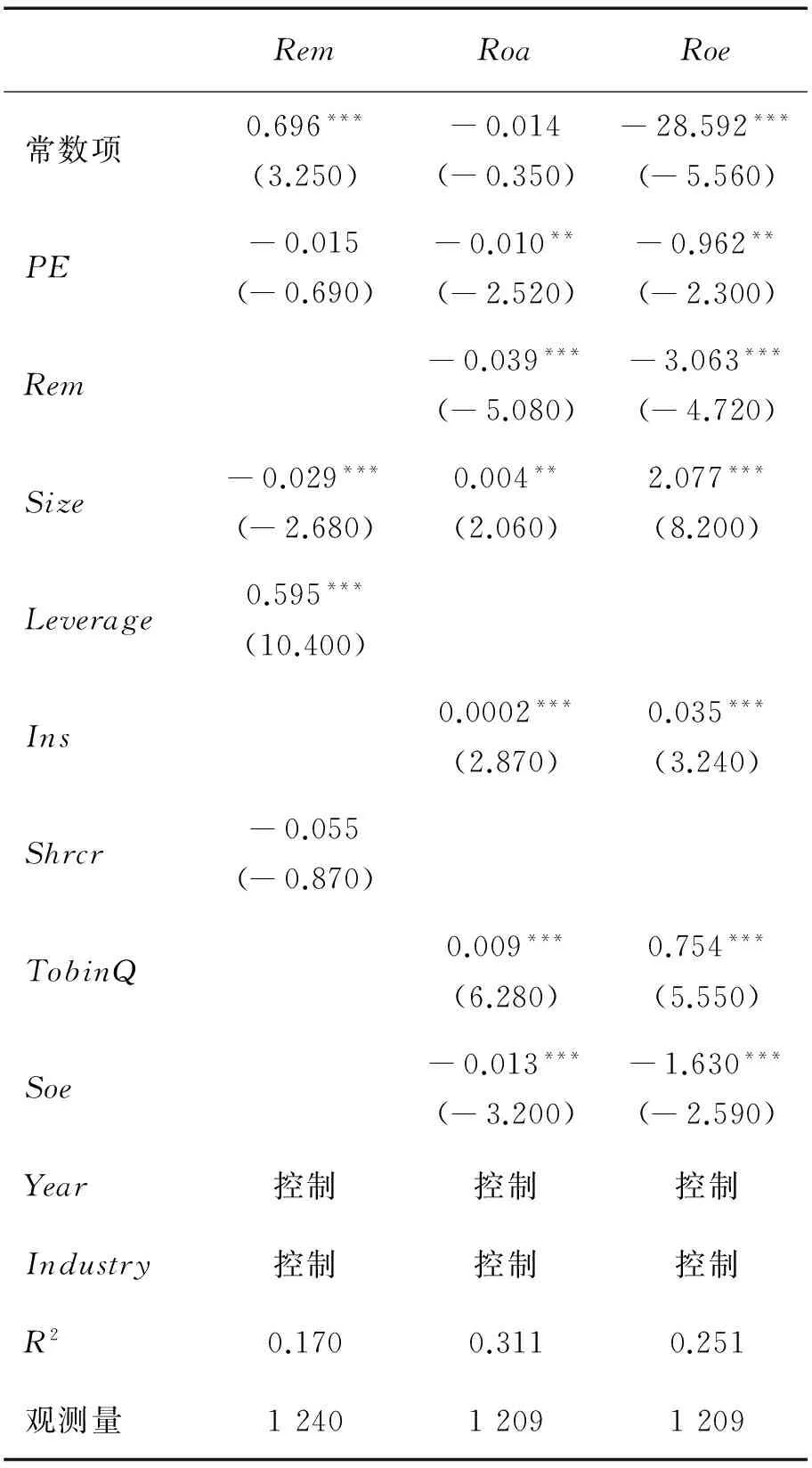

除了应计盈余管理外,越来越多的学者开始关注真实盈余管理并对此展开深入的探讨[38-39]。与应计盈余管理相比,真实盈余管理更为隐秘,私募股权投资基金管理层面临的诉讼风险更低,因此私募股权投资也可能通过真实盈余管理对公司业绩进行操控[40-41]。表6给出真实盈余管理中介作用的检验结果,PE对Rem的回归系数并不显著,说明公司IPO上市后私募股权投资并没有通过真实盈余管理影响公司业绩,H2b没有得到验证。

表6 真实盈余管理的中介作用Table 6 Mediating Effect ofReal Earnings Management

4.4 政策变更的影响

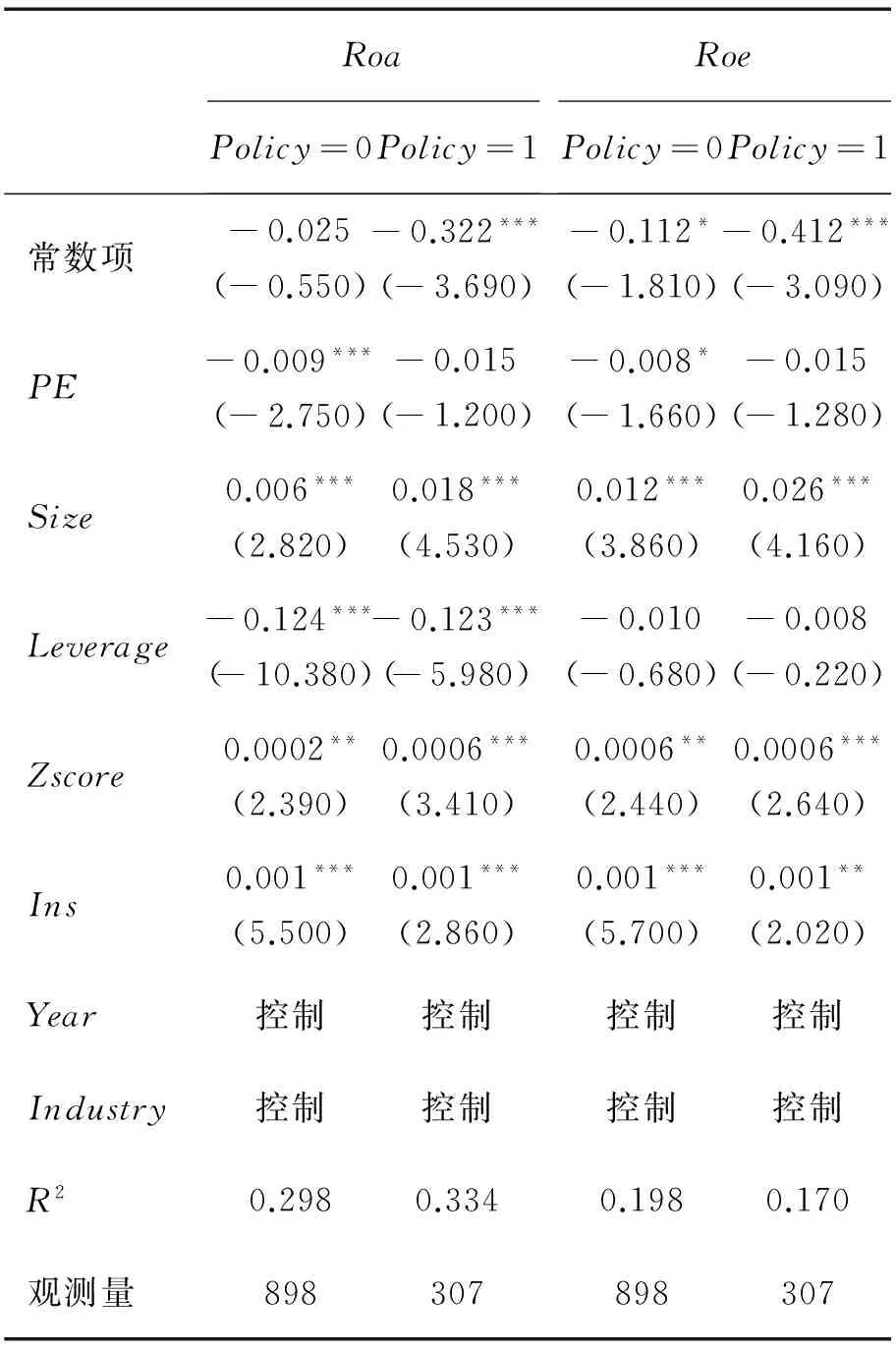

2014年6月30日,中国证券监督管理委员会颁布《暂行办法》,对私募股权基金投资者的资格认定及其监管做出具体规范。《暂行办法》是否抑制了私募股权投资的投机行为,为了验证H3,本研究将全样本分为实施前和实施后两组,考察私募股权投资对IPO公司业绩的影响是否发生改变,实证结果见表7。

表7第2列和第4列为《暂行办法》实施前私募股权投资对公司业绩的影响,第3列和第5列为《暂行办法》实施后私募股权投资对公司业绩的影响。由表7可知,当以Roa为因变量时,私募股权投资在《暂行办法》实施前的回归系数为-0.009,在1%水平上显著,但在《暂行办法》实施后不显著。同样,使用Roe代替Roa,私募股权投资在《暂行办法》实施前的系数为-0.008,在10%水平上显著,在《暂行办法》实施后不显著,结果仍然稳健。这说明,①在中国私募股权投资市场的确存在一些在公司上市前努力提高公司治理水平,而在公司成功IPO上市后不关心公司业绩,仅是获得成功帮助公司上市带来的声誉的投资者。还可能存在一些私募股权投资者,他们在投资初期使用各种手段“帮助”公司成功上市,其目的就是在上市后通过资本市场“套现”。②《暂行办法》通过对私募股权投资者资格的认定和私募投资基金投资范围的界定等方面的规范,有效抑制了私募股权投资的投机行为,使其投资价值理念得到回归。

表7 《暂行办法》的影响Table 7 Effect of “Interim Measures”

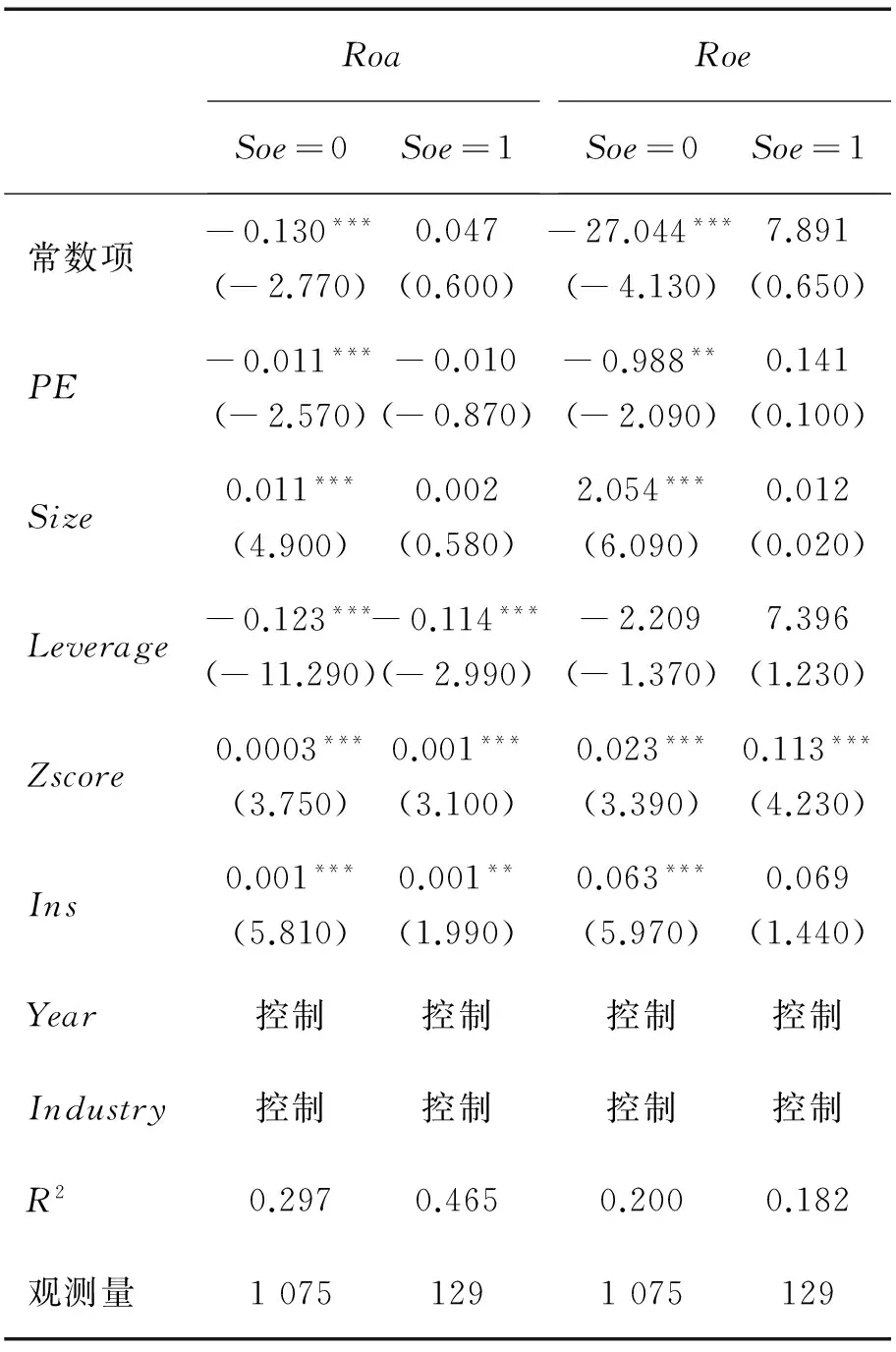

4.5 产权性质的影响作用

表8给出被投资公司不同产权性质下私募股权投资对公司绩效影响的回归结果,第2列和第4列代表被投资公司为非国有公司,第3列和第5列代表被投资公司为国有公司。由表8可知,对于非国有IPO公司而言,PE对Roa的回归系数为-0.011,在1%水平上显著。对于国有IPO公司而言,PE对Roa的回归系数不显著。这说明,与非国有IPO公司相比,国有IPO公司更能抑制私募股权投资的投机行为。在使用Roe代替Roa后,结果仍然稳健,H4得到验证。

表8 产权性质对私募股权投资与公司绩效关系的影响Table 8 Impact of Property Nature on theRelationship between PE and Companies′ Performance

4.6 稳健性检验

通过前文的分析可知,私募股权投资降低了被投资公司IPO当年的公司绩效,往往通过应计盈余管理而非真实盈余管理降低公司绩效,而《暂行办法》的实施和国有产权均能抑制私募股权投资的投机行为,缓解了公司IPO后业绩下降。为了保证研究结果的可靠性,本研究进行稳健性检验。

(1)为了减少由于解释变量和被解释变量中异常值对实证结果的影响,分别对连续变量进行1%和99%水平上的winsorize缩尾处理后,重新对以上模型回归,结果与前文无实质性差别。

(2)为避免可能出现的内生性问题,本研究采用王会娟等[2]在研究私募股权投资与被投资企业高管薪酬契约问题时使用的倾向得分匹配法。首先,计算出每家有私募股权投资参与公司的倾向得分;然后,为每家有私募股权投资参与的公司寻找倾向得分最接近的无私募股权投资参与的公司作为对照样本;最后,使用有私募股权投资参与的公司和与之对照样本作为观测样本重新进行回归。检验结果与前文并无实质性差别。

5 结论

本研究以2008年至2015年中国境内IPO公司为研究样本,探讨私募股权投资对IPO公司当年业绩的影响,并分析私募股权投资是否通过盈余管理进行投机,探索《暂行办法》实施和产权性质对私募股权投资的投机行为的抑制效果。研究结果表明,①私募股权投资通过应计盈余管理降低了公司业绩,应计盈余管理是私募股权投资与公司业绩之间的中介变量,但真实盈余管理不是中介变量。这点与蔡宁[29]的研究结论一致,说明IPO前及当年的盈余操控,使IPO成功后当年公司绩效下降。②在《暂行办法》实施前,私募股权投资降低了公司业绩,但在实施后其影响消失。这说明,中国私募股权投资市场的确存在一些仅为了获得成功帮助公司上市带来“声誉”的投资者和想在上市后通过资本市场“套现”的投机者。《暂行办法》通过对私募股权投资者资格的认定和私募投资基金投资范围的界定等方面的规范,有效抑制了私募股权投资的投机行为,使私募股权投资价值理念得到回归。③被投资公司为国有性质时能抑制私募股权投资的投机行为,缓解公司IPO后业绩下降。这是因为在私募股权对国有公司进行投资时就受到国有资产管理部门的仔细审查,IPO上市后私募股权投资又不愿破坏政企关系对国有公司进行利润“掠夺”。

本研究深入分析私募股权投资对IPO当年公司业绩的影响,结果表明私募股权能够为被投资公司提供发展所需资金、帮助其成功上市,同时私募股权投资还可能由于其逐名动机和投机性,使公司在IPO当年业绩下降。本研究为抑制私募股权投资的投机动机提供了证据,丰富了私募股权投资和公司治理方面的研究。

除了上述理论方面的贡献之外,本研究结论对私募股权投资者、公司管理层、政府经济管理部门等也具有一定的启示作用,如果对私募股权投资的盈余操控行为进行严格监管,将有利于避免公司在IPO后业绩出现“变脸”。另外,目前中国私募股权投资发展时间短、法规制度不完善、退出机制不健全,要想维护私募股权投资市场的健康发展,应该加强法律制度的建设,加大对私募股权投资的审查,加强对私募股权投资的资金使用和投资行为的监管。

本研究的不足在于,从认证/监督理论和逐名假说出发,重点分析私募股权投资的追求短期利益的动机,而私募股权投资的动机是多种多样的,不同的动机对私募股权投资与被投资公司绩效关系的影响需进一步分析。另外,本研究仅从《暂行办法》实施和产权性质角度探讨对私募股权投资的投机行为的抑制,未来对寻找更多有效的抑制措施也需要深入的探索。

[1]李曜,张子炜.私募股权,天使资本对创业板市场IPO抑价的不同影响.财经研究,2011,37(8):113 - 124,134.

LI Yao,ZHANG Ziwei.Different effects of private equity and angel capital on IPO under-pricing of GEM in China.JournalofFinanceandEconomics,2011,37(8):113 - 124,134.(in Chinese)

[2]王会娟,张然,胡诗阳.私募股权投资与现金股利政策.会计研究,2014(10):51 - 58.

WANG Huijuan,ZHANG Ran,HU Shiyang.Private equity and dividend policy.AccountingResearch,2014(10):51 - 58.(in Chinese)

[3]SIEGEL D S,WESSNER C.Universities and the success of entrepreneurial ventures:evidence from the small business innovation research program.TheJournalofTechnologyTransfer,2012,37(4):404 - 415.

[4]胡志颖,吴先聪,果建竹.私募股权声誉、产权性质和IPO前持有期.管理评论,2015,27(12):39 - 49.

HU Zhiying,WU Xiancong,GUO Jianzhu.The private equity reputation,ownership and IPO equity duration.ManagementReview,2015,27(12):39 - 49.(in Chinese)

[5]AHMAD A.Ownership structure and the operating performance of Malaysia companies.InternationalReviewofBusinessResearchPapers,2011,7(6):1 - 14.

[6]WONG J.Operating performance of initial public offering companies in Hong Kong.JournalofModernAccountingandAuditing,2012,8(1):46 - 65.

[7]李远鹏.经济周期与上市公司经营绩效背离之谜.经济研究,2009,44(3):99 - 109.

LI Yuanpeng.Why does the operating performance of the Chinese listed companies deviate from the business cycle?.EconomicResearchJournal,2009,44(3):99 - 109.(in Chinese)

[8]JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers.AmericanEconomicReview,1986,76(2):323 - 329.

[9]胡志颖,周璐,刘亚莉.风险投资、联合差异和创业板IPO公司会计信息质量.会计研究,2012(7):48 - 56.

HU Zhiying,ZHOU Lu,LIU Yali.Venture capital、syndicate diversity and the accounting information quality of IPO companies in ChiNext market.AccountingResearch,2012(7):48 - 56.(in Chinese)

[10] CAO J,LERNER J.The performance of reverse leveraged buyouts.JournalofFinancialEconomics,2009,91(2):139 - 157.

[11] 熊艳,杨晶.媒体监督与IPO业绩变脸:甄别、传导还是治理.财贸经济,2017,38(6):66 - 79.

XIONG Yan,YANG Jing.Authenticating,transmission or governance?Media coverage and IPO performance change.Finance&TradeEconomics,2017,38(6):66 - 79.(in Chinese)

[12] 王会娟,张然.私募股权投资与被投资企业高管薪酬契约:基于公司治理视角的研究.管理世界,2012(9):156 - 167.

WANG Hujuan,ZHANG Ran.The investment,privately collected,of the stock ownership,and the contract for the salary of top managers in firms into which investment is put:a study based on the perspective of the corporate governance.ManagementWorld,2012(9):156 - 167.(in Chinese)

[13] 戴亦一,潘越,刘新宇.社会资本、政治关系与我国私募股权基金投融资行为.南开管理评论,2014,17(4):88 - 97.

DAI Yiyi,PAN Yue,LIU Xinyu.Social capital,political connections and PE′s investment and financing behaviors in China.NankaiBusinessReview,2014,17(4):88 - 97.(in Chinese)

[14] 李九斤,王福胜,徐畅.私募股权投资特征对被投资企业价值的影响:基于2008-2012年IPO企业经验数据的研究.南开管理评论,2015,18(5):151 - 160.

LI Jiujin,WANG Fusheng,XU Chang.The impact of PE characteristics on the invested firm value:empirical evidence from 2008-2012 IPO companies.NankaiBusinessReview,2015,18(5):151 - 160.(in Chinese)

[15] 孙建华.风险投资、IPO后公司业绩与市场表现:来自中国创业板上市公司的经验证据.山西财经大学学报,2015,37(9):90 - 100.

SUN Jianhua.Venture capital,post-IPO corporate performance and market performance:empirical evidence from Chinese public companies of GEM.JournalofShanxiUniversityofFinanceandEconomics,2015,37(9):90 - 100.(in Chinese)

[16] COLOMBO M G,MURTINU S.Venture capital investments in Europe and portfolio firms′ economic performance: independent versus corporate investors.JournalofEconomics&ManagementStrategy,2017,26(1):35 - 66.

[17] CHEN L H,DYL E A,JIANG G J,et al.Risk,illiquidity or marketability:what matters for the discounts on private equity placements?.JournalofBanking&Finance,2015,57:41 - 50.

[18] FANG L,IVASHINA V,LERNER J.The disintermediation of financial markets:direct investing in private equity.JournalofFinancialEconomics,2015,116(1):160 - 178.

[19] SENSOY B A,WANG Y,WEISBACH M S.Limited partner performance and the maturing of the private equity industry.JournalofFinancialEconomics,2014,112(3):320 - 343.

[20] LEVINE R.Finance and growth:theory and evidence∥HandbookofEconomicGrowth.North Holland,2005,1A:866 - 923.

[21] COLOMBO M G,MURTINU S.Venture capital investments in Europe and portfolio firms′ economic performance:independent versus corporate investors.JournalofEconomics&ManagementStrategy,2017,26(1):35 - 66.

[22] GOMPERS P.Optimal investment,monitoring,and the staging of venture capital.TheJournalofFinance,1995,50(5):1461 - 1489.

[23] BRUTON G D,FILATOTCHEV I,CHAHINE S,et al.Governance,ownership structure,and performance of IPO firms:the impact of different types of private equity investors and institutional environments.StrategicManagementJournal,2010,31(5):491 - 509.

[24] RIN M D,PHALIPPOU L.The importance of size in private equity:evidence from a survey of limited partners.JournalofFinancialIntermediation,2017,31:64 - 76.

[25] MASULIS R W,NAHATA R.Venture capital conflicts of interest:evidence from acquisitions of venture-backed firms.JournalofFinancialandQuantitativeAnalysis,2009,46(2):395 - 430.

[26] GOMPERS P A.Grandstanding in the venture capital industry.JournalofFinancialEconomics,1996,42(1):133 - 156.

[27] 张华,尹顺达,曲世友,等.终极股东控制、私募股权资本与IPO抑价:来自我国中小板IPO公司的经验证据.预测,2014,33(3):57 - 62.

ZHANG Hua,YIN Shunda,QU Shiyou,et al.The ultimate shareholders′ control,private equity capital and IPO underpricing:empirical evidence from China′s small and medium-sized board IPO companies.Forecasting,2014,33(3):57 - 62.(in Chinese)

[28] LEE G,MASULIS R W.Do more reputable financial institutions reduce earnings management by IPO issuers?.JournalofCorporateFinance,2011,17(4):982 - 1000.

[29] 蔡宁.风险投资“逐名”动机与上市公司盈余管理.会计研究,2015(5):20 - 27.

CAI Ning.Grandstanding and earnings management:evidence from venture capital industry in China.AccountingResearch,2015(5):20 - 27.(in Chinese)

[30] 祁怀锦,黄有为.IPO公司盈余管理行为选择及不同市场间的差异.会计研究,2016(8):34 - 41.

QI Huaijin,HUANG Youwei.Options of earnings management of IPO company and discrepancy between different markets.AccountingResearch,2016(8):34 - 41.(in Chinese)

[31] 王福胜,吉姗姗,程富.盈余管理对上市公司未来经营业绩的影响研究:基于应计盈余管理与真实盈余管理比较视角.南开管理评论,2014,17(2):95 - 106.

WANG Fusheng,JI Shanshan,CHENG Fu.The effect of earnings management on future operating performance:a comparative study between accrual earnings management and real earnings management.NankaiBusinessReview,2014,17(2):95 - 106.(in Chinese)

[32] 张天舒,陈信元,黄俊.政治关联、风险资本投资与企业绩效.南开管理评论,2015,18(5):18 - 27.

ZHANG Tianshu,CHEN Xinyuan,HUANG Jun.Political connection,venture capital and firm performance.NankaiBusinessReview,2015,18(5):18 - 27.(in Chinese)

[33] 吴超鹏,吴世农,程静雅,等.风险投资对上市公司投融资行为影响的实证研究.经济研究,2012,47(1):105 - 119,160.

WU Chaopeng,WU Shinong,CHENG Jingya,et al.The role of venture capital in the investment and financing behavior of listed companies:evidence from China.EconomicResearchJournal,2012,47(1):105 - 119,160.(in Chinese)

[34] CUMMING D,ZAMBELLI S.Private equity performance under extreme regulation.JournalofBanking&Finance,2013,37(5):1508 - 1523.

[35] ROYCHOWDHURY S.Earnings management through real activities manipulation.JournalofAccountingandEconomics,2006,42(3):335 - 370.

[36] LEE P M,WAHAL S.Grandstanding,certification and the underpricing of venture capital backed IPOs.JournalofFinancialEconomics,2004,73(2):375 - 407.

[37] 刘烨,吕长江.公司IPO盈余管理路径研究:以贵人鸟为例.南开管理评论,2015,18(6):81 - 89.

LIU Ye,LV Changjiang.Research on methods of IPO earnings management:the case of GUIRENNIAO.NankaiBusinessReview,2015,18(6):81 - 89.(in Chinese)

[38] DATTA S,ISKANDAR-DATTA M,SINGH V.Product market power,industry structure,and corporate earnings management.JournalofBanking&Finance,2013,37(8):3273 - 3285.

[39] FRANCIS B,HASAN I,LI L.Abnormal real operations,real earnings management,and subsequent crashes in stock prices.ReviewofQuantitativeFinanceandAccounting,2016,46(2):217 - 260.

[40] BUTT U,CHAMBERLAIN T W,SARKAR S.Accruals and real earnings management:testing the debt covenant hypothesis.InternationalJournalofAccountingandFinance,2016,6(3):167 - 196.

[41] GUNNY K A.The relation between earnings management using real activities manipulation and future performance:evidence from meeting earnings benchmarks.ContemporaryAccountingResearch,2010,27(3):855 - 888.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

商用汽车(2021年4期)2021-10-13

金桥(2017年1期)2017-11-23

法制博览(2017年2期)2017-03-13

企业导报(2016年19期)2016-11-05

财税月刊(2016年2期)2016-05-17