异地独董对第一类代理成本影响的实证分析

2018-03-21 09:49:21茹昱

统计与决策 2018年4期

茹昱

(上海交通大学上海高级金融学院,上海200030)

0 引言

国外经典研究认为,监督与咨询是独立董事的两大主要职能。本文聚焦于研究独立董事的地理特征对监督职能与公司治理的影响机制。根据本文统计,我国有超过一半的上市公司聘任了异地独立董事。从学术研究角度来说,上市公司热衷于聘任异地独董,这一行为是否能够改善公司治理值得深入探讨。目前,国内专门讨论异地独董的文献很少,期刊文献仅孙亮等(2014)、刘春等(2015)两篇。在梳理已有文献的基础上,本文将从异地独董对公司第一类代理成本的影响出发,从大样本实证的层面,运用多元线性回归模型,以2006—2016年全部A股上市公司为样本,结合公司高管权力结构、公司股东治理结构、公司规模等视角,来考察影响异地独董对公司治理的具体影响渠道。

1 假设提出

首先,由于异地独董常年居住在外地,地理距离的隔阂会削弱该类行为主体获取重要信息的能力,从而影响其决策效率与职能发挥。在我国“熟人社会”的人文制度背景下,异地独董通常较难融入公司当地核心的社交网络,较难与所服务上市公司的员工、供应商、客户或银行熟识并获得这些利益相关者们的“软信息”。所以,公司选聘异地独董的行为,弱化了独立董事的监督职能,很可能加剧公司管理层与股东之间的第一类代理问题。据此,本文提出假设1。

假设1:公司聘任异地独董会加剧公司的第一类代理问题。

其次,考虑可能影响异地独董与代理成本的公司治理因素,本文认为公司高管权力结构与公司董事会治理结构都会对这一机制产生重要影响。公司高管权力越大,就意味着第一类代理问题可能更为突出,异地独董的存在很可能加剧这一问题。同样,对于董事会治理结构,治理结构越弱的公司选聘异地独董导致的代理问题会更严重。据此,本文提出假设2与假设3。

假设2:公司CEO权力越大,异地独董导致的第一类代理问题越严重。

假设3:公司治理结构越弱,异地独董导致的第一类代理问题越严重。

再次,考虑公司经营地域范围对异地独董与代理成本关系的影响。如果公司经营地域越广泛,那么异地独董的“异地”属性就越不明显,对于全国范围经营的大型公司来说更是如此。但是,对于集中于某地经营的地方性上市公司而言,异地独董的“异地”特征就会更突出、弱监督的效果会更显著,进而加剧代理问题。本文将采用公司规模作为经营地域广泛程度的代理指标,利用公司规模对样本进行分组作实证检验。据此,本文提出假设4。

假设4:公司经营地域越分散,异地独董导致的第一类代理问题越弱化。

最后,在假设1的基础上,本文进一步认为公司聘任异地独董加剧代理成本的后果会体现在公司整体经营绩效上,即聘任异地独董会在一定程度上降低公司的整体经营绩效。据此,本文提出假设5。

假设5:公司聘任异地独董会弱化整体经营绩效。

2 模型构建、变量选取和数据说明

2.1 模型构建

对多元线性回归模型设定如式(1)所示。除了被解释变量与基本解释变量以外,本文还加入了可能影响异地独董与第一类代理成本关系的控制变量,从而保证结论的可靠性。为了缓解内生性问题,本文参照主流文献的做法,将被解释变量设置为t+1期,解释变量为t期。

2.2 变量选取

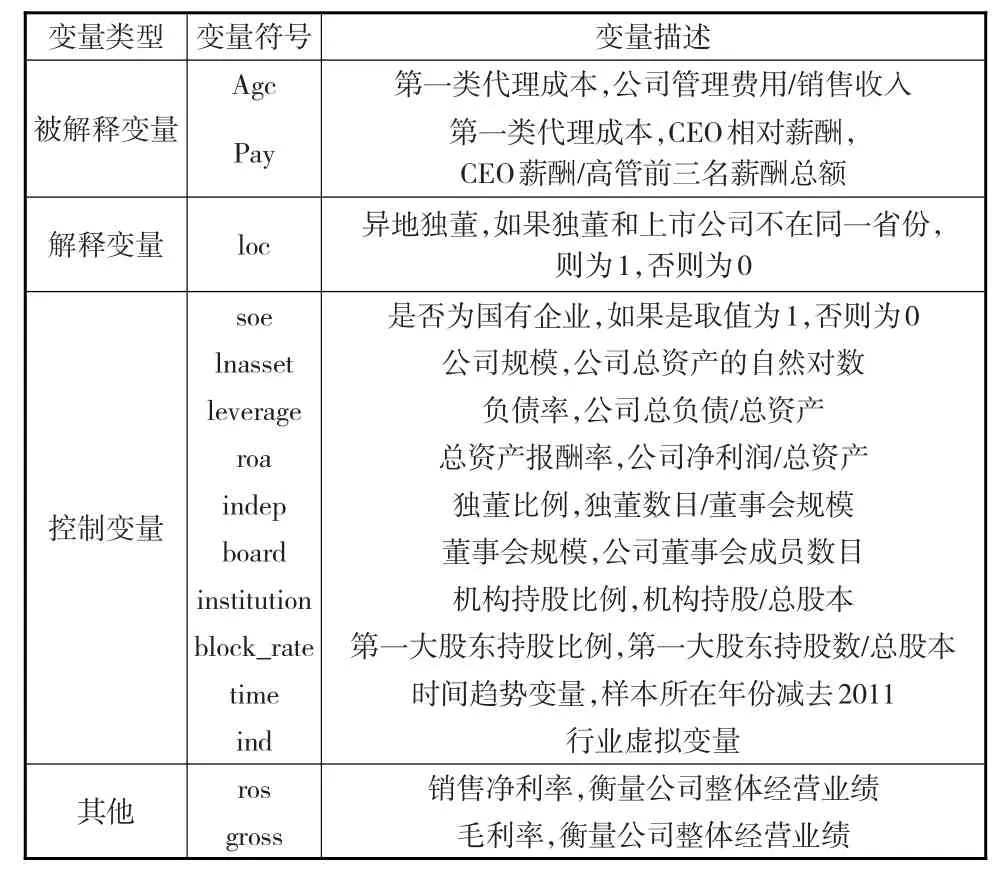

多元线性回归模型的变量定义见表1。首先,基本回归模型中,公司第一类代理成本是被解释变量,本文采用两种方式来衡量:一是CEO相对薪酬,即CEO薪酬/高管前三名薪酬总额,记为Pay;二是公司管理费用率,即公司管理费用/销售收入,记为Agc。这两个指标均是主流文献最常用的刻画第一类代理成本的方式。

其次,基本解释变量为loc,代表公司是否聘任异地独董的虚拟变量。如果公司存在异地独董,则loc=1;不存在异地独董,则loc=0。异地独董的识别数据来自于国泰安数据库(CSMAR),利用“上市公司治理结构”子库中“独立董事与上市公司工作地点一致性统计”统计结果整理而成。值得注意的是,由于每家公司通常聘请多位独立董事,该数据库对异地独董的判断标准是按照公司会计专业独立董事工作所在地为准,来判断独董与公司注册地的“同城/异地”。并且如果一家公司中有两个会计专业独立董事,则只要有一人与上市公司注册地不同就算异地。

最后,controls代表控制变量,包括产权性质、企业规模、杠杆率、盈利能力等基本因素,以及独董比例、董事会规模、机构投资者持股比例、股东持股比例等公司治理结构变量。这些控制变量均可能影响异地独董与第一类代理成本关系。

表1 变量定义

2.3 数据说明

本文原始样本范围是全部A股上市公司,原始数据取自国泰安数据库(CSMAR)的公司治理板块。为了保证结论严谨性,本文剔除了解释变量与控制变量数据缺失的公司。同时,基于数据可得性,本文将样本期设定为2006—2016年。为了消除极值影响,对所有连续变量进行了上下1%的winsorize处理。不同于已有文献,为了缓解样本选择性偏差带来的潜在困扰,本文没有设置较多条件来过滤样本公司,例如,若要求公司分部经营数据一定要完整,会过滤掉较多样本。最终,所得全样本的firm-year观测值有17898个,为多元线性回归分析提供了充足的样本量,从样本层面保证了结论的可靠性。

3 描述性统计及检验

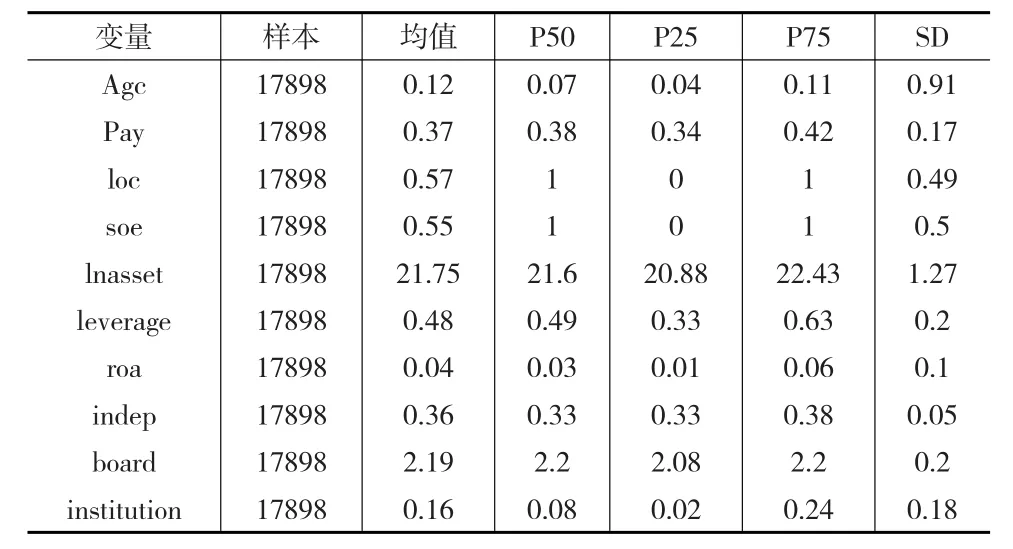

3.1 变量描述性统计

表2是主要变量描述性统计结果。从表2可知,有异地独董任职的企业占比约57%,与没有异地独董任职企业占比基本相当。样本公司有55%为国企,其余为民企,占比也基本一致。其他变量并没有出现异常值,整体标准差较小,整体数据质量能够支撑多元回归结论的可靠性。

表2 变量描述性统计

3.2 均值检验与相关系数检验

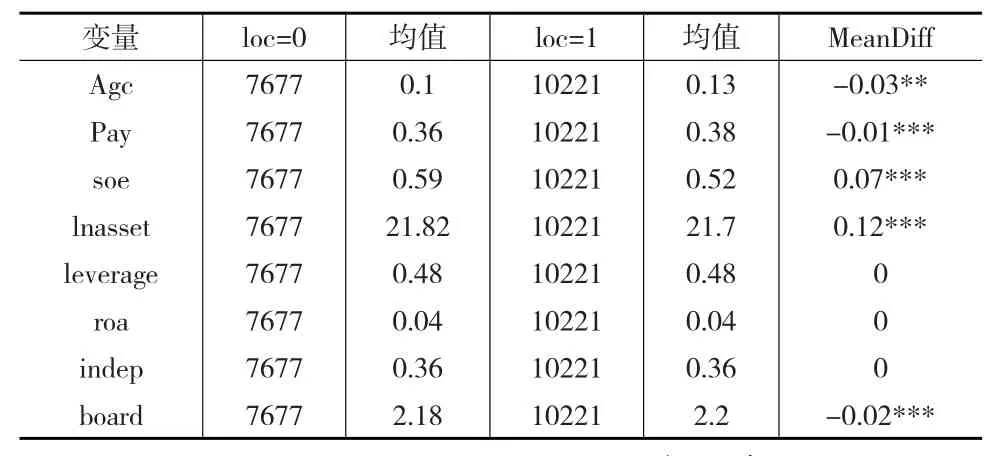

为了进一步刻画样本数据的分布规律以及发掘支撑理论假设的实证论据,本文还进行了均值差异检验与基本变量的Pearson相关系数检验。表3是依据样本公司是否有聘任异地独董分组后,进行均值差异检验的结果。

表3 均值差异检验

均值检验的公式为:

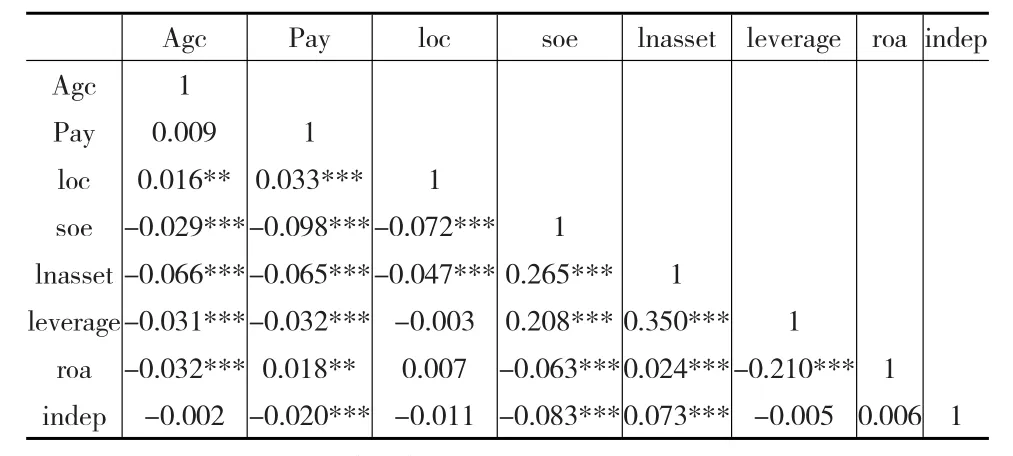

表4是主要变量Pearson相关系数检验的结果。

表4 变量Pearson相关系数检验

Pearson相关系数检验公式为:

其中,cov(X,Y)、σX与σY分别为变量X与变量Y的协方差以及各自的标准差。从表4可知,代表异地独董的虚拟变量loc与被解释变量Agc、Pay都有显著的正相关性,这说明了聘任异地独董的公司,其第一类代理成本会高于没有聘任异地独董的公司,与假设1保持一致。此外,其他变量的检验结果也没有出现异常,为下文多元线性回归模型的可靠性进一步提供了支撑。

4 不同样本的回归统计

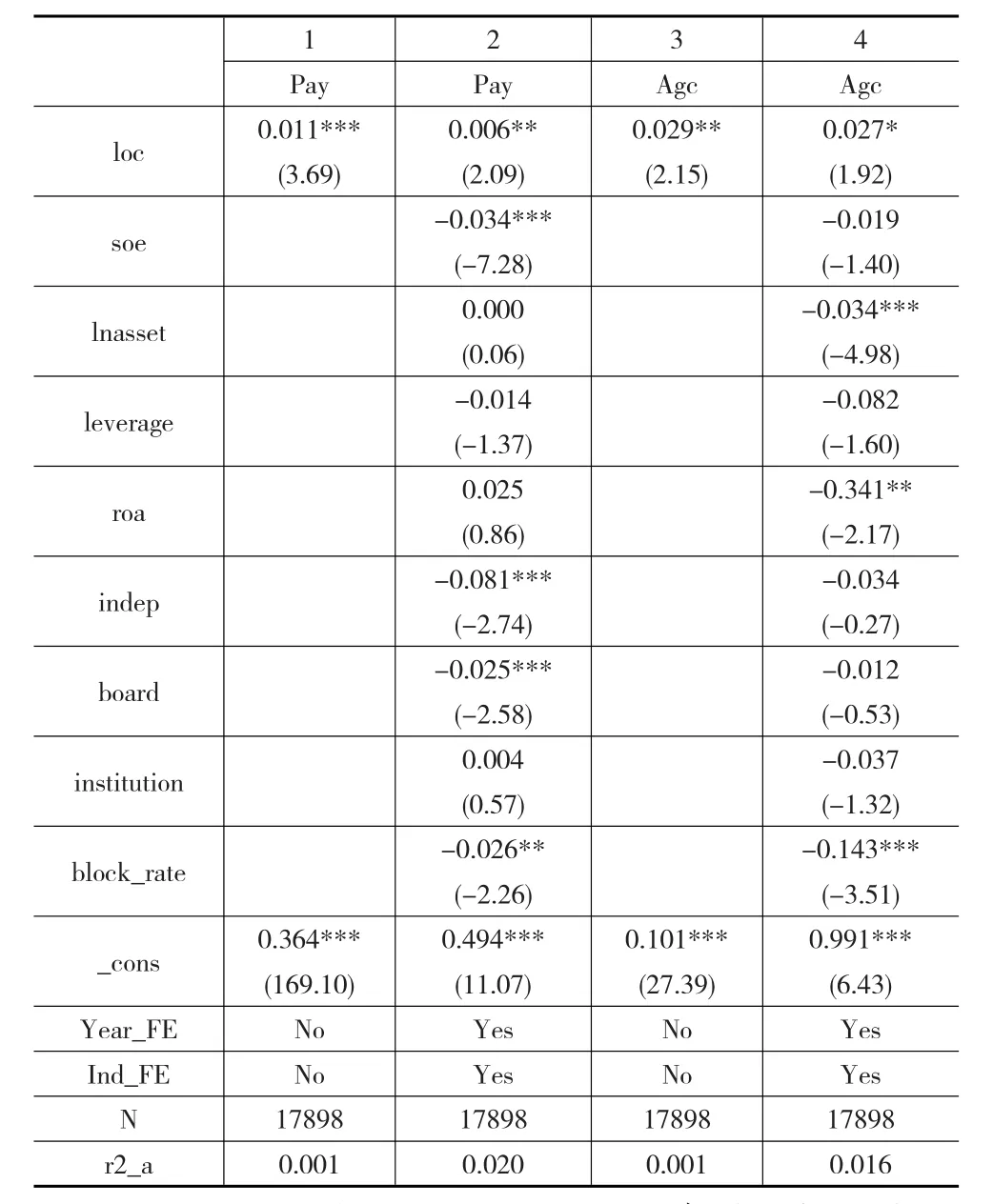

4.1 全样本回归统计

表5展示了全样本回归结果。前两列被解释变量为CEO相对薪酬Pay,后两列被解释变量为管理费用率Agc。从loc系数的显著性来看,第2列loc系数为0.006,在5%的水平上显著;第4列loc系数为0.027,在10%的水平上显著。这一结果支持了假设1,在控制其他变量的基础上,公司聘任异地独董会加剧公司的第一类代理问题。观测其他主要解释变量系数,结果也符合预期,以第2列为例,独董比例越高,董事会规模越大,其监督效果越好,CEO相对薪酬也就越低。据此,可以认为假设1得到了验证,即公司聘任异地独董会加剧公司的第一类代理问题。

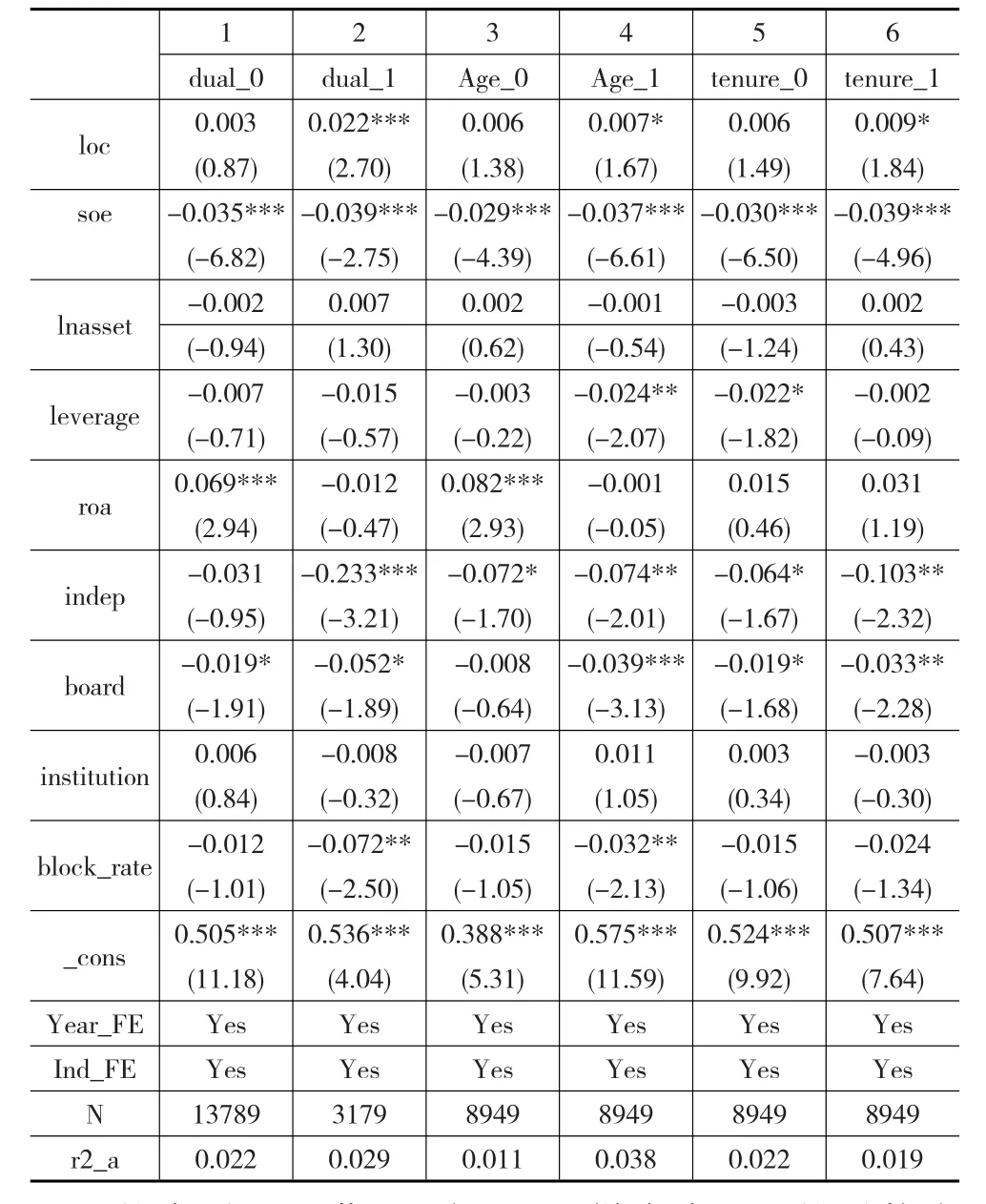

4.2 高管权力子样本回归统计

表6展示了高管权力子样本的回归结果,目的是检验CEO权力结构对于异地独董与第一类代理成本的影响机制,对应的被解释变量为CEO相对薪酬Pay。

第1列和第2列为CEO和董事长是否两职合一的两类样本公司,第1列为两职不合一的样本(记为dual_0),第2列为两职合一样本(记为dual_1)。从loc的显著性来看,在dual_1样本中,loc的系数为0.022,在1%的水平上显著;而在dual_0样本中,loc的系数为0.003,并不显著。这说明在CEO和董事长两职合一的公司,异地独董导致的第一类代理成本更高。

第3列和第4列为CEO年龄大小的两类样本公司,以年龄中位数来划分,第3列为CEO年龄偏小的样本(记为Age_0),第4列为CEO年龄偏大样本(记为Age_1)。从loc的显著性来看,在Age_1样本中,loc的系数为0.007,在10%的水平上显著;而在Age_0样本中,loc的系数为0.006,并不显著。这说明在CEO年龄较大的公司,异地独董导致的第一类代理成本更高。

表5 全样本回归结果(被解释变量Agc与Pay)

表6 高管权力结构子样本(被解释变量Pay)

第5列和第6列为CEO任期长短的两类样本公司,以任期中位数来划分,第5列为CEO任期较短样本(记为tenure_0),第6列为CEO任期较长样本(记为tenure_1)。从loc的显著性来看,在tenure_1样本中,loc的系数为0.009,在10%的水平上显著;而在tenure_0样本中,loc的系数为0.006,并不显著。这说明在CEO任期较长的公司,异地独董导致的第一类代理成本更高。

综上所述,在CEO权力较大的样本,异地独董导致的第一类代理问题会更严重,这一结果与假设2一致。据此,可以认为假设2得到了验证,即CEO权力越大,异地独董导致的第一类代理问题越严重。

4.3 治理结构子样本回归统计

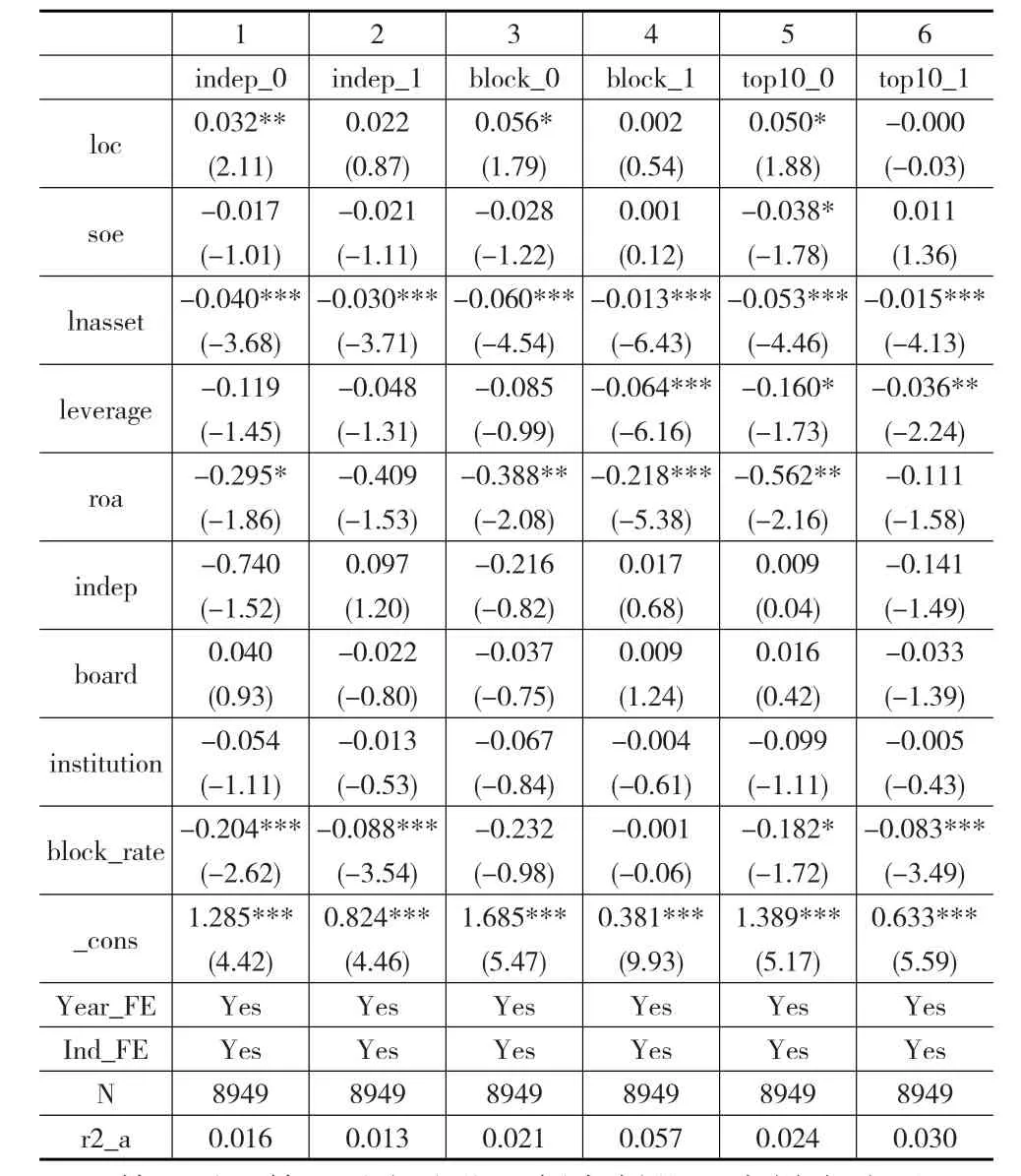

表7展示了公司治理结构子样本的回归结果,目的是检验公司股东治理结构对于异地独董与第一类代理成本的影响机制,对应的被解释变量为管理费用率Agc。

表7 公司治理结构子样本(被解释变量Agc)

第1列和第2列为独董比例高低的两类样本公司,以独董比例中位数为划分依据,第1列为独董比例较低样本(记为indep_0),第2列为独董比例较高样本(记为indep_1)。从loc的显著性来看,在indep_0样本中,loc的系数为0.032,在5%的水平上显著;而在indep_1样本中,loc的系数为0.022,并不显著。这说明在独董比例较低的公司,异地独董导致的第一类代理成本更高。

第3列和第4列为第一大股东持股比例高低的两类样本,以持股比例中位数为划分依据,第3列为持股比例较低样本(记为block_0),第4列为持股比例较高样本(记为block_1)。从loc的显著性来看,在block_0样本中,loc的系数为0.056,在10%的水平上显著;而在block_1样本中,loc的系数为0.002,并不显著,说明在第一大股东持股比例较低的公司,异地独董导致的第一类代理成本更高。

第5列和第6列为前十大股东持股比例高低的两类样本公司,所得回归结果与第一大股东持股比例高低子样本一致,即在前十大股东持股比例较低的公司,异地独董导致的第一类代理成本更高。

综上所述,在治理结构较弱的样本,异地独董导致的第一类代理问题会更严重,这一结果与假设3一致。据此,可以认为假设3得到了验证,即董事会治理结构越弱,异地独董导致的第一类代理问题越严重。

4.4 公司规模子样本回归统计

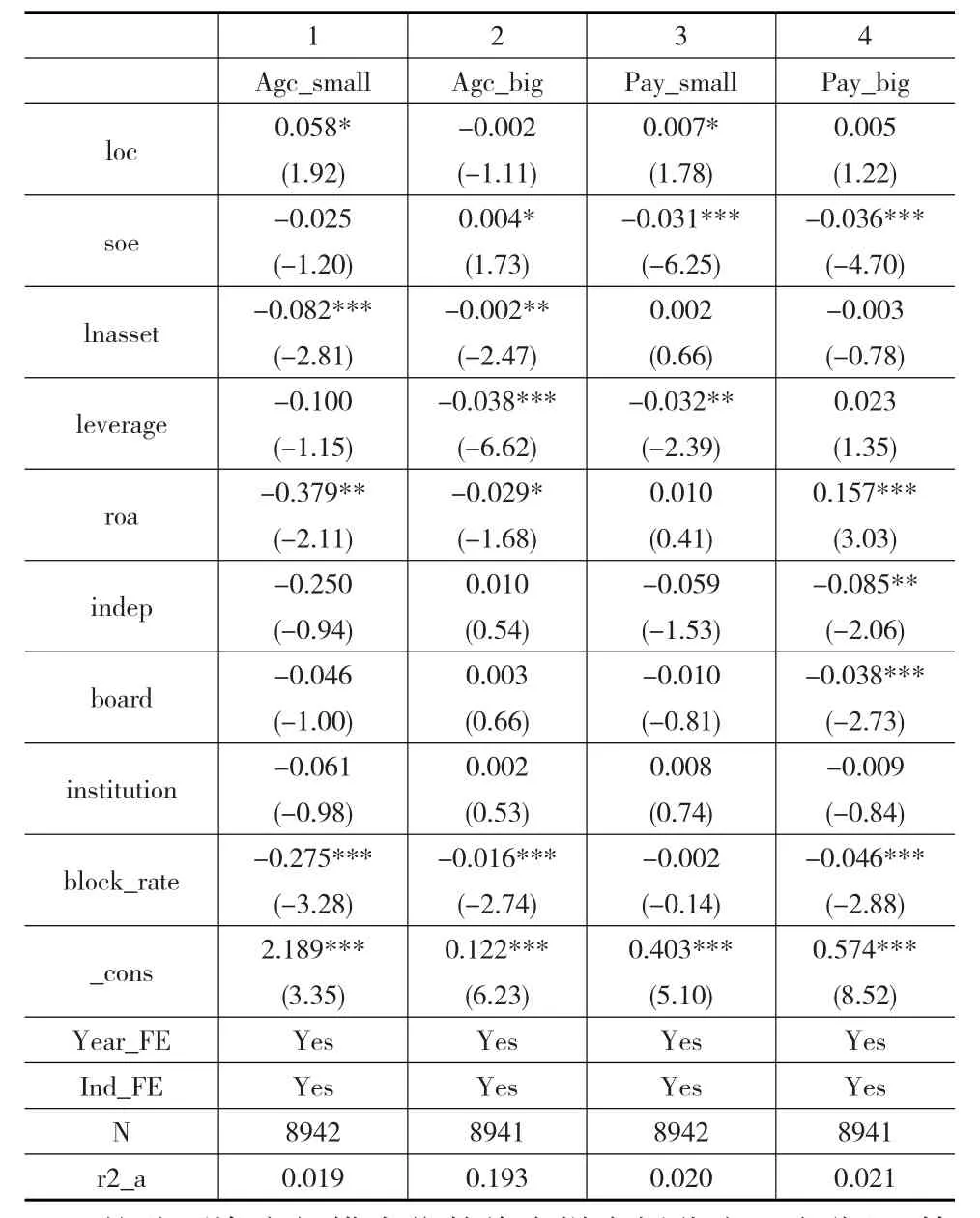

表8展示了公司规模子样本的回归结果,目的是检验公司经营地域范围大小对于异地独董与第一类代理成本的影响机制。

表8 公司规模子样本(被解释变量Agc与Pay)

按公司资产规模中位数将全样本划分为两个分组,第1列和第2列的被解释变量为管理费用率Agc,第3列和第4列的被解释变量为CEO相对薪酬Pay。从结果可见,在Agc_small样本中,loc的系数为0.058,在10%的水平上显著;在Agc_big样本中,loc的系数为-0.002,不显著;在Pay_small样本中,loc的系数为0.007,且在10%的水平上显著;在Pay_big样本中,loc的系数为0.005,但不显著。这一结果说明,在小公司样本里,异地独董能显著加剧第一类代理问题,但在大公司样本里,这一效应并不显著。通常来讲,公司规模与公司地域经营范围是正相关的,因此这一结果也说明公司的经营地域越广泛,异地独董导致的第一类代理问题越会被弱化。综上所述,可以认为假设4得到了验证,即公司经营地域越集中,异地独董导致的第一类代理问题越严重。

4.5 异地独董对整体经营业绩影响的回归统计

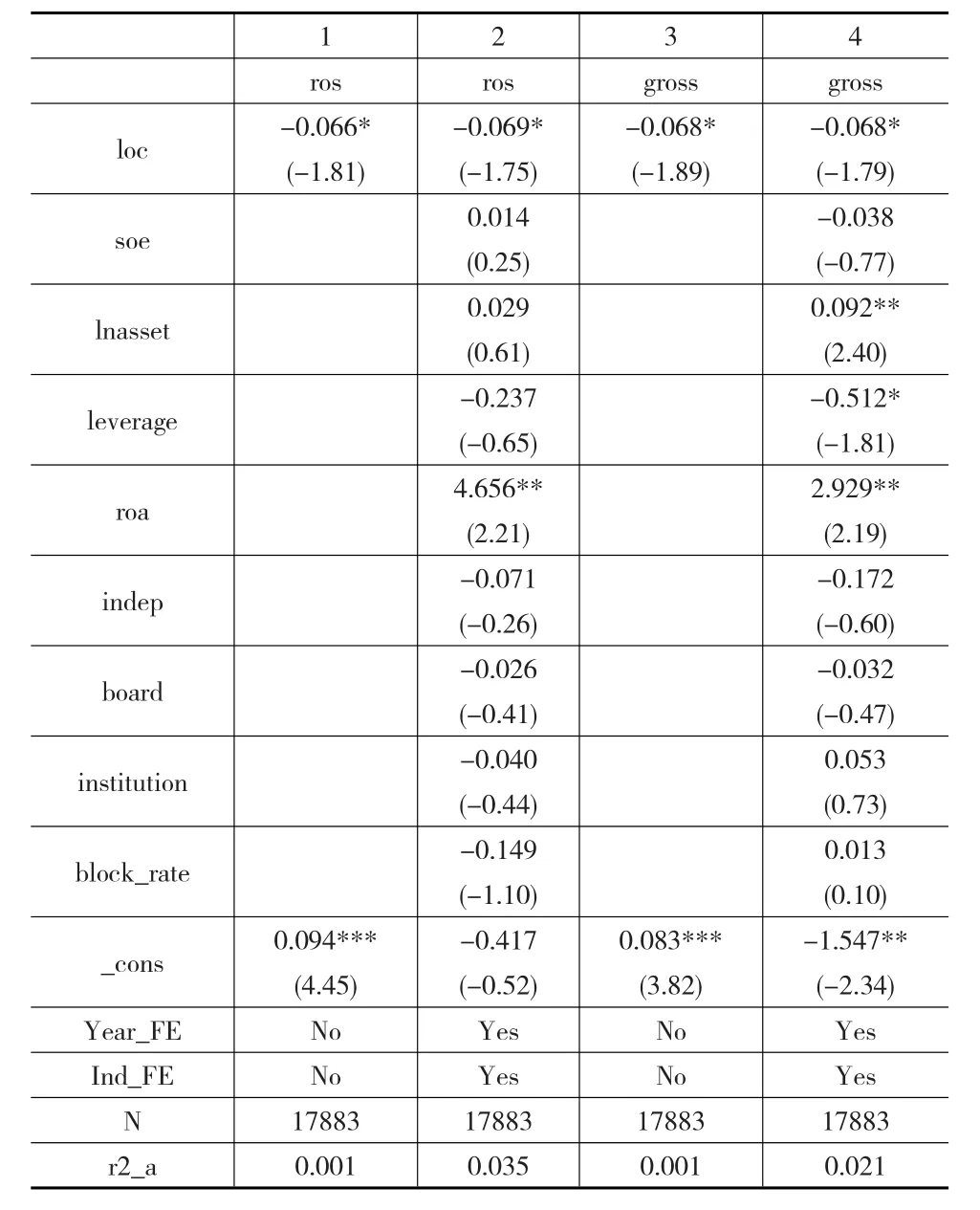

上文的实证结果支持了假设1,即异地独董能够加剧公司第一类代理成本问题,因此对异地独董与公司整体经营业绩的关系作进一步实证检验。更换过被解释变量的多元线性回归模型如式(4)所示:

表9是回归结果,其中前两列被解释变量为公司的销售利润率ros,后两列被解释变量为公司毛利率gross。从表9可知,异地独董的存在会在一定程度上削弱经营绩效。这一结论与孙亮等(2014)的发现并不矛盾,文献中认为异地独董能显著提高该类独董所在的异地分部的经营绩效。而本文从全样本出发,实证发现了聘任异地独董对公司整体绩效存在一定程度的损耗,背后的机理在于:异地独董加剧了公司代理成本,从而对整体绩效产生了一定的负面影响。据此,可以认为假设5得到了验证,即公司聘任异地独董会弱化整体经营绩效。

表9 异地独董对公司整体经营业绩的影响

5 结论

本文从异地独董对代理成本的影响这一视角出发,以2006—2016年全部A股上市公司为样本,从大样本实证分析发现了如下结论:第一,公司聘任异地独董会加剧公司的第一类代理问题;第二,公司CEO权力越大,异地独董导致的第一类代理问题越严重;第三,公司治理结构越弱,异地独董导致的第一类代理问题越严重;第四,公司经营地域越分散,异地独董导致的第一类代理问题越弱化;第五,公司聘任异地独董会对整体经营绩效产生一定程度的损耗。

[1] Adams R B,et al.The Role of Boards of Directors in Corporate Gover⁃nance:A Conceptual Framework and Survey[J].Journal of Economic Literature,2010,48(1).

[2] Fama E F,Jensen M C.Separation of Ownership and Control[J].Jour⁃nal of Law&Economics,1983,26(2).

[3] Lerner J.Venture Capitalists and the Oversight of Private Firms[J].The Journal of Finance,1995,50(1).

[4] 李晋.独立董事会选聘与异地并购[D].济南:山东大学硕士论文,2015.

[5] 刘春,李善民,孙亮.独立董事具有咨询功能吗?——异地独董在异地并购中功能的经验研究[J].管理世界,2015,(3).

[6] 唐雪松,申慧,杜军.独立董事监督中的动机——基于独立意见的经验证据[J].管理世界,2010,(9).

[7] 万良勇,胡璟.网络位置、独立董事治理与公司并购——来自中国上市公司的经验证据[J].南开管理评论,2014,17(2).

[8] 肖作平,陈德胜.公司治理结构对代理成本的影响——来自中国上市公司的经验证据[J].财贸经济,2006,(12).

猜你喜欢

证券市场红周刊(2019年43期)2019-11-16 11:03:19

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

董事会(2018年5期)2018-07-13 05:47:44

董事会(2017年7期)2017-07-29 08:09:28

中国卫生(2016年5期)2016-11-12 13:25:42

学生天地(2016年23期)2016-05-17 05:47:15

知识经济·中国直销(2016年3期)2016-02-27 16:15:50

文苑(2015年10期)2015-10-09 11:21:50

中国卫生(2014年5期)2014-11-10 02:11:32