基于数据包络分析法的会计事务所运营效率分析

2018-03-21 09:49:23胡晓清

统计与决策 2018年4期

胡晓清

(山东科技大学经济管理系,山东泰安271000)

0 引言

目前,我国会计师事务所的发展现状令人堪忧,国内优秀会计师事务所与“国际四大”之间仍存在较悬殊的实力差距。此外,国内会计师事务所之间实力良莠不齐,发展滞后、效益不高,纯技术效率、配置效率的低下是各所运营效益低下的普遍原因。大多数会计师事务所在经济危机,以及我国经济发展速度缓慢等制约条件下都存在逆生长现象,在规模、收入方面取得了不小的发展;但是,仅仅靠提高收入、扩大规模并不能提高事务所的整体竞争能力,反而会导致忽视质量的状况发生。唯有提高整体审计技术、优化人才资源配置、合理控制规模,才能有效促进行业的进步。

本文利用数据包络分析法对我国会计师事务所的运营效益进行了实证分析。挖掘国内优秀会计师事务所的发展潜力,将其与“国际四大”相对比,分析出运营效益低下的原因,并寻找突破点,扩大国内会计师事务所的发展空间。

1 数据包络分析法(DEA)理论模型

数据包络分析法(DEA)以线性规划为基础,通过相同限制条件下的目标函数所求得的最大值确定每个决策单元(DMU),确保评价结果建立在客观公平的基础上。DEA法中用途最广的是CCR模型和BCC模型,这两种模型的目标函数大同小异,主要区别在于对评价对象的适用条件不同。CCR模型侧重的是对研究对象规模效率分析,BCC模型侧重的是对研究对象技术效率的分析,因此对运营效益的研究结果也不相同。总之,DEA方法能通过投入、产出指标的分析,在数学知识的基础上,客观地反映研究对象的运营效益,极大程度地避免了人为主观因素的影响。

1.1 CCR模型

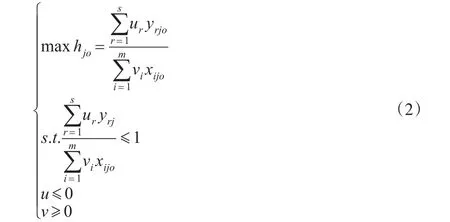

CCR模型是初始的DEA法,通过多个决策单元的效率状况来从整体上判断投、入产出指标的合理性和有效性。假设共有n个DMU,m个输入指标,s个输出指标,那么每个决策单元DMUj的效率评价指数公式为:

式(1)中,h为效率评价指数,且hj始终小于等于1;j为决策单元的序数,j=1,2,…,n;i=1,2,…,m;r=1,2,…,s;v和u是分别代表i、r的权系数;x、y分别为投入总量、投入总量;xij表示第j单元的第i个类型的产出总量,且xij>0;yrj表示第j单元的第r个类型的产出总量,且yrj>0。

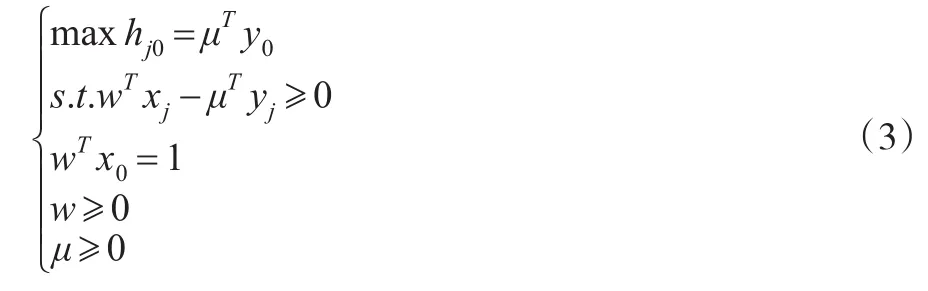

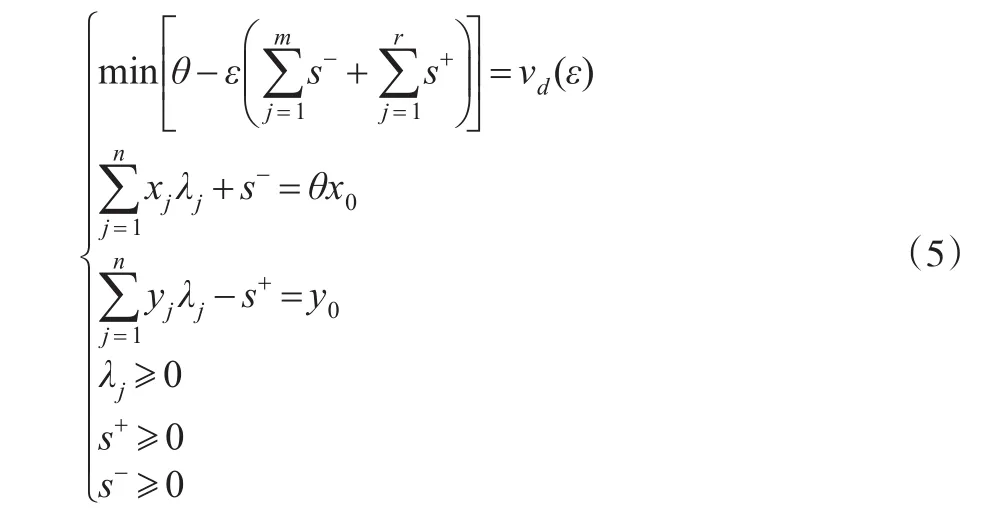

当权重尽可能到发生变化时,为了研究hjo能达到的最大值,CCR模型作了如下调整:

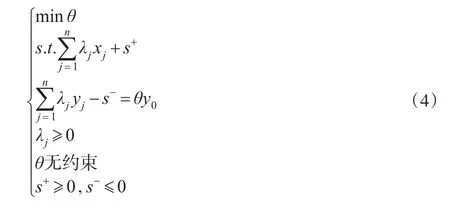

在上述线性规划模型及其对偶规划模型多基础上,再引入松弛变量s+和剩余变量s-,整理可得:

引入非阿基米德无穷小量ε,建立具有非阿基米德无穷小量ε的CCR模型:

CCR模型不仅能用来评价研究对象的运营效益,还能判断每个决策单元的规模效应,具有一定的实用性。

1.2 BCC模型

因为CCR模型的适用条件具有一定的局限性,因此西方运筹学家Banker等(2013)在CCR模型的基础上提出了新的改进方案,增加了一个新的假设,即形成BCC模型。这种模型侧重分析研究对象的纯技术效率和规模效率,总结决策单元的投入产出数量恰当与否;并在分析结果上进行调整,或缩减过多的投入,或增加不足的产出,从而改善经营效率,提高运营效益。

在DEA法中,涉及以下三个效率概念:

纯技术效率(PTE),即技术层面对生产效率的影响。只有当PTE=1时,决策单元的纯技术才被视为有效状态,除此之外都是无效的。本文对会计师事务所运营效益的研究中,PTE因素包括事务所的管理水平、对资源的配置水平、内部质量监督力度等。

规模效率(SE),即事务所的规模变化对运营效益的影响。只有当SE=1时,事务所的规模处于有效状态,其余情况下则为无效。在本文中,SE因素包括事务所的分所数量、拥有会计师资格的从业人数、在市场中的份额比例等。

综合技术效率(TE),即对DMU的技术效率、资源配置能力整体状况的综合衡量,也可看作为PTE和SE的乘积。同样,只有当TE=1时,决策单元技术才有效。

2 会计师事务所的运营效率统计研究

2.1 投入、产出的指标选取

在DEA法中,投入、产出指标的恰当选取是合理研究的前提,不仅要满足经验法则,确保高效的解释力度,而且要符合单调性原则。本文通过Spearman相关性系数分析在8个投入指标:注册会计师人数、培训完成率、分所数量、从业人员人数、合伙人跨度、年轻人员人数、经验丰富人员人数和高学历人员人数中进行相关性检测。由于培训完成率的指标在某段时期内处于负相关,所以将培训完成率这一指标剔除,最终确定7个投入指标。产出指标本文只选取了一个,即会计师事务所的年度总收入。所有指标的选取都同时满足经验法则和单调性原则。

注册会计师人数是会计师事务所的精英力量,是人力资源配置的主体,代表了会计师事务所潜在的竞争力。

分所数量是会计师事务所规模大小的反映。

从业人员人数是指在会计师事务所基层工作的人员,不具备一定的会计从业资格。

合伙人跨度是指基层员工人数与合伙人人数的比值。一般每个会计师事务所的注册会计师人数是一定的,而从业人员的人数变化相对来说比较大,所以合伙人跨度要控制在合理的范围内,才能高效配置有利资源,提高运营效率。

年轻人员人数。在本文中,将40岁以下的注册会计师定义为年轻人员。因为在这个年龄段的会计师大多富有创造力,能为会计师事务所创新技术能力带来预想不到的收益。

经验丰富人员人数。相对于年轻会计师而言,在40~60岁年龄段的会计师具有丰富的经验,是会计师事务所的中坚力量。

高学历人员人数是指受教育程度较高的注册会计师。具备扎实的理论基础、拥有较高的教育水平不仅能提高会计师事务所的纯技术效率,而且能提高事务所的运营效益。

年度总收入是会计师事务所运营效益的成果体现,作为本文唯一的产出指标。

2.2 运营效益分析步骤

(1)通过数据测算软件统计2013—2015年我国会计师事务所的运营效率。

(2)对会计师事务所进行分类,共五大类:安永、毕马威、德勤和普华构成的“国际四大”为一类;我国本土会计师事务所构成的“本土全部”为一类;统计效率排名前十的我国会计师事务所构成的“本土前十”为一类;其余统计的会计师事务所构成的“本土其他”为一类;调查的所有会计师事务所构成的“整体”为一类。

(3)对上述中的三类会计师事务所进行PTE分析、SE分析、TE分析,探索提高运营效益的方法。

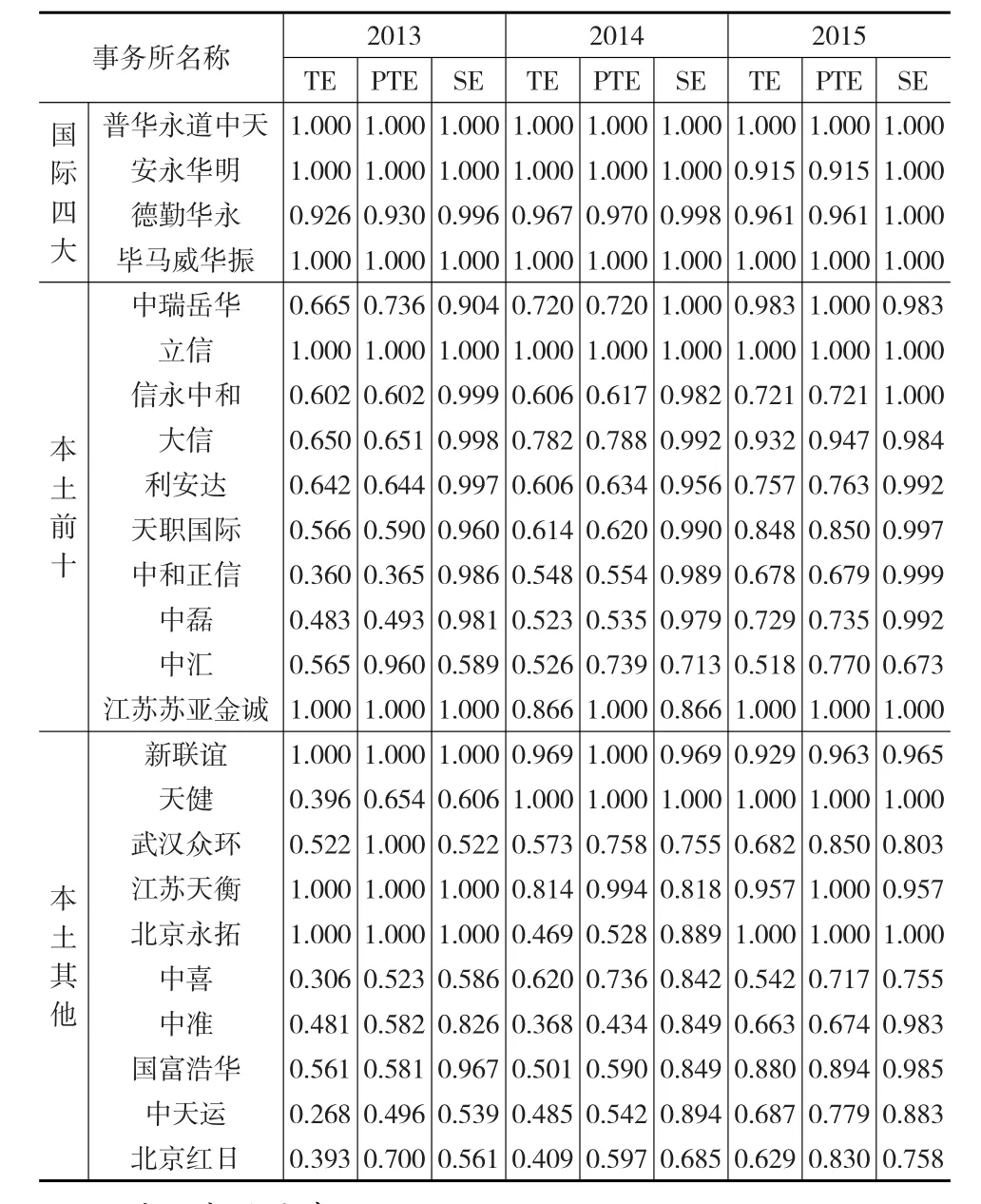

2.32013 —2015年会计师事务所的运营效率

2013—2015 年会计师事务所的运营效率如表1所示。

表1 2013—2015年会计师事务所的运营效率统计

2.4 对比年份分析

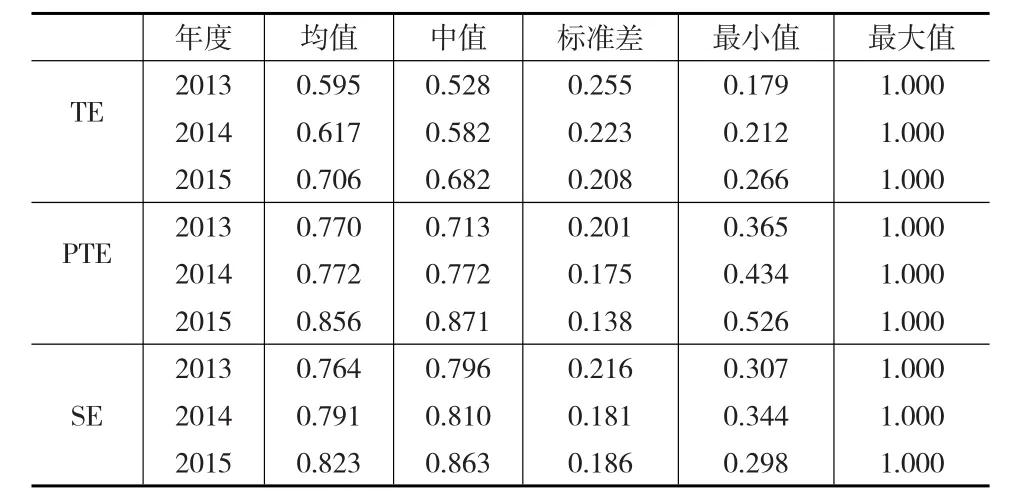

根据表1的统计结果,对TE、PTE、SE这三个指标进行统计描述。计算结果如表2所示(样本量均为50)。

表2 2013—2015年会计师事务所的效率指标统计

根据表2的统计结果可知,我国会计师事务所的整体运营效率比较低,2013年的TE值仅为0.595,说明我国会计师事务所的运营效率起点较低。但是2014年TE值达到0.617,2015年又上了一个阶梯,达到0.706,整体处于逐年上升的趋势,说明我国会计师事务所的运营状况在逐年改进,而且改进趋势以加速度发展。综合技术效率TE受到纯技术效率PTE和规模效率SE的影响,而且TE相当于纯技术效率和规模效率的乘积,所以综合技术效率值低的原因是纯技术效率低,或是规模效率低,或是两者同时低的状况造成的。

对比分析标准差发现,三个效率指标的标准差逐年降低,说明我国会计师事务所运营效率之间的差距在逐渐缩小,但是降低的程度比较小,从另一个角度反映运营效率虽然在改善,但是改善效果不佳,没有抓住重点。

三个效率指标的最大值最小值之间也有较大差异,其中规模效率都最小值在2015年有所降低,从侧面反映了我国会计师事务所发展比较艰难。总之这三年来,我国会计师事务所运营效益有所提高,但提升空间较小,个体事务所之间的效率值还具有一定差距。

2.5 五大类会计师事务所效率指标分析

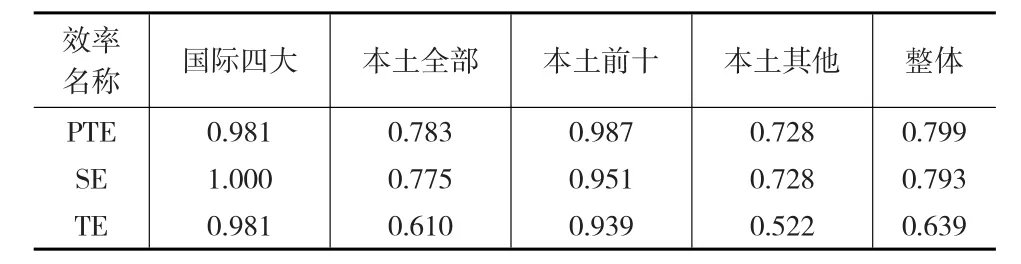

将近三年来这五类会计师事务所的PTE、SE和TE取平均值进行分析,统计结果如表3所示。

表3 2013—2015年五类会计师事务所效率平均值统计

纯技术效率分析。纯技术效率是判断会计师事务所能否把握有效资源并高效利用使得运营收益最大化的效率指标。只有当PTE值等于或无限接近于1时才能表明会计师事务所能相对高效地利用现有资源创造更大收益,否则只能代表会计师事务所的资源配置效率低。由表3可知,“国际四大”的纯技术效率值为0.981,说明安永、毕马威、德勤和普华这四家会计师事务所的资源配置效率具有较高水平,能充分利用现有资源创造更大的运营收益。而我国“本土前十”的PTE值比“国际四大”更高一筹,达到了0.987,充分说明我国顶尖会计师事务所具有强大的发展潜力。注册会计师人尽其用,抓住事务所分所的优势,不久的将来能创造更大的运营收益,在国际上占有一席之地。从整体看,我国会计师事务所的PTE值偏低,仅有0.799,虽然“本土前十”的值较高,但是“本土其他”拖了后腿,资源配置效率有待提高。所以只有提高“本土其他”会计师事务所的纯技术效率,通过内部制定有效人才管理战略,提升内部管理水平,使得其与“本土前十”并驾齐驱,才能从根源上提高我国会计师事务所的整体纯技术效率。

规模效率分析。规模效率能通过衡量投入产出的比例,分析其合理性,预测运营效益能否达到最大化。只有当SE值等于或无限接近于1时,才能表明会计师事务所投入产出比例合理,充分利用分所的优势。根据表3所示,只有“国际四大”的SE值达到了1,说明安永、毕马威、德勤和普华这四家会计师事务所的生产规模与经营状态相适应,达到理想的收益效果。“本土前十”的SE值达到了0.951,虽然指标相对较高,但仍未达到理想状态,由此可见,我国会计师事务所的规模效率整体有待提高。

综合技术效率分析。只有当TE值等于或无限接近于1时,会计师事务所的运营效率整体上才处于有效状态。我国“本土前十”的运营效率虽然处于较高水平,但与“国际四大”相比仍有一定差距,主要在于规模效率之间的差距。此外,“本土其他”的会计师事务所TE值仅有0.522,拉低了“本土全部”的综合技术效率,表明我国会计师事务所整体的运营效率不高,甚至处于低水平状态,纯技术效率与规模效率都亟需提高。

综上所述,我国会计师事务所在纯技术效率、规模效率、综合技术效率都需要同步发展,不能侧重于一方面而忽视另两方面,做到全面发展,努力改善两极分化的局面,以高效益事务所的发展带动低效益事务所的发展,壮大我国会计师事务所的整体运营能力。

3 对策建议

(1)合并发展

据本文统计分析,目前本土事务所发展两极分化现象严重,使得整体运营效益得不到提高。因此抓住机遇,对事务所之间进行适当合并,能给规模效率带来意想不到的提高。因为合并能使拥有优质资源或是良好资源管理与整合能力的事务所取长补短,在人力资源、审计质量、市场份额等方面都能有所提高。而且大规模的事务所在面对市场风险时,能凭借扎实的基础站稳脚跟,承受并突破挑战。此外,合并带来的直接优势是客户资源的扩大,在充分利用现有人力资源的基础上,挖掘客户内在潜力、扩大业务范围、开辟新的途径、占领更大市场能有效提高会计师事务所的综合技术效率,从而提高运营效益。

(2)品牌建设,着眼质量

我国会计师事务所中,“本土前十”的运营效益虽然与“国际四大”有所差距,但也处于较高水平,关键问题在于知名度不高,品牌效应建设力度不够。国外大多存在对中国会计师事务所提供虚假信息、伪造经济财务等先入为主的观念,导致品牌建设难度较高。而高服务质量是立足市场、扎稳脚跟的基础,所以我国会计师事务所的高层领导人员可以往品牌建设角度发展,打造自己的品牌,提高客户对品牌的信任度。这样才能更有效、更高质量地为客户提供服务,得到客户的信赖,获得市场的认可。

(3)扩大业务范围,多元化发展

目前会计服务市场的竞争日趋激烈,市场需求呈多元化方向发展。因此事务所的高层管理者在开拓市场份额、充分利用现有人力资源和物质资源的同时,还要着眼于业务的扩展,发挥创造力创新技术发展,研制适应市场需求的、满足客户需要的新产品,制定多元化经营战略,将事务所做大做强。客户的需求呈现多样化,事务所要做的就是满足客户的多样化需求,只有这样才能“海纳百川”,发掘更多潜在的客户资源。

(4)充分发挥政府作用,宏观调控

政府在引导企业发展方面的作用不容小觑,因此要加强政府的监管作用。对事务所业务创新实行激励政策,宏观调控市场需求并及时提供准确信息;在事务所摸清自身状况的基础上帮助他们正确了解市场现状;及时调整制定有效的经营战略,做到各个会计师事务所同步发展,提高我国事务所整体的运营效益。

[1] Banker R D,Chang H.Impact of Information Technology on Public in China[J].Journal of Accounting and Economics,2013,(28).

[2] Tsai H,Chen C M,Tzeng G H.The Comparative Productivity Efficien⁃cy for Global Telecoms[J].International Journal of Production Econo⁃mies,2014.

[3] 袁龙刚.我国会计师事务所运营效率的实证分析[J].经营与管理,2015,(4).

[4] 张玉琴.北京地区中小型会计师事务所经营效率研究[D].北京:北京工商大学硕士论文,2013.

[5] 高娟华.基于DEA的我国零售业上市企业运营效率评价研究[D].天津:天津财经大学硕士论文,2014.

[6] 张杰.重庆市会计师事务所运营效率评价及发展对策研究[D].重庆:西南大学硕士论文,2015.

[7] 汤谷良等.中国会计师事务所运营效率之DEA分析[J].会计研究,2013,(3).

[8] 蒋尧明等.基于DEA方法的会计师事务所运营效率研究[J].山西财经大学学报,2015,(5).

[9] 张东旭等.基于DEA方法的我国会计师事务所运营效率分析[J].中国注册会计师,2014,(1).

猜你喜欢

今日农业(2022年16期)2022-09-22 05:38:36

今日农业(2022年14期)2022-09-15 01:43:28

世界建筑导报(2022年3期)2022-06-23 07:00:44

中国注册会计师(2021年9期)2021-10-14 07:14:34

中国注册会计师(2021年9期)2021-10-14 07:13:34

中国注册会计师(2021年8期)2021-08-25 07:54:30

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

当代水产(2019年1期)2019-05-16 02:42:02

今日农业(2019年14期)2019-01-04 08:57:40