股权结构对研发投入与经营绩效关系的调节效应分析

2018-03-21 09:49:23舒谦陈治亚

统计与决策 2018年4期

舒谦,陈治亚

(中南大学商学院,长沙410083)

0 引言

研发创新作为一项高风险、高投入的经营活动,常常使得上市公司面临两难的决策——不进行研发创新投入,就不会有创新成果,随时有可能被日新月异的科技浪潮所淘汰;进行研发创新投入,会牺牲当期的利润,面临资本市场的压力,且不一定会产生预期的回报。因此,研发投入决策必然受到公司内外部各决策方经济行为的影响。归纳起来,主要有五类决策方的博弈:(1)所有者与经营者,表现为股东与管理层;(2)不同的所有者,如大股东与小股东;(3)外部人与内部人,如外部的机构投资者以及外部监管者与公司内部的经营管理者;(4)经营者(高管团队)本身的异质性,如是否持股;(5)不同性质的控股股东,如国有股东与个人股东。这五类博弈关系代表了现代公司治理结构,尤其是股权结构的不同方面。那么,研发投入是否会对公司绩效有显著正向影响?这些公司股权结构因素会对研发投入与产出绩效的关系产生何种影响呢?这是本文关注的问题。

1 模型设计与数据来源

1.1 模型设定

本文构造多元线性模型来重点研究五类股权结构因素对研发投入与企业经营绩效关系的影响:

其中:

InPRit是代表公司的经营绩效,取第i个公司t年营业利润的对数。

RD代表公司的研发投入,取研销比指标(年度的研发费用占年度营业收入的比重)。

X=(Stock,Z,Jigou,Mo,SOE)为反映企业股权结构的向量。Stock代表公司股权集中度,取第一大股东持股比例,值越大股权集中度越高;Z指数是股权制衡指标,取第一大股东持股比例与第二大股东持股比例之比,该指标越大表示股权越不均衡;Jigou指机构投资者(基金、社保、保险等机构)的持股比例之和;Mo代表公司高管持股比例之和;SOE代表实际控股人的性质,取第一大股东是否为国有企业虚拟变量。

RD*X代表了股权结构与研发投入的调节效应,根据式(1)对RD求偏导,可知企业绩效受到研发投入与股权结构调节效应为α1+γX。只有当α1+γX大于0,即X>-α1/γ时,企业研发投入对绩效存在正向影响。(1)变量X存在一个门槛值,当X超过该值时才能使调节效应为正;(2)只要变量X>0,调节效应就恒为正;(3)变量X不超过临界值时,调节效应为正。

本文还加入一组共性控制变量Y(取公司销售收入规模、资产负债率、总资产周转率、主营业务收入占比等指标),以剔除其他共性变量的影响。ε表示不可观测的随时间和公司变化的变量。

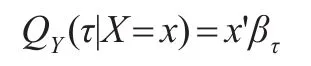

1.2 面板分位数回归方法

分位数回归的模型设定如下:

其中,QY(τ|X=x)为给定解释变量X时因变量Y的条件τ分位数;βτ为在不同分位点进行回归时,解释变量的系数估计值;x为解释变量向量。

分位数回归是通过最优化下列方程得到不同分位点的参数估计值:

其中,τ为解释变量的分位数。上式通过对模型估计的残差添加一定权重然后采用线性优化的方法计算其最小绝对偏差,从而得到不同分位点上解释变量的系数估计值。

1.3 数据来源

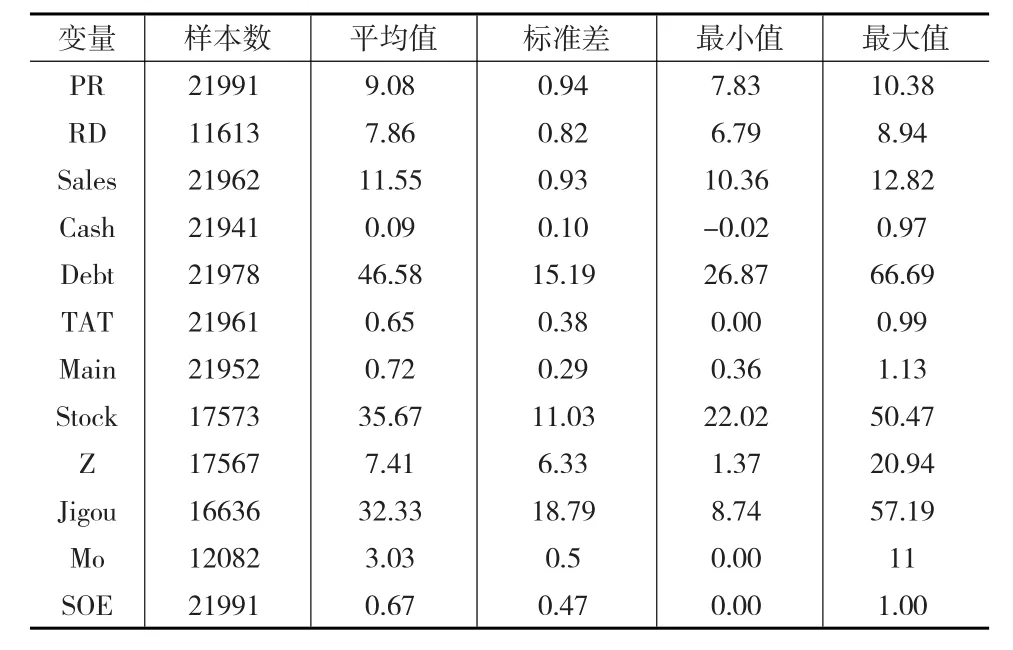

本文的数据来源为万得数据库(Wind),各主要变量的描述性统计见表1。

表1 变量的统计描述

2 实证结果分析

基于面板分位数回归方法回归结果见表2至表5,研发投入、股权结构及各控制变量的系数符号在上市公司经营绩效在条件分布不同位置变动时,各影响因素大小和符号呈现大体一致的变化趋势,因本文关注的重点是股权结构因素,且受篇幅影响,没有列示控制变量的回归结果。具体分析如下。

2.1 研发投入与公司绩效

综合来看,研发投入对公司绩效具有较显著的正向作用,其作用大小在公司经营利润条件分布从低到高变化的过程中,呈现先增大后减小的特征,甚至是在0.1分位时也不显著。本文的这一结论符合产品生命周期理论的“S”曲线规律,在产品的研发投入前期,尽管有大量的研发投入但并不能带来利润的增长;在产品的成熟期,产品或行业成为主要利润和现金流的贡献者,研发投入与经营绩效之间的关系也会削弱;只有在快速成长期阶段,研发投入才能带来营收和利润的同步增长。

2.2 股权结构与研发投入的调节效应分析

(1)股权集中度与研发投入的调节效应

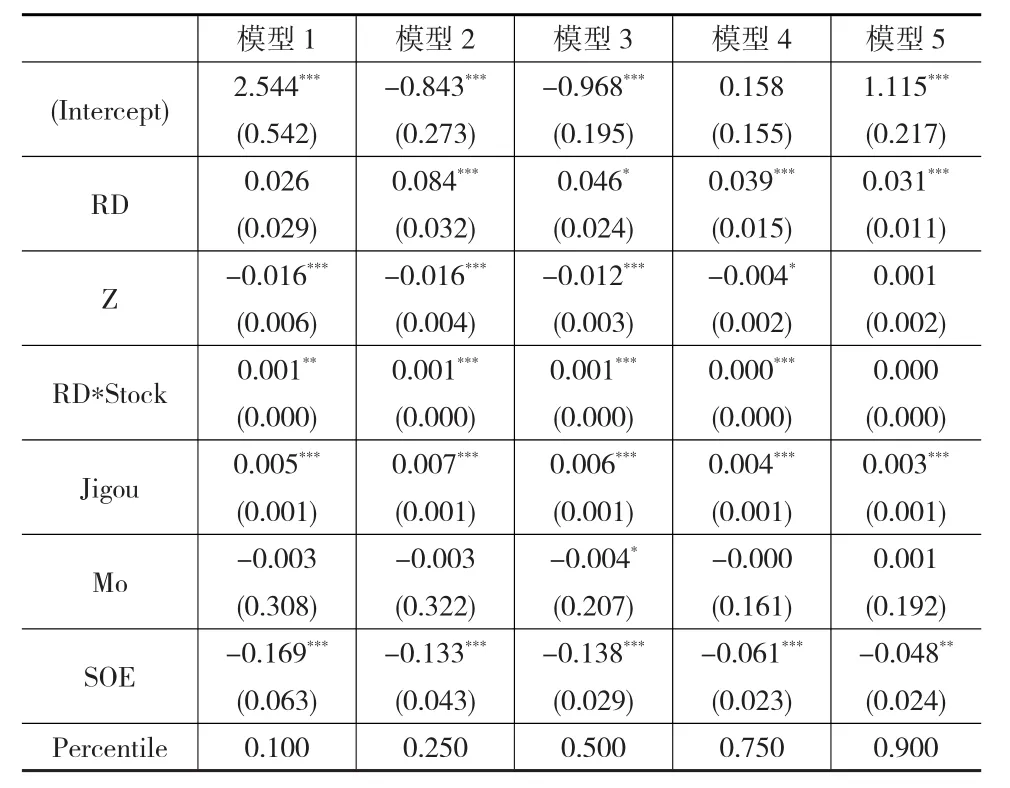

股权集中度对研发投入经济效应影响的分位数回归结果见表2。

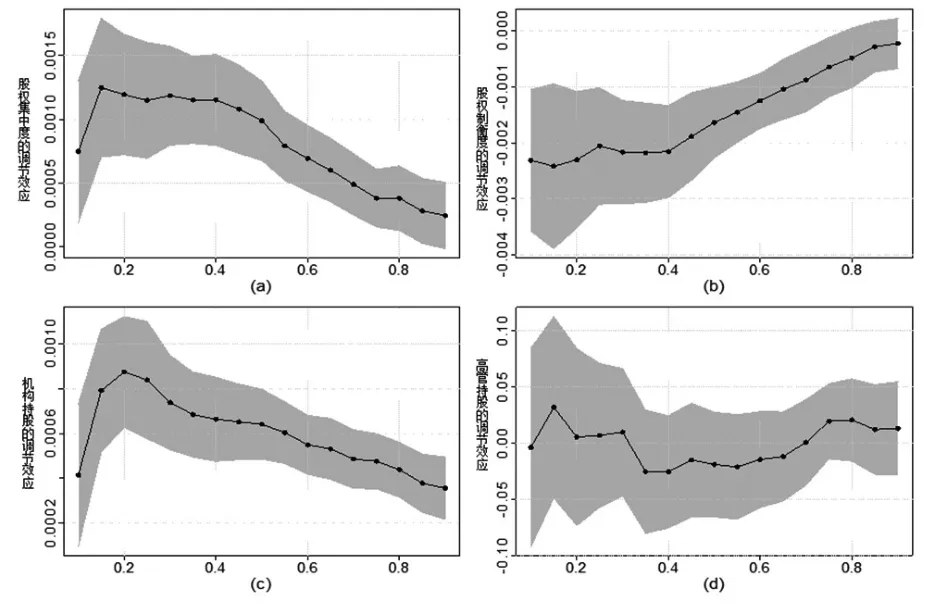

由表2可知,在股权集中度调节项系数趋势与研发投入项系数变化趋势相同且显著为正,说明股权集中度对研发投入经营绩效具有正向叠加的作用。但是会随着利润的条件分布呈现先升后降的趋势,见图1(a)。

表2 股权集中度对研发投入经济效应影响的分位数回归结果

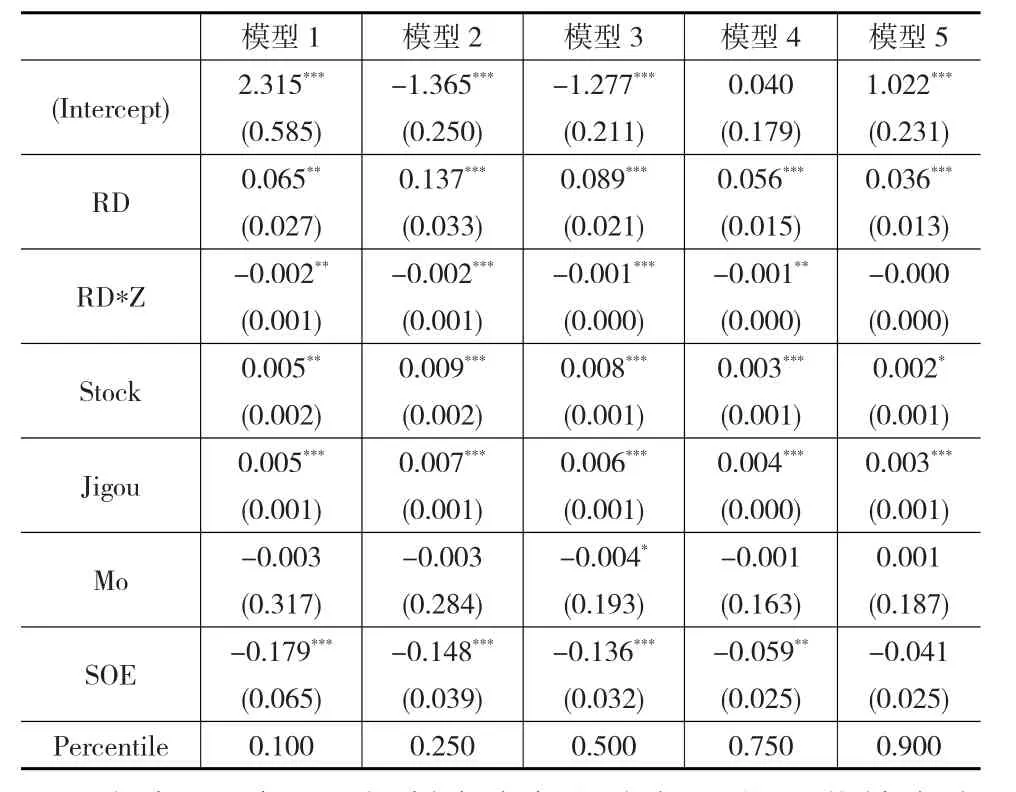

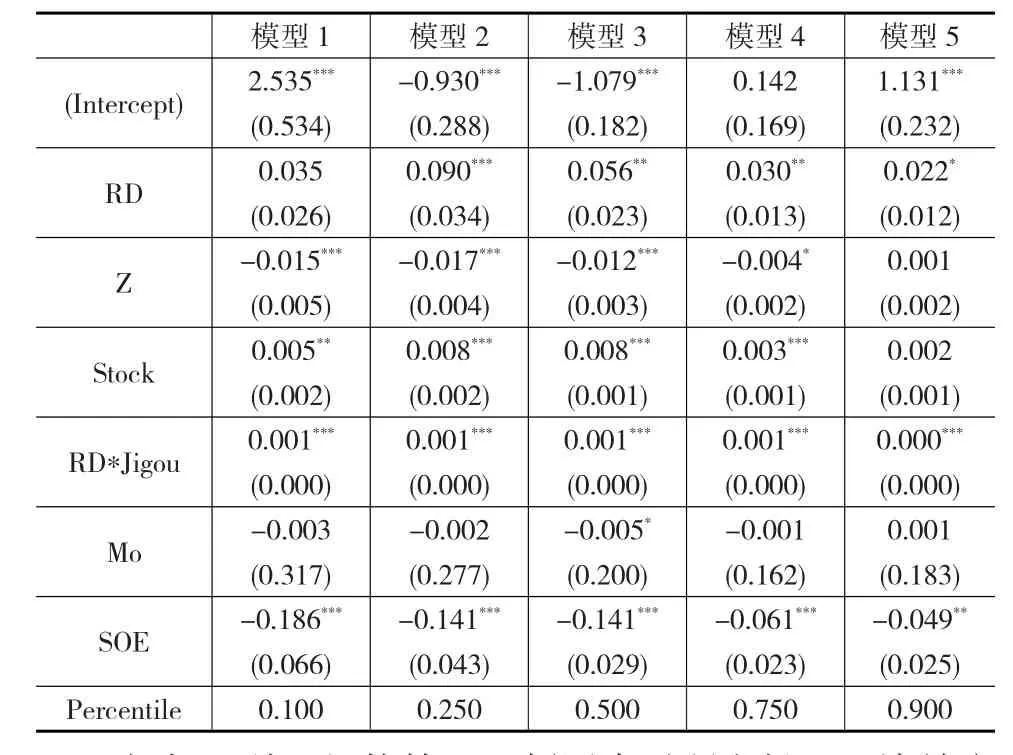

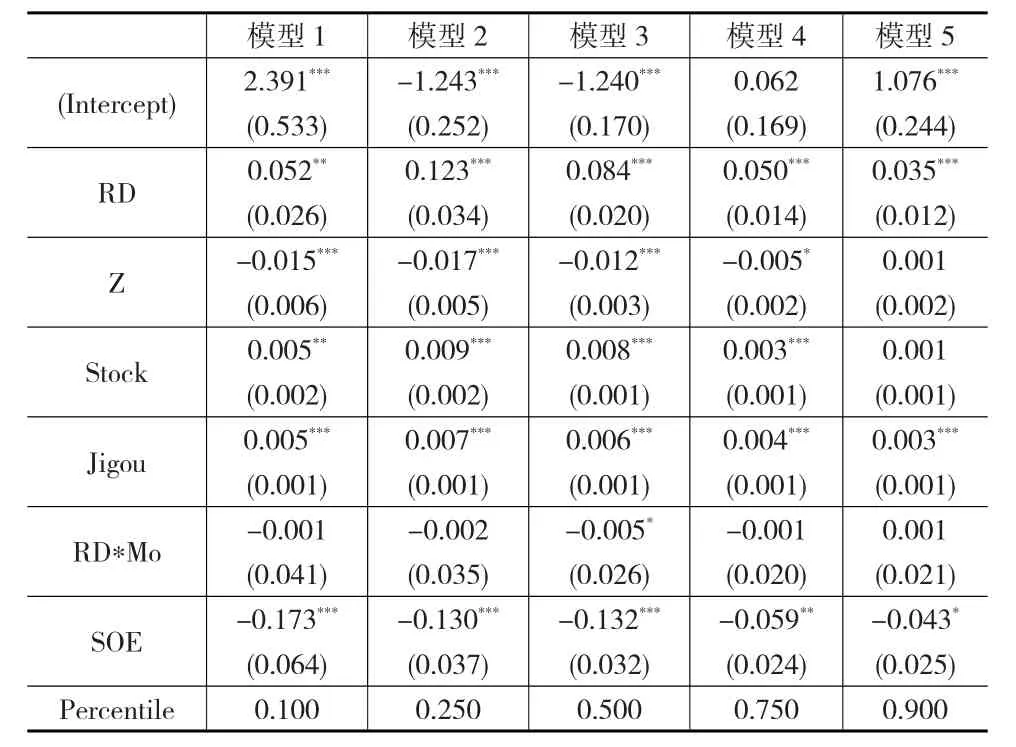

图1 在经营绩效不同分位数下的调节项系数变化趋势

(2)股权制衡度对研发投入经济效应影响分析

股权制衡度对研发投入经济效应影响的分位数回归结果见表3。

表3 股权制衡度对研发投入经济效应影响的分位数回归结果

由表3可知,股权制衡度与研发投入的调节效应为负,且在高分位时系数未通过显著性检验。这意味着一股独大可能削弱公司研发投入带来的经营绩效的增加。图1(b)制衡度因素的影响随利润条件分布从低到高,作用先增强后减弱。

(3)机构持股对研发投入经济效应影响分析

机构持股对研发投入经济效应影响的分位数回归结果见表4。

表4 机构持股对研发投入经济效应影响的分位数回归结果

由表4可知,机构持股比例因素对研发投入经济效应的有显著地正向影响。由图1(c)可知,研发投入和机构持股比例调节项系数呈现先增后逐步下降趋势,股权结构与研发投入有正向的叠加效应。

(4)高管持股对研发投入经济效应分析

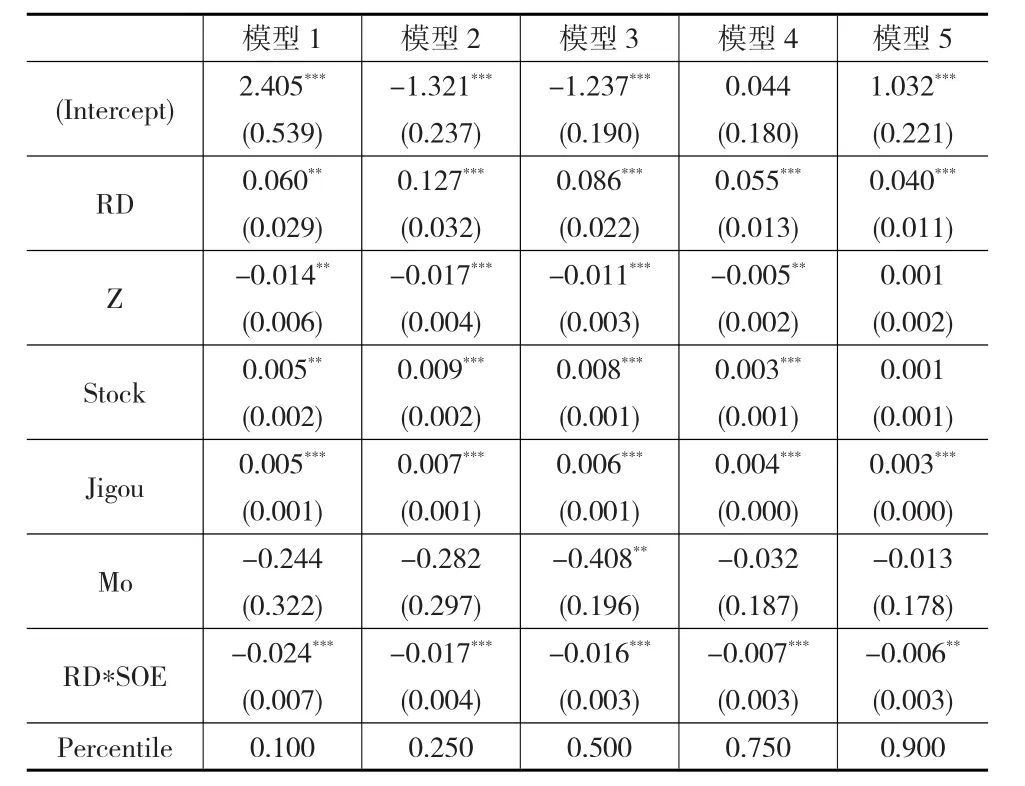

高管持股对研发投入经济效应影响的分位数回归结果见表5。

表5 高管持股对研发投入经济效应影响的分位数回归结果

由表5可知,高管持股比例除了中位数附近(且显著为负),其他位置的调节项均未通过显著性检验,这意味着公司高管持股比例可能不是影响研发投入与公司绩效关系的重要影响因素。图1(d)呈现了研发投入和高管持股比例的调节项系数在利润不同分位数时的变化趋势,呈现较平滑的U型趋势。

(5)实际控股人的股权性质(是否为国企)

实际控股人性质对研发投入经济效应影响的分位数回归结果见表6。

国企对研发投入的经济效应在利润条件分布的不同位置各系数均通过了1%或5%的显著性水平,而且系数为负,这意味着公司的国有企业性质对于公司研发投入的经济效应有负面影响。其作用大小,随着利润条件分布从低端到高端变化,不断减小。

表6 实际控股人性质对研发投入经济效应影响的分位数回归结果

3 结论

本文的研究表明,股权结构会跟研发投入产生正向或负向的调节、叠加效应。其中:股权集中度的提高和机制持股比例具有正向叠加效应,且叠加效应的系数变化趋势与研发投入的系数随着公司绩效由条件分布从低端向高端变动、先升后降的趋势是一致的;股权制衡度因素和实际控股人的国企性质对研发投入带来的经济绩效提升有显著的负向叠加效应,随着公司绩效由条件分布低端向高端变动,其影响作用越来越小。此外,高管持股比例对研发投入的经济效应无显著影响,甚至是负向影响。

[1] Francis J,Smith A.Agency Costs and Innovation:Some Empirical Ev⁃idence[J].Journal of Accounting and Economics,1995,(19).

[2] Kang Y,Kim B.Ownership Structure and Firm Performance:Evi⁃dence From the Chinese Corporate Reform[J].China Economic Re⁃view,2012,23(2).

[3] Koenker R.Quantile Regression for Longitudinal Data[J].Journal of Multivariate Analysis.2004,91(1).

[4] Vong A P I,Trigueiros D.Reversal in the Relative Performance of State-and Legal Person-Owned Companies During the Chinese Split Share Structure Reform[J].Applied Conomics,2014,46(15).

[5] 韩先锋,惠宁.研发投入对战略新兴企业绩效影响的异质门槛效应[J].软科学,2016,30(4).

[6] 解维敏,唐清泉,陆姗姗.政府R&D资助,企业R&D支出与自主创新——来自中国上市公司的经验证据[J].金融研究,2009,(6).

[7] 舒谦,陈治亚.治理结构、研发投入与公司绩效——基于中国制造型上市公司数据的研究[J].预测,2014,33(3).

[8] 舒谦,陈治亚.影响中国制造型企业研发投入的治理结构因素[J].科学学与科学技术管理,2013,34(9).

[9] 文芳.股权集中度、股权制衡与公司R&D投资——来自中国上市公司的经验证据[J].南方经济,2008,(4).

猜你喜欢

数学年刊A辑(中文版)(2021年4期)2021-02-12 01:20:44

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41

航天返回与遥感(2014年4期)2014-07-31 17:47:33

河南科技(2014年11期)2014-02-27 14:09:41