股份制商业银行互联网金融的风险预警探讨

2018-03-21 09:49赵喜仓毛茜

统计与决策 2018年4期

赵喜仓,毛茜

(江苏大学财经学院,江苏镇江212013)

0 引言

近年来,中国的互联网金融快速发展,传统银行在面临互联网金融企业带来的冲击及利率市场化的双重压力下,加速转型升级,纷纷试水互联网金融。相较于大型商业银行偏好于电商平台方面的拓展,股份制商业银行热衷于对网贷等创新业务进行探索。然而,在发展互联网业务、推进普惠金融的同时,各种风险问题也逐步暴露。因此亟需优化现有的风险管理系统,风险预警则是风险管理的第一步。

不同于大型商业银行有雄厚的资金背景及政府信用背书,股份制银行受到人力、资源各方面的限制,同时其转型升级的需求更为迫切。互联网金融业务比传统业务具有更高、更复杂的风险,因此利用人工智能等技术构建风险预警系统就显得尤为重要。已有研究主要是对银行发展互联网金融业务的理论探究及操作风险方面的研究,对股份制商业银行互联网金融风险预警的研究较为稀缺。此外,在指标确定方面,仍然采用传统的经济指标研究,较少结合客户行为等各类非结构性指标对风险进行动态监测。因此,本文从股份制商业银行的自身特色出发,结合互联网金融业务的特点,利用BP神经网络构建风险预警模型,分析影响风险的关键因素,以满足金融创新背景下股份制商业银行的需求,具有深刻的理论价值和重要的现实意义。

1 指标选取与模型构建

1.1 指标体系

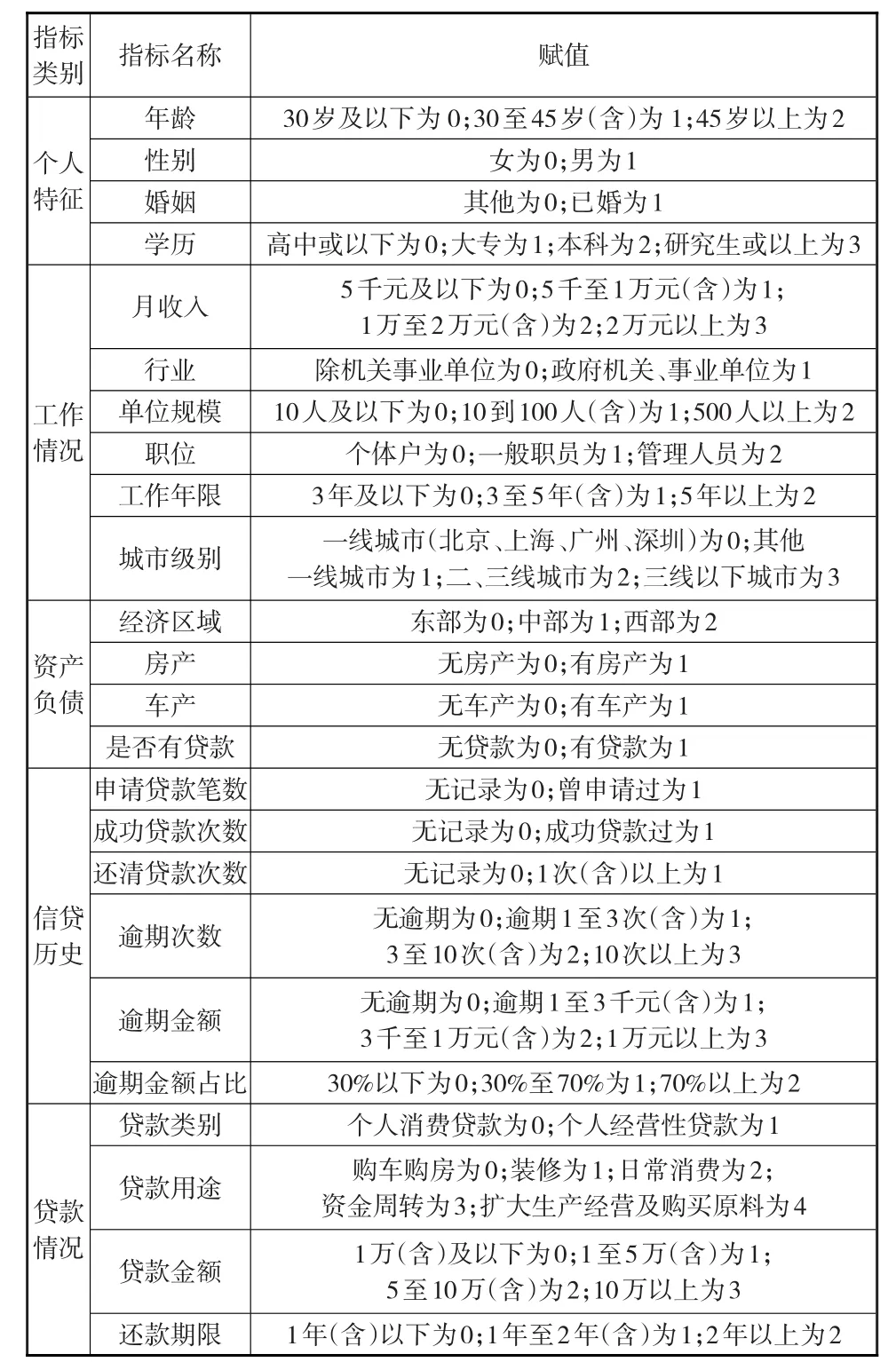

股份制银行互联网金融风险主要是指由于信息不对称,无法正确评估借款人的信用行为,在借款人违约的情况下银行遭受损失的风险。本文结合国内外相关文献,根据股份制商业银行实际情况,选取个人特征、工作情况、资产负债情况、信贷历史记录和新发放贷款情况5个方面的24个指标进行分析。其中,借款人的年龄、学历程度、工作年限、月收入、单位规模、职位、工作城市级别、城市所在经济区域、逾期金额、逾期次数和逾期金额占贷款总额百分比、贷款用途、贷款金额和贷款期限为定量指标;借款人性别、婚姻状况、是否为事业单位、有无房产、有无车产、目前有无贷款、以往是否申请过贷款、以往是否成功申请贷款、以往有无还清贷款和贷款类别等为定性指标。本文选用专家打分法对指标进行赋值(见下页表1)。

1.2 风险预警模型构建

1.2.1 模型构建流程

本文首先运用不同的方法对内、外部原始数据进行采集,包括用户数据、交易数据、行为数据、文本数据和其他类数据;然后对数据进行预处理,使原始数据格式规范统一;接着按照“七三”原则,对数据随机进行训练样本(占70%)和测试样本(占30%)的划分。将训练样本导入BP神经网络模型进行机器学习,用测试样本来验证其准确性,通过增减原始字段及进一步的预处理来不断优化改进模型的准确性;最后根据测试结果进行分析和分级预警。具体流程如下页图1所示。

1.2.2 模型的参数设置

根据Kolmogorov定理,经充分学习的三层BP网络可以逼近任何函数,本文用SPSS19的多层感知器构建三层BP神经网络预警模型,分别为输入层、隐含层以及输出层。由上文建立的股份制商业银行互联网金融风险预警指标体系可知,输入层节点为24个。输出层节点为1个,即风险预警结果。为了便于结果的输出,对输出结果进行赋值:低风险客户赋值0,预警信号为不紧急不重要;中风险客户赋值1,预警信号为不紧急但重要;高风险客户赋值为2,预警信号为紧急且重要。

表1 预警指标说明及赋值

从输入层到隐含层的激活函数选择双曲正切,其函数格式为:γ(c)=tanh(c)=(ec-e-c)/(ec+e-c)。从隐含层到输出层的激活函数选择Sigmoid,其函数格式为:γ(c)=1/(1+e-c)。

2 实证分析

2.1 数据来源及样本选取

本文样本数据来源于某股份制商业银行数据库。目前该股份制商业银行将大数据分析运用到网络融资方面,依托大数据分析技术,通过分析客户的基本信息、交易信息,结合客户的征信信息,以及其他信息,对客户信用进行预测预警。本文从该行2017年1月至5月末的业务数据中随机抽选1000个网络贷款作为样本数据,涵盖了“点即贷”、与银联商务合作推出的“POS贷”、融资易网络消费贷款等线上产品的相关数据。

目前商业银行按照国际通用标准将贷款划分为正常、关注、次级、可疑和损失五类。本文根据贷款五级分类标志,将信用评级为正常的定义为低风险;将信用评级为关注、次级的定义为中风险;将信用评级为可疑、损失的定义为高风险。通过整理数据,1000个样本数据中低风险、中风险、高风险客户数分别为662个、130个、208个。

2.2 结果分析

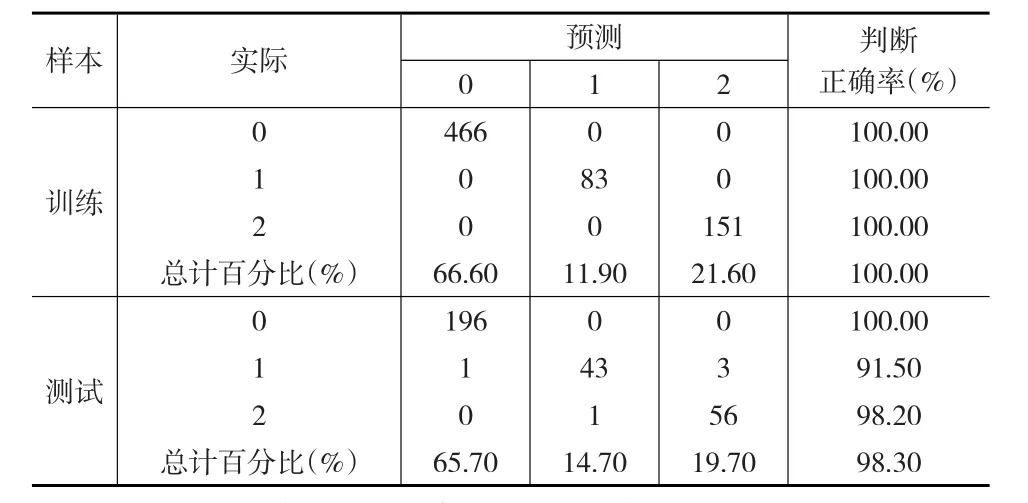

本文在训练网络时选择在线训练类型,优化算法选择梯度下降。模型运行结果如表2所示。由表2可以看出BP神经网络已经完成训练,700个训练样本中,466个低风险样本、83个中风险样本和151个高风险样本均被准确地判断出来,预测准确率100%,说明神经网络网络性能良好。

表2 模型分类结果

调用训练好的BP神经网络,输入300个测试样本。从模型的测试样本精确度来看,模型对196个低风险样本的预测准确率为100%;在47个中风险样本中,被误判为低风险的有1例,被误判为高风险的有3例,预测准确率为91.5%;在57个高风险样本中,被误判为中风险的有1例,预测准确率为98.2%。模型对测试样本预测的整体准确率为98.3%。由此可见模型预测结果与样本实际基本吻合,基于BP神经网络的股份制商业银行互联网金融风险预警模型具有良好的风险预测能力。

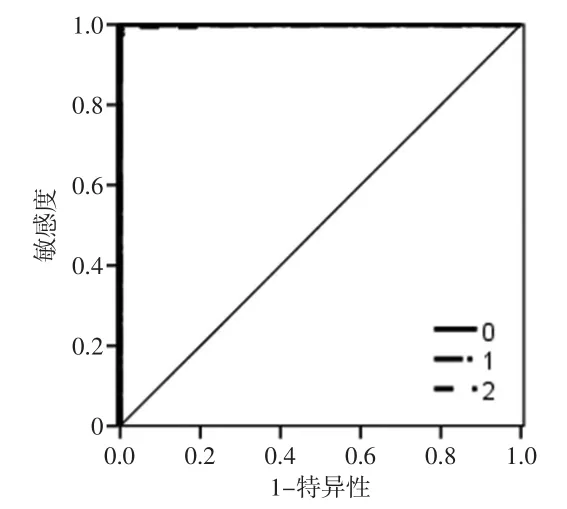

ROC曲线可以直观地鉴别预测优劣。在AUC>0.5的情况下,AUC曲线下面积越接近于1,说明效果越好。AUC在0.5~0.7时表明有较低准确性;AUC在0.7~0.9时表明有一定准确性;AUC在0.9以上时有较高准确性。由图2可见,AUC>0.5且线下面积接近1,说明神经网络模型预测结果有极高的准确性。

图2 ROC曲线

如图3所示,第一组箱形图中,第一个箱形图表示对于观察类别为低风险的样本,预测分类为低风险的预测拟概率。在y轴0.5标记之上的箱形图部分代表分类中显示的正确预测值;0.5标记以下部分代表不正确预测值。所以无偏离样本的分类错误。

图3 观察预测箱形图

第二组箱形图显示的是对于中风险样本的预测拟概率。第五个箱形图表示对于观察类别为中风险的样本,预测分类为中风险的预测拟概率。由图可见,大部分样本在y轴0.5标记之上,即大部分样本被正确分类,少部分样本被错误分类。此外,箱体下方的圆点显示超过四分位差1.5倍距离的样本数值,星号显示超过四分位差3倍距离的样本数值。

第三组箱形图显示的是对于高风险样本的预测拟概率。其中,第九个箱形图是对于观测类别为高风险的样本,类别为高风险的预测拟概率。在y轴0.5标记之上的箱形图部分代表分类表中显示的正确预测值;0.5标记以下部分代表不正确的预测值。在分类表中预测具有高风险类别的为大部分样本,所以箱形图少部分被错误分类。

整体上,由箱体的长短可以看出,低风险样本相对集中,中风险和高风险样本相对分散。所以低风险样本预测正确性高于另外两类。

3 股份制银行互联网金融风险预警

3.1 风险的关键影响因素

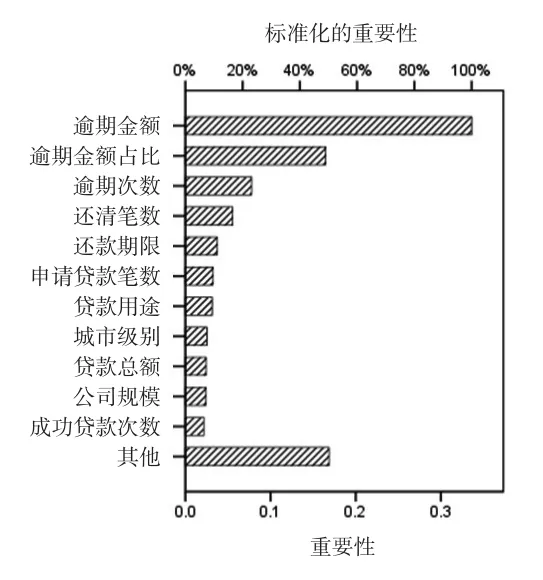

由图4可以看出,对股份制商业银行来说,互联网金融业务的信用风险影响程度最高的因素依次为:借款人逾期金额、逾期金额占总贷款比重、逾期次数。其中,逾期金额是关键因素,影响程度达到100%;其次是逾期金额占比以及逾期次数,影响程度分别为49.1%和23.1%。股份制商业银行应对以上指标进行重点监测与预警,有效规避和分散风险。

图4 自变量重要性

3.2 分级预警机制及风险应对处理

股份制商业银行在风险预警模型对客户信用风险进行分析及预测的基础上,根据风险的紧急程度及重要性进行分级预警,分别为紧急且重要、不紧急但重要和不紧急不重要。风险预警为紧急且重要表明银行必须立即采取措施进行处理,如联系催收、公告、必要时诉讼等。风险预警为不紧急但重要的,需要重点关注,进一步调查其预警信号成因,以做出恰当应对。风险预警为不紧急不重要的,表明有一定程度的风险,需要对借款人的后续行为进行动态监测,关注其信用状态的变化。分级预警制度便于股份制商业银行对风险进行差异化管理,及时发现风险并采取有效的措施进行应对,为风险控制打下基础。

4 结论与建议

本文从股份制商业银行互联网金融的业务发展现状入手,建立基于大数据分析的风险预警模型,不仅有利于帮助股份制商业银行降低因信用风险带来的损失,而且有助于提高自身的经营管理水平。在“大数据”时代,股份制商业银行在面对新形势时,要发展互联网金融业务、加强风险预控制,需要做好以下工作:首先,需要转变思想,认识到数据的巨大价值,要有运用数据挖掘技术获取客户相关信息,逐步建设完善数据仓库的意识;其次,要结合目前的经营管理水平,从简到繁,稳步搭建以大数据分析为中心的金融风险控制体系,尤其是更新升级风险预警系统,这是保证其流动性、安全性和盈利性的重要保障。

股份制银行互联网金融业务的开展离不开国家法律规制方面的支持。因此,建议银行监管部门尽快完善配套的法律规定及相关政策,保护互联网金融各方的资产安全和创造公平的竞争环境。比如:明确互联网金融的业务范围;对金融投机行为加大处罚力度;建立有效的准入和退出机制;奖励互联网金融创新。此外,保障互联网金融市场有序健康地发展,提高政府监管水平,还需加强舆论导向和舆论监督,充分发挥互联网金融投资者、参与者的外部监管作用,多管齐下以避免金融风险的发生。

[1] Takieddine S,Kofi F,Baidoo A.An Exploratory Analysis of Internet Banking Adoption Using Decision Tree Induction[J].Electronic Fi⁃nance,2014,(8).

[2] Railiene G.E-Finance Innovations Through Social Activities:The Case of Lithuanian Banking Services[J].Business Excellence,2015,(8).

[3] Qin J,Wang T,Huang B.The Study of Chinese Listed Bank’s Effi⁃ciency Growth Mode in Internet Finance Era—Based on Full-Combi⁃nation DEA-PCA Model[J].Reformation&Strategy,2017,6(11).

[4] Hou S K,Gergi G.Internet Banking Adoption in Sweden:An Explor⁃atory Case Study of Internet Banking Adoption Among Senior Citizens[J].VDM Verlag,2009,(6).

[5] Abroud A,Choong Y V,Muthaiyah S.Adopting E-Finance:Decom⁃posing the Technology Acceptance Model for Investors[J].Service Business,2015,(9).

[6] 张海峰.基于大数据之上的银行风险预警系统的研究与实现[D].长春:吉林大学硕士论文,2016.

[7] 刘新海,丁伟.大数据征信应用与启示——以美国互联网金融公司ZestFinance为例[J].清华金融评论,2014,(10).

[8] 杨虎,易丹辉,肖宏伟.基于大数据分析的互联网金融风险预警研究[J].现代管理科学,2014,(4).

[9] 李淑锦,吕靖强.基于BP神经网络的P2P网贷借款者的信用风险评估[J].生产力研究,2016,(4).

[10] 宋晓勇,陈年生.遗传算法和神经网络耦合的金融预测系统[J].上海交通大学学报,2016,50(2).

[11] 肖江,陈璐瑜.改进的P2P信贷借款人信用风险的研究[J].信息技术,2016,40(11).

猜你喜欢

现代电力(2022年2期)2022-05-23

电子制作(2019年19期)2019-11-23

今日农业(2019年12期)2019-08-13

电子制作(2019年24期)2019-02-23

商(2016年33期)2016-11-24

中国市场(2016年33期)2016-10-18

火控雷达技术(2016年3期)2016-02-06

现代企业(2015年9期)2015-02-28

海军航空大学学报(2015年4期)2015-02-27

航天返回与遥感(2014年4期)2014-07-31