高频股指期货对现货价格发现功能的实证检验

2018-03-21 09:49谢世清杨雯婷

统计与决策 2018年4期

谢世清,杨雯婷

(北京大学经济学院,北京100871)

0 引言

股指期货具有一定的价格发现功能。由于期货市场具有公开、高效的特点,故投资者在股指期货市场中竞价而形成的价格,能更好地反映投资者对于股票未来价格的预期以及股票的真实价值。一些学者提出股指期货的交易具有波动溢出效应,即投资者交易股指期货会提高其价格的波动率,使得股指现货的波动率也相应提高。股指期现货市场间的关联作用对于正确理解两个市场价格形成机制,进而实现有效市场监管具有重要意义。本文针对这一问题,从沪深300股指期货和现货市场之间的价格关系和波动率关系两个角度展开研究。并应用VAR

BEKK-GARCH模型对两市场波动溢出效应进行实证,可以更精准地量化在波动率层面上两市场交互作用的程度。采用一分钟高频数据,可以较为全面地考察两市场价格和波动率的日内作用。

1 变量选取与数据说明

1.1 变量选取

本文选取的4个主要变量为:

(1)St(Spot_close),沪深300股指现货市场的1分钟收盘价。记其对数价格为LSt,LSt=ln(St);

(2)Ft(Futures_close),沪深300股指期货市场的1分钟收盘价。记其对数价格为LFt,LFt=ln(Ft);

(3)RSt,沪深300股指现货市场1分钟收盘价的收益率,即RSt=LSt-LSt-1;

(4)RFt,沪深300股指期货市场1分钟收盘价的收益率,即RFt=LFt-LFt-1。

1.2 数据来源

本文中使用的样本数据为我国沪深300股指期货和沪深300股指现货1分钟频率的期货价格和现货价格,时间跨度为2013年7月22日至2016年7月22日。鉴于沪深300股指期货的交易时间为9:15至11:30,13:00至15:15;沪深300指数的交易时间为9:30至11:30,13:00至15:00。因此本文选取股指期货与现货重叠的交易时间9:30至11:30,13:00至15:00,每日240分钟的交易数据来实证研究沪深300股指期货对沪深300指数收益性的影响,全样本数据包含175587组数据。数据来源于Wind资讯金融数据库。

1.3 描述性统计

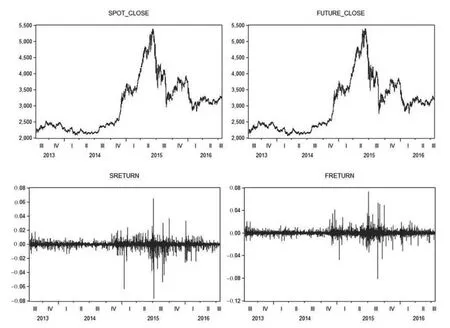

利用所得数据绘出图1沪深300指数期货与沪深300指数现货收盘价序列(St,Ft)和收益率序列(RSt,RFt)的图像。

图1 沪深300指数期货与现货收盘价序列和收益率序列

从图1可以看出沪深300股指现货市场和期货市场收盘价序列走势基本一致,均在2014年第四季度前处于低位。随后价格上升,在2015年第二季度达到顶峰,2015年第三季度开始波动下降。同时,两市场的收益率序列走势也大致相同。但是,仔细观察不难发现,在市场处于较为极端的状态时(比如2015年6月15日到8月26日,沪指累计跌幅高达45%),期货市场上升和下探的幅度都大于现货市场。

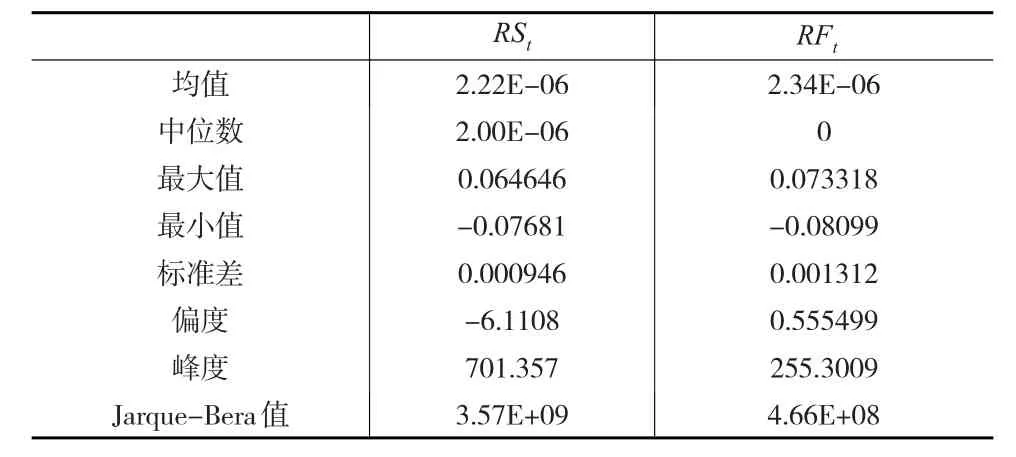

表1列出两市场收益率序列的基本统计量。对表1进行分析得出,沪深300股指现货市场和期货市场的收益率序列的均值、中位数都较为相近。但期货市场收益率的最大值大于现货市场收益率最大值,期货市场收益率的最小值小于现货市场收益率最小值,期货市场的标准差也大于现货市场。这说明期货市场的绝对波动幅度大于现货市场。此外,从偏度和峰度看出,沪深300股指现货市场收益率序列左偏特征明显而股指期货市场收益率序列则轻微右偏。同时,两市场的收益率序列相比较同方差正态分布序列,均存在明显的尖峰厚尾特征。

表1 沪深300指数期货与现货收益率序列基本统计量

1.4 平稳性检验

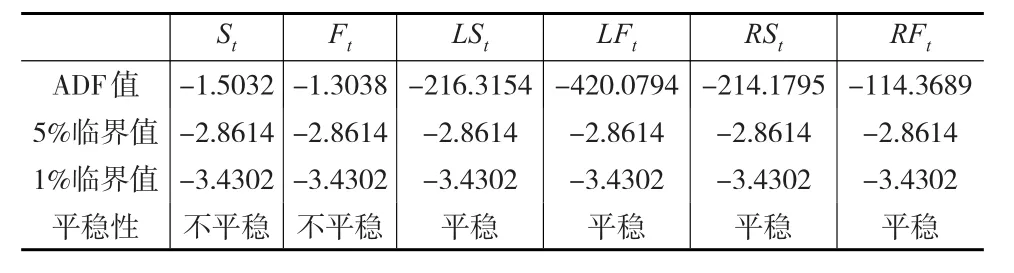

如表2所示,本文使用ADF模型对各变量进行单位根检验,以防止“伪回归”现象。即便在1%的置信水平下,沪深300指数现货收盘价序列(St)和期货收盘价序列(Ft)两序列都存在单位根。但二者在一阶差分后均变为平稳序列,说明两序列具有一阶单整关系。沪深300股指现货市场对数收盘价LSt,沪深300股指期货市场对数收盘价LFt,沪深300股指现货市场对数收益率RSt和沪深300股指期货市场对数收益率RFt均为平稳序列。故下文进行VAR模型建模时使用LSt和LFt进行建模,以验证两市场之间的价格互动关系。

表2 沪深300指数期货与现货收益率序列平稳性检验

2 实证检验

2.1 沪深300股指期货和现货市场的价格关系(一阶距)

2.1.1 VAR建模

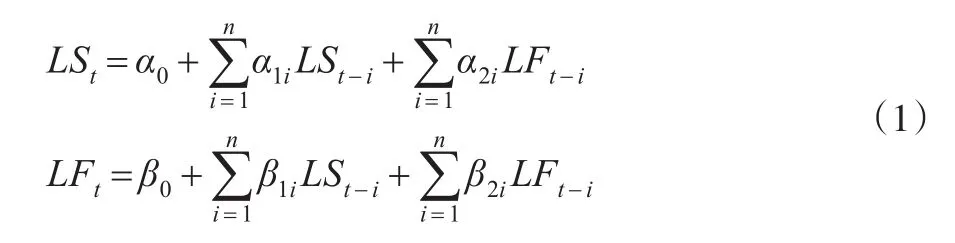

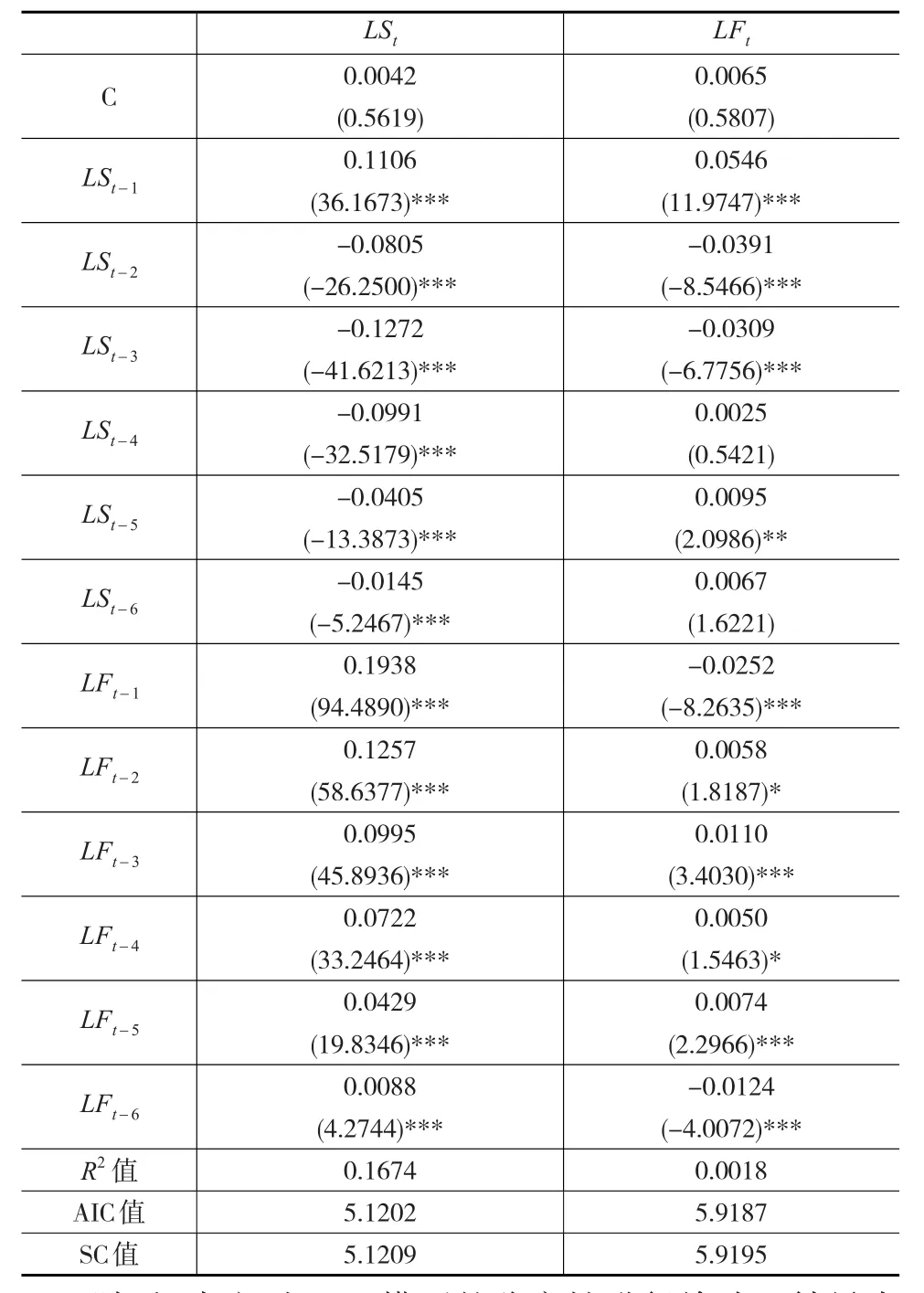

为了验证沪深300股指期货与现货市场价格间是否存在较为稳定的传递关系,本文对数据建立VAR模型。本文利用Eviews 8.0软件,对沪深300股指现货对数价格LSt和沪深300股指期货对数价格LFt作为模型变量进行建模。根据LR、FPE、AIC、SC和HQ五个信息准则,最终将滞后阶数确定为6阶。VAR模型可以表示如下:

VAR估计结果见表3,沪深300股指现货价格和沪深300股指期货价格之间存在相互影响的效应。在只考察1%置信水平的情况下,可以发现沪深300股指期货市场和现货市场价格传导过程存在一定的领先滞后关系。从表3的检验结果可以看出,股指期货市场价格滞后1~6阶值对股指现货市场价格回归系数均显著,因而判断股指期货市场至少领先股指现货市场6分钟。针对现货市场价格对期货市场价格的影响,本文发现VAR模型的R2过小,那么现货市场价格对期货市场价格的单向引导关系无法从本模型中得到定量的结论。

表3 VAR模型回归结果

随后,本文对VAR模型的稳定性进行检验。结果表明,AR根图(图略)中全部根的倒数值均在单位圆内,说明VAR模型特征方程根倒数值位于单位圆内,即模型的特征根都小于1。证实了VAR模型属于稳定的系统,可以进行后续分析。

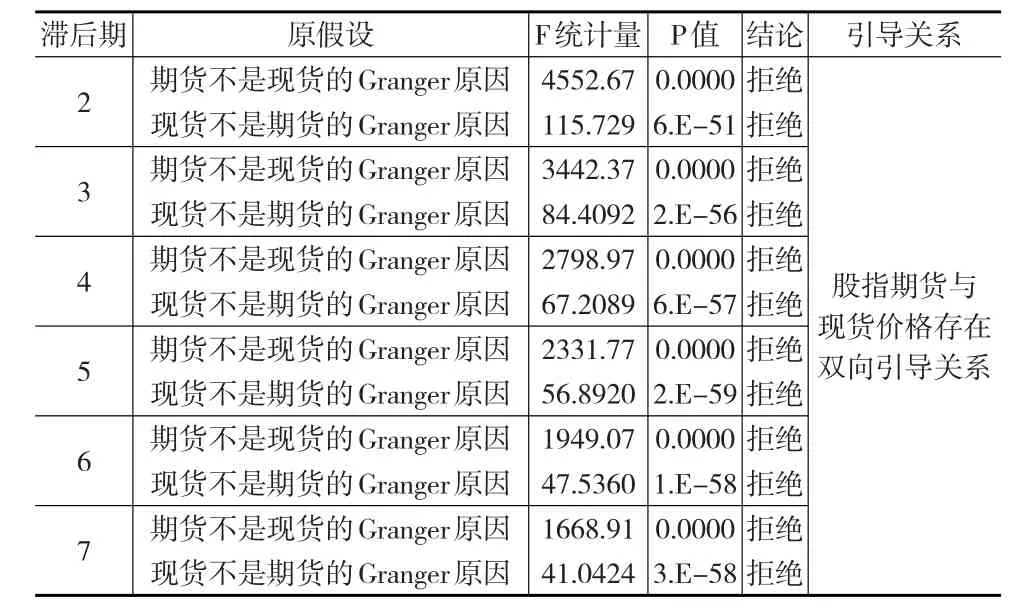

2.1.2 格兰杰因果检验

本文对滞后2~7期的LSt和LFt变量进行格兰杰因果检验。检验结果见下页表4,可以得出股指期货与现货价格存在双向引导关系。

2.1.3 协整关系检验

本文分别采用E-G两步法和Johansen协整检验对股指现货价格差分序列和股指期货价格差分序列进行协整检验。

表4 沪深300股指期货与现货指数的Granger因果检验

(1)E-G两步法。E-G两步法是目前广为应用的一种协整检验方法。首先利用LSt对LFt做OLS回归,然后保存回归残差,并对残差估计项进行单位根检验。

若残差无单位根,则说明两变量之间存在长期稳定的协整关系;若残差存在单位根,则说明两变量之间的回归是伪回归。E-G两步法协整检验结果见表5,后式中α^和β^分别为表5中变量C和LF的对应系数,即前式的回归截距和斜率项。E-G两步法残差检验结果如表6所示,结果表明回归后的残差在1%的置信度下为平稳序列,说明两者确实存在协整关系。当期货市场受到某种冲击后市场价格发生改变,这一价格改变从长期来看会对现货市场价格造成一定的影响。同理,现货市场价格的改变也会对期货市场价格造成冲击。

表5 E-G两步法协整检验结果

表6 E-G两步法残差检验结果

(2)Johansen协整检验。Johansen(1995)给出的协整关系定义为,设k维向量时间序列t=1,2,...,T的分量序列间被称为d,b阶协整,记yt~CI(d,b)。如果满足:(a)yt~I(d),要求yt的每个分量都是d阶单整的;(b)存在非零向量β,使得β'yt~I(d-b),0<b≤d,则yt是协整的,向量β又称为协整向量。在E-G两步法协整检验的基础上,使用上文已经建立的LSt和LFt的稳定的VAR模型,对这些变量之间的协整关系进行Johansen协整检验,以期验证E-G两步法检验的结果。

Johansen协整检验结果见表7和表8。结果显示,在5%的置信水平下,两变量之间存在两个协整关系。第一组关系为LSt和LFt之间的协整关系,第二组关系为LSt和LFt一阶差分变量,即RSt和RFt之间的协整关系。可以得出结论,两变量间确实存在长期稳定的关系。

表7 迹统计量检验结果

表8 最大特征根统计量检验结果

对于第一组关系,标准化协整系数后的方程为LFt-1.1833LSt=0。分析标准化后的协整系数不难发现,当沪深300股指现货市场价格变动1个单位时,沪深300股指期货市场价格变动1.1833个单位。这表明现货市场价格对于期货市场价格具有显著的影响,影响幅度大于自身的价格变动。而期货市场价格变动1个单位时,只会给现货市场带来0.8451单位的价格变动,变动幅度小于期货市场价格自身的变动。

对于第二组关系,调整协整系数后的方程为0.8862RSt-0.3441RFt=0。这说明当沪深300股指现货收益率变动1个单位时,会给沪深300股指期货收益率带来0.3883单位的变动。当沪深300股指期货收益率变动1个单位时,会给沪深300股指现货收益率带来2.5754单位的变动。与第一组关系结果相似,期货价格变动带来的现货市场价格波动幅度明显大于期货市场价格本身的波动幅度。这一实证结果表明,期货市场对于现货市场的调节和影响作用进一步深化。

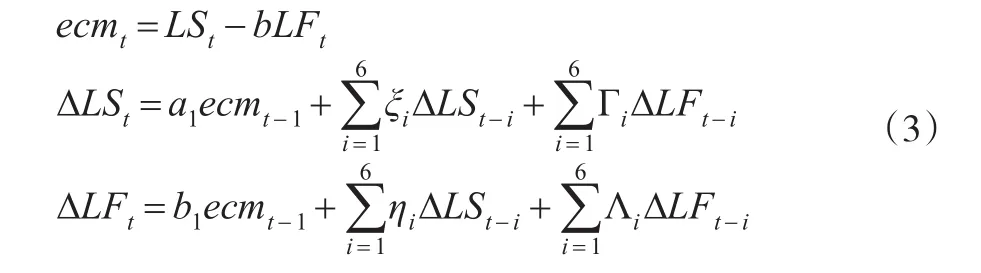

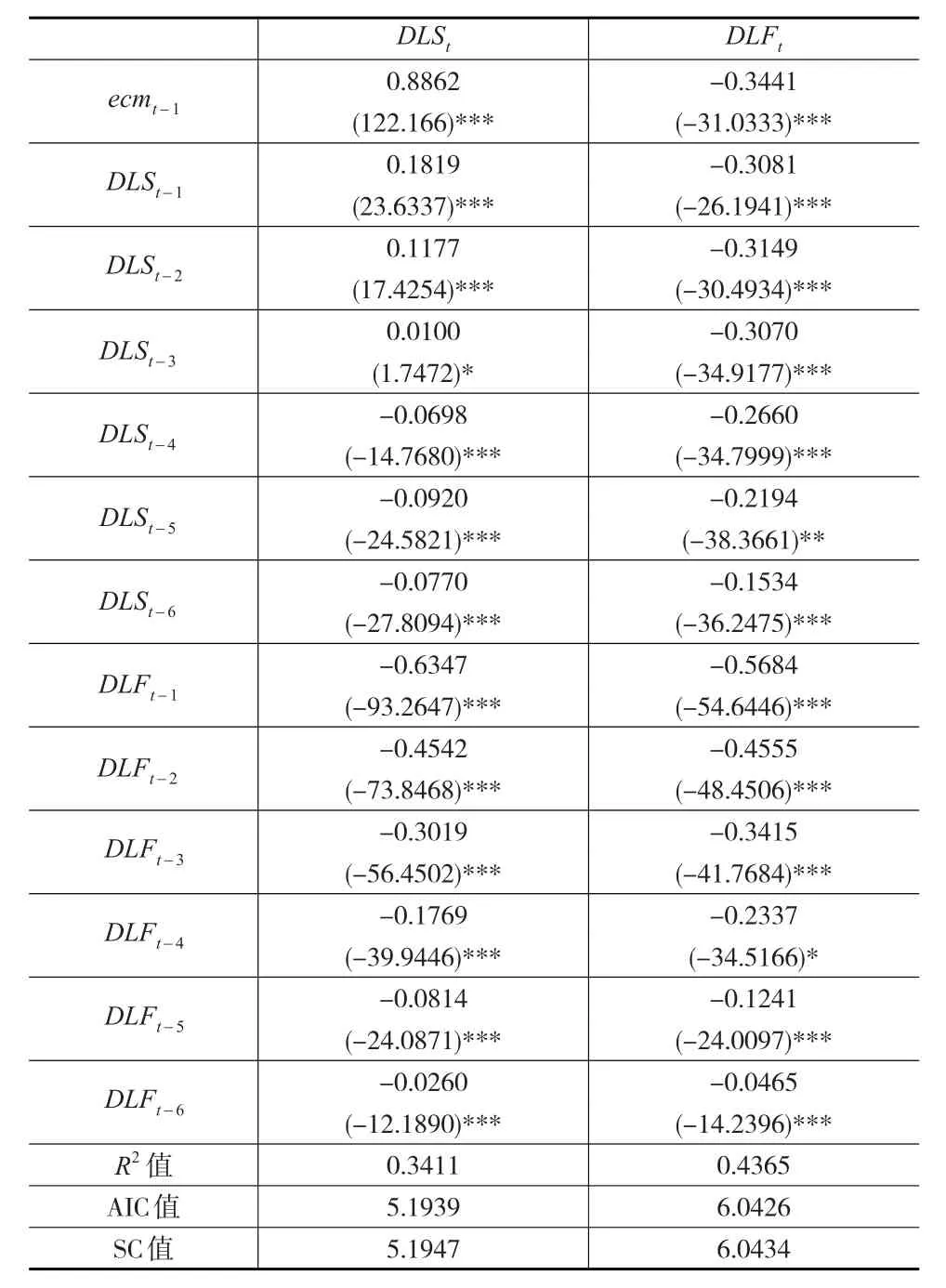

2.1.4 向量误差修正模型

本文使用VECM模型,通过误差修正项,可以检验沪深300股指期货价格与现货价格之间的互动关系。

根据AIC、SC信息准则可以确定向量误差修正模型(VECM)的最优滞后阶数为6。向量误差修正模型(VECM)如下:

从检验结果可知,b=0.8451,其在1%的显著水平下显著。向量误差修正模型的结果见表9。

由表9可知,利用向量误差修正模型可以得到误差修正项系数γ分别为0.8862和-0.3441,在1%的置信水平下均是统计显著的。这说明从长期来看,当系统偏离均衡状态时,现货市场具有正向的调节能力,而期货市场具有负向的调节能力。

从绝对值上可以看出,期货市场误差修正项系数的绝对值小于现货市场误差修正项的绝对值,说明现货市场比期货市场对非均衡状态的反应速度更快,敏感性更高。期货市场误差修正项具有较小的系数,说明自我调节能力相对较弱,需要现货的调节作用。同时,误差修正模型的R2相较于VAR模型中的R2有大幅提高,说明在加入误差修正项后模型的解释程度有一定的增加。并且模型的回归系数均在1%置信水平下显著,这说明向量误差修正模型相较于VAR模型更为稳定。

表9 向量误差修正模型结果

在现货价格方程中,回归系数Γi在滞后1~4期相较于ξi更高,在滞后5~6期相较于ξi更低。说明现货市场收益率受自身价格收益率波动的影响,同时也显著受到期货收益率的影响,并且在短期内(1~4期)受期货收益率的影响幅度大于受自身收益率影响的幅度,而在更长期限中(5~6期),期货收益率对于现货收益率的影响逐渐减弱。

在期货价格方程中,回归系数Λi在滞后1~3期相较于ηi更高,在滞后4~5期相较于ηi更低。说明期货市场收益率受自身价格收益率波动的影响,同时也显著受到现货收益率的影响,并且在短期内(1~3期)受现货收益率的影响幅度小于受自身收益率影响的幅度,而在更长期限中(4~6期),现货收益率对于期货收益率的影响逐渐增强。

从整体来看,短期中期货市场收益率对期现货两市场的影响居主导地位;长期中现货市场收益率对期现货两市场的影响居主导地位

2.1.5 脉冲响应函数

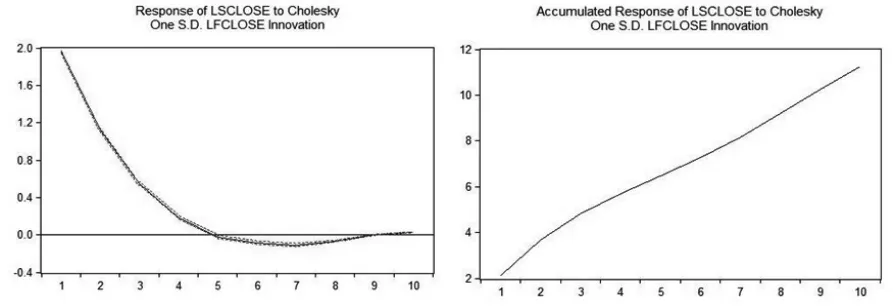

本文利用脉冲响应函数来分析现货市场价格在受到期货市场价格变动冲击后的反应。从图2中不难看出,现货市场在期货市场价格发生波动后第一期便开始作出反应,并且随着滞后期数增大,边际反应增量减少,但是从第1期到第5期边际反应增量均为正,故累计脉冲响应均递增。在第5期之后趋于平稳,脉冲响应水平在0附近波动。说明这种现货市场对这一冲击反应迅速,但冲击影响并不持久。

图2 现货市场对数价格对期货市场对数价格的脉冲响应分析

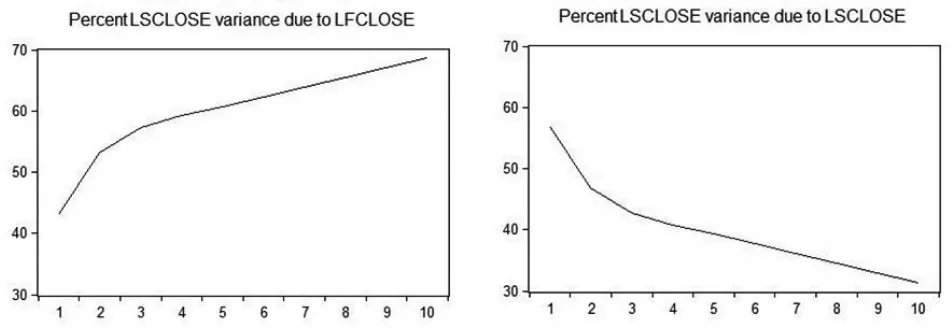

2.1.6 方差分解模型

从图3可以看出,期货市场价格对现货市场价格波动的贡献程度随滞后期数增加而不断增加,在冲击响应趋于平稳时,期货市场价格对现货市场价格变动的贡献程度在60%以上,大于现货市场价格对自身价格变动的贡献程度。这说明沪深300股指期货在价格发现过程中居主导地位。

图3 现货市场波动方差分解结果

2.2 沪深300股指期货和现货市场的价格波动率关系(二阶距)

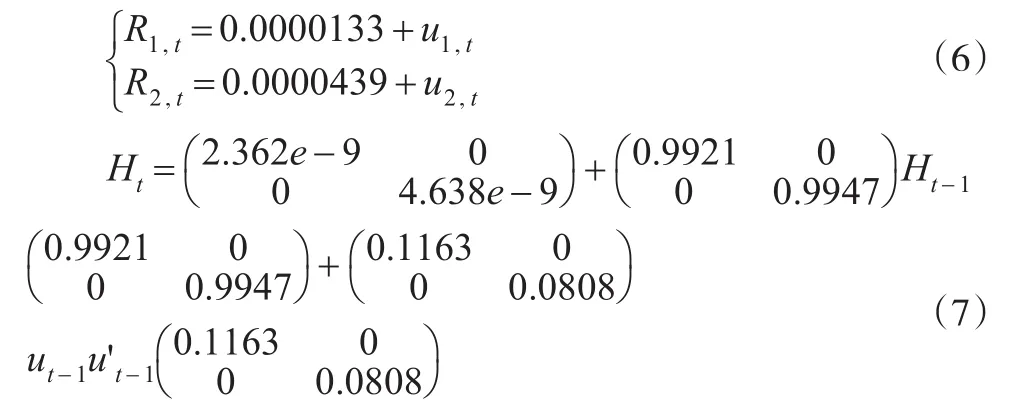

首先,设定条件均值方程,其中R1,t代表沪深300现货收益序列,R2,t代表沪深300期货收益序列,u1,t和u2,t为残差,服从N(0,Ht)分布;再设定条件方差方程,其中所有字母均代表2×2矩阵,C为下三角矩阵,A、B为对角矩阵,H为对称矩阵。

条件均值方程:

条件方差方程:

随后,利用Eviews8.0软件编程进行双变量GARCH建模,模型输出结果为:

根据GARCH模型实证结果,可以得出现货和期货收益方差以及两序列的协方差。结果显示,沪深300现货收益分钟方差为0.0000009,沪深300期货收益分钟方差为0.0000017,两序列的协方差为0.0000007。从输出的两市场分钟方差结果可以看出,两个市场之间均有明显的波动聚集效应,当期较大的波动会对下期的波动率产生一定的影响,期货市场的波动聚集效应相较于现货市场的波动聚集效应程度更大。同时从两市场价格的协方差可以看出,两市场的波动率相互影响,确实存在一定的波动溢出效应。

3 结论

本文通过对2013年7月22日至2016年7月22日一分钟频率的市场收盘价数据进行分析。利用VAR模型、格兰杰因果检验、协整检验和误差修正模型得出关于两市场间价格关系(一阶导)的结论,并利用VAR-BEKK-GARCH模型进行建模,得出关于两市场间波动率关系(二阶导)的结论。其结论归纳为以下四点:

第一,沪深300股指期货市场和现货市场的价格之间存在长期稳定的协整关系;两者之间有显著的双向格兰杰因果关系。通过E-G两步法和Johansen协整检验这两种方法进行相互印证判断,E-G两步法显示在1%的置信水平下两市场价格变量间OLS回归方程残差平稳,说明确实存在协整关系;Johansen协整检验法显示在5%的置信水平下两市场价格变量间存在协整关系,并且期货市场价格变动1个单位对于现货市场造成0.8451单位的影响,说明期货市场已经在发挥其对于现货市场价格的调节作用。两市场之间存在显著的双向引导关系。

第二,沪深300股指现货市场与股指期货市场之间存在不完全对称的领先滞后关系。从VAR模型的回归系数显著水平可以判断得出,股指期货市场至少领先现货市场6分钟。众所周知,期货市场价格通常反映市场对于标的物未来价格的预期,本文基于VAR模型的实证结果即印证了这一点。我国沪深300股指期货市场相较于现货市场能更敏感地反映出市场情绪对于未来市场价格的预期。

第三,从整体来看,基于向量误差修正模型,短期中期货市场收益率对期现货两市场的影响居主导地位;长期中现货市场收益率对期现货两市场的影响居主导地位。基于方差分解模型,具体分析股指现货市场价格波动的来源,期货市场的价格变动相较于现货市场价格变动贡献度更大,说明我国股指期货市场对于现货市场影响显著。期货市场已经在有力地发挥对于现货市场的价格引导作用。

第四,本文进一步检验了沪深300股指现货市场和股指期货市场间的波动溢出效应。本文利用VAR-BEKKGARCH方法对两市场价格的波动率序列进行建模,检验证实了沪深300股指现货市场与股指期货市场价格收益率方差显著大于零,即两市场分别存在波动聚集效应;两市场间波动率存在相关关系,说明股指现货市场和股指期货市场存在一定的波动溢出效应。

[1] Chu Q C,Hsieh W G,Tse Y.Price Discovery on the S&P 500 Index Markets:An Analysis of Spot Index,Index Futures,and SPDRs[J].In⁃ternational Review of Financial Analysis,1999,(8).

[2] Chan K C,Karolyi A G.Intraday Volatility in the Stock Index and Stock Index Futurer Markets[J].Review of Financial Studies,1991.

[3] Tse Y.Price Discovery and Volatility Spillovers in the DJIA Index and the Futures Market[J].Journal of Futures Markets,1999,(19).

[4] Figuerola-ferretti G Price Discovery in the Aluminum Market[J].Jour⁃nal of Futures Markets,2005,(25).

[5] 华仁海,刘庆富.股指期货与股指现货市场间的价格发现能力探究[J].数量经济技术经济研究,2010,(10).

[6] 陈焱,李萍,刘涛.股指期货与现货市场价格的互动、引导关系研究——基于沪深300股指期货的实证分析[J].中央财经大学学报,2013,(2).

[7] 左浩苗,刘振涛,曾海为.基于高频数据的股指期货与现货市场波动溢出和信息传导研究[J].金融研究,2012,(4).

[8] 朱莉.高频股指期现货市场波动溢出效应的研究——基于EEMD的小波降噪[J].技术经济与管理研究,2015,(11).

[9] 乔高秀,刘强,张茂军.沪深300股指期货上市对现货市场连续波动和跳跃波动的影响[J].中国管理科学,2014,(10).

猜你喜欢

造纸信息(2022年2期)2022-04-03

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14