中国利率变动的非对称效应研究

2018-03-21 09:49江春蓝天

统计与决策 2018年4期

江春,蓝天

(武汉大学经济与管理学院,武汉430072)

0 引言

随着中国经济改革及利率市场化改革的不断深入,中国央行已越来越注重运用利率政策来调节经济以达到稳定物价和刺激经济增长的目的。本文所关注的问题是:在中国目前的体制条件下,尤其是在中国目前的产权制度造成中国银行体系独特的二元信贷供给结构条件下,中国央行运用利率政策调节经济的效果是否存在非对称性?另外,利率的变动对于不同类型的企业(国有企业和非国有企业)的影响是对称的还是非对称的?本文认为,研究以上这些问题有利于为中国央行在利率市场化条件下制定更有针对性的利率政策提供参考。

事实上,近年来随着中国利率市场化步伐的不断加快,国内不少学者[1-4]就利率变动对中国宏观经济变量的非对称影响这一问题进行了研究。然而,本文认为,国内的相关研究仍存在两点不足:一是从研究角度来看,国内鲜有文献从中国银行业所存在的二元信贷供给结构方面考察利率政策的影响效果。二是从研究方法来看,国内学者对于中国利率变动的非对称效应的研究多以VAR或VAR变式为主的实证研究方法为主,这类非结构化模型很容易引发“卢卡斯批判”。本文所构建的DSGE模型建立在微观经济理论的基础上,根据经济主体的行为决策采用适当的加总技术得到经济总量的行为方程,这就使得模型具有良好的整体特性,从而为深入考察利率变动对中国经济的非对称效应提供了技术上的可能。基于此,本文在Iacoviello(2005)[5]以及Chen等(2005)[6]的研究基础上,结合中国现实,构建了包含二元信贷供给结构的新凯恩斯动态随机一般均衡模型,运用脉冲响应分析考察不同方向利率变动对总产出和通胀的非对称效应以及利率变动对不同类型企业的非对称效应,进而理清中国利率变动非对称性的内在经济机理以及根本原因,为提高中国利率政策的有效性提供新的思路。

1 模型的建立

本文在Iacoviello(2005)[5]以及Chen等(2005)[6]的研究基础上建立了包含异质性厂商和二元信贷供给结构的动态随机一般均衡模型,模型主体包括家庭部门、企业部门、商业银行部门和中央银行。其中,家庭部门会为企业部门提供劳动力并获取劳动报酬,与上期从商业银行部门存款中所获得的本息一起共同支付本期消费以及本期存款。企业部门又可细分为中间品生产商和最终品生产商。中间品生产商使用其现有资本以及从家庭部门吸纳的劳动力来生产中间品,并向家庭部门支付工资。而最终品生产商会购买中间品并生产成为最终消费品出售给家庭部门;商业银行部门从家庭部门获得储蓄,其中一部分用于缴纳存款准备金,剩下的一部分储蓄加上其自身资本积累会贷给中间品生产商用于工资支付,并获取贷款利息、承担贷款风险;中央银行负责执行货币政策。

1.1 家庭部门

假设家庭通过选择消费Ct和劳动供给Lt来最大化其期望效用:

其中,E0为期望算子,0<<1为家庭部门的折现因子,表示家庭的消费边际效用,σh为家庭消费的跨期替代弹性的倒数,φ为劳动供给弹性的倒数。假定家庭部门的本期收入为工资收入wtLt加上上期存款的本息和的折现值(1+)Dt-1/πt,支出为消费和本期储蓄,则家庭部门预算约束可表示为:

其中,πt为通胀率,为存款利率。求解可得式(3)和式(4):

1.2 企业部门

本文中的企业部门分为最终品生产商部门和中间品生产商部门,而中间厂商又分为国有企业(G)和非国有企业(F)。

1.2.1 最终品生产商

假设最终品生产商处于完全竞争市场中。因此对于最终品生产商而言,假设其以Pt(j)的价格购买中间品生产商生产的中间品Yt(j),以CES的形式进行加总可得最终品生产商生产的最终产品:

其中,θ为中间产品的替代弹性。如果最终品生产商以Pt的价格进行销售,则最终品生产商依据利润最大化原则选择中间品的需求Yt(j)以及价格Pt:

求解式(6)得到Yt(j)=(Pt(j)/Yt,依此可以求得最终品的价格Pt:

1.2.2 中间品生产商

由于本文假定中间品生产商处于垄断竞争市场中。则两类中间品厂商j(j=G,F)均会投入劳动Lt(j)以及资本Kt(j)生产中间品Yt(j),其生产函数假定为Cobb-Douglas函数形式。另外,假设中间品生产商的目标函数形式如下:

中间品生产商的预算约束为:

本文根据Calvo(1983)交错定价原则引入价格粘性,假设对于中间品生产商而言,在第t期,一旦价格确定之后,以ρ的概率保持不变到t+1期,以1-ρ的概率在t+1重新进行利润最大化定价。因此,在t期那些可以重新定价的企业通过选择(j)来进行下列最优化:

结合Calvo定价规则,则价格水平的演变方式为:

1.3 商业银行部门

1.3.1 商业银行对国有企业的信贷决策

商业银行从家庭部门吸收存款Dt,其中一部分作为存款准备金,剩下的部分优先满足国有企业的信贷需求,假设商业银行对国有企业的贷款利率为,则商业银行对国有企业信贷的目标函数为:

本文求得式(15)和式(16)组成的最优化问题可以得到商业银行对国有企业的贷款利率需满足式(17):

1.3.2 商业银行对非国有部门的信贷决策

商业银行在满足国有企业的贷款需求之后,再来对非国有企业的贷款供给进行决策,假设为商业银行对非国有企业的贷款利率,则商业银行对非国有企业的目标函数如下:

其中,Bt为商业银行的总信贷规模,为中央银行贷款规模控制目标,ϕ为商业银行贷款规模超标的惩罚系数,()2/2为商业银行对非国有企业贷款的管理成本。商业银行对非国有部分的预算约束为:

求解(18)和(19)式组成的最优化问题可以得到商业银行对非国有企业贷款利率为:

1.4 中央银行

随着次贷危机引发的全球性金融危机的爆发,近年来许多学者的研究[7-9]都表明,央行在制定货币政策时需要考虑到维护金融稳定。为此,本文设定央行遵循以下形式的拓展泰勒规则来制定货币政策:

其中,π、Y和B分别表示稳态时的通胀、产出和信贷水平,λ为利率滑因,λ和λ分别为央行对iπB通胀、产出信贷模偏离其稳态值的反应程度。表示随机的利率冲击。另外,本文结合中国目前的实际情况,外生设定存款准备金率的稳态值为χt=15%。

1.5 市场均衡

市场出清时:Yt=++(j=G,F)。利率冲击在上文已定义。至此,各经济主体均在各自预算约束下达到各自的效用最大化,同时受到中央银行货币政策规则和市场出清条件的约束,形成了一个大型方程组体系。

2 参数校准和贝叶斯估计

2.1 参数校准

本文对于反映模型静态特征的参数直接采用校准法来进行估计。为了简便起见,本文参照刘斌(2010)[10]的做法,把消费的跨期替代弹性做了统一,也就意味着σh=σe。根据李松华(2010)[11]的做法,βh取0.995,α取0.33,ωa、ωψ、σa、σψ分别取0.81、0.80、0.0356、0.0130,根据王去非等(2015)[12]的做法,、υ、分别取0.9642、0.9539、1、0.45%,根据肖卫国(2016)[9]的做法,中间产品的替代弹性θ取10,资本折旧率δ取0.035,根据马理(2015)[13]的做法,σh、σe、φ、ρ分别取2、2、3、0.75,根据戴金平(2013)[14]的做法,利率对信贷规模偏离的弹性λB取0.24,根据实际值,可以校准BssYss和Yss分别为1.75和0.91。

2.2 贝叶斯估计

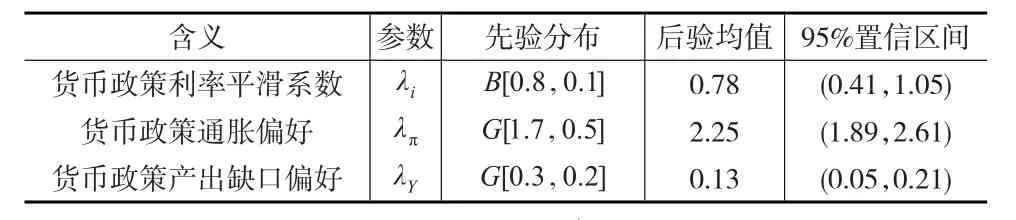

对于反映模型动态特征的参数,本文采用贝叶斯估计的方法。本文的数据来源是国家统计局网站,中经网数据库以及wind数据库,基于数据的可得性及中国的现实,本文的样本选择从2000—2016年的季度数据,数据处理过程如下:(1)产出缺口:采用国内生产总值的季度均值剔除物价得到实际值,本文对其使用季节性调整之后,再使用HP滤波法对数据进行处理,根据实际产出与潜在产出之差来计算得到产出缺口;(2)通胀缺口:CPI的环比增长率去掉均值得到通胀缺口;(3)基准利率:同业拆借利率的均值。本文借鉴李松华(2010)[11]的研究成果,使用其货币政策贝叶斯估计的后验均值作为本文待估参数的先验均值。贝叶斯估计结果如表1所示。

表1 DSGE模型的贝叶斯估计结果

从表1可以看出,货币政策中利率对通胀的反应系数为2.25,对产出的反应系数为0.13,表明中央银行更加重视物价稳定。

3 实证分析

3.1 利率变动对不同类型企业的非对称效应

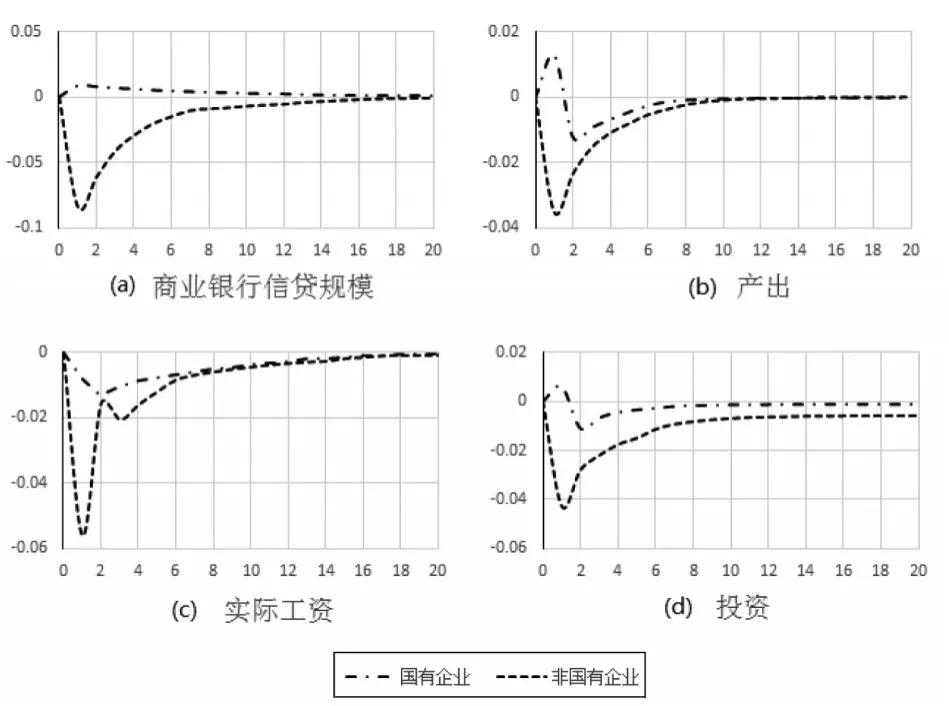

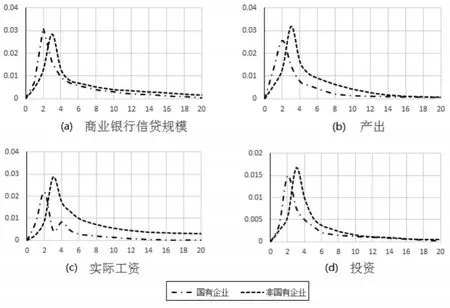

下页图1展示了正向利率冲击下不同类型企业商业银行信贷规模、产出、实际工资和投资的脉冲响应。其中,横坐标表示经济调整的期数,以季度为单位;纵坐标表示经济变量偏离稳态的值。

从图1中可以看出,由于我国当前特定的产权制度及其所决定的二元信贷供给结构,在正向利率冲击下,不同类型企业的产出、实际工资和投资虽然在作用方向上具有对称性,但在作用强度上具有明显的非对称特征,而商业银行对不同类型企业信贷规模无论是从作用方向上还是作用强度上以及作用时间跨度上都具有明显的非对称性。具体而言,在正向利率冲击下,商业银行对非国有企业的信贷规模在初期有明显的下降,幅度大约为8%,之后缓慢回升,直到第10期才基本趋于稳态。但对国有企业的信贷规模几乎没有受到影响,甚至略有上升,如图1(a)所示。非国有企业的产出在正向利率冲击下降幅约为-3.5%,其降幅约为国有企业产出在正向利率冲击下降幅的2倍,如图1(b)所示。非国有企业的实际工资在正向利率冲击下的降幅约为国有企业实际工资在正向利率冲击下降幅的4倍,如图1(c)所示。投资的情况和产出基本类似,如图1(d)所示。

图1 正向利率冲击下不同类型企业主要经济变量的脉冲响应

图2展示了负向利率冲击下不同类型企业商业银行信贷规模、产出、实际工资和投资的脉冲响应。

图2 负向利率冲击下不同类型企业主要经济变量的脉冲响应

由图(2)可知,在作用方向上,利率下降对国有企业和非国有企业具有一致性,具体而言,利率下降对国有企业和非国有企业的商业银行信贷规模、产出、实际工资和投资都具有正向作用。但在作用时间上两者具有差异性,本文发现,在负向利率冲击下,国有企业各主要经济变量都在第2期达到最大值,而非国有企业各主要经济变量则要落后1期,在第3期才到最大值。这主要是因为利率下降对于产出在短期内具有一定的刺激作用,且提供了更宽松的融资环境,因此企业都有增大的融资需求并进而扩大生产,但由于我国二元信贷供给结构特征,商业银行面对不同类型企业增大的融资需求,依然会优先满足国有企业的融资需求,再满足非国有企业的融资需求,因此体现在各主要经济变量达到最大值时间上的先后。

同时,基于以上脉冲响应分析,从二元信贷供给结构的角度,本文可以解释不同方向的利率变动对于产出的非对称影响。当利率上升时,货币政策相对紧缩,商业银行首先会缩减对非国有企业的信贷规模,导致非国有企业无法获得足够的信贷支持,因此整体经济效率的降低会导致产出的大幅减少。而当利率下降时,货币政策相对宽松,面对企业增大的融资需求,商业银行会优先满足国有企业的信贷需求,但由于国有企业的生产效率要低于非国有企业,因此利率下降对总产出的刺激效果不如利率上升对总产出的抑制效果明显。

3.2 利率变动对总产出和通胀的非对称效应

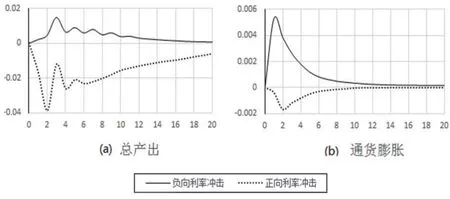

图3展示了一单位标准差的正、负向利率冲击对总产出和通货膨胀的影响。其中,横坐标表示经济调整的期数,以季度为单位;纵坐标表示经济变量偏离稳态的值。

图3 不同方向利率冲击下总产出和通货膨胀的脉冲响应

不难发现,虽然一单位标准差的正向利率冲击对总产出和通货膨胀产生了负向影响,而一单位标准差的负向利率冲击对总产出和通货膨胀产生了正向影响,但两者的影响强度和影响时间具有明显的非对称性。首先,如图3(a)所示,在负向利率冲击下,总产出在初期上升,并在第3期达到最大值,约为1.5%,之后波动式下降,从中长期来看,负向利率冲击对经济总产出的影响并不明显。这可能是由于在负向利率冲击下,由于非国有企业也能获得一定的融资支持,而非国有企业效率较高,因此,负向利率冲击能够在短期内刺激总产出上升。但是,由于二元信贷供给结构的存在,因此,在中长期内,大量的贷款仍然主要流向效率较低的国有企业,这就使得负向利率冲击中长期刺激总产出的效果并不明显。

其次,由于二元信贷供给结构的存在,商业银行会优先满足国有企业的贷款需求,因此,一旦出现利率上升且商业银行的信贷总供给减少的情况,商业银行首先会减少对非国有企业的信贷供给,因而非国有企业的投资及产出会受到较大程度的抑制。这样,正向利率冲击就自然会使总产出明显下降。图3显示,正向利率冲击使总产出在短期内快速下降,并在第2期达到最小值,约为-4%,之后波动式回升,从第10期开始,回升幅度趋于平缓,可见,从中长期来看,正向利率冲击对于总产出的负向效果十分明显。

在作用强度上,正向利率冲击对于产出的抑制作用大约是负向利率冲击对于产出的刺激作用的2.6倍;如图3(b)所示,一方面,负向利率冲击刺激通胀的效果较明显。通胀对于负向利率冲击的响应在短期内快速上升,在第1期就达到最大值,约为0.55%,之后快速下降,下降速度从第8期开始趋于平缓。另一方面,正向利率冲击抑制通胀的效果并不明显。如图3(b)所示,通胀对于正向利率冲击的响应在整个脉冲响应20期内的波动幅度并不大,在第2期达到最小值,约为0.18%。负向利率冲击刺激通胀的效果约为正向利率冲击抑制通胀的效果的三倍。

以上分析显示,利率变动对总产出和通胀的影响存在非对称效应,即提高利率对于通胀的抑制效果并不明显,反而会极大的抑制总产出,而降低利率虽然在短期内对总产出有一定的刺激作用,但从中长期来看,降低利率并不能促进产出上升,却会刺激通胀上升。

3.3 稳健性检验

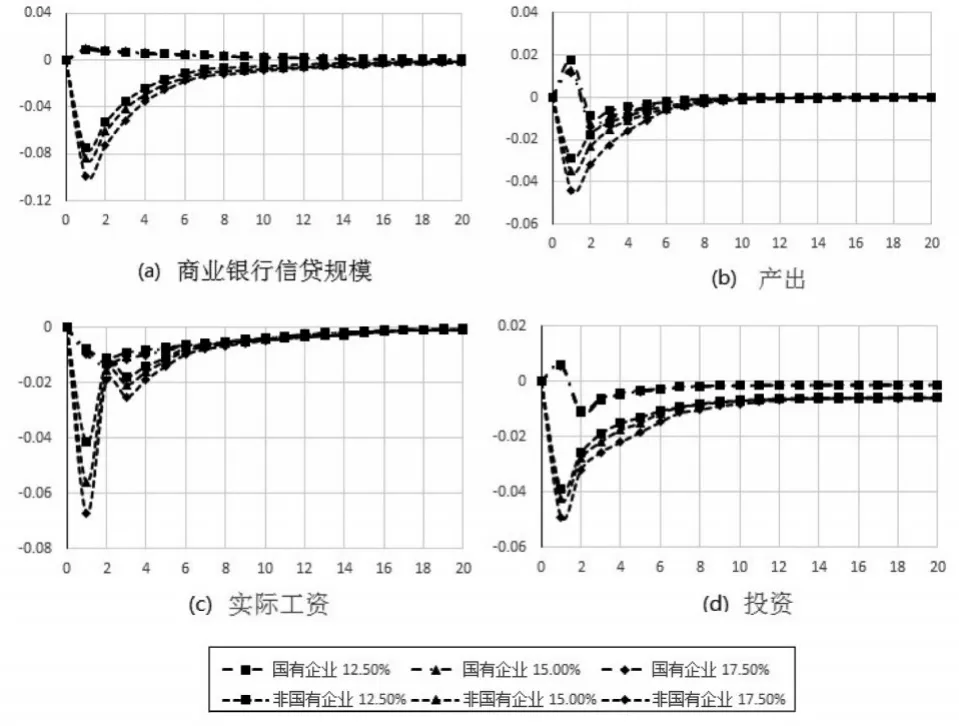

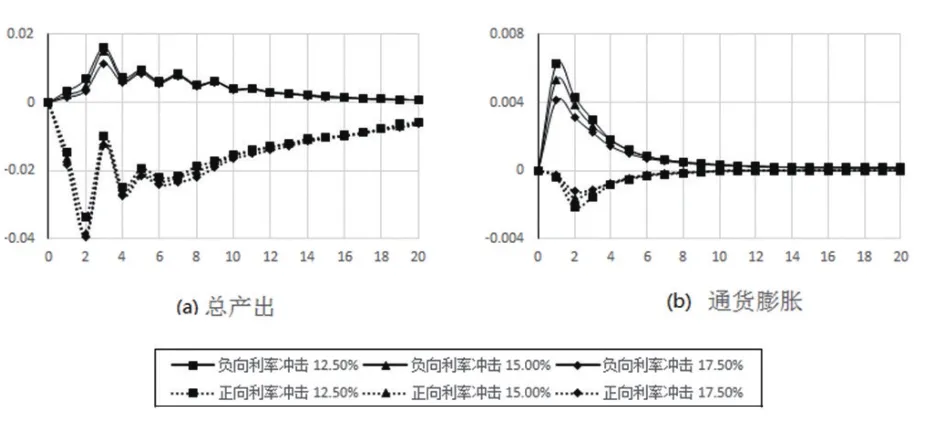

上述脉冲响应的结果是在特定参数下获得的,参数值的设定对于脉冲响应的结果可能会有一定的影响,因此需要对参数的设定进行敏感性分析。本文以关键参数存款准备金率χt为例,这是因为存款准备金率在一定程度上会影响银行的信贷供给。本文分别选取χt的三个值12.50%、15.00%和17.50%进行敏感性分析,以观察本文结论对于χt取值的稳健性。敏感性分析结果如图4和图5所示。

图4 正向利率冲击下不同类型企业主要经济变量的脉冲响应结果对χt取值的敏感性分析

图5 不同方向利率冲击下总产出和通胀脉冲响应结果对χt取值的敏感性分析

不难看出,模型中考察的主要变量的变化方向、趋势以及相对变化程度基本没有改变,由此可见,本文实证结果对参数χt具有稳健性。本文还对其他参数进行了敏感性分析,分析结果均表明结果是稳健的。

4 结论

本文基于中国的现实,在动态随机一般均衡框架中引入异质性厂商和二元信贷供给结构,并在此基础上考察了利率变动对总产出和通胀的非对称效应以及利率变动对不同类型企业的非对称影响,本文的研究结果表明:

第一,利率变动对不同类型企业商业银行信贷规模、产出、实际工资和投资具有明显的非对称效应。提高利率对非国有企业的信贷规模、产出、实际工资和投资具有显著的负向作用,但对国有企业的信贷规模、产出、实际工资和投资的负向效应并不明显,其中商业银行对国有企业的信贷规模甚至略有上升。而降低利率对国有企业和非国有企业的信贷规模、产出、实际工资和投资都具有正向的促进作用,但在作用时间上略有差异,相比于国有企业,非国有企业各主要变量达到最大值的时间一般要滞后一季度。这同时也是造成利率变动对总产出非对称效应的根本原因,即当利率上升时,货币政策相对紧缩,商业银行首先会缩减对非国有企业的信贷规模,导致非国有企业无法获得足够的信贷支持,因此整体经济效率的降低会导致产出的大幅减少。而当利率下降,货币政策相对宽松时,商业银行仍然会优先满足国有企业的信贷需求,但由于国有企业的生产效率要低于非国有企业,因此利率下降对总产出的刺激效果不如利率上升对总产出的抑制效果明显。

第二,利率变动对总产出和通胀的影响存在非对称效应。在作用强度方面,正向利率冲击(即提高利率)对于产出的抑制作用大约是负向利率冲击(即降低利率)对于产出的刺激作用的2.6倍,而正向利率冲击对于总产出的抑制作用在整个脉冲响应考察期内均要显著强于负向利率冲击对于总产出的刺激作用。在作用时间跨度方面,提高利率对于通胀的抑制效果并不明显,反而会极大地抑制总产出,而降低利率虽然在短期内对总产出有一定的刺激作用,但从中长期来看,降低利率并不能促进产出上升,却会刺激通胀上升。

[1] 江春,冯丝卉.我国中央银行政策利率对产出的非对称影响[J].财经科学,2015,(5).

[2] 肖争艳,郭豫媚,潘璐.企业规模与货币政策的非对称效应[J].经济理论与经济管理,2013,(9).

[3] 杨咸月.大、中、小企业货币紧缩效应及其差异研究[J].数量经济技术经济研究,2014,(10).

[4] 张延良,白未乐.利率非对称性传导效应实证分析[J].宏观经济研究,2011,(9).

[5] Iacoviello M.House Prices,Borrowing Constraints,and Monetary Poli⁃cy in the Business Cycle[J].The American Economic Review 2005,95,(3).

[6] Chen Q,Funke M,Paetz M.Market and Non-market Monetary Policy Tools in a Calibrated Economies[J].Reviews of Economic Studies,2005,62(4).

[7] 范从来,盛天翔,王宇伟.信贷量经济效应的期限结构研究[J].经济研究,2012,(1).

[8] Ozkan F G,Unsal D F.On the Use of Monetary and Macro Prudential Policies for Small Open Economies[J].IMF Working Paper,2014,(112).

[9] 肖卫国,尹智超,陈宇.资本账户开放、资本流动与金融稳定——基于宏观审慎的视角[J].世界经济研究,2016,(1).

[10] 刘斌.动态随机一般均衡模型及其应用[M].北京:中国金融出版社,2010.

[11] 李松华.基于DSGE模型的中国货币政策传导机制研究[D].武汉:华中科技大学博士论文,2010.

[12] 王去非,易振华,陈一稀,项燕彪.我国货币政策非对称效应下调控工具的选择与搭配[J].金融研究,2015,(6).

[13] 马理,娄田田.基于零利率下限约束的宏观政策传导研究[J].经济研究,2015,(11).

[14] 戴金平,陈汉鹏.中国的利率调节、信贷指导与经济波动——基于动态随机一般均衡模型的分析[J].金融研究,2013,(11).

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年3期)2022-10-14

上海大中型电机(2021年1期)2021-06-09

山东社会科学(2020年1期)2020-12-20

中国集体经济(2019年25期)2019-10-09

太原科技大学学报(2019年3期)2019-08-05

航天电子对抗(2019年4期)2019-06-02

现代商贸工业(2017年24期)2017-09-12

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

中国舰船研究(2015年2期)2015-02-10