我国远洋船员供给和收入结构性失衡与供给侧改革

2018-03-13 05:53段南南甘爱平

海洋经济 2018年5期

段南南,甘爱平

(上海海事大学 经济管理学院,上海 201306)

引 言

党的十九大报告提出了我国建成海洋强国和交通强国的目标。而实现这一目标人才是关键。我国经过多年的发展,船员总量居世界第一位,是世界公认的船员大国,但是船员供给结构不尽合理,船员素质有待提高,由此将造成我国船员可持续发展动力不足,影响我国航运业长期健康发展。如何保证我国船员供给结构合理并保持动态平衡,是业界亟待解决的问题。

理论界对于船员供给方面进行了相关的研究。主要包括:一是在方法上对我国远洋高级船员供求关系进行了预测,李宁等(2012) 采用二次指数平滑法对我国未来5年远洋船队的发展进行了预测,进一步计算出未来5年所需的远洋高级船员数[1];二是分析船员流失原因,查伟伟(2013) 分析了国有航运企业船员流失率的问题[2];三是对于船员收入增长结构性失衡的分析,彭敏(2009)发现船员市场工资水平不统一导致船员市场流动性大,不利于船员队伍的建设[3];四是从不同角度提出改善船员供给侧改革的举措,曾东等(2016)、臧爱清等(2018)提出加强船员教育和职业培养的供给侧改革[4-5],刘畅(2014) 提出建立切实可行的中国船员最低工资制度[6],张俊校(2017)等提出实施船员税收优惠政策以降低航运成本和吸引高素质人才[7]。

上述研究对分析船员供给和收入增长结构性失衡问题有借鉴意义。但并没有从经济增长与船员的供给和收入的增长关系来研究。基于相关领域的研究成果运用OLS(普通最小二乘法)模型分别对船长、大副、二副、三副的收入增长与经济增长关系进行研究,结果表明,这4种级别的船员收入增长与经济增长的关系各不相同,船长和大副的收入增长与经济增长是正相关关系,二副、三副的收入增长却与经济增长是负相关关系,同时还分析船员供给与收入增长结构性失衡的原因,从系统和多角度提出了我国船员供给侧改革的建议和措施。

1 我国船员供给与收入结构性失衡现状

1.1 船员供给结构失衡

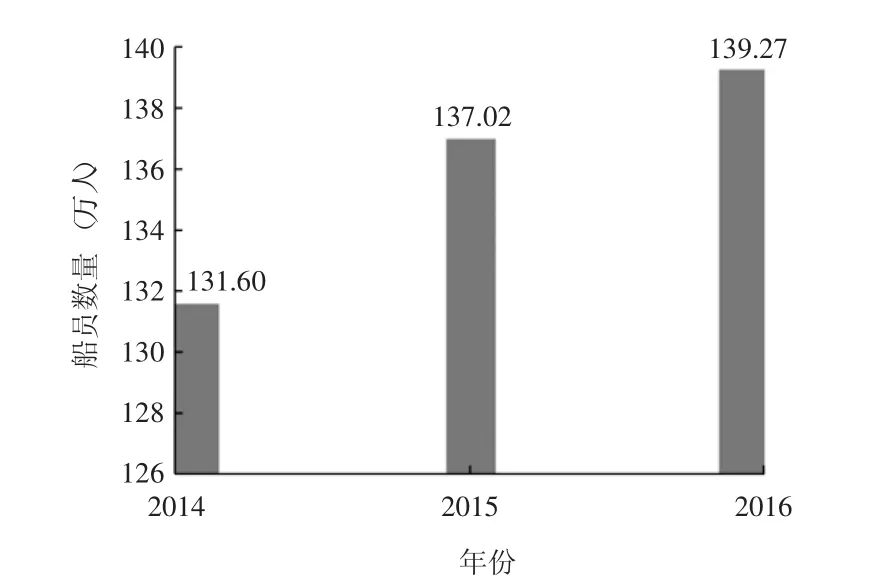

数据显示,截止至2016年,我国共有注册船员1392751人,比2015年同比增长1.64%总体呈逐年增长态势(见图1)。其中,在船员的航行地区结构中,海船船员672 961人,占比48%,内河船舶船员719 790人,占比为52%,我国船员队伍在规模上总体满足航运发展的要求。

但我国船员在结构上出现高级船员供给下降的态势,2015、2016年高级船员占比分别为35.07%、33.46%,2016年较2015年下降了1.61%[8]。

图1 我国船员人数增长趋势Fig.1 Crew growth trend of China

1.2 远洋船员收入总体增长与经济增长率失衡

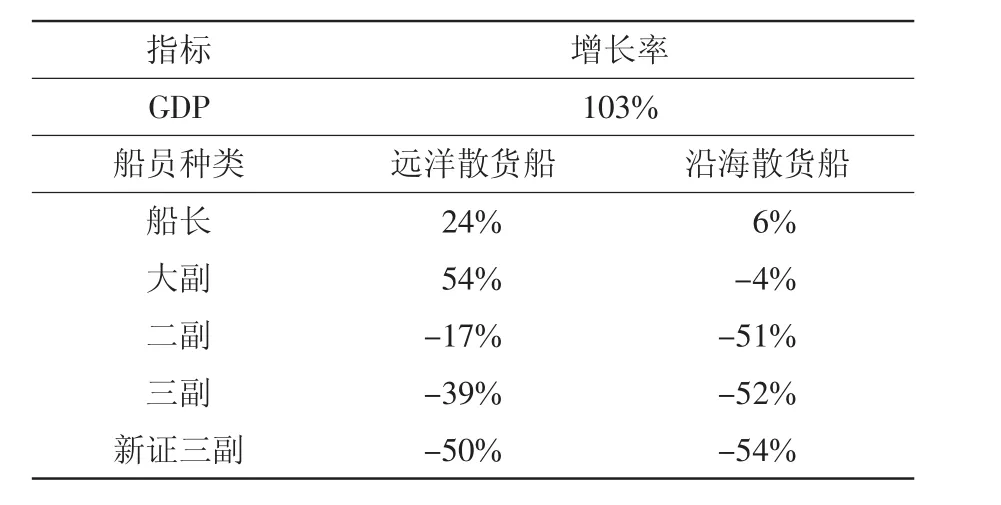

从总体看,我国船员收入增长失衡主要体现在与GDP增长率不匹配。从有数据的2010年到2017年的7年间,我国GDP累计增长103%,以人数最多的散货船为例,远洋和沿海散货船船员收入远远比不上GDP的增长速度,甚至出现负增长(见表1)。

1.3 远洋船员内部收入增长结构性失衡

从远洋船员内部收入增长比较看,出现典型结构性失衡。根据航运信息网发布的“船员工资行情参考”(以人数最多的散货船为例),2010-2017年,高级船员收入有所增长,而较低级别的船员(操作级船员)工资水平相比7年前大幅下降(见表1)。

表1 2010年3月-2017年3月我国GDP涨幅与远洋和沿海散货船船员工资涨幅Tab.1 China′s GDP growth rate from March 2010 to March 2017 and the increase in the staff of ocean and coastal bulk carrier

船员收入对船员供给有重要作用。本文重点分析船员收入结构失衡问题,分析我国船员收入与经济增长关系不同步。本文拟用数学方法对两者的相关性进行实证分析。

2 船员收入结构性失衡实证分析

2.1 研究方法

使用最小二乘法模型,从定量分析角度来分析船员收入增长与国家经济增长的关系。以2010-2017年高级船员收入数据和中国GDP数据为研究对象,用计量软件STATA分别将船员的收入与国家GDP数据进行OLS回归。

考虑到中国GDP总量的单位是元,而船员收入的单位是美元/月,所以根据在国家统计局查到的历年中国与美国之间的年平均汇率数据对国家GDP数据进行了处理。另外,仅研究高级船员的名义收入,没有考虑通货膨胀和其他福利等因素,并将高级船员按照船长、大副、二副、三副分为4类。将散货船,集装箱船,油船的每个职位每年的平均工资按照1∶1∶1 的比例进行加权平均。

2.2 模型原理

估计量是从总体中随机抽取的样本数据的函数。估计值是基于某一特定的样本数据实际计算得出的估计量的数值。在所有可能的估计量中,样本均值拟合数据的效果最好,意思是指观测值与之间的离差平方的平均值最小。即考虑如下问题,寻找估计量m使下式最小:

它度量了估计量m和抽样点间差额或距离的总平方和。使式(1) 中Yi-m差额平方和最小的估计量m为最小二乘估计量。

式(2)为一元线性回归模型,其中Y称为因变量;X称为自变量;β0+β1×Xi称为总体回归线,这是X和Y总体之间成立的关系式;截距β0和斜率β1称为总体回归线的系数,斜率β1表示X变化一个单位引起的Y的变化,β0表示X=0时总体回归线的取值;ui称为误差项,包含了所有能够解释实际Y值与总体回归线预测值不同的其他因素。

OLS(普通最小二乘法)估计量选择使估计的回归线与观测数据尽可能接近的回归系数,其中近似程度用给定X时观测Y的误差平方和度量。最小二乘法模型就是OLS估计量将这种思想推广到了线性回归模型中。令b0和b1分别表示β0和β1的某个估计量,则基于这些估计量的回归线为b0+b1×X,于是由这条线得到的Yi预测值为b0+b1×Xi。因而第i个观测的预测误差为Yi-(b0+b1×Xi)=Yib0-b1×Xi。故所有n个观测的预测误差平方和为:

式(3) 中线性回归模型的误差平方和是式(1)均值估计问题的误差平方和的推广。称式(3)中误差平方和的截距和斜率估计量为β0和β1的普通最小二成估计量[9]。本篇文章用STATA计量软件来计算普通最小二乘估计量,使运算步骤大大简化。

2.3 数据处理

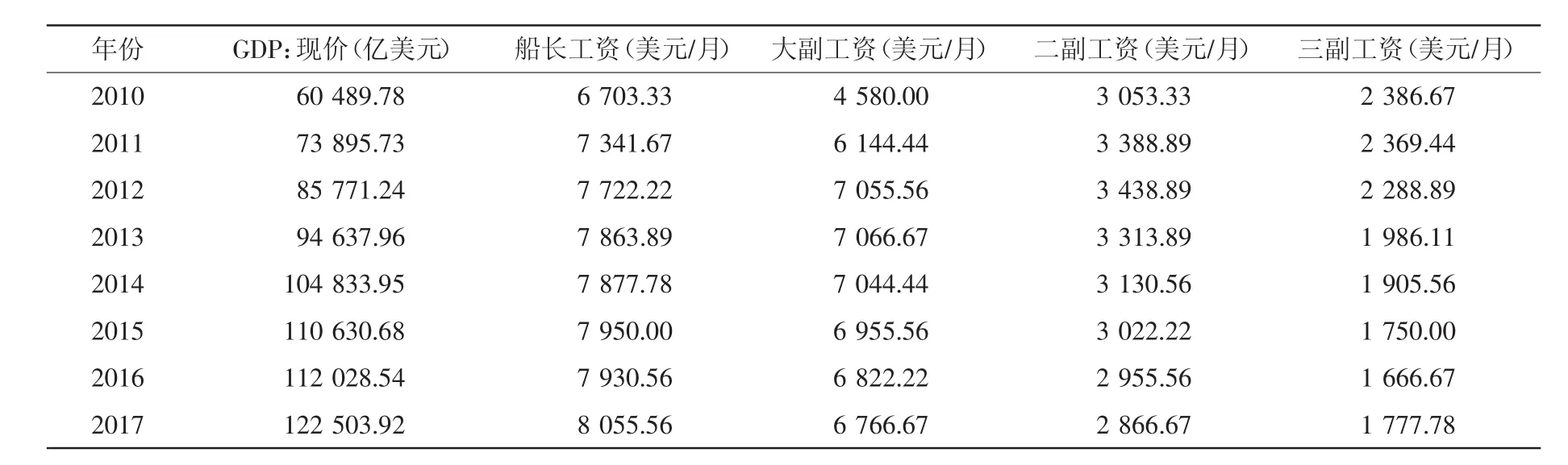

(1) 处理国家GDP数据和远洋船员各个职位的年平均收入数据;(2) 将远洋各职位船员收入和国家GDP数据用一张折线图表现出来,分析每个变量近年来的走势;(3) 用STATA分别将4种职位船员的收入与国家GDP数据进行OLS回归;(4) 进行OLS回归分析。在进行OLS回归时,用Y表示我国经济总量;用S1表示船长的平均月工资,S2为大副的平均月工资,S3为二副的平均月工资,S4为三副的平均月工资,GDP总量的单位是亿美元,船员工资的单位是美元/月(见表2)。

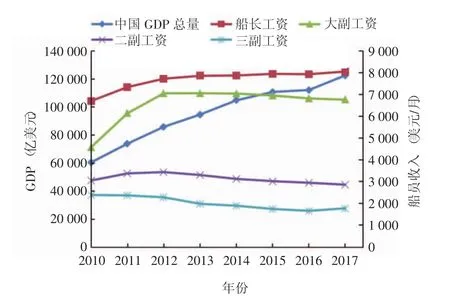

根据表2的数据,将中国GDP总量和4类船员的平均月收入用折线图画在同一张图中,以方便观察它们之间的关系(见图 2)。

由图2可以看出,中国GDP总量逐年上升,且接近线性增长,船长的工资与中国GDP总量为正相关关系,呈逐年上升态势。大副工资先上升后稍微回落,总体仍与中国GDP总量呈正相关关系,二副和三副的工资则逐年下降,与GDP总量呈负相关关系。

2.4 数据处理

依次用STATA软件对四种职位的船员收入与中国GDP总量进行OLS回归:

由船长收入的回归情况看,S1=0.019 685 3Y+5 798.727,R-squared为0.847 8,表示本模型拟合程度较好,能够解释船长工资84.78%的影响因素。由于t统计量为5.78,自变量是显著相关的,回归结果在1%的水平上显著。由此可以得出,船长的工资随着经济不断增长而增长。且中国GDP总量每增加1亿美元,船长的月收入就增加0.019 685 3美元。

表2 2010-2017年我国船员收入变化情况Tab.2 Changes in China′s crew income in 2010-2017

图2 各类船员收入变化趋势图Fig.2 Trends in the income of various types of crew

由大副收入的回归情况看,S2=0.0300899Y+3 677.881,R-squared为0.551 7,本模型拟合程度较一般,能够解释大副工资55.17%的影响因素。由于t统计量为2.72,自变量是显著相关的,回归结果在1%的水平上显著。大副工资随着经济增长也在不断增加。且中国GDP每增加1亿美元,大副的月收入就增加0.030089 9美元。

由二副收入的回归结果可以看出:S3=-0.005 699 9Y+3 691.153,R-squared为 0.324 1,本模型拟合程度较差,仅能够解释海二副工资32.41%的影响因素。以此将二副收入进行非线性回归,从二副收入的非线性回归结果来看,S3=-4.15e-07Y2+0.070 161 1Y+394.638 3。R-squared为0.864 4,本模型拟合程度较好,能够解释二副工资86.44%的影响因素。由于Y和Y2的t统计量分别为3.89和-4.08,自变量是显著相关的,回归结果在1%的水平上显著。回归结果显示,二副的收入随着经济增长不断下降。

由三副收入的回归结果可以看出:S4=-0.013 039 8Y+3 262.986。R-squared为 0.881 2,该模型拟合程度较好,能够解释三副工资88.12%的影响因素。由于t统计量为-6.67,自变量是显著相关的,回归结果在1%的水平上显著。三副工资随着经济增长也在不断减少。且中国GDP每增加1亿美元,三副的月收入就减少0.013 039 8美元。

综上所述,8年来,4类高级船员的工资受经济增长的影响有所不同,其中船长和大副属于管理级高级船员,他们的工资受航运市场萧条的影响不大,随着经济增长收入仍在不断增长。二副和三副属于操作级高级船员,他们相对于海长和大副就是普通船员,他们的工资随着经济增长不断下降,说明他们的收入受航运市场萧条的影响非常大。

总之,我国高级船员即使收入与GDP正相关,收入不断增长,但在船员总量供给结构中依然不足和失衡。

3 船员供给与收入增长结构性失衡的原因

3.1 供求失衡

船员收入增长结构性失衡主要由各自的供求关系导致的,管理级船员处于供不应求的状态,而操作级船员处于供过于求的状态。据BIMC0/ISF(国际运输联合会) 2016调查报告分析指出,低级船员供过于求;高级船员供不应求,缺口接近10%。一个初级船员需要至少10年船员经验才有可能成为管理级船员,很多船员由于各方面原因中途选择放弃,这就导致管理级高级船员与操作级船员出现了断层,整个高级船员的供给结构出现严重失衡。

3.2 工作艰苦

船员是一类非常特殊的职业群体。特殊性集中表现在:船舶要不断航行导致船员的职业流动性很大,海上作业的风险性很大,艰苦性也很大,随着船舶自动化程度的不断提高和船员不断精简,每位船员的工作量越来越大,这些都是普通船员不能坚持长期跑船的原因。越来越多的普通船员基于职业特殊性而中途放弃跑船,甚至越来越多的航海院校毕业生因为船员的工作环境望而生畏,选择考公务员或到岸上另谋他职,这都严重导致低素质船员富余而高素质船员流失严重,船员队伍结构不甚合理[10]。

3.3 收入增长率下降

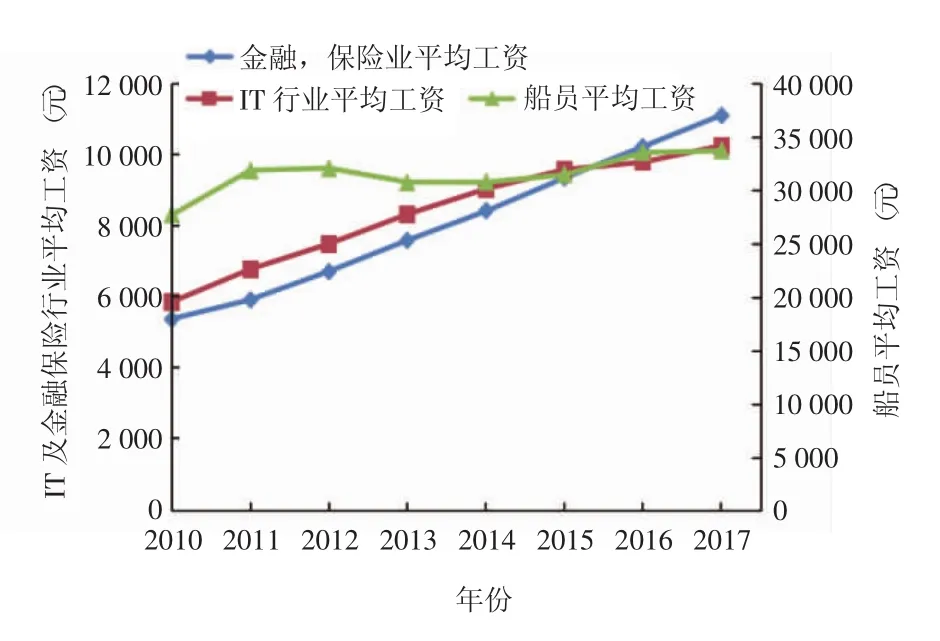

近些年,陆地劳动者收入大幅增长,而高级船员收入增长则相对缓慢,导致海陆收入差距急剧缩小。国家统计局公布的2015年全国平均工资数据显示,全国城镇非私营单位就业人员年平均工资为62 029元,约每月5 170元,相比于30年前提高了约11倍。而根据2015年5月份船员工资行情参考,一名远洋散货海三副的月工资约7 440元,按照一年在海工作8个月计算,一名操作级船员的年收入约为59 520元,甚至还不及陆地劳动者收入的平均水平。虽然高管级船员尚属于高收入人群,但更多的操作级船员的收入已丧失了优势。由图3可以看出,近些年来,陆地工作者中,特别是金融行业和IT行业工资增长尤为迅速,相比之下甲板上船员整体的平均工资增长缓慢甚至有下降的趋势。

图3 三类行业平均工资走势图Fig.3 Average wages of the three types of industries

3.4 税负过重

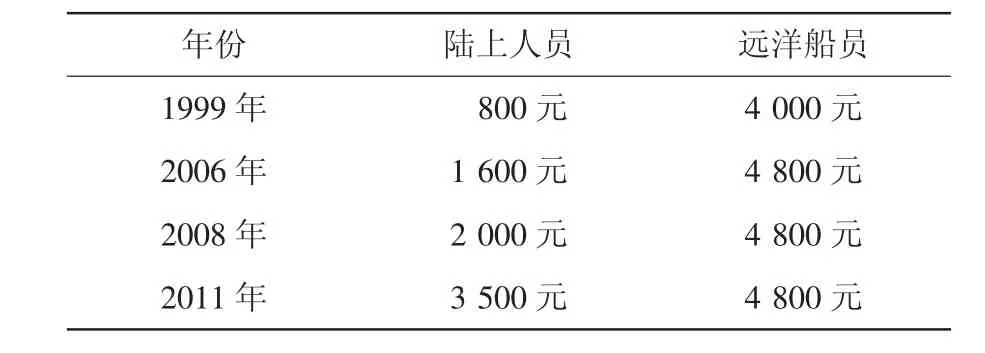

由于船员工资的特殊性,世界上多数航海国家对本国船员实行个人所得税减免优惠政策,以增加船员收入,使船员收入相对较高,增强船员职业荣誉感。然而,单从个税收起征点来看,目前我国船员相对陆上职业已经缺少明显的优势,船员收入性价比下降。如表4所示,个人所得税方面,我国经过1999年、2006年、2008年、2011年4次调整并提高了陆上人员个税收起征点,而船员个税优惠幅度却一直没有提高,与陆上人员个税起征点从3 200元差距,缩小到1 300元。加之2011年《个税法》修正后,累进税率由原先的9级变为7级,经测算,低收入船员(年收入低于23万元)的税负有所降低,而年收入高于23万元的船员税负比以往还有所提高,税后收入不升反降。特别是高职务管理级船员是纳税主体,每年缴纳的个税是一笔不小的开支。根据各大航运公司统计数据进行测算,以国内大型航运央企薪金水平为例,船长、轮机长等高职务船员在船工作6个月大约需缴纳个税4万元;如果在船工作8个月,个税占年收入的比例将达到15%。以上使船员收入明显呈收窄趋势,收入高优势丧失殆尽[11]。

表3 我国个税起征点调整数据比较Tab.3 Comparison of adjustment data of China′s personal income tax threshold

4 改善我国船员供给结构的对策和建议

中央提出加快推进“供给侧结构性改革”,目的就是“用改革的办法矫正供需结构错配和要素配置扭曲,减少无效和低端供给,扩大有效和中高端供给,促进要素流动和优化配置,实现更高水平的供需平衡”[12]。而对于改善船员供给结构需要改进:一是如何强化船员人才政策的供给,形成既适应我国的国情,又与国际接轨的船员人才的政策体系;二是如何通过船员的应用型人才的培养,改善船员劳务市场的发展环境,扩大有效的供给。

4.1 制度供给有效及时

第一,要进一步开放船员的劳务市场,拓宽船员社会化的人才流动渠道。一方面,要完善船员流动的市场体制和机制,让市场在船员供求关系以及流动性调整方面发挥决定性的作用。鼓励和促进国内和国际两个方面的船员劳务合作。另一方面,要组建全国性的船员市场行业组织,应用政策和市场的手段,遏制目前船员外派劳务收费标准混乱,行业内部竞争无序,挂靠企业抢夺船员资源,有效维护船员的权益。第二,政府在船员数据和劳务市场信息工具方面要有权威性、透明性、公开性和引导性。比如尽快研发中国船员的供给指数,中国船员的薪酬指数等[13]。

4.2 培养供给要到位

首先,船员的培养供给要由市场的需求来匹配,培养船员要长期规划,科学合理的配置培养船员的资源,主动适应航运变化和要求;其次,船员培养要注重职业素质的提升,在英语水平、职业素养、团队意识等方面要与国际接轨;再次,加强船员职业社会的认可度[14]。

4.3 收入恢复吸引力

船员职业的国际化特点决定了需要从国际视野来审视船员的工资收入和税收,国家相关部门要充分考虑船员职业的特殊性和国际性,进一步改进船员个人所得税征收制度,提高船员的收入水平,从而为我国航运事业的发展注入人才动力。

建议减免船员个人所得税。如利用上海自由贸易区,海南自由贸易港,试点开放外资企业在我国自贸区设立海员外派机构,试行船员税收优惠政策。探索与国际接轨的个税优惠政策,降低我国航运企业的实际成本,提高国际竞争力,同时保证我国船员获得与国际市场水平同等的实际收入。

减免船员个人所得税具有可行性。实施船员税收优惠政策不会影响国家整体财政收入。国家统计局数据显示,我国15至64岁劳动年龄人口数量2016年为10.03亿,而注册海船船员人员共63.8万人,内河船员共73.1万人,分别占全国劳动人口的0.62‰和0.71‰,减免船员特别是高级船员的个人税收减免对国家税收总量影响微不足道,不会影响国家整体财政收入[15-16]。

4.4 提升社会保障福利

参照《2006年海事劳工公约》和船员权益保障机制较发达的国家,建立中国船员发展和保障中心,为船员提供快捷高效的维权的渠道。跟踪研究国际公约,深化双边、多边海运海事领域国际合作与交流,参与政府间社保谈判,维护我国船员合法权益[17]。

4.5 增加投入力度

国家需要继续增加投入,让航海院校有能力购置更多的航海仪器投入教学使用,有能力建造更多的实习船舶解决学生实习的难题。培养更多的高技能船员,培育更优秀的人才以符合环保船等新型船舶的要求。加强基础研究,推动相关政府在船员教育培训和社会保障等方面出台优惠政策。

4.6 实施船员人才政策

高级船员是我国建设海洋强国和交通强国的人才保障。建议参照科技人才政策,积极实施船员人才政策,以留住更多的高级船员人才。如采取引进落户政策,对于船龄达到一定年限或是升到船长的船员给予大城市落户加分政策;对船员的子女教育同样给予政策倾斜,让高级船员的子女有机会就读高质量的学校,以使高级船员解决后顾之忧,安心长期工作。

5 总结

船长和大副这类高级船员的收入随着经济增长仍在不断增长,二副和三副这类低级船员的收入随着经济不断增长在逐渐下降。即便高级船员的收入与经济增长呈正相关关系但其数量近年来却不增反降,主要原因是高级船员长期处于供不应求的状态,高低级船员之间出现严重断层现象已达数年;船员工作艰苦;工资增长率不及陆地职业且税负过重。以上原因严重影响到我国船员的可持续发展,为此,提出几点建议希望可以改善我国船员供给结构:制度供给要有效及时,形成既适应我国的国情,又与国际接轨的船员人才的政策体系;船员培养供给要与时俱进;减轻船员的税负使船员工资恢复竞争力;对船员实施一定的政策倾斜;增加投入力度等。最后,希望国家能设置专门的机构或部门统计船员历年的工资数据。此次研究数据获得十分艰难,2010年以前的船员收入数据几乎没有来源,相关船员收入的研究还在持续开展,如果缺少有效数据将使研究变得举步维艰,所以倡议国家能够重视和完善此项数据统计工作,以为后续研究提供基础。

猜你喜欢

廊坊师范学院学报(自然科学版)(2022年4期)2023-01-05

哈尔滨商业大学学报(自然科学版)(2021年6期)2021-12-20

水上消防(2021年4期)2021-11-24

四川劳动保障(2021年3期)2021-06-09

温州大学学报(自然科学版)(2021年1期)2021-06-08

小哥白尼(军事科学)(2018年12期)2018-12-19

现代营销·学苑版(2016年12期)2017-01-23

山东青年(2016年2期)2016-02-28

伴侣(2015年5期)2015-09-10

环球时报(2013-02-22)2013-02-22