企业社会责任与融资约束交互影响的实证研究

2018-03-12 05:51:26金树颖柳砚妮沈阳航空航天大学经济与管理学院沈阳110136

沈阳航空航天大学学报 2018年1期

金树颖,柳砚妮(沈阳航空航天大学 经济与管理学院,沈阳 110136)

企业社会责任作为一种自愿性行为,其履行情况不仅反映了企业对利益相关者责任的重视,更从某种程度体现了企业的整体实力及发展理念。在普遍面临融资约束的情况下,企业通过承担社会责任向投资者传递积极信号的行为对降低外部融资压力尤为重要,同时,对利益相关者负责的企业预期给投资者带来更加稳定的收益,更容易获得外部融资。目前,从社会责任的行为方面探讨其与融资约束影响的文献尚不多见。现有研究多从企业社会责任与财务绩效[1-3]、企业价值[4、5]、资本成本[6、7]等方面展开,少数融资约束方面的研究,多集中于企业社会责任信息披露与否及披露质量对融资约束问题的影响[8-9]。

我们对于企业社会责任与融资约束影响的研究主要从以下几个方面展开,其一,相较于报告的披露,本文更多关注社会责任行为对融资约束的影响,且现有研究中常直接采用报告总体质量衡量社会责任,而社会责任的行为与其报告质量通常是具有差异的;其二,本文认为社会责任行为对于融资约束的影响具有滞后性,对此,我们特别研究了社会责任对其滞后一期融资约束的影响;其三,融资约束也可能反向作用于社会责任行为,我们研究当企业面临融资约束时,是否会第一时间降低社会责任方面的投入,由此使市场参与者通过企业对社会责任的承担水平来判断其是否面临资金风险。此外,我们还研究了在不同的股权性质下,融资约束与企业社会责任绩效的交互关系是否存在差异。

1 文献综述与研究假设

根据融资优序理论[10],资金的需求方通常比投资方拥有更多的信息,由于信息的不对称性,使得企业外源融资成本大于内源融资成本,从而使企业面临不同程度的融资约束。

积极的社会责任行为不仅向利益相关者传递了积极的信号,提升企业的融资能力[11],也会对其声誉产生正向影响,从而提高长期业绩和企业价值[12]。Garriga等[13]认为,社会和环境问题可能对公司的财务业绩构成威胁,Dhaliwal[14-15]研究发现,降低资本成本是企业加大社会责任披露的主要动机之一,他还发现社会责任报告与股权投资成本之间存在负相关关系,这种关系在信息透明度较差的企业以及利益相关者意识较强的资本市场尤为明显。Goss[16]研究发现,企业社会责任行为也会促进其与银行及监管机构的关系,从而缓解融资约束。相反,沈洪涛[17]以我国石化塑胶行业上市公司为样本实证研究发现:公司的融资需求不会对企业的社会责任披露构成影响。李维安[18]针对我国2007-2010年民营上市公司数据的研究发现,慈善捐赠会提升企业的债务融资能力。随着法律水平、政府环境监管以及市场的完善等外部治理水平的提高,环境信息的披露会显著降低企业股权融资成本[19]。管亚梅[9]针对2010-2011年披露社会责任报告的上市公司进行了实证检验,发现高质量的企业社会责任信息披露会降低融资约束程度。

企业在社会责任方面的积极投入,可以从多个路径降低企业融资约束。基于利益相关者理论,企业社会责任会改善企业其与股东、债权人、供应商、职工、政府及社区的关系,使企业经营环境更加稳定,降低资金风险并能提高企业声誉,增强投资者信心。基于信号传递理论,如果企业连自身生存都难以维继,则很难顾及社会责任问题,所以企业社会责任给投资者传递的信号就是:一个运营良好的企业才会在社会责任方面有所投入,这样的企业通常也具有更多的自由现金流。此外,企业社会责任绩效与信息披露的研究具有差异性,为对比我们引入对企业社会责任信息披露的研究,后者的作用与其他非财务类信息披露相似,可以降低企业与投资者的信息不对称性,从而降低融资约束程度,但这种影响不能立即体现在当期,具有一定滞后性。由此我们提出:

假设1a:较高的社会责任绩效将会降低其滞后一期的融资约束程度。

假设1b: 较高的企业社会责任信息质量会降低其滞后一期的融资约束程度。

当企业出现财务问题时,并不能立即反映在财务数据上,因为管理者更倾向于加速披露好消息而推迟甚至隐瞒坏消息的披露[20-21]。这种信息不对称给投资者判别企业财务状况增加了很大难度,而仅根据企业日常经营方面的财务指标进行的财务风险判断往往不够全面。大量研究表明,由于资本市场不完善和企业普遍存在盈余管理行为,致使股票价格和会计利润都不能真实地反映企业的财务状况及风险[22],近几年出现财务危机甚至破产清算的一些企业,不仅是企业的经营方面出现了问题,在员工福利、供应链及债权债务关系等方面也存在较大问题。企业社会责任是一种战略管理行为,用于处理企业自身与其他利益相关者之间的关系[23]。Campbell[24]提出企业希望在不同的组织层面表现出其社会责任,然而,财务状况不佳和经济环境较差的企业很少甚至不会承担任何企业社会责任。Chan[25]根据美国上市公司数据实证分析得出,当企业面临财务困境等流动性约束时,几乎没有任何社会责任方面的投入。

社会责任作为一项长期战略,为企业带来的是一种未来收益,回报周期较长且具有不确定性。履行社会责任行为需要投入资金,而这些资金也可以分配给其他项目,也就是说,公司履行社会责任的前提是满足日常经营需要的同时保证充足的现金流,外源资金是企业现金流的首要来源。因此,当面临外部融资问题甚至财务困境时,企业必然会第一时间削减对社会责任方面的投入,即融资约束问题会对当期的企业社会责任产生影响。由此我们提出:

假设2:企业面临融资约束程度越高当期对社会责任的履行程度越低。

国有企业的经营目标更加多元化,面临较强的政策约束,国有企业的社会责任更多表现为强制性、特定性的目标和责任[26]。张川等[27]发现国有企业社会责任的承担对其市场占有能力和财务绩效都有显著的促进作用,国有企业的社会责任的承担水平也普遍高于民营及外资企业。对于非国有企业来说,社会责任信息披露可能会降低信息不对称,但对于过多的社会责任投入对于其经济后果的影响还不确定。李正[28]通过对2003年上交所521家上市公司研究发现企业社会责任承担水平越高当期的企业价值越低。胡建军[29]通过实证研究发现,民营企业的社会责任信息的披露会降低其股价。

可以看出,承担社会责任需要付出成本。一方面,在我国企业社会责任的认知、履行以及法律规范还处于初级阶段,虽然披露社会责任信息会降低企业信息不对称程度,但非国有企业融资能力相对国有企业较低,对社会责任过多的投入会占用企业的流动资金,反而会降低投资者的投资意愿,即降低社会责任与融资约束的敏感性。相反,投资者及债权人更倾向于国有企业对社会责任会的承担,这将使国有企业面临更低的法律风险及更高的社会声誉,增强投资者信心,从而缓解其融资约束。另一方面,由于我国国有企业社会责任投入普遍高于非国有企业,面临融资约束时,可能会大幅削减社会责任方面的投入,从而导致其融资约束与社会责任投入敏感性较强,而非国企本身社会责任履行程度普遍较低,变化幅度较小,可能导致其对于融资约束的影响不明显。由此我们提出:假设3:企业社会责任的行为绩效与融资约束的交互影响在国有企业中更显著。

2 研究设计

2.1 样本选择与数据来源

本文以2013-2016年披露社会责任报告并经润灵环球(RKS)进行社会责任评级的A股上市公司为样本,经过初步分析对样本做以下处理:(1)剔除属于金融保险行业的公司。(2)剔除研究年限内上市不满一年的公司。(3)剔除财务数据缺失的公司,并分年度对所有连续变量在上下1%分位上进行winsor缩尾处理,最终得到2 318个分析样本。社会责任数据来自润灵环球社会责任评级,财务及公司治理数据来自国泰安(CSMAR)数据库,本文采用stata14.0进行数据处理。

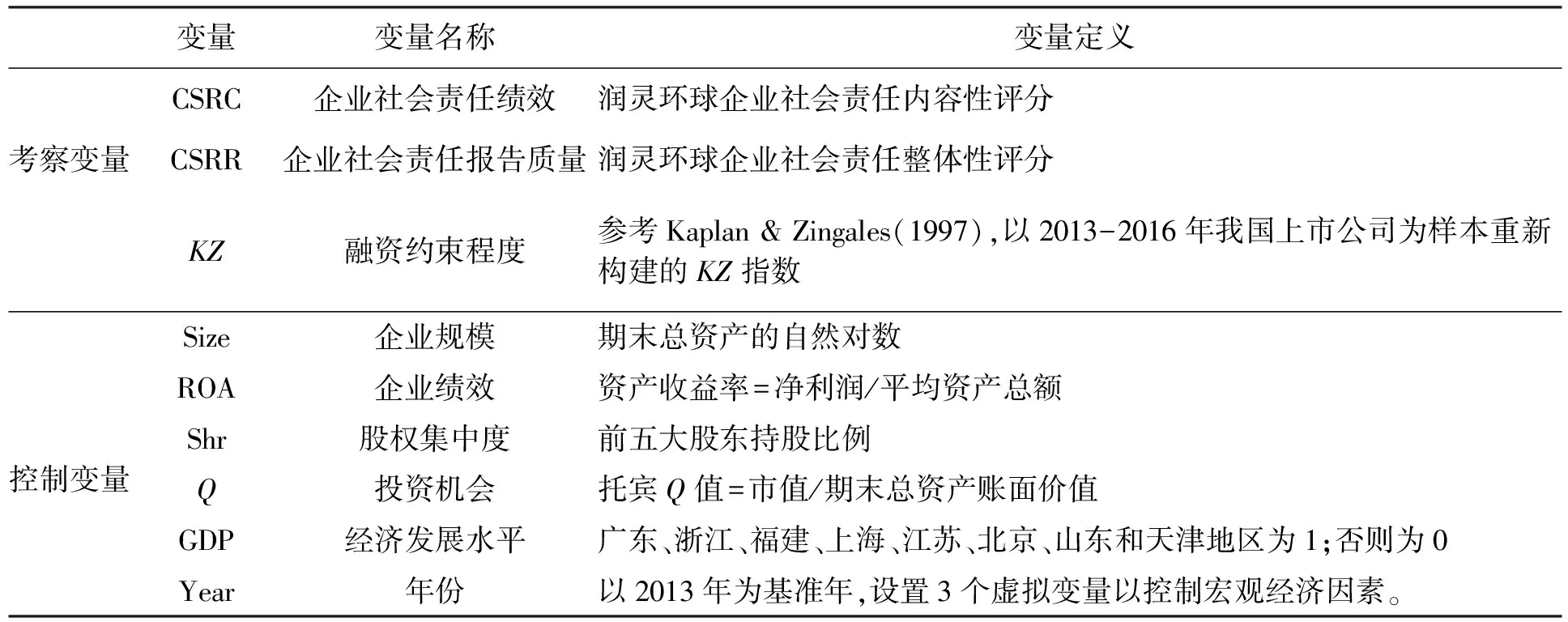

2.2 变量解释及衡量

(1)企业社会责任

本文采用润灵环球评级对企业披露的社会责任信息的评分衡量社会责任,具体采用内容性评分衡量社会责任行为绩效,总体性评分衡量社会责任报告质量。润灵环球机构的评分根据企业披露的报告多方面综合评价企业社会责任的表现,指标体系通过整体性(30分)、内容性(45分)、技术性(15分)及行业性(10分)四个层面下共15个一级指标及63个二级指标进行结构性打分,其内容性评分通过对企业客观履责程度包括责任战略、责任管理、经济绩效、环境责任绩效、社会责任绩效及绩效质量进行综合评价,我们采用内容性评分部分来衡量企业社会责任行为。由于企业会尽可能多地披露其承担的社会责任信息,故本文假定社会责任报告可以反映企业的全部的社会责任行为绩效。

(2)融资约束

国内外研究中对融资约束的衡量始终存在较大争议,通过多个财务指标构建综合指数的方法被认为更具全面性,其中KZ指数更适用于交互影响研究,故本文使用重新构建的KZ指数来衡量融资约束。

Kaplan等[30]总结了可能与融资约束紧密相关的财务指标,包括现金持有、经营性现金流、现金股利发放、负债情况以及投资机会,并通过对美国上市公司数据进行逻辑回归分析建立KZ指数,KZ指数越大企业面临融资约束的可能性越高,反之则越低。鉴于国内资本市场与美国资本市场的差异,本文按照Kaplan等构建KZ指数的方法以国内上市公司财务数据为样本重新构建KZ指数。采用2013-2016年所有沪深A股包含已披露及未披露社会责任报告的上市公司样本,按照前文的样本剔除方式得到9 815个样本,并对这些样本数据进行如下处理:首先,分别将样本按现金持有量、经营性现金流、资产负债率及TobinQ值进行排序,若某样本现金持有量低于中位数则kz1=1,否则为0;同理,若经营性现金流低于中位数则kz2=1,否则为0;若公司当年未分配现金股利则kz3=1,否则为0;若资产负债率高于中位数则kz4=1,否则为0;若托宾Q值高于中位数则kz5=1,否则为0。其次令KZ=kz1+kz2+kz3+kz4+kz5,并以KZ为因变量、现金持有/期初资产总额(C)、经营性现金流/期初资产总额(CF)、现金股利/期初资产总额(DIV)、资产负债率(LEV)以及TobinQ作为自变量进行有序逻辑回归(Ordered logistic regression)。回归结果见表1所示。

表1 融资约束KZ指数估计的回归结果

注:***表示显著性水平为1%。

(3)控制变量

据相关文献的研究,本文采用了企业规模(Size)、资产收益率(ROA)、股权集中度(Shr)、托宾Q值(Q)以及经济发展水平(GDP)等作为控制变量,变量解释详见表2。

表2 主要变量定义

2.3 模型构建

为检验企业社会责任行为与融资约束之间的交互影响,我们构建了如下四个回归模型。

KZi,t=α0+α1*CSRCi,t-1+α2control variable+εi,t

(1)

KZi,t=β0+β1*CSRi,t-1+β2control variable+εi,t

(2)

CSRCi,t=α0+α1*KZi,t+α2control variable+εi,t

(3)

CSRRi,t=β0+β1*KZi,t+β2control variable+εi,t

(4)

模型中,KZ代表公司融资约束程度,CSRC代表企业社会责任绩效,CSRR代表企业社会责任报告质量,模型(1)用来检验假设1a,使用社会责任绩效CSRCi,t-1对其滞后一期的融资约束KZi,t进行回归分析;模型(2)用来检验假设1b,同理,将社会责任报告质量CSRRi,t-1对其滞后一期的融资约束KZi,t进行回归分析;模型(3)来检验假设2,将融资约束KZi,t与当期的企业社会责任绩效CSRCi,t-1进行回归分析。同时,为对比社会责任行为与报告质量研究的差异性建立了模型(4),检验融资约束是否会同样影响当期报告质量。此外,将模型(1)、(2)、(3)、(4)分别在国有组与非国有组下进行回归,以检验不同股权性质下两者交互关系的敏感性。

3 实证分析

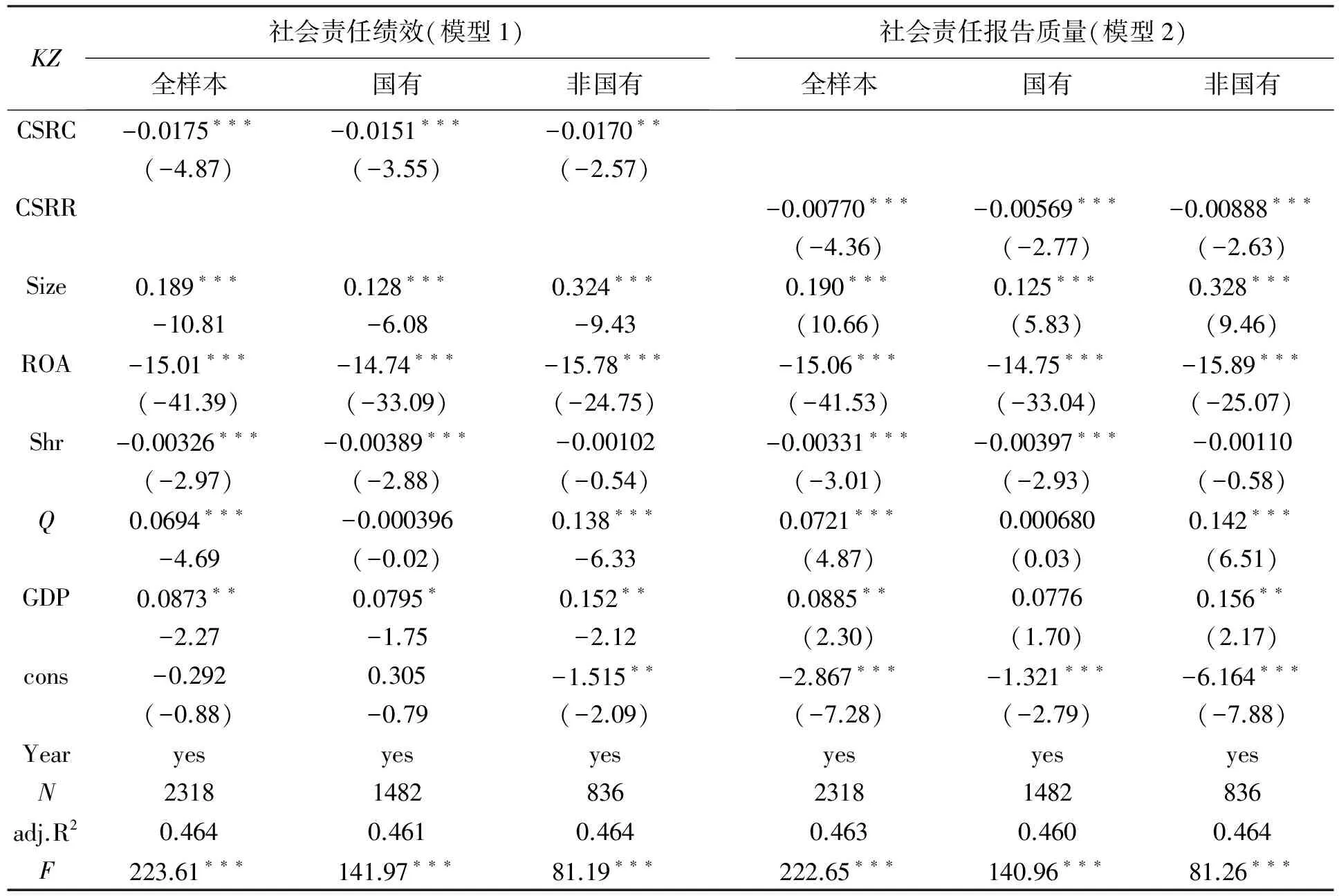

3.1 企业社会责任影响融资约束的回归分析

按照企业社会责任绩效(CSRC)及社会责任报告质量(CSRR)分别对融资约束(KZ)进行回归,由表3可见,全样本下社会责任绩效及报告质量的回归系数分别为-0.0175、-0.0077,均在1%的水平上显著为负,表明社会责任的绩效及报告质量均与融资约束存在负相关关系,由此假设1a和假设1b得到了验证。在分组回归部分,国有组企业的社会责任绩效的回归系数为-0.015且在1%水平上显著,而非国有组回归系数为-0.017且在5%水平上显著,由此可见国有企业社会责任承担水平对融资约束的影响更为显著,假设3得到了验证;对于社会责任报告质量的分组回归结果均在1%的水平上显著为负,可见高质量的社会责任报告对国有与非国有企业无明显差异,都能显著降低融资约束。

表3 企业社会责任绩效及报告质量对融资约束的影响

注:*、**、***分别表示显著性水平为10%、5%、1%。

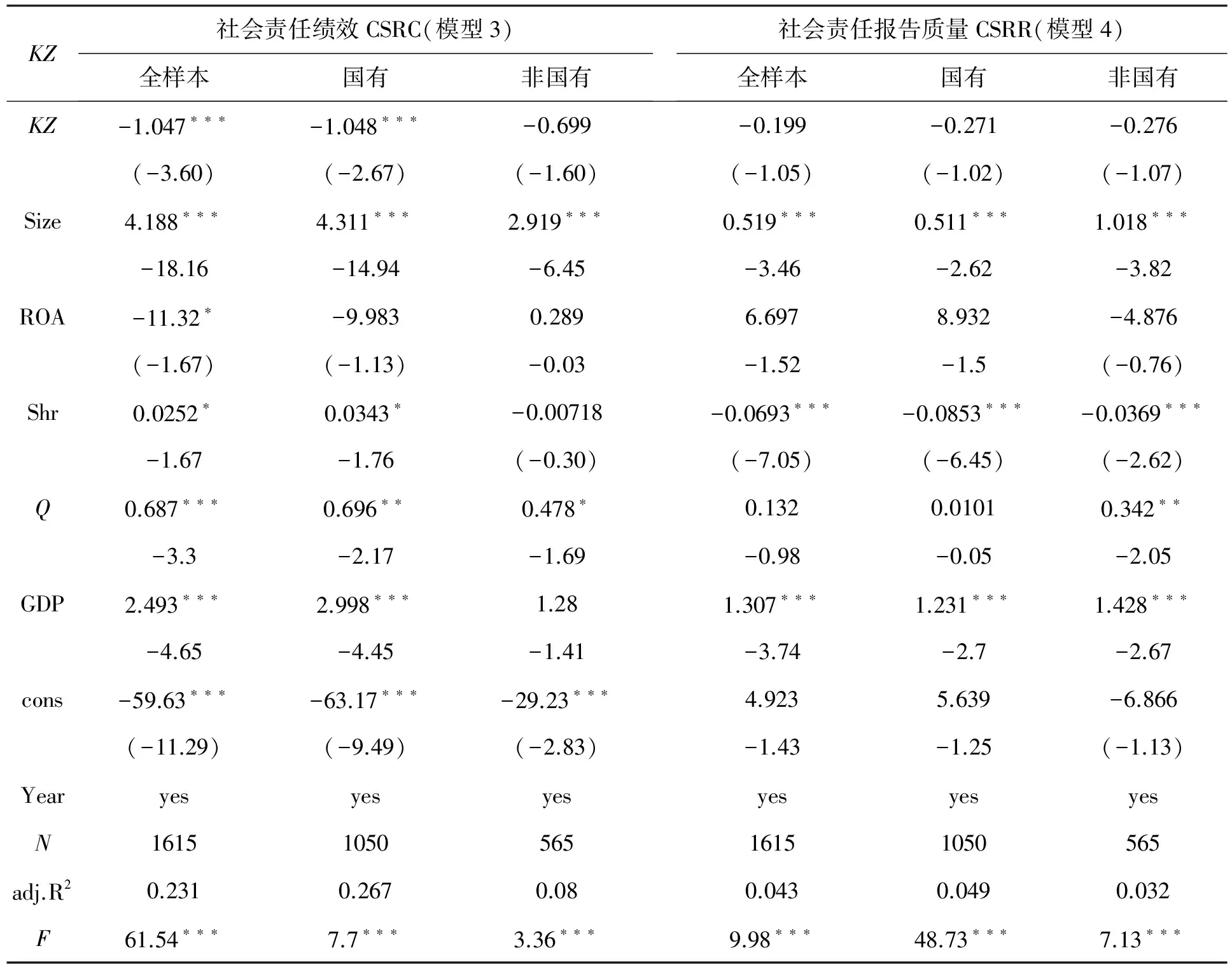

3.2 融资约束影响企业社会责任的回归分析

由于上市公司披露社会责任报告经润灵环球评分的数据时间相对滞后,同时基于数据取得及KZ指数评价基础的限制,我们仅采用2013-2015年的社会责任数据(报告时间为2014-2016年)及KZ指数,总样本为3年期共计1615个样本数据,对模型(3)进行回归,由表4可见,融资约束(KZ)回归系数为-1.047,在1%的水平上显著,由此支持了假设2,企业规模(Size)、托宾Q值(Q)在1%的水平上显著,资产收益率(ROA)、股权集中度(Shr)在10%的水平上显著,这也与以往的研究相符;股权性质方面,分组回归后,国有组融资约束的回归结果仍在1%的水平上负相关,而非国有组虽然回归系数为负,但不显著,这与假设3的预期基本相符。社会责任报告质量方面,融资约束对于企业的社会披露质量在全样本、国有组及非国有组下都没有显著影响,也就是企业的财务状况并不会显著影响其报告的质量,与事实相符合,这也从某种程度印证了社会责任行为研究与社会报告质量研究的差异。

表4 企业融资约束对社会责任行为及报告质量的影响

注:*、**、***分别表示显著性水平为10%、5%、1%。

4 结论

本文以2013-2016年沪深两市A股上市公司数据为样本构建了KZ指数来度量融资约束,并与样本内披露社会责任报告的企业社会责任评级进行交互影响研究。通过描述性统计及回归分析,我们得出以下结论。

企业社会责任绩效及信息披露水平与融资约束程度有显著的负向关系,说明企业通过承担社会责任及披露社会责任报告可以降低其面临的融资约束。股权性质方面,非国有企业的社会责任投入对于经济后果的影响不显著,可能的原因有法律的不健全以及社会责任的普遍认知程度较低等,导致投资者对非国有企业履行社会责任的疑虑,即非国企承担社会责任会增加该企业的资金负担,由此抵消企业社会责任对融资约束的负向影响,所以应进一步加深对我国非国有企业尤其是民营企业的社会责任研究。

融资约束的程度与社会责任承担水平有显著的负向关系,说明面临融资约束的企业当期较少参与社会责任,也就是说企业面临外部筹资压力时,不太可能将资金投入到社会责任行为方面,所以当企业社会责任方面的投入降低时,很可能是企业面临外部资金短缺,由此可以从企业的社会责任行为表现来判断其面临的财务状况。值得强调的是,虽然企业社会责任绩效与报告质量有一定相关关系,但从融资约束对两者的回归结果来看,融资约束并不会对当期报告质量产生显著影响。股权性质方面,国有企业社会责任方面投入普遍较高,所以面临融资约束时,其对社会责任投入的削减幅度也更大。

[1] 张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39+96.

[2] 尹开国,刘小芹,陈华东.基于内生性的企业社会责任与财务绩效关系研究—来自中国上市公司的经验证据[J].中国软科学,2014(6):98-108.

[3] 窦鑫丰.企业社会责任对财务绩效影响的滞后效应—基于沪深上市公司面板数据的实证分析[J].产业经济研究,2015(3):74-81.

[4] 王晓巍,陈慧.基于利益相关者的企业社会责任与企业价值关系研究[J].管理科学,2011,24(6):29-37.

[5] 周兵,徐辉,任政亮.企业社会责任、自由现金流与企业价值—基于中介效应的实证研究[J].华东经济管理,2016(2):129-135.

[6] 肖红军,郑若娟,铉率.企业社会责任信息披露的资本成本效应[J].经济与管理研究,2015(3):136-144.

[7] 黄建元,靳月.企业社会责任对权益资本成本的影响研究—基于企业社会责任报告与鉴证的视角[J].产业经济研究,2016(2):87-95.

[8] 何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012,38(8):60-71+83.

[9] 管亚梅,王嘉歆.企业社会责任信息披露能缓解融资约束吗?—基于A股上市公司的实证分析[J].经济与管理研究,2013(11):76-84.

[10] MYERSSC,MAJLUFNS.Corporate financing and investment decisions when firms have information that investors do not have [J].Journal of Financial Economics,1984(13)187-221.

[11]金建江.从利益相关者视角解读企业社会责任[J].财经科学,2007(11):98-105.

[12]FOMBRUN C,SHANLEYM.What′s in a name? reputation building and corporate strategy [J].Academy of management Journal, 1990, 33(2):233-258.

[13]GARRIGAE,MELED.Corporate social responsibility theories: mapping the territory [J].Journal of business ethics,2004,53(1):51-71.

[14]DHALIWALDS,LIO Z,TSANGA,et al.Voluntary nonfinancial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting.The accounting review,2011,86(1):59-100.

[15]DHALIWALDS,LIO Z,TSANGA,et al.Corporate social responsibility disclosure and the cost of equity capital: the roles of stakeholder orientation and financial transparency,Journal of Accounting and Public Policy, 2014,33(4):328-355.

[16]GOSS A,ROBERTS G S.The impact of corporate social responsibility on the cost of bank loans [J].Journal of Banking & Finance, 2011,35(7):1794-1810.

[17]沈洪涛.公司特征与公司社会责任信息披露—来自我国上市公司的经验证据[J].会计研究,2007(3):9-16+93.

[18]李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资—民营企业与政府的资源交换行为[J].南开管理评论,2015(1):4-14.

[18]叶陈刚,王孜,武剑锋,等.外部治理、环境信息披露与股权融资成本[J].南开管理评论,2015(05):85-96.

[19]PASTENAV,RONEN J.Some hypotheses on the pattern of management’s informal disclosures [J].Journal of Accounting Research,2007,17(2):550-564.

[20]KOTHARISP,SHUS,WYSOCKLPD.Do managers withhold bad news?[J].Journal of Accounting Research, 2009,47(1):241-276.

[21]李靖男.盈余管理路径、属性和股票价格信息含量[J].中国注册会计师,2015(10):71-79.

[22]WOOD DJ,JONES RE.Stakeholder mismatching: a theoretical problem in empirical research on corporate social performance [J].International Journal of Organizational Analysis,1995(3):433-478.

[23]CAMPBELL J.L.Why would corporations behave in socially responsible ways? an institutional theory of corporate social responsibility [J].Academy Of Management Review,2007,32(3):419-455.

[24]CHAN CY,CHOU DW,HUAICL.Do financial constraints matter when firms engage in CSR?[J].The North American Journal of Economics and Finance, 2017(39):241-259.

[25]徐传谌,艾德洲.中国国有企业社会责任研究[J].吉林大学社会科学学报,2010,50(6):85-90+155.

[26]张川,娄祝坤,高新梓.国有企业社会责任与财务绩效的实证研究[J].会计之友,2012(31):89-95.

[27]李正.企业社会责任与企业价值的相关性研究—来自沪市上市公司的经验证据[J].中国工业经济,2006(2):77-83.

[28]胡建军,董大勇,金炜东.企业社会责任信息披露与股票价格关系研究—沪市民营企业的经验证据[J].商业经济与管理,2013(4):73-80.

[29]KAPLAN S N,ZINGALES L.Do investment-cash flow sensitivities provide useful measures of financing constraints? [J].The Quarterly Journal of Economics, 1997,112(1):169-215.

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

加油站服务指南(2021年4期)2021-07-21 02:29:22

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

南方人物周刊(2017年32期)2017-10-28 22:48:36

南风窗(2016年26期)2016-12-24 21:48:09

南风窗(2015年22期)2015-09-10 07:22:44

南风窗(2015年7期)2015-04-03 01:21:48