基于实物期权的PPP项目非正常移交决策研究

2018-03-06 05:09于洋简迎辉

经济研究导刊 2018年4期

于洋,简迎辉

(河海大学商学院,南京210098)

一、相关概念界定及研究概述

PPP也即public-private partnership缩写,也即“公私合营模式”,泛指公共部门与私营部门通过签订特许协议进行合作,新建项目公司形成伙伴关系,为公众提供公共服务或产品[1]。基于特许经营协议,项目的参与方共同承担责任和风险,政府和私人投资者能够相关利用资源,从而使项目达到最优的效果。在这种合作关系中,政府不仅仅是受益者,同时也扮演着责任者和风险承担者的角色。为了确保合作关系的良好发展,政府通常会签订特许协议,授权私人投资者组建项目公司,并进行PPP项目的运营,同时以“使用者付费”模式收回项目的投资,待特许经营期结束后,项目公司将项目无偿或有偿地移交给政府方[2]。

PPP模式常用于基础设施项目的建设,此类项目通常存在投资资本大、建设期和资金回收期长以及融资结构复杂、融资成本较高等特点,使项目承受较大的投资风险,同时受较多不确定性因素的影响[3]。PPP项目的投资决策从性质来讲是或有投资决策范畴,其投资蕴含的不稳定性、投资不可逆性、管理灵活性决定了项目拥有实物期权特性。与传统决策方法相比,实物期权方法更加注重管理柔性,将传统评价方法中未被量化的不确定性价值纳入到PPP项目的投资决策框架中,为政府方提供一种新的思维模式,补充和完善传统决策方法中未涉及的随机性价值。

目前,国内外学者对于PPP项目的决策研究重点集中在建设和运营阶段,对移交阶段的研究甚少。在实际项目中,项目的移交阶段会出现类似移交价格、时间等一系列问题,这些问题在项目决策过程中不容忽视。麦锦兴侧重于PPP项目移交后的财务问题,指出项目在移交前后财务管理上会有所不同,并以B电厂以实例,识别出PPP项目在移交前后存在的问题并加以解决[4]。王广起和贾秀兰分析了PPP项目在建设期、运营期、移交期三个阶段的风险,并指出在移交阶段项目将面临资产评估与流失的风险[5]。亓霞等通过对比国内PPP项目存在的风险因素,分析出政府的信用风险和收费变更风险是导致国内PPP项目不能按时移交的主要风险因素[6]。李晓军等对境外电源BOT项目从开发、建设、运营和移交四个阶段进行了风险研究,并指出在移交阶段不公正的估价和移交程序往往会使投资者蒙受经济损失[7]。李刚对BOT项目在移交阶段存在的风险进行了剖析,并指出市场不对称信息会导致的道德风险行为,从而影响项目移交决策[8]。国内对于PPP项目移交阶段的研究比较少,尤其对于PPP项目进行非正常移交时的决策,不能够满足PPP项目决策合理和风险管理的要求。本文通过分析PPP项目在移交过程中存在的风险,指出非正常移交的类型,并基于实物期权的思想建立非正常移交的决策模型,进行定量化研究,为政府方在移交阶段提供决策依据。

二、PPP项目非正常移交的风险分析

(一)移交阶段的主要风险

PPP项目的移交是指特许经营期满,以项目公司为经营主体将PPP项目按照特许协议无偿或有偿地移交给政府。在PPP项目的移交阶段,政府和投资者这两个参与者的主要任务是不同的,所承担的风险也是截然相反的。在项目的移交阶段,基于不同的角度和立场,政府和投资者既是一对矛盾主体也是合作主体[9]。对项目进行风险分析应站在双方不同的角度上。本文主要是基于政府方的研究视角进行决策分析,这里只分析政府方在移交过程中面临的主要风险。

政府在移交阶段的主要任务是在PPP项目特许期到期期之日,依据签订的特许经营协议接收移交的PPP项目,并能使项目无论从设施还是管理水平上都能保持良好运行,因此在此阶段,政府面临的风险主要包括财务风险、腐败风险、道德风险、市场风险、金融风险以及不可抗力风险[10]。其中,道德风险、财务风险以及腐败风险均为政府和投资者之间的内生风险,不可抗力风险为不可避免的潜在风险。作为两个不同性质的主体,政府和私人投资者必然会在财务、道德等方面存在分歧,这些风险均可通过协商和倡导正确的价值观来减弱甚至是化解。而市场风险、政治风险和金融风险、是代表一个项目生命力的经济风险,一旦这些风险因素变为现实,都将导致PPP项目出现非正常移交[11]。这些风险因素,也是进行项目风险管理时需要重点关注的风险因素。

(二)非正常移交类型

上述风险一旦发生,PPP项目未能按照协议要求进行正常移交。通过权衡市场需求与预期收益,PPP项目一般进行非正常移交。非正常移交主要包括提前移交和延迟移交两种形式。

1.提前移交(或提前收购)是政府为缓解社会压力,维护社会整体利益,拥有可以提前收购的权利,而没有与之对应的义务,政府拥有的这一权利可以看作一种看涨期权。

2.延迟移交常常是在政府无法独立运营项目或者投资者在特许期结束后还未收回投资的情形下发生的,但是这种情况的发生往往会在特许经营协议中明确规定,只需按照合同约定执行即可,这里不做讨论。

提前移交包括两种情形:一方面,当社会公众对于基础设施的需求量很大时,往往会对收费制度提出异议,这时政府将会面临巨大的社会压力。为了维护社会公信力和公众形象,降低公众的承受力,就会以一定的价格提前收购项目,即政府拥有一个主动提前收购项目的权力。政府可根据市场需求判断是否执行该权利。另一方面,市场处于萧条状态,项目的运营情况不理想,达不到预期收益,项目公司会要求政府提前收购,以减少更多损失。这时,这样政府就拥有一个被动提前收购项目的权利。

三、PPP项目非正常移交决策分析

政府方通过分析实际发生的现金流,对PPP项目移交可采取主动提前移交(收购)决策和被动移交(收购)决策。

(一)政府主动提前移交决策分析

在特许协议中,政府和项目公司会提前约定一个最高差额现金流。当实际发生的现金流和预期的现金流出现差距时,政府会比较现实情况出现的差额和最高差额。当两者的差额大于最高差额时,政府执行提前收购的权力,收购价格为CO;当两者的差额小于最高差额时,政府放弃执行该权力,这时,期权价值为0。

假设到第i年时,市场需求量保持稳定,这时项目可以达到一个稳定的现金流状态。在项目实际运营过程中,在第i年时项目实际产生的现金流为CFi。当-CFi≥HG时,政府执行提前收购,期权价值为:

其中,GRO为政府主动提前收购的期权价值,T为特许期,CO为项目收购价格,HG为最高差额现金流,r为折现率。

建立政府主动提前收购模型(如图1所示)。

图1 政府主动提前收购模型示意图

政府主动提前收购时,会以收购价格CO收购PPP项目。在这种情形下,收购价格的确定也应该作为决策分析的主要方面。在进行收购价格确定时,政府为保证自身收益,需要权衡执行提前收购期权和不执行该期权的项目价值。

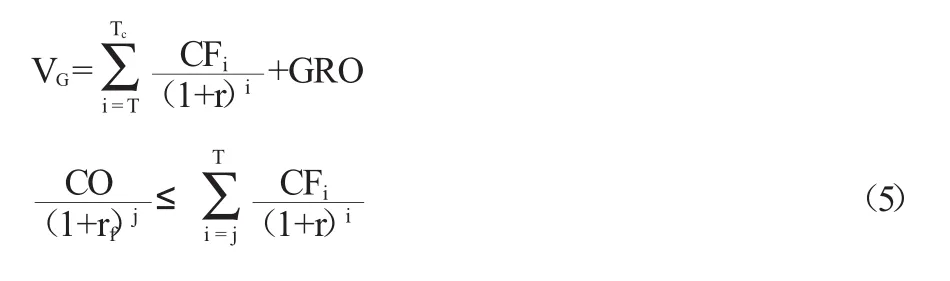

若政府执行提前收购的权力,PPP项目对于政府的价值为VG,则:

其中,Tc是项目的生命周期,rf为无风险利率。

则政府拥有提前收购的实物期权的价值也可以表示如下:

综合式(1)和式(4),可得到:

其中,R为项目的折旧额。

解上式可得,收购价格的取值范围为:

在以上范围内取值,就可以得到政府主动提前收购的实物期权价值。

(二)政府被动提前移交决策分析

假设到第i年时,市场需求量保持稳定,这时项目可以达到一个稳定的现金流状态。在项目实际运营过程中,在第i年时项目实际产生的现金流为CFi,但是项目没有达到最大产能,没能达到项目预期的收益回报。此时,项目公司为减少形成更大的损失,要求政府进行提前收购。与主动提前收购类似,在特许协议中,政府和项目公司会提前约定一个最低差额现金流。当CFi-≥HP时,政府执行提前收购,期权价值为:

其中,PRO为政府被动提前收购的期权价值,HP为最低差额现金流。

若CFi-≤HP时,政府不执行提前收购的权力,期权价值为0。

建立政府被动提前收购模型(如图2所示)。

图2 政府被动提前收购模型示意图

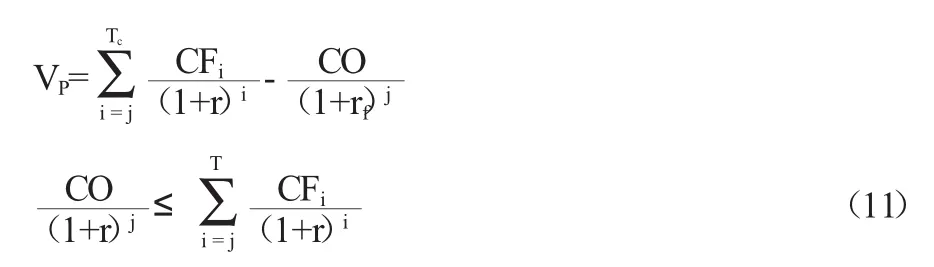

若政府执行提前收购的权力,PPP项目对于政府的价值为VP,则:

则政府拥有提前收购的实物期权的价值也可以表示如下:

综合式(7)和式(10),可得到:

VP≥R

其中,R为项目的折旧额。

解上式可得,收购价格的取值范围为:

在以上范围内取值,就可以得到政府被动提前收购的实物期权价值。

由上分析可以看出,在政府主动提前收购和政府被动提前收购下,政府都含有一个看跌期权,这是不同情形下的两种期权,不可能同时存在,亦不可相加,只能根据不同情形单独分析。

四、案例分析

C市养老项目,毗邻城市核心商业区,交通便利,医疗及商业配套成熟。主要功能是为C市民提供中高端社会养老、医疗、康复、护理服务及养老物业,同时兼顾社区老年文化娱乐、体育活动中心,为社区老年人提供必要的活动场所和活动设施。

合同约定为三十三年,其中建设期三年,运营期三十年。2015年动工,预计2017年底完工。该项目估算总投资额54 257万元,其中:建安工程费25 526万元,土地及相关费用11 536万元,其他费用3 516万元,装饰装修设备费13 679万元。项目计划2018年1月开始运营,颐养之家和护理之家预估各年入住率分别为:2018年10%,2019年40%,2020年70%,2021年90%,2022年及以后100%;老年公寓的各年预估入住率分别为:2018年20%,2019年50%,2020年90%,2021年及以后100%。医院的各年预估诊疗负荷率分别为2018年40%,2019年60%,2020年80%,2021年及以后100%。

本项目采用PPP融资模式,C市政府以本项目所在地块折价入股,拟与社会资本合资建设本项目。由于本项目的准公益性经济属性,同时为激励社会资本方提高项目运营效率和项目服务质量,减少项目运营期间政府方的额外补贴负担或减少政府对项目运营的过度干预,本项目中在项目公司中的持股比例视社会资本方的合理投资回报率而定。项目的现金流量表预测(如下页表所示)。

另据经验估计,内部收益率采用国家同行业收益率,本项目取8%,国内长期贷款利率取5.75%。

C市养老PPP项目现金流量表(单位:万元)

该养老项目为公共服务性项目,易由项目的收费问题引起公众的不满,则C市政府会抓住一切有利的时机,根据特许协议中约定的条款,对项目进行提前收购,也就是政府拥有了一个主动提前收购的期权。假设项目的生命周期为七十年,特许经营期为三十年,政府决定提前十年收购,进行项目移交。项目在特许经营期后的每年净现金流均为4 000万元。

当在i=23年时,市场需求量大,项目达到稳定状态,CFαi=150%CFi,而且-CFi≥HG,政府执行提前收购的权力,根据式(1)、式(2)和式(3)计算可得,其价值为:

由式(6)可得:

即收购价格为:

假设取收购价格为100 000万元,则:

该项目在市场空前繁荣,政府可以提前收购,收购价格为100 000万元,期权价值为18 589.35万元,在政府主动地提前收购时,同时满足政府和该项目的私人投资者的最低投资回报,提前收购价格才是合理的。

五、结语

在PPP项目的全寿命周期中,在移交阶段的风险很多,这些风险往往被政府所忽视,这些风险因素一旦形成,就会导致项目不能按照协议进行正常的移交,这时政府方需要对项目做出非正常移交的决策。与以往研究相比,本文中通过将PPP项目与经济学中的期权理论相结合,构建出提前移交的决策模型,得出一个政府接受的价格区间以及政府方拥有的期权价值。这种期权价值的存在,完善了政府方进行决策时对不确定性的考虑不足,同时作为决策依据对于政府方承担项目风险具有重要意义。

[1] 伍迪,王守清.PPP模式在中国的研究发展与趋势[J].工程管理学报,2014,(6):75-80.

[2] 陈柳钦.PPP:新型公私合作融资模式[J].中国科技投资,2005,(3):76-80.

[3] 刘宁,戴大双,吴海西.BOT项目实物期权评价方法研究综述[J].大连理工大学学报:社会科学版,2010,(3):38-43.

[4] 麦锦兴.全国首家BOT电厂(沙角B电厂)移交的财务管理[J].特区财会,2003,(9):15-17.

[5] 王广起,贾秀兰.BOT投融资模式的风险管理[J].中国给水排水,2005,(9):85-88.

[6] 亓霞,柯永建,王守清.基于案例的中国PPP项目的主要风险因素分析[J].中国软科学,2009,(5):107-113.

[7] 李晓军,华栋,侯建朝.境外电源BOT项目风险管理研究[J].华东电力,2010,(6).

[8] 李刚.BOT融资模式移交阶段风险分析[J].合作经济与科技,2011,(12):60-61.

[9] 孙涛.BOT模式下的风险管理研究[J].商业研究,2004,(18):100-103.

[10] 赵立力,谭德庆,黄庆.BOT项目的可控制风险研究[J].中国管理科学,2005,(5):39-43.

[11] 叶苏东.BOT项目主要风险的管理研究[J].项目管理技术,2008,(8).

猜你喜欢

——方靶心图

大众投资指南(2020年25期)2020-11-27

支部建设(2019年36期)2019-02-20

新财富(2017年7期)2017-09-02

农家顾问(2016年5期)2016-05-14

农家顾问(2009年9期)2009-10-14

农家顾问(2009年1期)2009-03-12

中学英语之友·中(2008年11期)2008-12-08