广义虚拟经济背景下汽车产业公益营销与企业盈利能力研究

2018-02-20 01:44凌丹张艳萍

广义虚拟经济研究 2018年4期

关键词:汽车产业

凌丹 张艳萍

摘要:在以满足消费者心理需求为主的广义虚拟经济时代,企业营销方式发生翻天覆地的变化,为满足消费者对企业履行社会责任的呼吁,公益营销这一新兴营销方式应运而生。本文基于汽车上市公司2001-2016年的長面板数据,实证检验我国汽车产业公益营销对企业盈利能力的影响,结果发现:汽车企业盈利能力确与公益营销存在相关关系,具体表现为企业的公益营销规模肯显著提升企业的盈利能力,但公益营销强度对企业盈利能力的提升存在显著的抑制作用;公益营销效应受到企业资产规模和资产结构的影响,资产规模较大和资产负债率较低的企业通过公益营销战略提升企业盈利能力的作用更明显。

关键词:广义虚拟经济;公益营销;企业盈利能力;汽车产业

中图分类号:F713.50 文献标识码:A 文章编号:1674-9448(2018)04-0037-07

一、引言

产品市场激烈的同质化竞争要求企业寻求新的差异化营销来源,而随着广义虚拟经济的发展和消费者意识的不断增强,消费者对企业履行社会责任的呼声日益高涨,以实现企业经济利润为目标的传统营销手段日渐式微,公益营销这一新兴营销方式应运而生,成为调节企业经济利润与社会责任的平衡板,公益营销也从最初作为利基市场的工具逐渐发展成为公司建立和宣传其慈善形象的重要途径之一。

国内外各大汽车企业在公益营销方面不遗余力,一直积极推进着公益营销的发展。福特早在1983年在英国开始举办环保公益活动,一汽大众在2008年多方面推广与配合了北京“绿色奥运”理念,上汽通用创造了“人人传播、人人参与、人人获益”的“众益”模式。汽车企业进行公益营销,一方面可以赢得政府、消费者等相关方的支持,另一方面也可以提高品牌的差异化,体现企业良好的商业道德和企业社会责任。从长期来看,企业实施公益营销最终仍将追求盈利能力的提升,这是企业作为“理性经济人”的最终选择。然而公益营销在国内的认可度并不高,造成这种现象的原因之一便是公益营销能否为企业带来的经济效益尚存在争议,公益营销难道仅仅只是企业履行社会责任的一种手段吗?公益营销究竟能否提升企业的盈利能力?因此,本文基于广义虚拟经济的时代背景,拟从汽车企业出发,实证检验企业公益营销行为对企业盈利能力的影响,这不仅可以丰富广义虚拟经济的研究体系,还可以为企业公益营销实施效应提供一定的判断依据,从而为企业实施公益营销提供决策参考。

二、研究综述

公益营销(Cause-Related Marketing)起源于20世纪80年代的美国,是一种把企业营销战略与非营利组织或公益活动直接联系起来的营销模式。实施公益营销战略最早的是美国运通公司,学术界提出公益营销概念最早的是Varadarajan和Menon(1988),国内首次引入公益营销概念是李伍荣和卢泰宏(2002)提出“事业关联营销”开始的,而后由中国社会科学院经济部、社会科学文献出版社联合发布的《企业社会责任蓝皮书(2009)》明确指出,“公益营销又称善因营销或关联营销,是企业与慈善组织合作,将产品的销售和社会问题或公益事业相结合,在为相关公益事业进行捐赠、资助其发展的同时,达到提高产品销售额、实现企业利润、改善企业社会形象的目的”。郑(2014)按照公益营销方式的内涵和特点将其划分为公益事业宣传、公益事业关联营销、社会营销、企业慈善捐赠、员工志愿活动、对社会负责的商业实践等六种类型。卢正文、刘春林(2011)通过实证研究发现产品市场竞争程度、企业规模、盈利能力、负债水平、所有制等因素将影响到企业的慈善捐赠行为,证明了企业是基于经济动机发生慈善捐赠的。林永佳、陈茜、杨欣(2017)从公司董事会的结构、董事会频率等方面出发,得出公司治理结构也将影响到企业公益营销战略的实施。

部分学者结合企业的公益营销进行了案例分析。梅洋(2012)通过研究一汽大众的公益营销发现,公益营销会成为连接企业产品与消费者的桥梁,而消费者会在积极参与公益营销的过程中逐步建立起对企业的信任。秦虹(2015)采用案例分析法研究了安利公司“春苗营养计划”,从公益主题、公益营销战略合作伙伴选择、营销方案与传播、项目管机制等方面总结出对中国企业实施公益的启示。李新建(2015)以济南圣泉集团公益营销为例,在分析其公益营销现状、总结其公益营销经验的基础上,得出公益营销是一个系统的、长期的过程,且公益营销应与企业的战略目标和发展方向保持高度一致。姜珊珊(2016)全面分析了加多宝、蒙牛乳业、农夫山泉、星巴克等诸多企业的公益营销案例,进一步提出微时代下企业如何通过公益营销手段提升企业绩效及品牌影响力的对策建议。

关于公益营销的实证研究,国内外学者多数集中于研究公益营销对消费者品牌忠诚度及购买意愿的影响,诸如Hadley,Kimberly M.(2016)[1]、Tan,Caroline SL.(2016)[2]、郑喆(2014)、江若尘和郑玲(2017)[3]等。然而聚焦于公益营销与企业盈利能力的实证研究较少,朱义令、亓文娟(2011)用总资产报酬率衡量公司盈利能力,分析了2008年上海证券交易所744家上市公司社会责任信息与公司盈利能力的相关性,发现盈利能力越强的企业更愿意进行慈善捐赠,但这种相关性存在较大的行业差异[4]。唐更华、刘艳明、邰青雷(2011)以珠江三角洲高新技术企业为样本,采用问卷调查法,进一步构建公益营销与企业绩效评价的指标体系,实证检验出两者存在正相关关系[5]。张立、郑玲(2013)基于中国沪市356家上市公司2009-2011年的面板数据,以上市公司慈善捐为解释变量,企业盈利能力为被解释变量,实证研究了中国上市公司的公益营销与其盈利能力之间的互动关系,得出我国上市公司的公益营销与其盈利能力在短期内可以相互促进、共同发展的结论[6]。蔡月祥、卞继红、孙振华(2015)以公司声誉为传导,检验了企业社会责任、公司声誉与企业绩效的理论模型,发现经济责任和慈善责任虽然可以提升公司的知名度和美誉度,然而这种作用传导至企业盈利能力时已经不显著[7]。柴俊武、唐绘秋、王振华(2016)按照所有制和资产结构对企业进行分类,通过实证检验发现,国有控股企业以及资产负债率较低的企业进行公益营销所创造的财务收益显著高于非国有企业以及资产负债率较高的企业[8]。

综上,现有文献在实证研究公益营销与企业盈利能力的关系时,多采用截面数据,如蔡月祥和卞继红等(2015)、柴俊武和唐绘秋等(2016),且集中于研究对所有企业的整体影响,极少有聚焦到某一具体行业公益营销与企业盈利能力的实证研究,理论对于实践的指导作用受限。因此,本文从积极实施公益营销的汽车企业出发,选取13家汽车类上市公司,基于样本企业2001-2016年的长面板数据,综合考虑组内自相关、组间异方差和组间同期相关对长面板模型的影响,实证检验汽车企业公益营销对其盈利能力的影响,为企业公益营销实施效应提供一定的判断依据,进一步为企业实施公益营销提供决策参考。

三、变量、指标与模型说明

(一)变最、指标与数据来源

本文选取了沪深13家典型上市汽车企业2001-2016年的长面板数据,共计208个观测样本。其中被解释变量为企业盈利能力,选取基本每股收益为表征指标;解释变量包括企业公益营销规模和公益营销强度,分别选取对外捐赠支出总额、捐赠支出总额占营业收入比重为表征指标;控制变量包括企业资产规模和资产结构,分别选取年末资产总额和资产负债比为表征指标。为消除不同量纲的影响,将捐赠支出总额占营业收入比重设为万分比例,并对年末资产总额做对数处理。

此外,由于在短面板模型中时间维度T相对个体数N较小,每个个体的信息较少,无法探讨扰动项{εit}是否存在自相关,一般假设{εit}独立分布。而对于长面板模型,由于T较大,每个个体的信息较多,可以放松“{εit}独立分布”这个假定,考虑{εit}可能存在的异方差与自相关。在本文的长面板模型中中,N相对T较小,对于可能存在的固定效应,直接加入个体虚拟变量(即LSDV法);对于时间效应,可以通过加上时间趋势项或其平方项来控制,本文通过加入时间趋势项来控制(由于T=16,相对较大,如果加上时间虚拟变量,则可能损失较多的自由度)。

因此本文的长面板模型中包含了被解释变量、解释变量、控制变量、时间变量和个体变量,各变量的解释及数据来源详见表1。

(二)模型说明

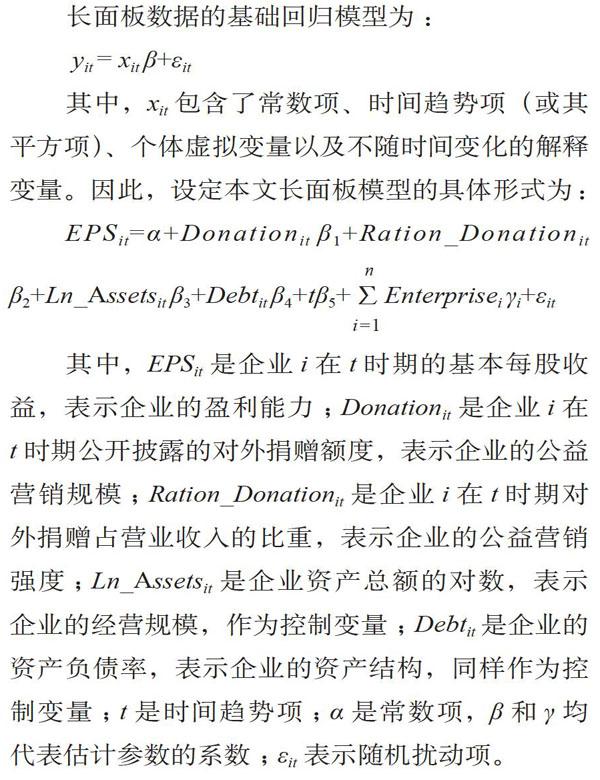

长面板数据的基础回归模型为:

其中,xit包含了常数项、时间趋势项(或其平方项)、个体虚拟变量以及不随时间变化的解释变量。因此,设定本文长面板模型的具体形式为:

其中,EPSit是企业i在t时期的基本每股收益,表示企业的盈利能力;Donationit是企业i在t时期公开披露的对外捐赠额度,表示企业的公益营销规模;Ration Donationit是企业i在t时期对外捐赠占营业收入的比重,表示企业的公益营销强度;Ln_Assetsit是企业资产总额的对数,表示企业的经营规模,作为控制变量;Debtit是企业的资产负债率,表示企业的资产结构,同样作为控制变量;t是时间趋势项;α是常数项,β和γ均代表估计参数的系数;εit表示随机扰动项。

四、实证分析

(一)现状分析

2016年,捐赠支出总额排名前五位企业依次序为上汽集团、东风汽车、华域汽车、江淮汽车、金龙汽车,其捐赠规模分别达到522.92万元、287.36万元、160.00万元、112.91万元、75.54万元。而捐赠支出占营业收入比重排名前五位企业依次序为东风汽车、襄阳轴承、福耀玻璃、华域汽车、金龙汽车,其占比分别为2.008%、1.626%、1.039%、0.649%、0.642%。其中捐赠规模排名第一的上汽集团捐赠强度退出五强之列,仅位列第七,部分捐赠规模排名靠前的企业,其捐赠强度的排名反而较为靠后,说明大型企业的捐赠规模虽然较高,但其捐赠规模与其营业规模并不相称。

(二)描述性统计分析

利用软件Stata 11.0对各变量进行描述性统计分析,所有样本基本每股收益的均值、最小值、最大值分别为0.521元/股、-1.18元/股、2.903元/股;样本企业捐赠规模的均值、最小值、最大值分别为2820116元、0元、62800000元;样本企业捐赠强度的均值、最小值、最大值分别为1.574%、0%、36.719%;样本企业资产总额的均值、最小值、最大值分别为280.82亿元、6.76亿元、5906.28亿元;样本企业资产负债率的均值、最小值、最大值分别为55.43%、14.09%、96.95%。

(三)实证结果分析

在长面板模型中,由于无法提前得知组间异方差与组间同期相关、组内自相关的存在,因此本文将利用长面板的模型的多种估计方法进行估计,并对不同估计方法得出的估计结果进行对比分析。首先,不考虑组间异方差或同期相关,生成时间趋势变量t来控制时间效应,然后用LSDV法估计双向固定效应模型,作为对照组,记为LSDV;然后考虑可能存在的组间异方差与组间同期相关,使用面板校正标准误进行估计,记为PCSE;接下来只考虑组内自相关的存在,分为各组自回归系数相同和不同的組内自相关情形,分别记为AR1、PSAR1。

利用软件Stata 11.0得到实证结果,整理为表4。

可以看到,模型(2)与模型(1)的估计系数完全一样,但模型(2)中估计参数的显著水平较模型(1)更高,具体来看,当考虑组间异方差与组间同期相关时,控制变量资产规模、资产结构对企业盈利能力的影响更显著;模型(1)的估计参数相比模型(3)和模型(4)有较大差别,模型(1)中解释变量捐赠规模和捐赠强度的估计参数均相比后两者更高,说明当不考虑组内自相关时,会放大捐赠规模和捐赠强度对企业盈利能力的影响;模型(3)和模型(4)中各估计参数的显著水平也存在差异,后一模型中企业捐赠规模对企业盈利能力存在显著的正向影响。

然而上述模型均未能同时考虑组间异方差、组间同期相关和组内自相关的情况,因此本文采用更为全面的FGLS方法进行估计,将组间异方差、组间同期相关和组内自相关同时纳入考虑范围,并根据上述模型(3)和模型(4)的对比决定采用各组自回归系数不同的全面FGLS估计,得到估计结果(详见表5)。

从实证结果分析可知:

首先,汽车企业捐赠支出总额的估计系数为正,且在1%水平上显著,说明企业公益营销规模对企业盈利能力存在显著的正向影响,但其影响效应较低。一般来说,企业实施公益营销,是对企业社会责任的履行,而消费者日益关注企业作为经济体之外的另一种身份,即社会体,企业通过公益行为来开展产品或服务营销,相比传统的营销模式更能获得人们的认可度,而人们对企业公益行为的认可会逐渐转变为对企业品牌的认可,企业的盈利能力于无形中沉淀积累。

其次,汽车企业捐赠支出占营业收入比重的估计系数为-0.012,在1%水平上显著,说明汽车企业公益营销实施强度对其盈利能力存在显著的负向影响,且公益营销强度每增加万分之一,企业盈利能力将降低1.2%。这是由于汽车企业规模大,营业收入水平高,如果为了提高公益营销强度而盲目追加用于公益营銷的投入,可能会适得其反,造成企业的资本浪费,对企业盈利能力的提升产生负向作用。

再次,汽车企业资产总额的估计系数为0.383,在1%水平上显著,说明就汽车企业而言,其资产规模将有利于公益营销对其盈利能力的影响,即汽车企业资产规模越大,其进行公益营销而获得的盈利能力提升就越高。同时也暗示着,大型汽车企业实施公益营销更容易获得盈利能力的提升,小型车企则不然。

最后,汽车企业资产结构的估计系数为-0.883,在1%水平上显著,说明就汽车企业而言,其资产结构将对掣肘公益营销对企业盈利能力的提升,即企业资产负债比越高,企业实施公益营销提升其盈利能力的效应越小。

对全面的FGLS估计结果分别进行组间异方差、组内自相关、组间同期相关检验,三者均拒绝原假设,即长面板模型确实存在组间异方差、组内自相关和组间同期相关,说明采用同时考虑这三个因素的全面的FGLS估计是有必要的。

五、结论与启示

本文首先通过逐步考虑组间异方差与组间同期相关、组内自相关的情况,对比分析各模型结果发现,当上述三个因素被忽略时,传统的OLS估计会夸大了汽车企业公益营销对其盈利能力的影响,并且会掩盖其影响的显著性。而后通过全面的FGLS将组间异方差、组内自相关、组间同期相关三者同时纳入考虑范围,得出(1)汽车企业公益营销规模对其盈利能力存在显著的正向影响;(2)汽车企业公益营销强度对其盈利能力存在显著的负向影响;(3)汽车企业资产规模越大将有利于公益营销对企业盈利能力的提升;(4)太高的资产负债比将削弱汽车企业公益营销对企业盈利能力的促进作用。

通过本文的实证研究可为企业实施公益营销、提升盈利能力得到几点启示:(1)广义虚拟经济时代已经来临,人们对企业履行的社会责任愈发关注,企业需要创新营销模式,通过公益营销这一新兴营销方式来提升企业的盈利能力;(2)企业实施公益营销不能盲目为之,而应当具有全方位的战略考量,避免造成资本浪费,从而充分发挥公益营销对企业盈利能力的促进作用;(3)企业应从自身建设开始,注重培养企业在人们心中的可靠形象,从而促进公益营销对企业盈利能力的积极作用。

参考文献:

[1]Hadley K M.Influences on Consumer Response to Cause-related Marketing(CRM):Privately-Consumed versusPublicly-Consumed Products[D].Anderson University,2016.

[2]Tan C S L.DOES LUXURY REALLY CARE?HOW CAUSE RELATED MARKETING SHAPES BRANDPERCEPTION AND PURCHASE INTENTION IN THE JAPANESE LUXURY MARKET[C].2016 GlobalMarketing Conference at Hong Kong.2016:282-283.

[3]江若尘,郑玲.善因营销的捐赠水平与消费者态度:一个有中介的调节效应模型检验[J].心理学报,2017,49(5):692-698.

[4]朱义令,亓文娟.上市公司社会责任信息与公司盈利能力的相关性研究[J].统计与决策,2011(10):160-162.

[5]唐更华,刘艳明,邰青雷.珠江三角洲高新技术企业公益营销与企业绩效关系实证分析[J].工业工程,2011,14(5):142-145.

[6]张立,郑玲.公益营销与企业盈利能力——基于策略性慈善捐赠的视角[J].经济经纬,2013(2):89-94.

[7]蔡月祥,卞继红,孙振华.企业社会责任,公司声誉与企业绩效研究[J].华东经济管理,2015,29(10):175-180.

[8]柴俊武,唐绘秋,王振华.公益营销是“赚钱工具”还是“赔钱买卖”--公益营销对财务绩效的影响研究[J].预测,2016(2016年02):37-42,49.

猜你喜欢

中国经济信息(2017年22期)2017-12-05

山东工业技术(2016年24期)2017-01-12

科技传播(2016年16期)2017-01-03

价值工程(2016年32期)2016-12-20

现代营销·学苑版(2016年10期)2016-12-12

商业会计(2016年18期)2016-11-10

科教导刊·电子版(2016年24期)2016-10-29

科技视界(2016年16期)2016-06-29

商(2016年15期)2016-06-17

中国高新技术企业(2015年32期)2015-09-01