广义虚拟经济视角下的股市泡沫研究

2018-02-20 01:44戴淑庚吴芳

广义虚拟经济研究 2018年4期

关键词:投资者情绪

戴淑庚 吴芳

摘要:在股票市场中人是重要的参与者,人的行为将影响市场发展。本文从广义虚拟经济这一视角出发,着重关注投资者情绪变化对股市产生的影响。本文的实证研究表明,投资者情绪与股市泡沫互为格兰杰因果关系,投资者情绪在短期内对股市泡沫产生正向影响,投资者情绪的变动对股市泡沫产生的影响相对稳定。因此在广义虚拟经济时代,为促进股市平稳健康发展,需要稳定投资者情绪以及完善有关政策措施。

关键词:股市泡沫;广义虚拟经济;投资者情绪

中图分类号:F83 文献标识码:A 文章编号:1674-9448(2018)04-0027-10

一、引言

随着虚拟经济的發展壮大,虚拟经济对于国家经济的重要性日益显著,党的十六大报告就明确指出需处理好虚拟经济和实体经济的关系。此后许多学者就虚拟经济展开了大量研究,将研究重点拓展至虚拟经济的广义形态。广义虚拟经济从产业角度上可划分为金融产业、文化产业以及各种服务产业等。如今广义虚拟经济产业在国民经济中所占比重逐渐增大,发展十分迅猛,如旅游、影视、教育等产业。例如对于一些国家和城市而言,旅游业所带来的经济效益已成为其经济支柱,这主要是由于人们日益增长的精神和文化需求。这些需求正是广义虚拟经济的研究重点,人们的需求得到关注并影响商品虚拟价值的大小。股票市场作为广义虚拟经济的重要组成部分,据Wind数据库,截止2017年我国A股上市公司已达3467家,市场总市值为567,086.077亿元。中国股市近几十年发展迅速,市场规模日益扩大,投资者参与度也日渐高涨,对中国经济乃至世界经济都产生深远影响。与此同时,投资者间的心理博弈、情绪变化、信用交易等都深刻地影响着其变化发展。因而从投资者的心理要素出发,探究投资者情绪变化对股市的影响,将广义虚拟经济理论运用至金融市场的研究中是十分必要的。

广义虚拟经济研究视角不同于传统的物本经济,更加注重对人的思考,是一种人本经济,这为研究提供了新的思考模式。我国股市起步较晚,相关制度尚未完善,股市自诞生以来就在暴涨暴跌中交替前行。股市暴涨可能伴随着股价严重向上偏离其内在价值,进而产生股市泡沫,而泡沫破裂将对投资者造成严重经济损失,甚至造成整个国家经济崩溃。人作为股票市场的重要参与者,股票市场中买进卖出等一系列行为与人的心理变化密切相关。因而在对股票市场进行研究的过程中,关注人对股票市场的看法、投资者信心等,更加注重人的心理因素,有助于我们更好地认识股市泡沫。全面认识股市泡沫对我国股市健康发展、国民经济平稳运行、社会稳定有着重要意义。

二、文献综述

从相关文献来看,研究股市泡沫的文献不少,而将其上升到广义虚拟经济层面来研究股市泡沫的文献则不多。兹将相关文献述评如下:

(一)股市泡沫

股市泡沫是指股票市场价值持续地向上偏离其内在价值,我国股市泡沫的研究已经相当丰富,涉及股市泡沫的检验、测量和成因等。目前,股市泡沫的测量方法可分为直接测量法和间接测量法两大类。在直接测量法中,主要有市盈率测量法、托宾Q比值测量法以及剩余收益模型估值法(F-O模型)三类。市盈率法由美国学者White提出,国内学者陆晓蔚等(2015)采用时变参数卡尔曼滤波法并用市盈率表示股票内在价值,以此来估计泡沫。托宾Q比值法是运用托宾Q比值来衡量股市泡沫的大小,这一指标为资产的市场价值与资产的重置成本之比。剩余收益模型估值法则是从账面净资产和未来剩余收益这两个变量出发,建立运算公式,通过财务报表等计算和估计账面净资产和未来剩余收益的大小,由此进行股市泡沫的估计。例如吕江林、曾鹏(2012)在估计股市泡沫时,便使用了剩余收益模型法。陈国进等(2009)认为剩余收益模型需假定贴现率不变和终端价值假设,因而他们采用动态剩余收益估值模型,该模型可以体现出时变的贴现率。间接测量法是在估计股市泡沫时,用数理统计分析方法对股市泡沫相关指标进行分析,例如宏观经济、股市指数等。例如赵鹏、曾剑云(2008)选择工业增加值、居民消费者价格指数等三个宏观经济变量作为股市基本面的代理变量,经过相关实证检验确保模型的稳定性后,建立向量误差修正模型(VECM)剔除股市的内在价值,进而提取出股市泡沫。

学者们还就股市泡沫成因进行了大量的研究,他们在分析泡沫成因时,将股市泡沫分为理性泡沫和非理性泡沫两大类。在理性泡沫理论中,投资者被假定具有理性预期,这种预期可自我实现,当股票价格上涨时,投资者将预期股价会进一步上涨,因而他们愿意支付更多的钱购买股票,由此形成的对基础价值的偏离。例如周春生、杨云红(2002)提出套利行为无效、缺少有效红利分配、上市审批制度等原因导致股票市场出现理性泡沫。非理性泡沫理论伴随着行为金融学的产生而发展,主要是从羊群效应、过度自信、异质信念等方面展开研究。例如彭惠(2000)运用金融市场微观理论说明了因投资者信息不对称而产生的羊群效应是股市泡沫的成因之一;胡昌生、蔡芳芳(2003)认为中国股票市场存在卖空限制,在这一限制的前提下,投资者过度自信将导致股票价格被高估,进而产生泡沫。其中过度自信是指在投资者预测能力未改变的情形下,总认为自己对较熟悉领域所做的预测是正确的;张宗新、王海亮(2013)说明了投资者主观信念调整以及投资者情绪会对股票价格产生影响,主观信念调整通过投资者情绪反映在股市波动之中。当然股市泡沫的成因还有很多,例如贾明德等( 2002)认为转轨经济背景下,股市制度变迁中政府行政干预、广义内部人控制下的利益单向流动机制会导致股市泡沫的产生;陈国进等(2009)通过实证检验分析后,认为以异质信念为标的再售期权对股价泡沫具有正向作用和通胀幻觉对股价泡沫具有负向作用,并且再售期权对股价泡沫的影响大于通胀幻觉对股价泡沫的影响;潘越等(2011)指出股市泡沫也受到基金经理的投资经验和交易行为的影响,并且通过研究发现年轻的基金经理相较于年老的基金经理,其交易行为对股票泡沫的影响更加显著。

(二)广义虚拟经济理论

“虚拟资本”的概念首次被提出是在19世纪70年代马克思撰写的《资本论》中,书中举了国债这一例子。而后学者们将虚拟经济进一步细分为广义虚拟经济和狭义虚拟经济,并对广义虚拟经济进行了系统研究。林左鸣(2010)将广义虚拟经济作为一门创新学科并用两种分类方法对其进行划分。第一种是突出广义虚拟经济产生的原因,将广义虚拟经济定义为同时满足人的物质需求和心理需求的经济,以及只满足人的心理需求的经济的总和。第二种是从产业角度,将广义虚拟经济分为金融产业、文化产业以及各种服务产业等,其中金融产业又被称为狭义的虚拟经济。但是碍于经济核算方法的限制,产业分类方法很难做到全面和准确,无法明确区分实体经济部门和广义虚拟经济部门,这主要是由于广义虚拟经济包含了“既满足生理活动又满足心理活动”的经济活动。同时,广义虚拟经济理论将经济价值分为内在价值和虚拟价值两个部分,内在价值是由成本支撑的定价而虚拟价值是由心理支撑的定价。商品的价格由内在价值和虚拟价值决定,即由商品成本和交易者的心理决定。实体经济中的商品,成本在定价系统中占据主导地位,而在广义虚拟经济中,商品的心理定价占主要地位,二者研究侧重点发生了变化。

此后,随着学者们研究深入,广义虚拟经济理论被不断拓展并将其用于解释经济发展现象。宋可为等(2009)用虚拟经济占经济总量的比重来表示虚拟经济系数,并将这一系数放入经济增长模型中,研究发现这一模型能更好地反映出广义虚拟经济时代下经济增长的趋势和特点,同时指出经济发达情况与虚拟经济系数大小成正相关关系。史永东等(2012)在噪声交易者理论基础上,从广义虚拟经济注重人的心理这一角度出发建立模型,说明信息不对称的情况下,投资者心理预期受交易者所掌握的信息影响,信息不同将导致投资者的心理预期产生差异,这一差异将导致股价发生异动。喻平、蒋宝珠(2014)基于广义虚拟经济视角对互联网金融发展情况进行研究,指出广义虚拟经济的内涵能很好地被互联网金融以人为本、满足用户心理需求等特征诠释。戴淑庚等(2015)将消费者信心指数这一变量作为信心变量的替代指标以此考察投资者信心对股票市场间接财富效应的影响,实证研究发现消费者信心指数在股票市场的间接财富效应中作用显著,提高消费意愿需要增强消费者信心。

(三)投资者情绪

传统的投资理论认为理性投资者能最大化自身投资组合,当市场上出现非理性行为时,不均衡的价格会被投资者的套利行为所抵消,从而市场将恢复至均衡状态。随着研究的深入,学者们发现市场价格并非长期处于均衡状态,此时出现了行为金融学理论解释这一现象。该理论指出投资者的心理因素、情绪变化等会对资产价格产生影响,导致其偏离基础价值,这与广义虚拟经济理论提出的虚拟价值由人的心理决定不谋而合。投资者情绪对股票价格的影响最早被DSSW模型证明,此后学者们就投资者情绪展开了大量研究。Stein(1996)认为投资者情绪是一种非理性行为,它是投资者基于情感形成的对未来预期价格的一种系统性偏差。Brown和Cliff(2004)认为投资者情绪是投资者在对各类信息进行比较判断和总结后,由此形成的对股票总体是乐观或是悲观的评价。王美今、孙建军(2004)认为投资者情绪是基于情感的一种主观判断,是投资者存在心理偏差而形成的。尽管目前学者们尚未对投资者情绪有明确一致的定义,但大多数学者都認为投资者情绪变化对资产价格产生影响。

目前,学者们提出了三种度量投资者情绪的方法。第一类是直接指数,这类指数是通过直接访问投资者而形成的指数,例如发放问卷、访谈等。美国个体投资者协会便采用发放问卷的形式,依据问卷调查结果总结出个体投资者对股市看法,由此形成个体投资者情绪指数。国内的央视看盘指数,即“央视看盘”这一栏目通过调查机构投资者对后市的看法而形成情绪指数,王美今、孙建军(2004)便利用“央视看盘”构建投资者情绪指数,他们采用同一时期看涨人数同看涨人数与看跌人数之和的比值来表示投资者情绪。第二类是间接指数,即从市场上寻找间接代理变量用以表示投资者心理变化,封闭式基金折价率、市场整体换手率、腾落指标、新股发行系列指标等均为此类指数的代表。张俊喜,张华(2002)便采用封闭式基金折价率来表示投资者情绪。第三类综合指数,即采用数据处理方法对两个或以上的直接或间接指标进行分析,由此构造综合情绪指数。李宝仁等(2012)运用因子分析构造出SSMIS情绪综合指数,张宗新、王海亮(2013)通过主成分分析法引入市场换手率、投资者新增开户数、A股平均市盈率以及上证指数振幅等六个情绪代理变量构建投资者情绪指标,同样属于综合指数的还有BW情绪综合指数等。

不仅如此,关于投资者情绪与资本市场关系,学者们也进行了深入研究,例如陈彦斌(2005)运用贴现因子、风险规避系统和跨期替代弹性这三个因素来刻画情绪波动,发现这三个因素对股价的影响远大于对债券价格的影响,其中贴现因子对股票价格影响最大;孙建军、王美今(2007)将投资者分为散户、大户以及机构投资者三类,并构造投资者日情绪指数以此来观测不同投资者情绪生成模式。通过经济统计分析,他们发现三类投资者在情绪上表现出同期正相关,并且存在放大传递效应,即投资者悲观情绪通过媒体传递给更多的个人投资者,从而整个市场弥漫悲观情绪。而当个人投资者情绪高涨时,这种高涨情绪又进一步放大,从而使整个市场情绪高涨;杨娜(2014)首先说明个股投资者情绪对股价存在影响,其次分析媒体报道如何影响投资者情绪,最后分析媒体报道到投资者情绪再到股票收益这一传导路径。除此之外,王美今、孙建军(2004)、李宝仁等(2012)也都说明了投资者情绪对股票收益产生影响。

(四)文献述评

目前,学者们就股市泡沫、广义虚拟经济和投资者情绪的定义、测量方法和影响等方面展开了大量研究。从检索的文献来看,对股市泡沫的成因分析包括理论研究和实证研究两个层面。信息不对称、羊群效应等此类行为金融学方面的泡沫成因主要集中在理论研究层面。同样在广义虚拟经济理论研究中,较多文献仅仅集中于讨论广义虚拟经济的定义、特点等,实证研究相对较少。基于上述研究,本文主要从实证角度探究广义虚拟经济时代下,人的心理对股市泡沫的影响。关于投资者情绪研究,以往文献较多关注投资者情绪与股票收益之间的关系,涉及股市泡沫的研究较少,因而从投资者情绪角度来探究人的心理对股市泡沫的影响是有意义的。为此本文将重视广义虚拟经济理论中的实证研究,注重投资者情绪与股市泡沫间的关系。股票市场作为虚拟经济的重要组成部分,其价值也可认为由内在价值和虚拟价值组成,内在价值即股票未来收益的现值,而虚拟价值受人们心理因素影响。股票价格围绕着内在价值上下波动,其波动受到虚拟价值的影响。价格过高说明股票虚拟价值过大,此时投资者情绪过于乐观,投机盛行,泡沫产生。价格低估说明投资者信心缺乏,情绪低落,不利经济增长。所以本文将从广义虚拟经济注重人的心理因素这一研究视角出发,将研究重点置于股票的虚拟价值上,探究投资者心理变化如何导致股票虚拟价值过高,从而产生股市泡沫。

三、广义虚拟经济视角下股市泡沫的实证分析

(一)研究变量与描述性统计

1一投资者情绪指标(SENT)的构建

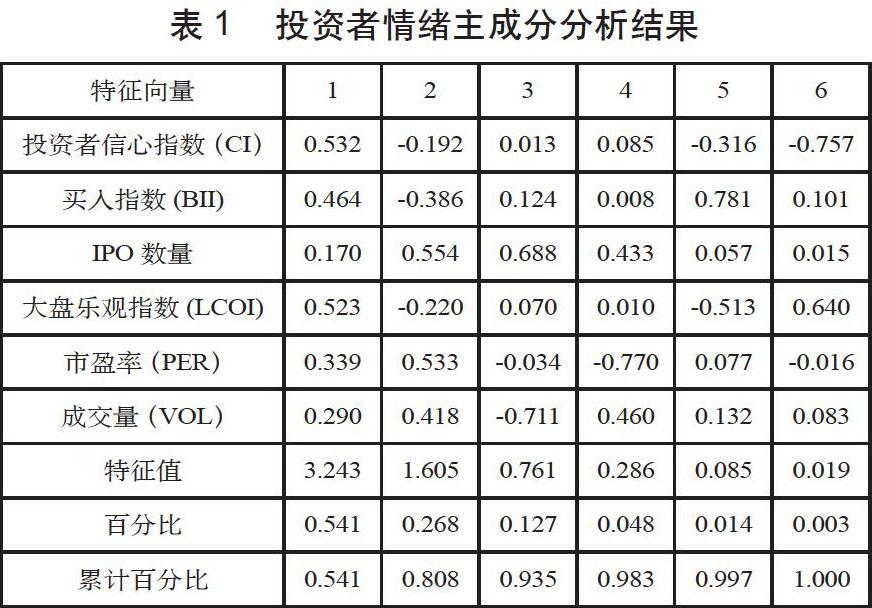

股票的价格并不一定等于内在价值,我们将股票价格高于内在价值的部分定义为虚拟价值,即满足人的心理需求的价值。它取决于人们对股票所在行业、前景等的看法,是一种心理预期,当人们普遍看好时,虚拟价值就越大。同样,投资者情绪是人基于情感并对信息进行总结后而形成的对未来乐观或是悲观的评价。因而我们可以采用投资者对股票市场的情绪指标来探究在广义虚拟经济时代下,投资者心理因素对股市泡沫的影响。为能更好地衡量投资者情绪这一变量,本文使用主成分分析法构建综合投资者情绪指数。考虑到指标的可获得性,选取投资者信心指数(CI)、买入指数(BII)、IPO数量、大盘乐观指数(LCOI)、市盈率(PER)、成交量(VOL)这六个变量对投资者情绪进行指标构建。数据均来源于WIND数据库,为2008年4月至2017年12月的月度数据。运用SPSS软件分析后,结果如表1所示,根据方差大于1作为主成分进行提取的原则,本文选取第一主成分和第二主成分,按照相应的比例对六个变量进行计算得分,从而构建出投资者情绪(SENT)这一综合指标。可以看到前两个主成分累加约占到总方差的80.80%,能较好地提取原始数据信息,避免过多信息遗漏。

2.股市泡沫(B)的提取

考虑到中国上市公司红利发放制度的不完善,传统的股票内在价值估计方法难以实现,因而本文运用向量误差修正模型(VECM)提取股市泡沫,即采用宏观经济变量衡量股票市场的基本面,并运用模型将股票指数内在价值剔除,从而提取出泡沫。本文选取工业增加值(IND)、居民消费价格指数(CPI)、银行间7日隔夜拆借利率(LV)这三个与股票市场密切相关的宏观经济变量作为基本面的代理变量,并选取上证综合指数的收盘价来建立VECM模型。数据均为2008年4月至2017年12月的月度數据。首先对宏观经济变量进行平稳性检验,发现四个宏观经济变量和上证综指收盘价均为I(1)序列。接着对上述时间序列进行Johansen协整检验,结果如表2所示,迹统计量和极大特征根判断结果都表明在显著性水平为5%的情况下,这四个变量之间存在两个协整关系,因而可用VECM模型来剔除上证综指的内在价值。根据多个滞后期判定准则,采用少数服从多数方法,最终选择滞后阶数为2来建立VECM模型,记t时点的绝对泡沫成分Ur为剔除上证综指收盘价内在价值后所获得的残差序列,同时记Bt=Ut/Pt为泡沫相对规模,Pt为上证综指的收盘价,后文中所指泡沫为相对大小。

3.描述性分析

图1与图2显示了样本期间内股市泡沫和投资者情绪的变化趋势。从股市泡沫的趋势来看,2008年8月至11月,股市泡沫基本上小于0,说明此时存在负向泡沫,股市处于熊市阶段。2008年11月至2009年期间,股市泡沫呈现波动上升的趋势,股市处于升温期。2010年至2014年股市泡沫在0附近徘徊波动,说明此阶段股市尚未产生严重的泡沫。2014年7月开始,泡沫又较多处于。以上,说明此时出现了正向泡沫。2015年6月又出现了负向泡沫,2016年至2017年泡沫在。附近波动,这与中国几轮牛市熊市情况是相符合的。从投资者情绪的变化趋势上看,投资者情绪在2008年8月到2009年由负值逐渐上升转变为正值,2010年到2014年投资者情绪在0偏下附近波动。2014年到2015年初投资者情绪处于0以上,情绪较为乐观。2016年至2017年在0偏上附近波动,这与实际情况较为符合,说明本文构造的投资者情绪指标和股市泡沫指标能较好描述中国实际变化情况,例如2008年发生次贷危机,投资者情绪整体较为悲观,投资者情绪指标处于0以下,股市泡沫也为负值。我们还发现股市泡沫和投资者情绪的变化区间较为一致,实际上投资者情绪对股市泡沫存在着正向作用,股市泡沫又反过来作用于投资者情绪,与后文的实证分析结果一致。

在进行实证分析之前,为了确保回归的有效性,避免伪回归,本文采取ADF(Augmented DickeyFuller)单位根检验方法对股市泡沫(B)和投资者情绪(SENT)进行单位根检验,检验结果如下表所示。表3说明了股市泡沫(B)和投资者情绪(SENT)这两个变量在1%的显著性水平下均拒绝原假设,两变量均是平稳的时间序列。

(二)实证过程

1.VAR模型构建

传统的计量模型往往是根据变量之间已有的经济理论来构建,分析各变量之间的相关关系,描述的更多是变量之间的静态关系。而VAR模型是基于变量数据的统计性质来建立模型,其建模思想是将每一个外生变量作为所有内生变量滞后值来建立函数关系进而分析变量间的动态互动关系。在VAR模型中,系数估计值大小、系数估计值是否显著性等统计性质并不是研究者关注重点,它主要借助格兰杰因果关系、脉冲响应分析、方差分解等工具来分析变量间的动态关系。其一般表现形式如下所示:

其中,Yt表示K维的内生变量矢量,A表示系数矩阵,P表示内生变量的滞后阶数,εt表示随机误差向量。本文选择股市泡沫(B)和投资者情绪(SENT)作为内生变量,建立VAR模型,通过该模型来研究两变量间的动态互动关系,样本期为2008年8月至2017年12月。在确定完内生变量后,我们进一步确定模型内生变量的滞后阶数,一般情况下是参考AIC和SC信息准则,选择使两者值为最小的滞后阶数,若两者不一致时,采用少数服从多数的准则。因此运用Eviews我们得出的结果如表4所示,在5%的置信水平下,5大准则均显示2为该模型的最优滞后阶数,因而本文选择2作为模型的滞后阶数。

其次,在确定最优滞后阶数建立VAR模型之后,便对模型的平稳性进行检验,若模型所有特征方程的根的倒数的模小于1,即特征根落在单位圆内,VAR模型稳定,否则模型不稳定。如下图表所示,可以看到特征根的倒数的模全部小于1且特征根全部落在单位圆内,因而本文建立的VAR模型是稳定的。最后,本文将借助格兰杰因果检验、脉冲响应分析以及方差分解分析等工具对模型进行分析。

2.格兰杰因果检验

格兰杰因果关系实质上是利用了VAR模型来进行一组系数显著性检验,即若某一变量所有滞后项对另一个变量当期值有影响,则该变量对另一变量存在格兰杰因果关系。下面检验股市泡沫(B)与投资者情绪(SENT)之间是否存在格兰杰因果关系,结果如表6所示。

从表6的结果可以看到:在显著性水平为5%的水平下,可以拒绝“SENT不是B的格兰杰原因”的原假设,因此可以认为投资者情绪是股市泡沫的格兰杰原因。同样在10%的显著性水平下,可以拒绝“B不是SENT的格兰杰原因”的原假设,可以认为股市泡沫是投资者情绪的格兰杰原因。这表明一方面投资者情绪的变化会刺激股市泡沫的产生和破灭,使得泡沫增大或者降低,另一方面,股市泡沫也会反过来影响投资者的情绪,使得情绪更加乐观或者悲观,如此循环从而加剧了股市的波动性,使其大起大落。

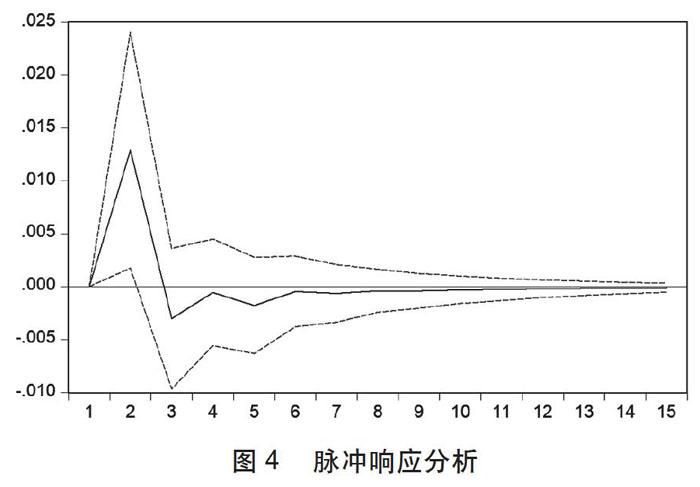

3.脉冲响应分析

为了进一步分析投资者情绪(SENT)对股市泡沫(B)的动态影响关系,我们将通过脉冲响应函数来考察给定投资者情绪一个正向冲击对股市泡沫影响的路径变化。图4报告了投资者情绪受到正向冲击后15期内股市泡沫对这一冲击的反映。从图中我们可以看到给投资者情绪(SENT)一个单位的正向冲击后,股市泡沫会有一个较为明显的正向反应,在第二期冲击达到最大,而后下降并在第五期出现微小负向效应,这可能是非理性投资者情绪受外部条件正冲击后,市场的投资者会表现追涨杀跌的行为,股价不断攀升出现投机泡沫,而泡沫在承受一定压力之下终将破灭,故投资者情绪长期高涨可能会对市场存在负向效应。这表明投资者情绪的变化在短时间内对股市泡沫产生冲击,而后这一变化的影响在长期内将逐渐减少至消失。

4.方差分解分析

脉冲响应分析可以得到投资者情绪对股市泡沫影响的传递程度,而为了更好理解投资者情绪对股市泡沫影响的重要程度,本文用方差分解继续分析。方差分解表明了投资者情绪一个标准差的冲击对股市泡沫的预测均方误差的影响。表7是冲击发生后10期的方差分解结果。可以看到对于股市泡沫来说,其自身的解释能力最强,在第一期100%的预测均方差由自身引起。从第二期起,股市泡沫自身的解释能力逐渐下降,在第十期下降至95.5085%左右。投资者情绪对股市泡沫解释能力随时间的增大而增大,在第37期达到最大约为4.4961%。

综上所述,可以发现投资者情绪和股市泡沫互为格兰杰因果关系,脉冲响应分析显示给投资者情绪一个正向冲击后,泡沫对冲击的正向响应随时间逐渐减少至。,方差分解结果表明泡沫自身存在着惯性,投资者情绪解释了波动的一小部分,但从各期方差贡献率的变化趋势来看,投资者情绪的变动对股市泡沫的影响相对稳定,在对股市泡沫进行研究时,投资者情绪不能忽略。

四、结论与政策建议

在广义虚拟经济视角下,股价受虚拟价值的影响,围绕内在价值上下波动,当股价偏离了其内在价值时,便产生了股市泡沫。而这种偏差从广义虚拟经济视角上看,可能来源于投资者信心、市场情绪的作用,尤其当股市泡沫与投资者情绪相互影响时会加大股市的波动。由于市场上绝大多数是个体投资者,因而在面对各类信息时,投资者个体由于有限注意、过度自信等原因,会对信息的解读产生偏差,如此便可能造成股价偏离基础价格,进而导致股市泡沫的产生。特别地,当这种认知偏差产生羊群效应和正反馈机制,外加媒体报道等社交渠道的渲染,股市波动将进一步增大。在市场高涨时,投资者更加关注上涨的股票、吸收更多有关市场积极信息等,其他投资者在羊群效应的作用下也普遍产生乐观的情绪,从而形成正反馈机制,股市和投资者相互影响,整个股市不断上扬,进而导致股价严重偏离基础价值,最终产生股市泡沫。反之当市场下行时,投资者情绪低迷,这种低迷情绪扩散至股市,股市下跌反过来又影响投资者情绪,加大股市的下跌,最终形成熊市。

本文实证分析表明投资者情绪影响股市泡沫,因而在广义虚拟经济视角下,股市参与者信心保障、情緒稳定建设尤为关键。为此,本文提出以下四点建议:

第一,政府制定有关政策时应充分考虑政策对投资者预期的影响。有关部门在制定相关政策时,应充分考虑市场参与者各方的利益,做好前期宣传工作,减少信息不对称,同时对投资者的政策反馈要及时吸收采纳,使得政策最大程度上符合投资者的心理预期。

第二,完善信息披露制度。全面、及时、准确、有效的信息对投资者尤其是个体投资者决策存在着巨大的影响,它能有效减少信息不对称所带来的非理性行为。因而,对于股票市场来说,投资者是否掌握有效信息对稳定投资者情绪有着重要意义。政府应加强完善信息披露制度,例如制定更加具体细致的信息披露要求,监督上市公司信息披露的实施情况,加强对媒体监管等。信息披露制度的完善将极大减少投资者搜集信息成本,使投资者掌握更全面的信息,增强投资者参与市场信心,有效促进股票市场稳定有序、健康地发展。

第三,加强对投资者的教育,引导其理性投资。目前,虽然我国股市相关制度在逐渐完善,投资者的素质也在不断提升,但仍存在一些投资者对交易制度、金融相关理论知之甚少。为此,应加强对投资者的培训和教育,提高机构从业者人职门槛,提升其专业知识水平,同时政府应联合证券机构宣传价值投资理念,引导投资者进行长期投资、理性投资,抑制投资者盲目乐观或悲观的情绪,防止股市剧烈波动。

第四,加强监管,完善相关法律体系。在广义虚拟经济视角下,稳定投资者情绪对股票市场稳健发展有着重要的意义,为此政府应进一步加强对证券市场的监管,规范各类投资者的行为,加大对违法违规行为的处罚力度,以此提振投资者的信心。同时,还应健全相关的法律体系,规范各个投资环节的行为,使得投资者能有法可依,同时政府做到执法必严,从根本上杜绝违法违规行为,增强各类投资者的信心,从而营造健康有益的投资环境,促进股票市场平稳健康发展。

参考文献:

[1]陈彦斌.情绪波动和资产价格[J].经济研究,2005(3):36-45.

[2]陈国进,张贻军,王景.再售期權、通胀幻觉与中国股市泡沫的影响因素分析[J].经济研究,2009(5):106-117.

[3]戴淑庚,许俊.我国股票市场财富效应研究一一基于消费者信心与广义虚拟经济的视角[J].广义虚拟经济研究,2015,6(11):27-37.

[4]胡昌生,蔡芳芳.过度自信与市场泡沫[J].数量经济技术经济研究2003(3):35-39.

[5]贾明德,王峰虎.制度关联、广义内部人控制与股市泡沫——我国股市泡沫的制度分析[J].西北大学学报哲学社会科学版,2002,32(4):76-81.

[6]林左鸣.广义虚拟经济一一二元价值容介态的经济[M].北京:人民出版社,2010.

[7]李小宁一种广义虚拟经济的分类方法[J].广义虚拟经济研究,2011,2(4):47-52.

[g]李小宁.广义虚拟经济研究的理论价值[J].广义虚拟经济研究,2012,3(4):29-37.

[9]吕江林,曾鹏.中国股票市场泡沫度量——基于流通股内在价值分析[J].广东金融学院学报,2012,27(1):78-86.

[10]李宝仁,胡蓓,陈相因.投资者情绪与股票收益的实证分析[J].北京:北京工商大学学报(科学社会版),2012,27(4):91-97.

[11]陆晓蔚,陆兴健.中国股票市场的泡沫度量-基于时变参数模型[J].山西财政税务专科学校学报,2015,17(1):21-26.

[12]彭惠.信息不对称下的羊群行为与泡沫[J].金融研究,2000(11):5-19.

[13]潘越,戴亦一,陈梅婷.基金经理的投资经验、交易行为与股市泡沫[J].中国工业经济,2011(1):120-129.

[14]孙建军,王美今.中国投资者市场情绪生产模式经验研究[J].海南大学学报人文社会科学版,2007,25(5):537-542.

[15]宋可为.广义虚拟经济时代的经济增长理论[J].厦门大学学报哲学社会科学版,2009(1):19-25.

[16]史永东,杨立.广义虚拟经济视角下的股价异动分析[J].广义虚拟经济研究2012,3(2):79-86.

[17]王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004(10):75-83.

[18]喻平,蒋宝珠.广义虚拟经济视角下互联网金融发展研究[J].广义虚拟经济研究,2014,5(1):61-68.

[19]杨娜.媒体报道通过投资者情绪影响股票收益的传导效应研究[D].黑龙江:哈尔滨工业大学,2004.

[20]张俊喜,张华.解析我国封闭式基金折价之谜[J].金融研究,2002(12):49-60.

[21]周春生,杨云红.中国股市的理性泡沫[J].经济研究,2002(7):33-40.

[22]赵鹏,曾剑云.我国股市周期性破灭型投机泡沫实证研究[J].金融研究,2008(4):174-187.

[23]张宗新,王海亮.投资者情绪、主观信念调整与市场波动[J].金融研究,2013(4):142-155.

[24]Brown G W,Cliff M T.Investor sentiment and the near-term stock market[J].Journal of Empirical Finance,2004,11(1):1-27.

[25]De Long J B,Shleifer A,Summers L H.Positive Feedback Investment Strategies and Destabilizing RationalSpeculation[J].The Journal of Finance,1990,45(2):379-395.

[26]Stein J C.Rational Capital Budgeting in an Irrational World[J].Journal of Business,1996,69(4):429-455.

[27]White C B.What Pie Will the us Stock Market Support[J].Financial Analysts Journal,2000(56):30-38.

猜你喜欢

商业会计(2017年4期)2017-04-06

经济师(2016年9期)2017-03-31

经济研究导刊(2017年6期)2017-03-24

现代商贸工业(2016年28期)2016-12-27

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

中国市场(2016年18期)2016-06-07

重庆大学学报(社会科学版)(2016年2期)2016-05-19

社会科学研究(2015年5期)2015-12-10

西部金融(2015年9期)2015-10-26