基于“刷脸”支付的生物识别支付用户采纳意愿影响因素研究

2018-02-15 07:40刘大为马云姣

生产力研究 2018年11期

刘大为,马云姣

(杭州电子科技大学 管理学院,浙江 杭州 310018)

一、引言

随着数字化和信息化技术的高速发展,各种现代化科技逐渐融入到人们的日常生活中,移动支付在人们生活中占据着越来越重要的地位。根据比达咨询(BDM)数据库发布的《2017中国第三方移动支付市场发展报告》数据显示,2017年第4季度中国第三方移动支付交易规模为32.6万亿元,环比增长12.8%[1]。在如今互联网金融高速发展的时代,科技化以及隐形化技术成为移动支付过程中身份识别的关键,借助有效的技术手段对身份进行识别并顺利完成支付行为成为现代经济发展所面临的重要问题。

生物识别技术就是通过人体与生俱来的生物特性(如脸形、DNA、视网膜等)和行为特征(如字迹、声音、按键力等)来识别个人身份的技术[2]。作为人体的内在属性,同时具备较强自身稳定性和不同个体明显差异性的生物特征是合适的身份识别凭证。所以在支付技术中添加基于生物特性的认证功能已经成为支付方式发展的必然趋势[3]。因此,用户是否采纳生物识别支付,哪些因素影响用户对于生物识别支付的使用,成为生物识别支付开发商要解决的关键问题。

目前业界对生物识别支付的研究仍处于摸索阶段,缺乏根据系统化的方法对用户采纳生物识别支付影响因素的分析与总结。正处于发展初期且受到广泛关注的刷脸支付即为生物识别支的一种。本文以此为突破口,旨在基于用户对刷脸支付的采纳,使用定量方法找出用户采纳刷脸支付的影响因素。从而对这些影响因素和用户采纳意愿之间的联系进行分析,以此建立基于刷脸支付的生物识别支付用户采纳模型并对其展开进一步讨论。从理论角度对生物识别支付的应用、发展、推行和普及展开研究,为推进生物识别支付的发展做出贡献。

二、文献综述

(一)“刷脸”支付

“刷脸”即人脸识别,通常也叫做面部识别、人像识别。基于人脸识别的突出优势,人们试图嵌入人脸识别技术到PDA、手机和具其他有相机功能的移动设备中,通过用户面部特征识别实现用户身份的确认,从而保证支付过程中的安全[4]。人脸识别支付就是把使用者的面部信息与支付系统相结合,通过拍照或摄像得到的图像信息和后台数据库中预先收集的储存的面部信息进行比对,从而完成身份识别[5]。

(二)用户采纳意愿研究

用户使用意愿研究是指用户基于自身需求、外部环境影响等原因使用某种新技术或接纳某种新事物的意愿和行为。Venkatesh等人整合技术接受模型与技术采纳理论,提出整合型科技接受模型(UTAUT)[6]。彭红霞等实证分析发现了消费者采纳手机支付的动力是绩效期望和社会影响,消费者采纳手机支付的阻力是成本和感知风险[7]。越来越多研究者发现信任也是用户采纳的关键性影响因素之一。杨水清等发现移动支付的初始信任对用户使用它的意图产生了双重影响,即增加感知相对优势,降低感知风险[8]。

本文鉴于刷脸支付的用户采纳研究处在起步阶段,而用户在对一项新的技术做出采纳决策前会有很多的不确定性,这一般伴随着信任的问题。研究基于初始信任理论、UTAUT模型和感知风险理论,建立一个刷脸支付的用户采纳模型,研究影响用户采纳生物识别支付的重要因素及这些因素对用户采纳这一支付方式的影响力,从而进一步对今后生物识别支付的发展给出具体可行的建议。

三、模型与假设

(一)模型构建

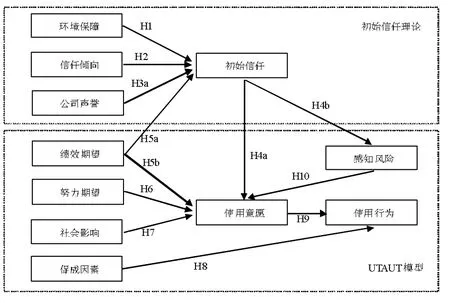

本研究将初始信任理论和UTAUT模型作为基础,结合感知风险理论,建立了一个刷脸支付的用户采纳模型。鉴于刷脸支付作为一种近年来才开始应用的新型支付技术,因而经验和自愿性对于用户的采纳意愿和行为并不能起显著的调节作用。同时,国外有研究证实年龄和性别并不能显著影响用户对新兴技术的使用意愿和行为[9]。因此本文选择讨论UTAUT模型中四大主要因素对使用意愿和行为的作用。

(二)研究假设

1.基于初始信任理论的相关假设。初始信任理论[10]中的环境保障是指推动交易成功的环境安全保障,比如政府支持、法例法规、后台公司政策等。在一个安全可靠的环境中,人们更有可能对新的技术感到满意。较高的安全性和完善的安全措施是用户最初信任刷脸支付的前提条件。Siau等研究发现安全的环境给技术可行性提供保障,从而影响消费者对移动商务初始信任[11]。因此,提出如下假设:

H1:环境保障对初始信任有显著正向影响。

作为个人特性的信任倾向,是个人基于成长背景、生活环境、性格特点所表现出来的是否愿意相信被信任方的心理倾向[12],研究发现有着高信任倾向的人会更轻易相信新的事物。用户在面对刷脸支付这种的新兴支付技术时,由于缺少使用经验,所以个人信任倾向在初始信任建立过程中是十分重要的。因此,提出如下假设:

H2:信任倾向对初始信任有显著正向影响。

公司声誉是指社会群众对某公司作出的全面认知、评判和情感联系。拥有良好声誉的公司能够获得更多的用户支持,用户更容易对拥有良好声誉的公司产生信任。同时,Pavlou研究证明声誉因素对网络交易的增加或使用服务的意图有着强烈影响[13]。因此,刷脸支付后台支持公司的声誉在用户的初始信任建立阶段起着重要作用。因此,提出如下假设:

H3a:公司声誉对初始信任有显著正向影响。

H3b:公司声誉对使用意愿有显著正向影响。

Gu等证明信任影响用户使用移动银行的意愿[14]。Gefen等实证发现感知信任对用户做出采纳行为有显著影响[15],初始信任是用户信任建立的最先阶段,也是最重要的一个阶段。根据TRA和TPB,信任作为态度影响着用户的意愿,研究证实信任能降低用户对电子商务的风险感知[10][16]。因此,提出如下假设:

H4a:初始信任对使用意愿有显著正向影响。

H4b:初始信任对感知风险有显著负向影响。

2.基于UTAUT模型的相关假设。绩效期望反映了使用刷脸支付的用户感知的性能改进,如支付便利、速度和效率。如果用户感觉到某项新技术对他的日常生活或工作是有效的,并且该技术有助于他更快更好地达成某项任务,那么该技术则会留给用户一个较好的印象,同时促使用户对该技术产生最初的信任。因此,提出以下假设:

H5a:绩效期望对刷脸支付用户初始信任有显著正向影响。

在相关的理论模型(如TAM、TAM2和UTAUT)中,均讨论了绩效期望、努力期望、社会影响、促成因素、使用意愿和使用行为之间的联系。国内外许多学者已经在采纳研究中证实了其之间的关系。因此,做出以下假设:

H5b:绩效期望对刷脸支付用户使用意愿有显著正向影响。

H6:努力期望对刷脸支付用户使用意愿有显著正向影响。

H7:社会影响对刷脸支付用户使用意愿有显著正向影响。

H8:促成因素对刷脸支付用户使用行为有显著正向影响。

H9:刷脸支付使用意愿对使用行为有显著的正向影响。

3.基于感知风险理论的相关假设。感知风险指用户感知的使用刷脸支付的风险性程度。“感知风险”初期含义被认为是由Bauer从心理学延伸出来的,感知风险可分为时间、功能、身体、财务、社会和心理六大风险。Pavlou研究表明用户愿意采纳在线交易的负向影响因素是感知风险[15]。因此,提出如下假设:

H10:感知风险对刷脸支付用户使用意愿有显著负向影响。

基于上述理论依据与假设,本研究将初始信任理论、UTAUT模型和感知风险理论相结合,用户采纳刷脸支付的有利因素包括初始信任和绩效期望、努力期望、社会影响、促成因素这四个UTAUT模型的核心维度,用户采纳刷脸支付的不利因素为感知风险,构建刷脸支付采纳理论模型(见图 1)。

图1 刷脸支付使用意愿影响因素理论模型(作者绘制)

四、研究方法

(一)量表设计及问卷形成

本文采取网上问卷和实地调查的方式收集数据,根据研究模型确定了环境保障、信任倾向、公司声誉、初始信任、UTAUT模型中绩效期望、努力期望、社会影响、促成因素、使用意愿、使用行为以及感知风险作为实证研究的11个影响因子,设定40个问项,另外增加了性别、受教育程度等受访者的基本信息。为保证问卷的有效性,本研究的量表设计以国内外相关文献中经研究验证的相对成熟的指标体系为基础,根据面部支付的特征进行一定的改进。问卷使用李克特(Likert)五点量表构建结构变量的测量题项,对测量题项表述从1到5代表了“非常不同意”至“非常同意”的认可程度。构成了《刷脸支付用户采纳意愿与采纳行为的调查问卷》。

(二)样本收集

在正式调查前先对初始问卷进行预调查。线上线下各随机发放50份问卷,实际收回有效问卷73份,依据对这些有效数据信度和效度分析的结果对初始问卷题项进行调整。最终正式问卷通过线上问卷调查平台和线下纸质问卷方式发放,共发放问卷400份,除去无效问卷62份,实际收回有效问卷338份,有效率84.5%。对样本数据进行统计结果分析(见表1),调查对象中女性171份,男性167份,所占比重分别为50.6%和49.4%。样本数据中被调查对象的年龄主要处于20~30岁年龄段,被调查对象的职业主要是学生和公司职员,但使用过刷脸支付的调查者仅占17.8%,原因主要是刷脸支付出现时间不长且没有普及。经分析,收集的样本数据适合于本文对刷脸支付使用意愿的研究。

表1 样本统计描述

(三)数据分析

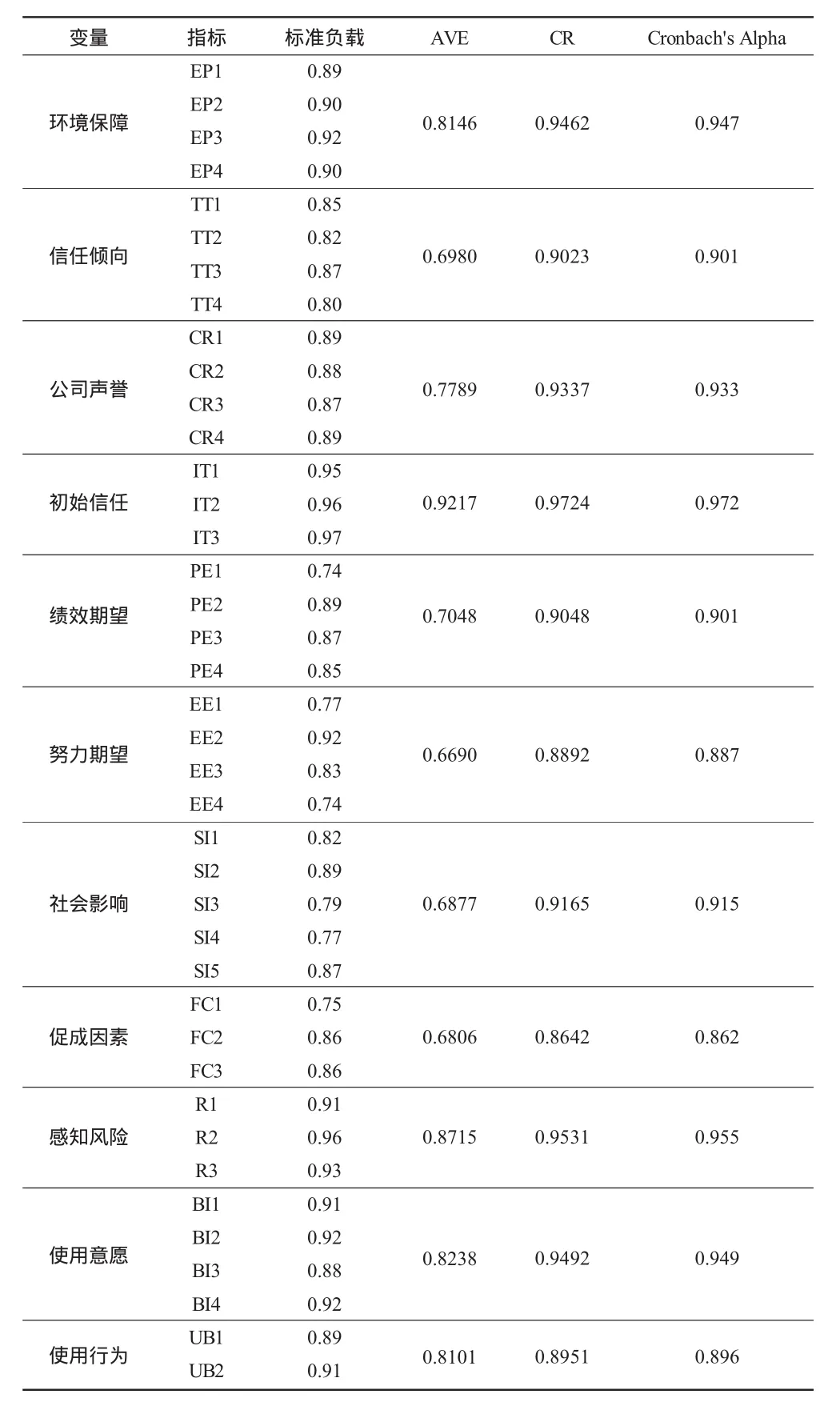

1.信度分析与效度分析。首先对收集数据进行主成分分析(PCA)。样本数据在0.01的水平下显著,KMO值是0.948,分析结果说明样本数据适合进行主成份分析。主成分分析提取11个因子,方差解释率为83.630%,各个指标在其对应因子的负载值都大于0.5,交叉变量的因子负载值均小于0.5,如表2所示,这说明样本数据具有良好的区分效度,适合进行下一步分析。

本研究验证性因子分析检验变量的信度、收敛效度和判别效度,结果如表1所示。各个研究量的平均变异数抽取(AVE)均大于0.6,表明该量表具体良好的收敛效度,组合信度(CR)都大于0.8,说明量表有较好的信度。

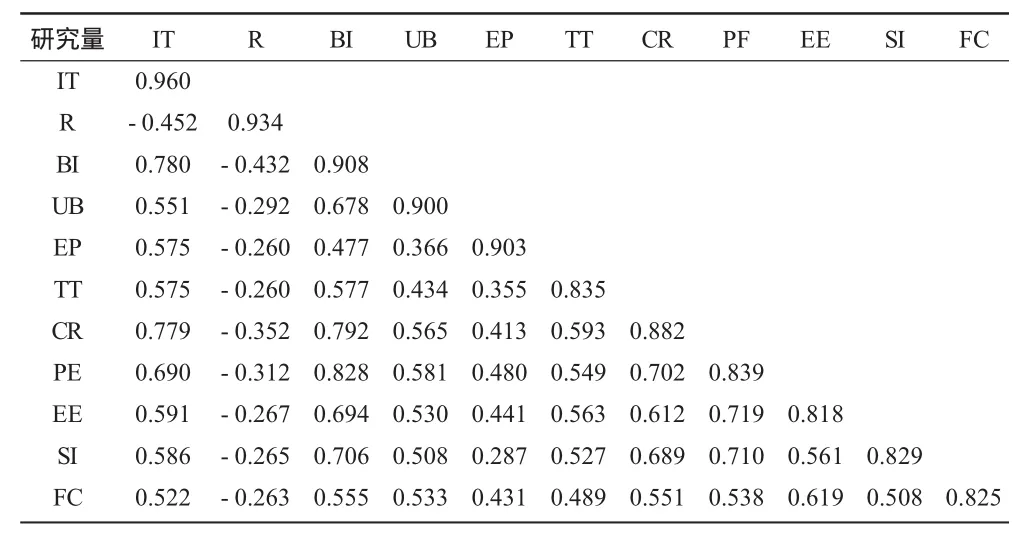

判别效度的检验如表3所示,各研究量的AVE值的平方根均大于该研究量量和其他研究量的相关系数,说明量表具有较好的判别效度。

2.模型拟合度分析。本文采用(卡方与自由度比)、GFI(拟合优度指数)、AGFI(调整拟合优度指数)、NFI(规范拟合指数)、NNFI(非规范拟合指数)、CFI(比较拟合指数)和RMSEA(近似误差均方根)7个指标检验模型的拟合度。表4列出了这些拟合指数,模型实际拟合指数和其对应的推荐值、可接受值相比较,发现这些主要指标均属于可接受范围,表明本文构建的理论模型和样本数据具有较好的拟合度。

表2 研究变量负载、AVE、CR和Alpha值

表3 研究量AVE值平方根与相关系数矩阵

表4 模型拟和指数及衡量指标

3.假设检验。本文使用LISREL来对理论模型进行路径分析,分析路径图如图2所示。通过对检验模型分析可得,环境保障、公司声誉和绩效期望对刷脸支付初始信任的标准系数为0.26(p<0.001)、0.50(p<0.001)和 0.16(p<0.01),有显著的统计学差异,假设H1、H3、H5a成立。公司声誉、初始信任、绩效期望、努力期望、社会影响和感知风险对刷脸支付使用意愿的标准系数为0.22(p<0.001)、0.19(p<0.01)、0.37(p<0.001)、0.10(p<0.05)、0.10(p<0.05)和 -0.10(p<0.01),有显著的统计学差异,假设 H3a、H4a、H5b、H6、H7 和 H10 成立。初始信任对刷脸支付感知风险的标准系数为-0.45(p<0.001),有显著的统计学差异,假设H4b成立。促成因素和使用意愿对刷脸支付使用的标准系数为0.54(p<0.001)、0.26(p<0.001),有显著的统计学差异,假设H8、H9成立。信任倾向对刷脸支付初始信任的影响不显著,故假设H2不成立。

图2 理论模型路径系数及显著水平(作者绘制)

五、结果讨论

从检验分析结果可得,本研究除假设H2外其余假设均得到了证实。数据分析结果说明,初始信任主要受到环境保障、公司声誉和绩效期望的显著正向影响;初始信任显著影响了使用者的风险感知;初始信任、公司声誉、绩效期望、努力期望、社会影响和感知风险显著影响了使用意愿;促成因素和使用意愿显著正向影响了使用行为。

在显著影响初始信任的因素中,公司声誉的标准系数较大,表明后台公司声誉对于用户对刷脸支付的初始信任具有重要作用。因此,具有良好声誉的公司更容易让用户对其作为后台支持所推出的新技术产生初始信任。个人信任倾向并没有对初始信任产生显著影响,可能的原因:作为新出现的支付技术,刷脸支付涉及到用户的个人信息和财产安全,而用户对其并不了解,因此个人信任倾向影响用户的初始信任程度较小。

初始信任对使用者的感知风险有着显著影响,初始信任值越高,使用者对于新支付方式的风险感知值越低;初始信任值越低,使用者对于新支付方式的风险感知值越高。

在显著影响用户使用意愿的因素中,绩效期望的标准系数较大,表明绩效期望对使用意愿作用较其他因素更大。用户使用刷脸支付的主要目的是更加便捷、安全的完成支付,他们更关注的是刷脸支付能提高生活中效率的程度。同时感知风险作为影响使用意愿的负变量,对使用者对于刷脸支付的使用意愿的影响效果十分显著。

使用意愿和促成因素显著影响使用行为,使用意愿的标准系数较大,表明用户对于刷脸支付使用行为主要受到使用意愿的影响,这与本文采用的UTAUT模型一致。

六、研究与管理启示

面对层出不穷的生物支付领域的新技术,刷脸支付的用户使用意愿的研究有着明显的应用价值和指导含义。受到信任机制的启示,本文在回顾初始信任理论的前提下,提出影响使用意愿的主要因素有初始信任,同时归纳出源于环境保障、信任倾向和公司声誉三大因素作为影响用户对于生物识别支付初始信任的主要变量。

基于初始信任理论、UTAUT模型和感知风险理论,本文建立了一个生物识别支付用户采纳模型,研究了用户对于生物识别支付的的初始信任,也探讨了用户对生物识别支付使用意愿的影响因素,对于生物识别支付的用户使用研究有一定应用价值:

后台公司声誉是在生物识别支付应用中影响用户初始信任重要的因素之一,证实了公司声誉对于新型支付技术推行重要性。同时,交易环境环境保障对于初始信任也有着明显的影响,安全的交易环境在用户对于新的支付方式产生初始信任的过程中有着不可替代的作用。使用意愿的最主要影响因素是绩效期望,用户的感知有用性对于用户采纳生物识别支付至关重要,公司声誉呼应了初始信任对使用意愿产生影响,同时努力期望和社会影响也在一定程度上影响着用户对于生物识别支付的使用意愿。

由此研究为生物识别支付的应用及推行提供了以下建议:

推行生物识别支付的后台公司应是声誉良好的公司,同时应确保生物识别支付交易环境的安全性,从而提高用户的初始信任;应提高生物识别支付相对于其他支付方式的方便性和安全性,增强生物识别支付的用户感知有用性,促进用户的使用意愿;建立健全用户信息安全保障机制,保证用户的个人信息和财产安全,增强用户信任,降低用户感知风险。

本文提出了基于UTAUT模型的生物识别支付采纳行为模型,鉴于生物识别支付并没有普及,尚需更多的实证研究来检验和改进采纳模型。基于研究结果发现以下方面能够进一步完善:

(1)模型中样本数据大部分来自年轻群体,应该增加其他各年龄层的调查数据。在实证研究中深入探讨年龄等用户特征中包含的其他调节变量,并测试他们各自的角色和交互作用。从而分析出年龄等用户特征对于生物识别支付采纳的影响,对于生物识别支付的个性化推广提出具体建议。

(2)生物识别支付是一个新兴领域,研究的样本中没有使用过刷脸支付的用户占82.2%,表明大部分用户对刷脸支付仍处于了解阶段,以后实证研究应主要关注有过使用经历的用户,研究影响其采纳行为的主要因素,把其研究结果和本文研究结果进行对比。

(3)在本文列举的初始信任因素之外,例如感知娱乐性、用户体验、使用习惯等其他因素也可能影响用户对于生物识别支付的采纳意愿,未来研究可考察这些因素的作用。

猜你喜欢

今日农业(2022年2期)2022-11-16

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

农村财务会计(2017年2期)2017-02-22

中国科技信息(2016年16期)2016-09-10

环球时报(2015-04-02)2015-04-02

教育界·下旬(2014年5期)2014-06-30

中学英语之友·高三版(2008年7期)2008-08-26