我国保险股市场风险度量的比较研究

——来自VaR-GARCH族模型的证据

2018-02-15 07:40陈冬兰

生产力研究 2018年11期

李 佳,陈冬兰

(上海理工大学 管理学院,上海 200093)

一、引言

保险作为金融体系与社会保障体系的重大支柱,与我国经济社会的发展紧密联系在一起,具有分散风险和经济补偿两个基本功能,此外,包括给付保险金、融通资金、储蓄、防灾减灾、社会管理等功能[1]。近年来,伴随着保险业日新月异的变化和不断的深化发展,保险行业逐渐变成了资本市场的宠儿,投资者除了购买保险公司的理财产品外,还将通过购买保险公司的股票来进行投资,随着股票投资的日渐增加,如何衡量其面临的风险显得尤为重要。目前,我国A股上市保险公司有中国人寿、中国平安、中国太保、新华保险。其中,中国人寿、中国平安、中国太保于2007年A股上市,新华保险于2011年以A+H股方式同步上市。2017年,根据相关财务指标显示,主营收入和净利润排名前三的分别为中国平安、中国人寿、中国太保。实证研究方面,20世纪90年代,H.Markowitz研究各种风险度量方法,最终确定方差作为测试风险工具,往后,William Sharp提出CAPM模型,使用单只证券标准差度量其风险,归于方差法中[2]。以方差方法衡量风险,存在一定缺陷。如投资者对高估与低估投资结果均给以相同的权重,不符合实际情况。对此,大量学者提出了改进,刘庆富(2006)通过VaR方法对我国铜期货市场进行了风险度量[3]。邹正方(2010)用VaR方法研究商业银行外汇风险,结果表明,VaR方法计算外汇资产的风险补偿金,可以有效预测和控制外汇风险[4]。Jhe-Jheng(2018)用 Copula-GARCH 模型计算出VaR值,用以估计信用违约互换投资组合风险,测量风险的绝对值,主要以投资者资产的最大损失为依据[5]。VaR方法近年来很盛行,比方差法度量风险更简洁,更直观。本文选取规模最大的中国人寿、中国平安、中国太保三家保险公司的收盘价作为研究对象,在VaR风险价值方法的基础上,建立GARCH类模型,对三家上市险企股票波动价值风险以及各类模型进行比较分析,得出对投资者有参考性的结论。

二、VaR-GARCH族方法的理论概述

VaR方法(Value-at-Risk)是目前众多金融机构的风险控制管理的主流方法。VaR(在险价值)即在市场波动正常的情况下,在未来特定时期内金融资产(或组合)价值的Max可能损失[6]。表达式:

其中VaR为正值,ΔPΔt为某一资产在Δt持有期的价值损失额,p为资产价值损失小于等于给定置信水平α下的在险价值(Max可能损失)。置信水平 α:通常为 99%(BCBS,1997) 或 95%(JP Morgan),置信度越大,VaR越大。

计算VaR值普遍用方差-协方差法,它的前提假设是资产(或组合)收益率服从正态分布,收益率的均值和标准差可以使用GARCH族模型进行预测。利用正态分布的置信度和与之对应的分位数来计算VaR值[7]。其公式为:

其中,Zα表示不同置信度下的临界值,σt在t+1时期下预测同一天的收益率波动值。

金融数据经常表现出波动性集群,即通常一个大(小)波动后面跟着另一个大(小)波动。这种现象常会导致资产收益率的分布出现尖峰、厚尾的现象[8]。条件异方差(ARCH)模型可以解释这种现象,GARCH模型为典型的条件异方差模型。1986年Bollerslev建立了GARCH模型[9]。GARCH及其以后产生的扩展模型被称为GARCH模型族,由于金融资产的未知收益对条件方差的不对称影响,GARCH模型又可扩展到TGARCH、EGARCH和PGARCH等模型。GARCH模型的基本形式如下:

其中,α0>0,α1,…,αp≥0,βj≥0(i=1,2,…,p)

以上模型都是假设条件均值不变的,而有时这种假设不一定总成立,条件均值与波动性存在一定关系,金融资产的收益率与投资风险紧密相关,所以Engle等人提出了GARCH-in-Mean模型,基本形式如下[10]:

其中,γ代表了股票收益率和风险之间的关系。正常情况下,γ值为正,收益率和风险正向变化,负γ值情形较少。

对于分布问题,一般标准的GARCH族模型残差εt=qt·σt中的qt(独立同分布的随机变量)为正态分布,但股票收益普遍具有厚尾特征,t分布、GED分布(广义误差分布)或许能更好地将其描述[11]。

t分布的概率密度函数为:

其中,Γ为Gamma函数,υ为自由度,当υ趋于无穷,t分布的概率密度函数逐渐收敛于正态分布。

GED分布的概率密度函数为:

在GED分布中,自由度υ=2时,此分布为正态分布;υ<2时,此分布呈现出厚尾特征;反之瘦尾特性。

三、实证分析

(一)数据选取及基本描述性统计

本文选取中国人寿、中国平安和中国太保三家保险公司的股票每日收盘价(Pt)作为原始数据,以2015年7月27日到2018年4月27日作为观察期间,同时剔除了没有交易的交易日后,样本容量为672×3=2016个,样本数据均来源于网易财经。为消除数据本身的异方差性,对数据进行对数化处理,使用其日收益率(rt)作为研究对象。定义如下:

经上述处理后的三只保险股的日收益率走势(见图1),我们可以明显观察出,每只股的收益波动率均在零值上下波动,且其波动频率存在显著的聚集性。

图1 三只保险股波动率

表1 日收益率变量统计指标

由表1可看出,三只股票的峰度均大于正态分布的峰度值(K=3),与正态分布相比,显示出尖峰特征。中国人寿的偏度大于0,呈现出右拖尾(高频数在左侧),序列遵循正偏态分布;中国平安与中国太保呈现出一定的左拖尾性,遵循负偏态分布。JB统计量远大于0,三家公司的股价日收益率不服从正态分布,对此进行下一步检验。

对各日收益率数据进行平稳性检验,采用ADF检验法,发现各组序列t值的统计量均小于5%的置信度水平下的值,则不存在单位根,各组均为平稳序列。观察各股票日收益率的线形图(图1)得知,它们具有明显的波动性集群现象。由表2可知,在5%的置信度水平下拒绝原假设,模型残差序列存在异方差性。序列存在ARCH效应,同时,模型残差的平方具有自相关性。

表2 ARCH-LM检验

(二)GARCH族模型的建立

根据上述检验,建立 GARCH(p,q)族模型,从AIC、SC准则和似然值的比较来看 GARCH(1,1)类能更好地描述股票日收益率序列,本文三只股票GARCH族模型的阶数均选择(1,1),假设残差服从正态分布、t分布、GED分布,通过对三种残差分布下的GARCH类模型分析比较,发现t分布下的GARCH类模型能更好地拟合中国人寿股票收益率,模型效果较好;中国平安和中国太保更适应GED分布下的GARCH类模型。如表3、表4、表5 所示,其中 α0,α1,β1,φ1,δ,代表模型方程中的系数,γ是主模型中加入条件标准差后的系数。

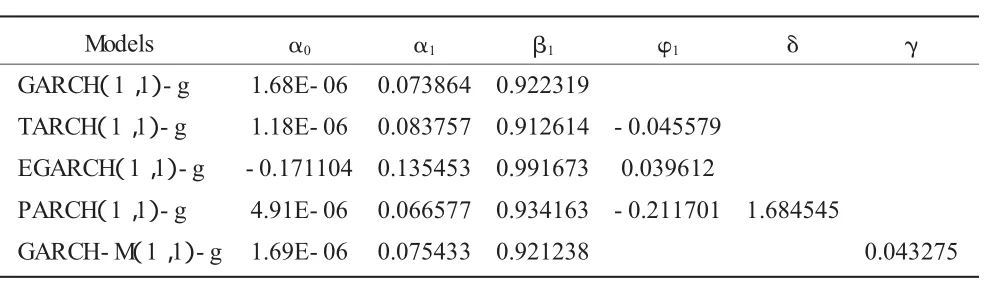

表3 中国人寿股收益率的GARCH类模型的估计结果

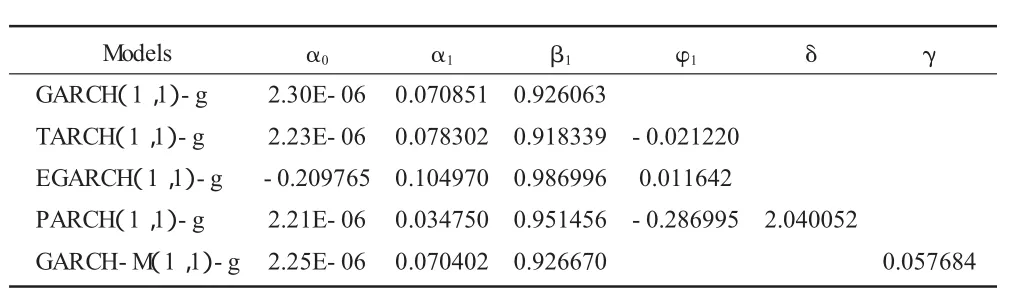

表4 中国平安股收益率的GARCH类模型的估计结果

表5 中国太保股收益率的GARCH类模型的估计结果

观察表3、表4、表5,发现三家公司股票收益率的各类GARCH模型的估计结果相似:

(1)在 GARCH 模型中,α0>0,α1>0,β1>0,α1+β1均小于且接近于1,满足了模型系数条件,系数都显著,说明了GARCH(1,1)过程是平稳的。通过三家上市保险公司的收益率波动相对比发现,中国人寿的α1略高于其他两家公司,一定程度上说明了对于外部冲击,如国家政策、经济形势的改变等,中国人寿保险股票价格波动现象早于另两家保险公司,对外在信息的反应较敏感;而中国太保的β1较其他两家公司要略高,也反映了中国太保在股票价格波动时,对外在市场信息的接受反应能力较弱,股票波动有较长的持续性。

(2)在 TARCH、EGARCH、PARCH 模型中,φ1都不为0,相应的伴随概率都在5%的置信度之上,接受原假设,统计不太显著,说明了三家公司的股票收益率波动性的“杠杆效应”不明显,即人们对利空消息的反应度和对利好消息的反应度差不多,利好消息和利空消息对三家公司的冲击基本是对称的;PARCH模型中的δ≠0,也说明了股市存在一定的信息不对称现象。

(3)在风险报酬波动率模型中,中国平安和中国太保的γ>0说明这两家公司收益率和风险正向相关,收益存在正的风险溢价,市场上的风险每增加一单位,对中国平安而言,其要求的收益增加0.043 275个单位,而中国人寿中的γ<0,出现了与常理不符的现象,即风险每增加一单位,收益反而会下降0.036 68个单位。

最后,再次对上述各模型的残差进行异方差LM检验,发现F统计量和LM统计量所对应的P值均大于5%的置信度水平,结果不显著,故不存在显著的异方差现象,消除了ARCH效应。

四、VaR的估计及后续检验

用上述的GARCH族模型估计出条件标准差,根据不同置信度、不同分布计算出各模型的分位数,分别考察在99%和95%的置信度下,不同显著性所带来的影响,带入公式(2),相应的得出VaR序列和一些统计特征,其中中国平安是在t分布下估计出VaR值,中国人寿和中国太保是在GED分布下估计出VaR值,三只保险股的估计结果如表6所示。

由表6可以看出,在相同置信水平下,无论采用何种GARCH类模型,中国人寿保险公司的VaR均值、标准差都比另两家公司的略大些,这说明了中国人寿的股票平均损失更高一些,股票收益率波动更大一些,风险也更大一些。同时,相应于各个公司的五个模型计算出的VaR值相差不大,表明了在样本期内,不同GARCH类模型对预测VaR值无明显区别;对同一模型的不同置信水平发现99%水平下的VaR值普遍高于95%水平下的值,高估了风险。但不同保险公司间存在一定的差别,如在GARCH模型中,在95%的置信水平下,中国人寿股票每天的平均损失不超过4.37%,中国平安的平均损失不超过2.69%。

表6 三只保险股在不同置信水平下VaR的统计参数

对VaR进行后续检验,目的是为了检验风险计量模型的有效性和准确性,采取常用的Kupiec失效率检验,失效率即给定样本中VaR被超越的次数[12]。在此,溢出天数为E,样本数为N,失败率=E/N,Kupiec提出用LR(似然比率)检验。公式为:

其中,α为置信水平。表7给出测试结果。

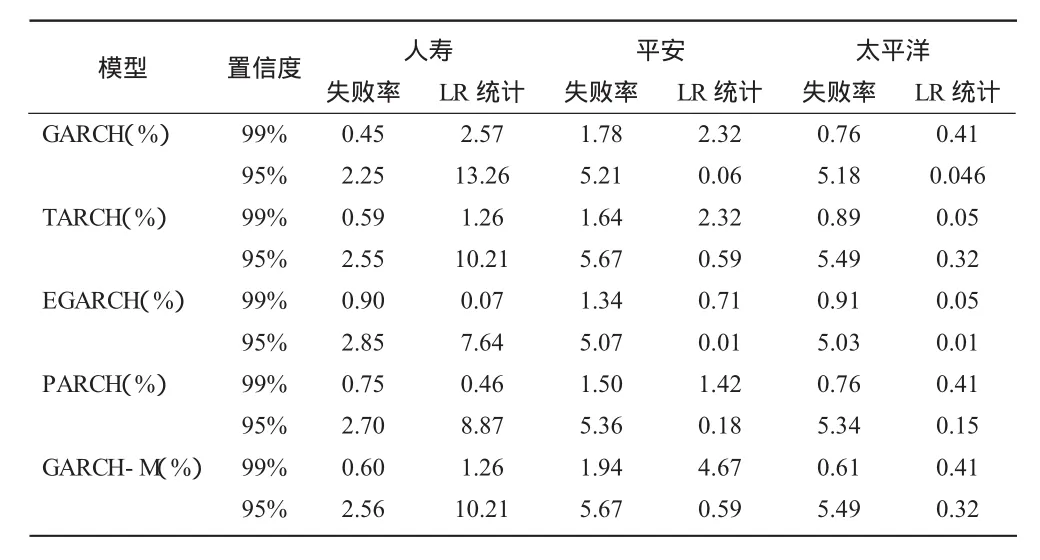

表7 三家公司在不同置信水平下的回测结果

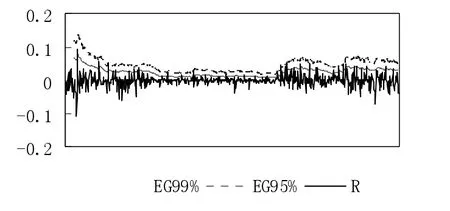

由Kupiec失效率检验的回测结果可知,在99%的置信水平下,中国人寿与中国太保的失败率均低于1%,说明5个模型都略高估了风险,比较5种模型,发现EGARCH模型的失败率最接近显著水平,LR统计量小于临界值6.63,不能拒绝模型,因此在99%置信水平下,中国人寿和中国太保的EGARCH模型对市场风险预测结果最好,如图2、图4所示。中国平安略低估了风险,其中GARCH-M模型的低估程度较大。在95%的水平下,中国人寿严重高估了风险,失败率偏离置信水平,LR统计量大于临界值3.84,中国人寿5个模型的估计过于保守。中国平安和中国太保的失败率略高于5%的置信度,所有模型都略低估了风险,LR统计量都小于临界值,同样的EGARCH模型对这两家公司风险预测结果最好,如图3、图4所示。

图2 中国人寿在EGARCH模型下VaR值与实际收益对比

图3 中国平安在EGARCH模型下VaR值与实际收益对比

图4 中国太保在EGARCH模型下VaR值与实际收益对比

五、结论

本文通过对三家上市保险公司的股票收益波动性的研究,发现其收益率序列具有显著的波动聚集性和尖峰厚尾特征。由此建立了GARCH类模型,实证分析表明基于t分布的GARCH类模型能更好地拟合人寿股的收益率;基于GED分布下的GARCH类模型可更好地拟合平安和太保股;它们可以较为准确地刻画收益波动的尖峰厚尾特征、杠杆效应和面临的市场风险。同时计算出VaR值可有效地反映市场风险。基本结论如下:

第一,中国人寿的股票波动风险高于中国平安和中国太保。一方面根据收益率的标准差,中国人寿股的标准差最大;另一方面不管在多少置信水平下,采用何种 GARCH模型,计算出的VaR值的标准差都是中国人寿股最大。但由于中国人寿是基于t分布下研究GARCH类模型,在和另两家公司的比较上或许存在一定的偏差。

第二,收益波动的厚尾特征,外部冲击的不对称性。厚尾性说明了在市场交易中,极端事件发生的概率大于正态分布下的概率,在交易中需注意较少尾部风险,降低极端事件发生概率。将GARCH模型扩展到TGARCH、EGARCH和PGARCH可以很好地捕捉到信息的不对称,如国家政策、经济形势的改变,使得投资者对价格的变化,尤其对价格的下跌十分敏感。

第三,置信水平的不同、分布的不同都对Kupiec检验的结果产生较大的影响。如中国太保在99%的置信度下,略高估了风险;而在95%水平下,略低估了风险。对于中国人寿,在t分布下、在95%的置信水平下,严重高估风险,同时LR统计量大于临界值,在此考虑对中国人寿采用GED分布进行后续测试效果可能更好。

中国人寿与中国太保股投资风险最小,中国平安次之。总的来说,我国保险股相比于市场中的其他板块股的投资风险相对较小,这三只保险股计算Var值与实际损益变化趋势高度吻合,Var-GARCH族模型能有效预测股票的实际风险,可用以测量保险板块的风险,从而为投资者提供参考依据。

猜你喜欢

中华诗词(2022年8期)2022-12-31

中华诗词(2022年6期)2022-12-31

小型微型计算机系统(2022年4期)2022-05-09

核科学与工程(2021年4期)2022-01-12

经济研究导刊(2020年15期)2020-06-21

上海保险(2019年7期)2019-08-28

山东工业技术(2018年18期)2018-10-31

计算机应用(2018年5期)2018-07-25

大经贸(2017年1期)2017-03-17

银行家(2017年1期)2017-02-15