TP模式下考虑隐性利益输送的跨国供应链决策分析

2018-01-25 00:32黎继子汪忠瑞刘春玲

中国管理科学 2017年12期

黎继子,汪忠瑞,刘春玲

(1.南昌大学管理学院,江西 南昌 330031;2.武汉纺织大学供应链系统研究中心,湖北 武汉 430073 )

1 引言

随着全球经济一体化的发展,跨国企业在全球范围内寻找合适资源,来优化其供应链[1-2]。国内企业迫于劳动力成本上升,以及市场竞争的加剧,也纷纷效仿跨国企业,通过各种方式在海外投资设厂,建立海外供应链体系,并与国内供应链体系相互配合,来实现全球资源的配置,以化解自身压力,提高竞争优势[3-4]。如国内最大猪肉制品生产商“双汇”集团在2013年以71亿美元收购全球最大猪肉生产商美国的斯密斯菲尔德供应链网络;上海天虹纺织集团2014年在越南投资建设100万纱绽的海外纺织供应链体系。这些企业均是通过海内外供应链相互融合,来实现利润最大化[5-7]。

对于跨国供应链而言,其供应链利润除了直接与市场需求相关外,其利润多寡还存在另一个独特来源——利益输送。即跨国企业根据供应链各个环节企业位于不同国家经营环境的差异,通过转移定价(Transfer Price,TP)将利益转移到其他链节,来合理规避税收,从而达到优化供应链利润的目的[8-9]。在这个过程中,转移价格由于难于监管和判定,其带来的利益也称为隐性利益。所谓转移价格(TP),李昌文和周永务等[10]和Lakhal等[11]认为是在同一供应链内上下游企业之间的协调价格;Ernst和Yong[12]调查发现20%世界贸易和40%美国对外贸易都存在供应链成员间的价格转移;超过90%的跨国公司将转移定价作为企业最重要的战略之一。

在对供应链转移价格(TP)的研究中, Schuster和Clarke[13]和Lantz[14]指出供应链中TP具有利润分配和协调两种功能,并归纳出TP有三种方式,即基于市场定价(Market-based)、成本定价(Cost-based)和谈判定价(Negotiated pricing)。Gjerdrum等[15]在上下游企业信息对称的情况下,给出基于市场的转移定价来协调上下游企业的资源分配问题,但是没有给出最优生产策略; 而Matsui[16,17]则进一步,考虑上下游企业在信息不对称的情况下逆向选择问题(Adverse Selection Problem),通过努力成本来确定在信息不对称的情况下转移定价;而Hyde和Choe[18]更进一步分析,在基于成本定价和市场定价基础上,增加了谈判定价(Negotiated pricing)的双重定价(Dual-rate Pricing)机制;特别是Chwolka、 Martini和Simons[19]针对有两个供应商和一个制造商的情况,利用上述三种TP机制,来激励上游企业共同投资来改进产品质量。此外,Usmen[20]利用转移价格来分析跨国企业分公司在本国和东道国由于现金流和汇率波动和差异,而产生金融财务和税收套利(Financial and Tax Arbitrage)所带来的海外资产收益。

总之,目前国内外文献聚焦分析单个供应链两个企业环节的转移定价策略,以及这些转移定价策略的激励和协调效果,但极少分析考虑跨国企业面临在国内和国外两个供应链体系下,如何通过生产和市场协调,以及不同国家税率差异,利用转移定价这个杠杆,来实现隐性利益转移?内在机理是什么?效果如何?这些均没有研究。故本文基于上述问题,从运筹优化方法,分析两个相互融合的供应链,在没有和有横向合作情况下,基于TP策略下的隐性利益输送的供应链决策机理。

2 问题描述

设某一跨国公司在海内外布局其供应链网络,该网络包含两条单链SCi(i=1,2),即本国供应链系统SC1和海外供应链系统SC2,且两单链生产相似产品,并面对同一目标市场(假设为本国市场),如图1所示。跨国供应链形成经历三个阶段:第一阶段,跨国公司在发展之初,先立足本国发展,并且针对本国市场,其供应链体系SC1所有成员包括供应商S1,制造商M1和销售商V1都在本国国内(Local Country);第二阶段,随着自身发展,以及外部竞争压力,迫使企业从全球范围内配置资源,在海外建立供应链体系,形成海外供应链SC2,假设其供应商S2和制造商M2位于海外(Oversea Country),但销售商V2位于本国国内(Local Country);第三阶段,对本国供应链SC1和海外供应链SC2进行融合,包括链间横向合作和生产协调。同时,在收益管理上,同步对本国供应链和海外供应链进行整合,通过设计不同转移定价(TP)策略,保证跨国公司整个利润最大。

图1 跨国供应链基本框架

3 模型建立

3.1 参数和变量

RCri,RCpi——分别表示供应商Si生产单位原材料r,制造商Mi生产单位产品p的物料消耗量,i表示第i条供应链,i∈{1 ,|2}

PCri,PCpi——分别表示供应商Si提供原材料r的生产成本,制造商Mi生产产品p的生产成本,r∈R(s),p∈P(m), 其中R(s)为供应商Si运出的原材料的集合;P(m)为制造商Mi生产产品的集合

HCpi——销售商Vi对产品p的管理成本

FCsi,FCmi,FCvi——分别表示供应商Si,制造商Mi,销售商Vi的固定成本

ICrsi,ICpmi,ICpvi——分别表示单位原材料r从供应商Si运送到制造商Mi的库存成本,单位产品p从制造商Mi运送到销售商Vi的库存成本,和单位产品p从销售商Vi运送到消费者市场的库存成本,其中R(m)为制造商Mi使用的原材料集合

TCrmi,TCpvi——分别表示单位原材料r从供应商Si运送到制造商Mi的运输成本,以及单位产品成品p从制造商Mi运送到零售商Vi的运输成本

RCi,PCi——分别表示单位周期供应商Si供应原材料r的供应能力,制造商Mi加工生产成品p的制造能力

MDp——消费者对产品p的市场需求

MPvp——销售商Vi出售产品p的市场价格

QDrp——加工生产单位产成品p需要原材料r的数量

IDRrsi,IDRpmi——分别表示原材料r从供应商Si到制造商Mi的进口税率,以及产品p从制造商Mi到零售商Vi的进口税率

TPri,TPpi——分别为从供应商Si运出的原材料r的转移价格,和从制造商Mi运出的产品p的转移价格

Arsi,Apmi,Apvi——分别表示从供应商Si运送到制造商Mi的原材料r的总量,从制造商Mi运送到销售商Vi的产品p的总量,从销售商Vi运送到消费者市场的产品p的总量

CTRsi,CTRmi,CTRvi—分别表示供应商Si、制造商Mi和销售商Vi所在国家的企业所得税率

3.2 无横向合作下隐形利益输送的跨国供应链模型

跨国供应链系统在构建初期,海内外两单链SCi(i=1,2)的企业仅只能在各自单链内进行合作和协调,而不存在横向间的跨链协作,跨国公司根据海内外各单链资源和能力,将客户订单汇集后,再分配到各个单链上去,以各个单链利润的最大化来实现总的目标利润。

无横向合作模型的数学表达式如下:

(1)

约束条件:

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

Apmi=Apvi,p∈P,m∈Mi

(10)

(11)

(12)

Arsi≥0,Apmi≥0,Apvi≥0

(13)

3.3 有横向合作下隐形利益输送的跨国供应链模型

随着跨国企业位于海内外两单链的构建和发展,两链间合作融合及相互协调将成为必然,一方面各单链在保证各自体系的正常运转同时,另一方面,链与链间的横向合作更能优势互补。因此,在跨国供应链无横向合作模型的基础上,考虑海外单链供应商S2存在将原材料运输给本国单链制造商M1可能,设这部分占到供应商S2总供应量的比例为Sigs,则给海外单链制造商M2的比例为1-Sigs;同理,海外单链制造商M2也存在将产品交给本地销售商V1进行销售的可能,设这部分占到制造商M2总生产量的比例为Sigm,其中Sigs,Sigm∈ [0,|1] 。这种横向跨链协作,也为跨国公司隐性收益提供了另一种渠道和方式,即通过跨国利益输送不是在供应链末端,而是在供应链中游部分进行,输送行为更为多样和隐蔽。

有横向合作模型的目标函数数学表达式:

(14)

约束条件:

(15)

(16)

(17)

(18)

(19)

(20)

Apm1+Sigm×Apm2=Apv1

(21)

(1-Sigm)×Apm2=Apv2

模型中,目标函数(14)为使有横向合作时跨国供应链总利润最大;约束条件(15-16)为跨国供应链中供应商S1和S2的税前净利润;约束条件(16-17)为可能存在潜在跨国隐性利益转移的制造商M1和M2的税前净利润;约束条件(18-19)为可能存在潜在跨国隐性利益转移的销售商V1和V2的税前净利润; 约束条件(20)表示制造商M1和M2物料运出量等于运入量的平衡式;约束条件(21)为销售商V1和V2产品运出量等于运入量的平衡式,其他约束与无横向合作模型的约束条件相同。

4 隐性利益输送的TP模式分析

在跨国供应链网络体系中,本地单链和海外单链的隐性利益输送,可能存在于一个单链,也可能两链同时都存在,这些隐性利益输送均是通过供应链不同环节的转移价格来实施的。基于此,针对上述有横向合作和无横向合作两个模型基础上,分析跨国供应链隐性利益输送的两类TP模式:单TP模式和双TP模式,并比较两种模式下利益输送的条件、效果和现实意义。

4.1 单TP模式(Single-TP)

单TP模式隐形利益输送,是指跨国供应链网络中只有一个环节的价格实施利益输送,比如只是在海外单链SC2的供应商S2向制造商M2提供原材料的价格TPr2中实施,或是海外SC2的制造商M2向销售商V2提供产成品的价格TPp2实施。通过分析得到如下两定理。

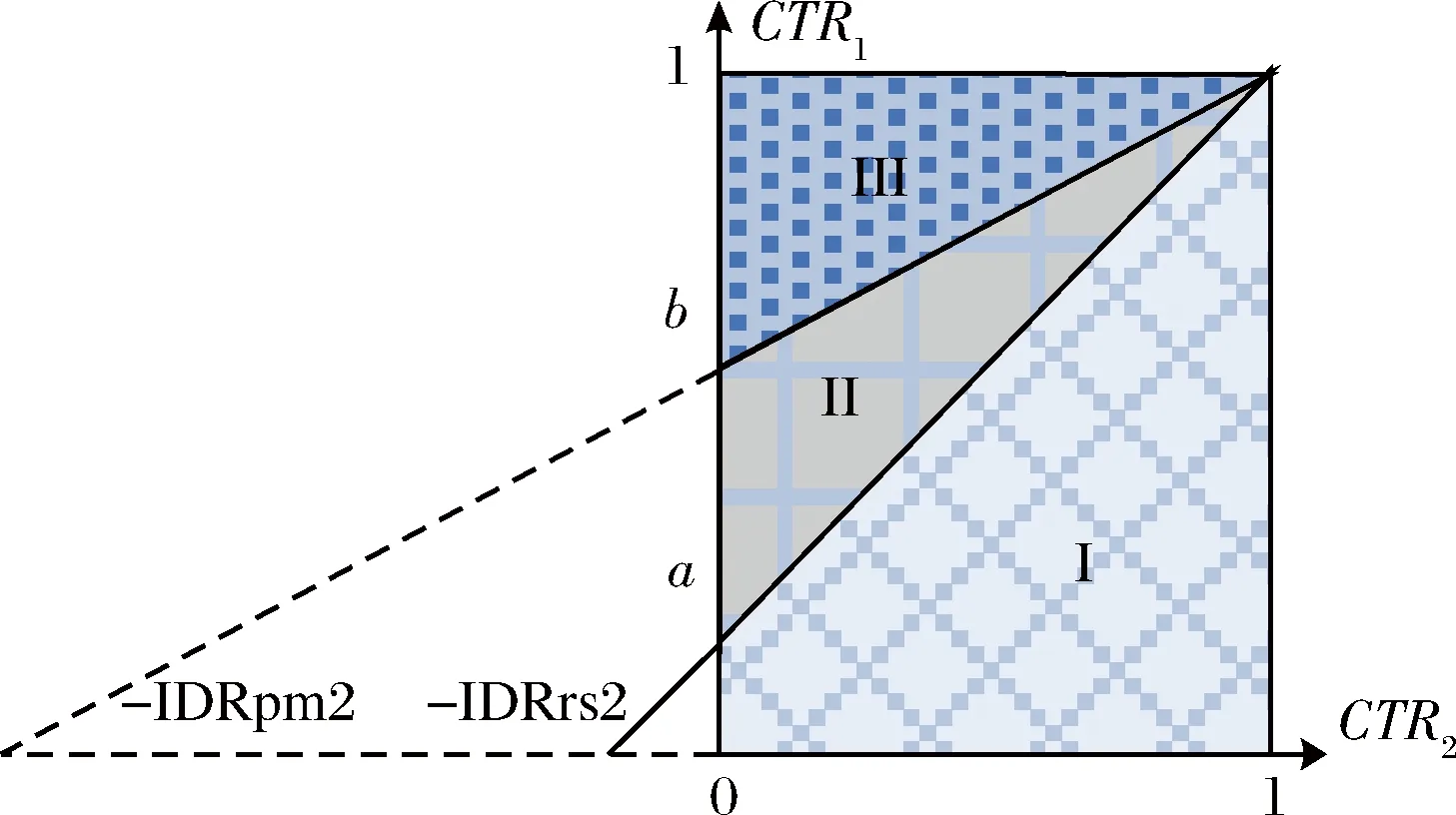

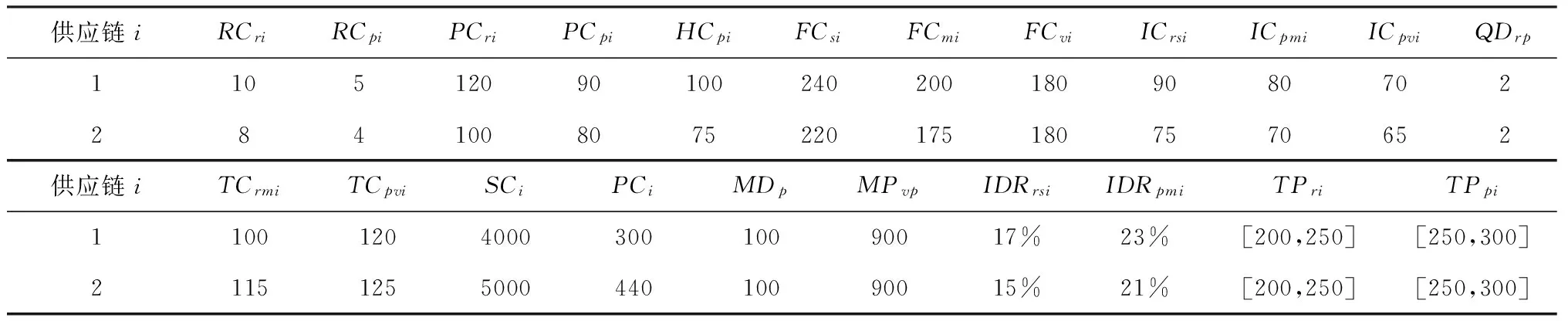

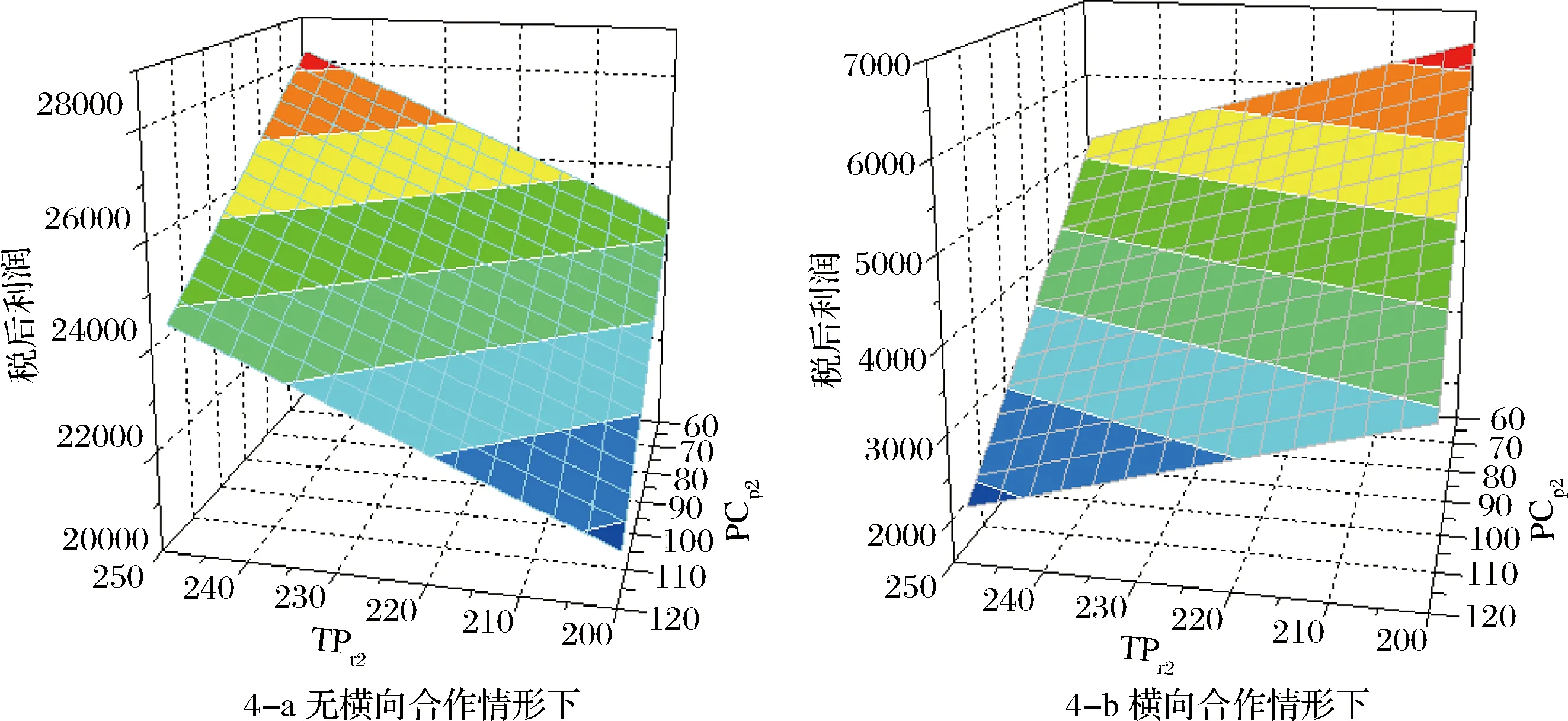

定理1利益输送的单TP模式下,在无横向合作的跨国供应链网络中,供应商对制造商的转移价格TPr2对跨国供应链税后利润没有影响;在有横向合作的跨国供应链网络模型中,

(i)CTR2 (ii)CTR2>CTR1-(1-CTR1)IDRrs2时,跨国供应链总利润随转移定价TPr2的减小而增大。 证明:在无横向合作的跨国供应链网络中,根据跨国供应链的税后利润函数式(1)以及其代入等式,对供应商与制造中心之间的产品转移定价TPr2求导等于零,这说明转移定价TPr2对此时的税后利润没有影响。 而在有横向合作的模型中,由利润函数式(14),并嵌入对应的约束条件,对供应商与制造中心之间的产品转移定价TPr2求导,可得: SigsArs2[(1+IDRrs2)CTR1-CTR2-IDRrs2]=0 (22) 定理2利益输送的单TP模式下,不管有或无横向合作的情况,制造商对销售商的转移价格TPp2对跨国供应链的利润都产生影响,即为: (i)CTR2 (ii)1+IDRpm2>(1-CTR2)/(1-CTR1)时,跨国供应链总利润随转移定价TPp2的减小而增大。 证明:在无横向合作的模型中,由跨国供应链的税后利润函数式子(1)和其代入等式,嵌入对应的约束条件,并对制造商与销售商之间的转移价格TPp2求导,得到: Apm2[1-CTR2-(1-CTR1)(1+IDRpm2)]=0 (23) 在有横向合作的跨国供应链模型,同理可得, (24) 从定理1和定理2可知,跨国供应链的利益转移,并不是通过供应链间的转移定价直接来实现的,而是国家间不同所得税率触发转移定价来实现利益转移;同时跨国供应链不同环节的转移定价,以及实施条件对利益转移(跨国供应链总利润)也存在不同的影响。 定理1的实际意义在于:跨国供应链在“上游端”基于TPr2转移价格进行利益转移时,渠道和方式有限(仅横向),利益转移触发机制明显,容易被识别和监管,是一种“显性”利益转移行为,利益输送效果不佳,很少单独被跨国企业使用。 定理2的实际意义在于:跨国供应链在“下游端”基于TPp2转移价格进行利益转移时,可将“上游端”的利益转移行为传导到“下游端”来实现,且利益转移途径多样化(无横向和有横向均可),这意味监管和识别跨国供应链利益转移难度有所提高,转移方式因此由“显性”转为“半显性半隐性”,在跨国供应链网络形成早期使用较多。 双TP模式下隐形利益输送,是指在跨国供应链网络中,通过两个环节链节的转移价格来综合实施。考虑到供应商对制造商的转移定价TPr2,在没有横向合作下对跨国供应链的利润没有影响。因此,这里只分析有横向合作的跨国供应链模型,在隐性利益输送的双TP模式(Duel-TP)时,横向合作的跨链模型能使双TP均产生作用的。 定理3双TP模式下利益输送,在不同国家的企业所得税满足如下条件时: (i)CTR2>(1+IDRrs2)CTR1-IDRrs2(图3中的阴影区域I)时,跨国供应链总利润随着转移定价TPr2和TPp2的减小而增大; (ii)(1+IDRpm2)CTR1-IDRpm2 (1+IDRrs2)CTR1-IDRrs2(图3中的阴影区域II)时,跨国供应链的利润随着转移定价TPr2的增大而增大,但随着转移定价TPp2的减小而增大; (iii)CTR2<(1+IDRpm2)CTR1-IDRpm2(图3中的阴影区域III)时,跨国供应链的利润随着转移定价TPr2和TPp2的增大而增大。 证明:由跨国供应链利润函数式(14)以及其代入等式,同时对转移定价TPr2和TPp2求导,并将嵌入对应的约束条件和转移定价变量,得到: (25) 因此联立式(25),求解可以得到税率的组合: CTR2=-IDRrs2,or-IDRpm2,CTR1=0 图3 双TP模式的条件区域 定理3的实际意义在于:跨国供应链基于双TP模式下的利益输送,由于转移环节、转移时间、转移渠道和转移触发区间的交织,使得跨国供应链的利益输送更为复杂和隐蔽。这也使得双TP模式成为一种真正意义上的“隐性”利益转移,而不同上述单TP模式下的“显性”(定理1)和“半显性半隐性”(定理2)。基于双TP模式下的利益输送,外部很难监管和识别,也是跨国企业采用最多的方式。特别是,在区域II内所发生的隐性利益转移最为隐蔽(双TP反向变化),故在操作上,最易被跨国供应链所经常采用;而区域I的面积最大,在理论计算上,隐性利益转移的发生概率最大。因此很多发达国家政府的监管重点在于区域I和区域II。 设跨国供应链系统中,存在着海内外相互协作的两单链,不失一般性,具体相关的参数赋值如表1所示。为了方便分析和计算,将决策变量Ars1,Ars2,TPr2,TPp2,CTR1,CTR2依次设定为变量xi,i=1,2...6。跨国公司在不同国家的企业所得税率基本在[10%,35%]区间。同时设模型中供应商的产量为10,原材料库存下限为10。 通过相关算法,并利用Matlab编程计算出模型最优解。其中跨国供应链在无横向合作的情形下,目标函数最大值为3247.25,相应决策变量的值为:(10, 200, 200, 250, 15%,30%);在有横向合作的情形下,目标函数最大值为6336.571,其相应的决策变量的值为:(14, 265, 200, 250, 15%,30%)。通过对比发现有横向合作的跨国供应链的利润远高于无横向合作的跨国供应链利润,这其中隐性利益输送的转移定价起到很大作用。那么,在不同TP模式下,隐性利益输送不同变量的变化,对有和无横向合作的跨国供应链总利润影响如何?为此下面将进行相关变量的敏感性分析。 表1 参数赋值 (1) 转移定价TPr2和制造商的生产成本PCp2共同对利润的影响 由模型约束条件(11)可得,200≤TPr2≤250。为了方便分析,在模型的假设基础上,令60≤PCp2≤120。此时转移定价TPr2和制造商的生产成本PCp2同时等梯度变化,得出跨国供应链间无横向合作,和有横向合作情形下的税后利润如图4所示。 由图4-a和图4-b可以看出,无横向合作情形下,跨国供应链税后利润随着转移定价TPr2增加而上升,随着生产成本PCp2的增加而下降;而在横向合作的情形下,跨国供应链的税后利润随着转移定价TPr2和生产成本PCp2的上升而下降。另外,比较图4-a和图4-b中曲面总体的倾斜程度,无横向合作的曲面倾斜度明显高于有横向合作曲面倾斜度,则表明无横向合作情形下转移定价TPr2和生产成本PCp2共同对利润的影响敏感度高于横向合作的情形,也表明无横向合作的跨国供应链具有敏感性,以及有横向合作跨国供应链运作具有稳定性特征。 图4 转移定价和生产成本共同对跨国供应链利润的影响 另外,转移定价TPr2和制造商的生产成本PCp2共同对利润的影响分析的实际意义在于:为了通过转移价格进行隐性利益输送,转移定价往往配合虚增生产成本,来使得转移定价看似合理。因此,如果在一段不长的时间里,转移定价与生产成本同时出现一定幅度的波动,这意味着跨国供应链存在着隐性利益输送的迹象。 (2) 转移定价TPp2和零售商的管理成本HCp2共同对利润的影响 由模型的约束条件(12)可得,250≤TPp2≤300。同理,在模型假设的基础上,令50≤HCp2≤150。此时转移定价TPp2和零售商的管理成本HCp2同时等梯度变化,得出跨国供应链间无横向合作和有横向合作情形下的税后利润如图5所示。 图5 转移定价和管理成本共同对跨国供应链利润的影响 由图5-a和图5-b可以看出,无论在无横向合作和有横向合作,跨国供应链的税后利润随着转移定价TPp2和管理成本HCp2的增加而下降。另外,比较图5-a和图5-b中曲面的总体倾斜程度,可以发现无横向合作的曲面倾斜度高于有横向合作曲面的倾斜度,表明无横向合作情形下转移定价TPp2和管理成本HCp2共同对利润的影响敏感度高于横向合作的情形。在单TP模式下,同理可以发现转移定价与其他因素共同作用,无横向合作的敏感性高于有横向合作的敏感性,这也从侧面说明了有横向合作的跨国供应链,在考虑隐性利益输送时更为隐蔽。 另外,转移定价TPp2和零售商的管理成本HCp2共同对利润的影响分析的实际意义在于:如同跨国供应链上游企业制造商通过对生产成本的控制,来配合上游转移价格的实施;跨国供应链下游的零售商,也可通过管理成本虚增和虚减,来配合转移价格的增减,达到最大化整个利润的目的。所以,从上述分析可以看出,所有成本均可用来配合和掩盖转移价格的变化。 在分析单个TP模式下对跨国供应链税后利润的影响敏感度之后,接下来分析双TP模式下,即在两转移定与对产品产量Arsi或税率CTRi因素同时变化,来考察这些因素的微小变化对跨国供应链税后利润的敏感度。由模型的约束条件(11)和(12)可得,200≤TPr2≤250;250≤TPp2≤300,不失一般性,这里只对两种情况进行分析:转移定价TPr2和TPp2同时等梯度增加的情况,以及TPr2和TPp2分别等梯度增加和减少的情况。在这两种情形下,跨国供应链间无和有横向合作情形下税后利润的变化如图6和图7所示。 (1)转移定价TPr2、TPp2和产品产量Ars2均变化时对利润的分析 在转移定价TPr2、TPp2同时增加时(图6-a和图6-b),以及在转移定价TPr2增TPp2减时(图7-a和图7-b)可看出,无论有和没有横向合作情形下,跨国供应链的税后利润都随着产品产量Ars2的增大而上升;但是在无横向合作下,转移定价TPr2、TPp2同时增加的利润总体,与转移定价TPr2增TPp2减时的总利润没有明显变化;但在有横向合作下,转移定价TPr2、TPp2同时增加下的总利润变化幅度远大于在转移定价TPr2增TPp2减时的情况。 图6 产品产量和税率同增对跨国供应链税后利润的影响 另外,分别比较图6-a、7-a,与图6-b、7-b中直线的斜率,从总体上看,无横向合作下产品产量对税后利润的影响敏感度高于横向合作的情形。另外,在转移定价TPr2、TPp2同时增加时,图6-b比图6-a的直线簇更为发散,说明从内部看,产品产量的变化在横向合作的跨国供应链内部,更敏感于无横向合作的情形;恰恰相反,在转移定价TPr2增TPp2减时,相比图7-b,图7-a中的直线簇更为发散,说明无横向合作对产品产量的变化更敏感。 该分析的隐含的实际意义在于:在基于产量分析背景下,转移定价TPr2、TPp2的同向和反向变化,不会影响跨国供应链隐形利益输送和总体利润增加,而只影响总利润的增幅和不同合作情况时的敏感风险度。 图7 产品产量增和税率减对跨国供应链税后利润的影响 (2)转移定价TPr2、TPp2和税率CTR2均变化时对利润的分析 在转移定价TPr2、TPp2同时增加时(图6-c和图6-d),以及在转移定价TPr2增TPp2减时(图7-c和图7-d)可看出,无论有横向合作和没有横向合作情形下,在企业所得税率的合理取值范围内,跨国供应链的税后利润都随着税率CTR2的增大而上升;另外,图6-a,7-a比图6-c,7-c更陡峭,说明在无横向合作下,产量比税率对跨国供应链影响更敏感;图6-b,7-b比图6-d,7-d更平直,说明在有横向合作条件下,税率比产量对跨国供应链更敏感。 该分析的实际意义在于:跨国供应链隐形利益输送多在于横向合作下进行,而在横向合作条件下,税率变化重要性远高于需求产量的变化。这从侧面证明了跨国供应链隐形利益输送,所来带的利益在一定程度上高于需求增加所来带的利益。足以看出隐形利益输送对跨国企业的重要性。 本文基于跨国公司以供应链方式在全球范围内整合资源的基础上,建立海内外两单链无横向合作和有横向合作的跨国供应链隐性利益输送的决策模型,然后,设计出在考虑隐性利益输送下的单TP模式和双TP模式, 对比发现:在单TP模式下,其利益输送在表现形式上更多是一种“显性”或“半显性半隐形”的模式,其隐形利益转移的实现,更需不同链节企业成本变化共同配合;(3)在双TP模式下,其利益输送和转移更为隐蔽,是一种“隐形利益输送”方式,特别是两转移价格反向变化时,更具隐蔽性。其在横向合作条件下,税率变化重要性远高于需求产量的变化,这从侧面证明了隐形利益输送形成的利润率高于由于需求增加带来的利润率。 [1] Dignazio A, Giovannetti E.. Continental differences in the clusters of integration: Empirical evidence from the digital commodities global supply chain networks [J]. International Journal of Production Economics, 2014, 147(Patr B): 486-497. [2] Marsillac E, Roh J. Connecting product design, process and supply chain decisions to strengthen global supply chain capabilities[J]. International Journal of Production Economics, 2014, 147(Part B): 317-329. [3] Hasani A, Khosrojerdi A. Robust global supply chain network design under disruption and uncertainty considering resilience strategies: A parallel memetic algorithm for a real-life case study[J], Transportation Research Part E: Logistics and Transportation Review, 2016, 87:20-52. [4] 刘春玲,黎继子,郭君. 基于Benders算法下考虑企业所有权分配的供应链跨国布局研究[J]. 运筹与管理.2012, 21(5):41-49. [5] Bing Xiaoyuan, Ruwaard J, Chaabane J. Global reverse supply chain redesign for household plastic waste under the emission trading scheme[J], Journal of Cleaner Production, 2015,103(15):28-39. [6] Reiter B, Frazzon E, Makuschewitz T. Integrating manufacturing and logistic systems along global supply chains [J]. CIRP Journal of Manufacturing Science and Technology.2010, 2(3):216-223. [7] 葛娜,汪传旭. 模糊随机需求下的全球供应链订单分配[J]. 工业工程,2012,15(6):82-88. [8] Villegas F, Ouenniche J. A general unconstrained model for transfer pricing in multinational supply chain [J]. European Journal of Operational Research,2008,187(3):829-856. [9] 冯华,庞美,刘开军,等. 战略性转移定价承诺策略下的供应商选择柔性研究[J], 中国管理科学,2016,24(2):38-46. [10] 李昌文,周永务,卓翔芝,等.基于合作博弈的组装供应链转移定价策略[J].运筹与管理,2016, 25(6):34-38. [11] Lakhal S. Y.. An operational profit sharing and transfer pricing model for network-manufacturing companies[J]. European Journal of Operational Research. 2006, 175(1): 543-565. [12] Ernst A., Young J. 2005-2006 Global transfer pricing surveys[R]. Report,Ernst&Young,2005. [13] Schuster P, Clarke P. Transfer prices: Functions, types and behavioral implications [J]. Management Accounting Quarterly,2010,11(2):22-32. [14] Lantz B. The double marginalization problem of transfer pricing: theory and experiment [J]. European Journal of Operational Research,2009, 196(2): 434-439. [15] Gjerdrum J, Shah N, Lazaros G. Fair transfer price and inventory holding policies in two-enterprise supply chains [J].European Journal of Operational Research,2002, 143(3): 582-599. [16] Matsui K. Cost-based transfer pricing under R&D risk aversion in an integrated supply chain [J]. International Journal of Production Economics,2012, 139(1):69-79. [17] Matsui K. Intrafirm trade, arm’s-length transfer pricing rule, and coordination failure [J]. European Journal of Operational Research, 2011, 212(3):570-582. [18] Hyde C E, Choe C. Keeping two sets of books: The relationship between tax and incentive transfer price[J]. Journal of Economics & Management Strategy, 2005, 14(1):165-186. [19] Chwolka A, Martini J T, Simons D. The value of negotiating cost-based transfer prices[J]. Business Research,2010,3(2):113-131. [20] Usmen N.. Transfer prices: A financial perspective [J]. Journal of International Financial Management & Accounting,2012,23(1):1-21.

4.2 双TP模式(Duel-TP)

5 算例分析

5.1 单TP模式下隐性利益输送的敏感性分析

5.2 双TP模式下隐性利益输送的敏感性分析

6 结语

猜你喜欢

今日农业(2021年14期)2021-10-14力学学报(2021年2期)2021-03-10海峡姐妹(2020年9期)2021-01-04供应链管理(2020年10期)2020-12-23中国海洋大学学报(自然科学版)(2019年2期)2019-12-07海峡姐妹(2019年8期)2019-09-03财税月刊(2016年5期)2016-08-03商(2016年1期)2016-03-03软件导刊(2015年4期)2015-04-30留学(2014年21期)2014-05-03