上市公司信息披露质量与披露行为关系实证研究

2018-01-24 20:52秦栋倩

商情 2017年33期

秦栋倩

【摘要】信息披露对于上市公司来说,是一件极为重要的事情,对于投资者而言更是不容小觑,上市公司信息披露的真实性、准确性、完整性、及时性和合法合规性对于保护股东合法利益,健全证券市场起到关键的作用。本文实证分析发现:披露质量同时差和频数呈正相关,而与披露场合相关性不强。

【关键词】披露质量披露行为时差频数

一、研究背景

上市公司会计信息披露,是指上市公司按照一定要求将自身财务经营等会计信息情况向证券监督管理部门报告,并向社会公众投资者信息披露。通过真实、准确的披露公司内部信息,上市公司和投资者才能更好地交流,证券市场监管者才能更好地稳定市场秩序。而公司披露信息的形式、内容、时间、频数、态度、场合等披露行为都会影响信息披露的质量,进而影响投资者的决策和监管者的管理。

二、研究假设

1.假设一:披露质量同披露时间呈正相关。年度报告是综合反映一个公司的经营质量,所以对于年报发表时间而言,时间越长,事务所对企业的各方面了解越详细,披露的信息质量越高,当然时间不是越长越好,只是在一定的时间间隔内,公司才能更好的了解企业,完善披露相关信息。

2.假设二:披露质量与披露频数呈正相关。披露的频数越高,标明本企业的公开透明度越高,信息披露质量越高。

3.假设三:披露场合越多,披露质量越高。披露场合越多,能在四大披露平台上披露,说明公司知名度高,公开公正,披露质量越高。

三、研究方法与数据选取

1.研究方法

首先,本文采用基本统计分析,选取深交所主板中2016年上市公司,共有477家,剔除特殊数据和特殊企业后,最后总样本为466家,统计各种评级结果的占比,结合披露行为因素对信息披露质量与披露行为的关系进行分析。其次,对所选样本进行Pearson相关性分析以及多元线性回归分析,得出结论。

2.变量设定

(1)被解释变量:信息披露质量的评级结果,深交所以优秀,良好,合格和不合格来界定。Q=1代表优秀;Q=2代表良好:Q=3代表合格;Q=4代表不合格(Q为有序变量)。

(2)信息披露时差T=年报披露时间一会计期末时间

(3)信息披露频数FRE:本年临时信息披露的数量

(4)信息披露场合:PL1=1,上市公司的信息在证券时报上披露,PL1=0,不在证券时报上披露;PL2=1,上市公司的信息在中国证券报上披露,PL2=0,不在中国证券报上披露;PL3=1,上市公司的信息在上海证券报上披露,PL3=0,不在上海证券报上披露;PL4=1,上市公司的信息在证券日报上披露,PL4=0,不在证券日报上披露。

3.理论模型

4.数据选取

本文选取2016年主板上深交所进行质量考评的上市公司作为研究对象,共477家上市公司,数据来源于深圳证券交易所和巨潮资讯网站,获得主板上市公司年报披露的时间、临时信息披露、披露场合的数据,手工录入Excel,进行筛选和初级计算,最终样本数量为466家。

四、实证分析

1.基本统计分析。本文选取2016年主板上市公司相关信息披露数据,统计发现:466家公司中,优秀的只有82家,占比17.6%;良好的有282家,占比60.5%;合格的为85家,占比18.2%;不合格的有17家,占比3.6%。其中,从时差上看,大部分公司在会计年度结束5个月内公布年报;从披露平台看,绝大多数公司都在四大平台披露,但证券日报上进行披露的公司相对于其他三种数量有所降低。

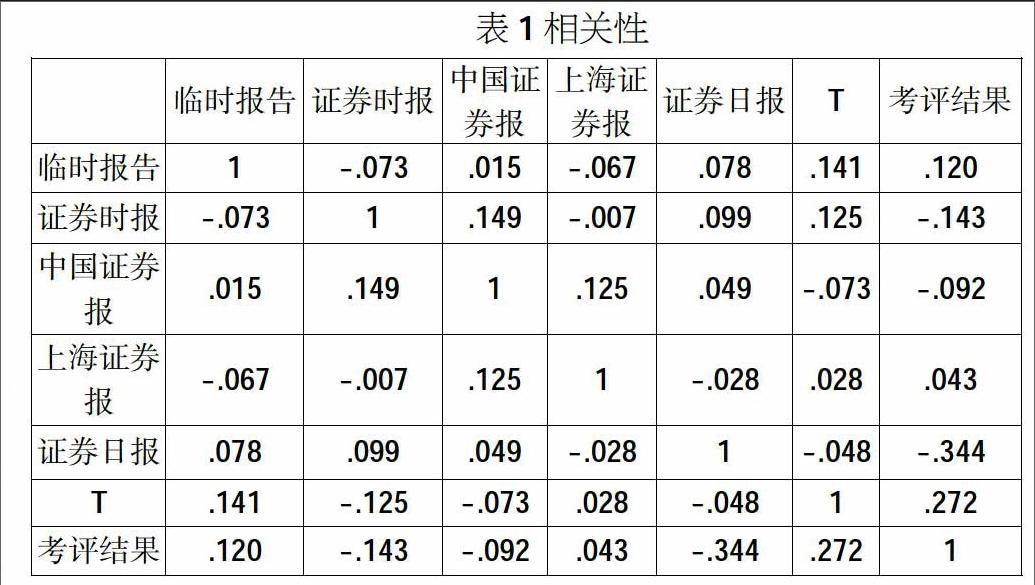

2.pearson相关性分析。从表可以看出:(1)各自变量之间的相关系数均小于0.08,不存在明显多重共线性。(2)在0.01水平上,考评结果与时差、临时报告数显著正相关,与假设1、2相符;而与披露场合没有相关性,与假设3相违背。

3.多元回归分析。因变量为考评结果,R=0.453,R2=0.205,F=19.735,检验结果显示:(1)披露場合系数有正有负,说明信息披露质量高低与披露场合不存在显著的相关性,差异h生不大。(2)时差和披露频数价值系数分别为0.01、0.06,均可通过t检验,故就上市公司来说,信息披露质量与披露时差和披露频数具有显著的正相关关系。

五、研究结论

(1)我国深交所主板上市公司信息披露质量并不高,信息披露质量为优秀的上市公司较少,仅有17.6%,这也反映了我国信息披露仍有上升的空间。

(2)披露质量同时差和频数呈现出随着时差和频数的增大,信息披露的质量呈现上升的趋势,与披露场合上不存在显著相关性和差异性。

六、建议

(1)政府部门,应该了解上市公司信息披露制度和现状,进而完善信息披露制度,监督上市公司的信息披露行为,提高我国的信息披露质量。

(2)投资者应该积极督促监督相关部门做好信息披露的工作,敢于担当吹哨者的角色,稳定证券市场秩序。endprint

猜你喜欢

初中生世界·八年级(2019年3期)2019-04-22

好孩子画报(2017年4期)2017-04-13

少年文艺·开心阅读作文(2017年3期)2017-04-07

初中生世界·八年级(2017年3期)2017-03-24

米娜·女性大世界(2016年10期)2017-02-16

米娜·女性大世界(2016年10期)2017-02-16

米娜·女性大世界(2016年10期)2017-02-16

中学生数理化·七年级数学人教版(2016年6期)2016-05-14

Coco薇(2015年1期)2015-08-13

初中生世界·八年级(2015年4期)2015-08-04