福建省金融支持第三产业城镇化实证研究

——基于面板数据分析

2018-01-24 03:39:08张良强

福州党校学报 2017年6期

张 彬 张良强

(1.福州职业技术学院,福建 福州 350200;2.福州大学 软科学研究所,福建 福州 350200)

近几年,中国的城镇化得到了较快的发展,但由于各地区经济发展的差异,中国的城镇化仍具有很大的发展空间,在此背景下国内学者对金融支持城镇化建设进行了深入的研究。但是国内对于金融支持产业城镇化的研究较少,涉及金融支持省级第三产业城镇化的研究更少,而第三产业已经逐渐成为三大产业中又一主导力量,故研究金融支持福建省第三产业城镇化具有重要意义。

一、福建省第三产业城镇化现状分析

(一)福建省第三产业相较于全国而言发展速度较慢

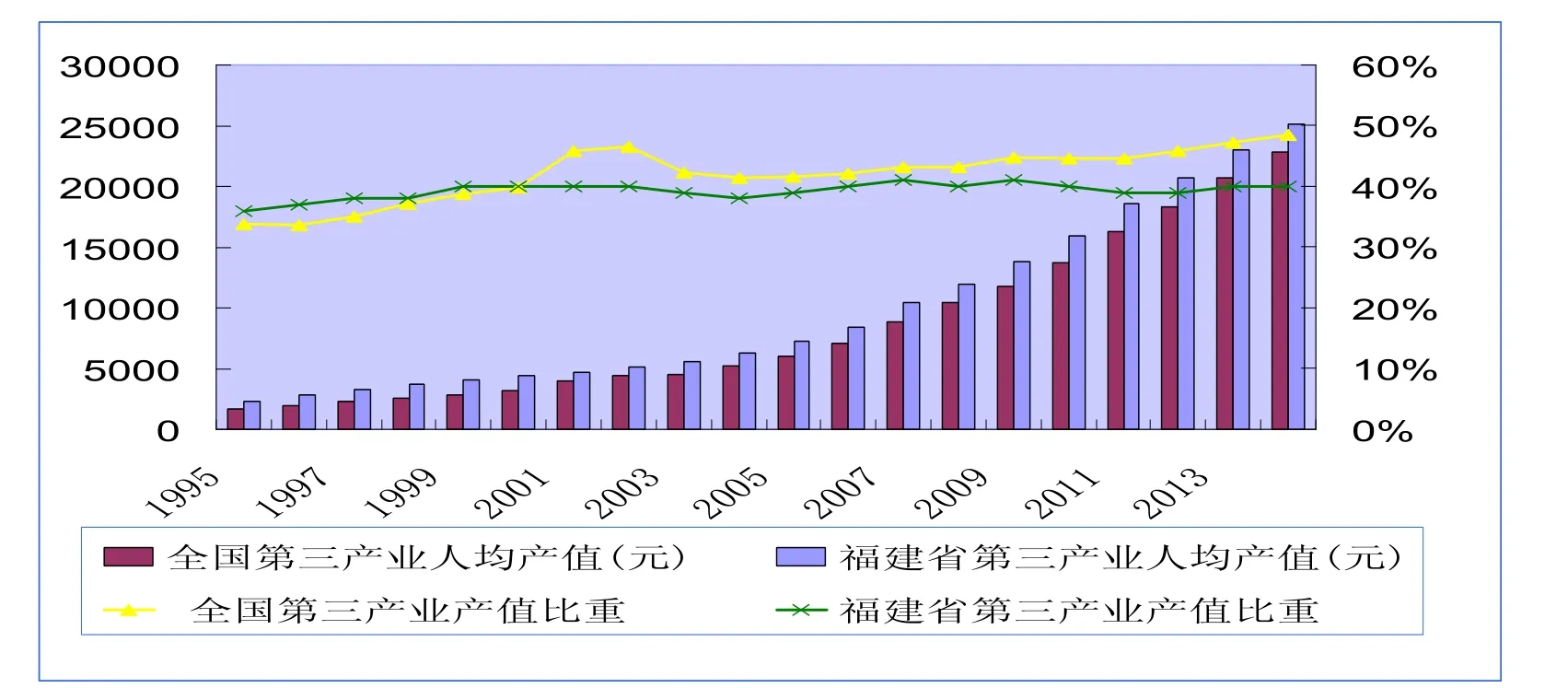

从第三产业人均产值来看,1995-2014年福建省第三产业人均产值始终居于平均水平之上;具体而言,从2007年起,福建省第三产业人均产值的增长趋势明显,至2014年的全国平均水平为人均22580.55元,而福建省人均则达到25133.64元,高于全国平均水平11%左右。从中可以看出福建省第三产业呈现向上的发展趋势。

从第三产业的产值比重来看,2001年之前,福建省该比重超过全国平均水平,之后则以40%左右的水平波动前进,而全国平均水平则逐年增长;到2014年,全国平均水平已达到48.43%,福建省则只达40%(参见图1)。可见在这十几年间,福建省第三产业相较于全国而言发展速度较慢,发展程度不够,仍需加速第三产业的发展。

(二)福建省第三产相较于邻近发达省份而言总体水平明显落后

从表1可以看出,福建省第三产业人均产值从2000的4446.98元到2014年的25133.64元,增长了4.65倍,浙江省、广东省和江苏省分别增长了6.16倍、4.51倍、8.11倍,可以看出福建省第三产业人均产值增长速度明显低于邻近发达省份(除了广东省)。2014年浙江省、广东省和江苏省第三产业人均产值分别为34967.96元、31099.81元、38480.78元,而福建省2014第三产业人均产值只有25133.64,比广东省少6000元左右,也只达到浙江省与江苏省的三分之二左右。从第三产业人均产值可以看出福建省第三产业的发展水平远落后于邻近发达省份。

从第三产业产值比重来看,邻近发达省份都在35%-50%左右,而且增长速度较快,而福建省第三产业产值一直徘徊于39%左右,增速不明显。2014年浙江省、广东省和江苏省第三产业产值比重分别达到了47.9%、49%、47%,而福建省仍只达到39.6%,与其它三个省份相比,差距可见一斑。

图1 福建省与全国第三产业人均产值(元)与产值比重(%)比较

表1 四个省份第三产业的人均产值(元)、产值比重(%)的比较

(三)福建省各地级市第三产业发展水平差异大

福建省共设9个地级市,由于地形地势、人文风俗诸多环境因素的影响,各地级市第三产业发展不平衡。

从第三产业产值来看,可以将福建省分为3个梯队。第一梯队为福州、厦门和泉州,第三产业产值范围从2004年的350-550亿元,到2014年的1500-2500亿元;漳州市自成一个梯队,其2004年的第三产业产值为199.28亿元,2014上升到907.3亿元,尚未达到1000亿元;龙岩、莆田、三明等2014年的第三产业产值只达到400-600亿元,则列为第三梯队。值得一提的是,2014年福州市和厦门市第三产业产值都突破2000亿元,而第三梯队的南平市和宁德市刚突破400亿元,可见第三梯队的第三产业产值大约为第一梯队的1/5左右(参见表2)。从以上分析可以看出,福建省各地级市第三产业发展水平存在严重的失衡,化解这种失衡现象是福建省今后推动第三产业城镇化发展的一个方向。

二、福建省第三产业城镇化金融支持现状分析

经济发展与城镇化建设之间存在紧密的内在联系,经济的发展水平,特别是金融的发展水平很大程度上决定了城镇化的水平;加之产业城镇化的建设是城镇化建设的关键一环,故研究第三产业的金融支持对加快福建省城镇化进程具有重要意义。金融发展水平主要通过金融支持规模、金融支持结构及金融支持效率来体现。从世界各国的经验来看,金融支持规模合理、金融支持结构完善、金融支持效率较高的国家往往城镇化水平高,而金融规模不合理、金融支持结构失衡、金融支持效率低下的国家城镇化水平也较低。因而本文从金融支持规模、金融支持结构和金融支持效率三个方面分析福建省第三产业城镇化金融支持现状。

表2 福建省九大地级市第三产业产值(单位:亿元)

图2 FIR(金融机构各项存贷款余额/GDP)

(一)金融支持规模

1969年美国经济学家戈德史密斯在《金融结构与金融发展》中构建了金融发展水平的衡量指标,其中金融相关率(FIR)用金融资产总额与国内生产总值的比值计算,故采用金融相关率作为衡量金融支持规模的指标。考虑到我国是以银行贷款为主的间接融资,故用金融机构各项存贷款余额之和与GDP的比值计算金融相关率。

如图2所示,总体而言,1995-2014年福建省金融结构各项存贷款余额总和占GDP的比重呈波动上升的趋势。1995年该比重为144%,2006年超过200%,达到202%,2007-2008年受金融危机的影响又退回到之前的水平,之后几年都保持5%-10%左右的增长速度。这说明福建省的金融规模随着经济的发展也在扩大,但最近几年的增长也十分有限。

表3 数据的单位根检验结果

(二)金融支持结构

非国有企业相比国有企业,前者更注重投资回报率,因而其投资效率一般明显较高。故金融机构对非国有企业贷款的倾斜度越高,越能提高社会资源的配置效率,从而更能说明金融支持结构(FS)的合理性。故可用非国有企业贷款在金融机构各项贷款余额的占比作为衡量金融支持结构是否符合城镇化进程的指标,又因为金融机构对非国有企业的贷款主要集中于短期贷款,故用短期贷款代表非国有企业的贷款,以此用短期贷款在金融机构各项贷款余额的占比来阐述金融支持结构的合理性。

从图3可以看出,总体而言,1995-2014年福建省短期贷款与金融机构各项贷款余额的比值呈现下降的趋势。1995-1999年该比重都在72%左右,2000年出现急转,下降为58%,之后大都在41%-50%的范围内波动;2014年该比重仅为41%,比1995年下降了32个百分点。这说明福建省非国有企业获得贷款的难度加大。

(三)金融支持效率

图3 FS(短期贷款/金融机构各项贷款余额)

金融支持效率(FE)是指金融机构将居民存款转化为企业贷款的效率,通常用储蓄-投资转化率,即金融机构各项贷款余额与存款余额的比值来表示。

如图4所示,总体而言,1995-2014年福建省金融结构各项存贷款余额总和占GDP的比值较为平均,增幅不大。1995-2007年大都在70%-80%之间波动,2008年出现转折,达到历史的最大值95%,2014年也实现较大的提高,达到92%,其它年份也都超过80%,但均未突破90%。从中可以看出,福建省金融支持效率虽有所提高,但增长趋势并不明显。

三、基于面板模型的金融支持与第三产业城镇化实证分析

(一)变量的选取

通过上述的分析可知,金融支持规模、金融支持结构和金融支持效率是衡量金融支持福建省第三产业城镇化的主要因素,故选取相应的指标作为解释变量,即选取金融机构各项存贷款余额之和与GDP的比值(FIR)、短期贷款与金融机构各项贷款余额的比值(FS)及储蓄-投资转化率(FE=金融机构各项贷款余额/存款余额)作为解释变量。第三产业产值能很好地衡量第三产业城镇化水平,故选取第三产业产值(TO)作为被解释变量。

(二)数据处理

基于数据的可获得性,本文选取2004年到2014年福建省九个地级市的面板数据分析福建省金融支持第三产业城镇化的现状,数据来源于《福建省统计年鉴》以及根据相关公式计算而来。

(三)模型的估计

1.单位根检验。本文运用LLC、Breitung t-stat、Im-Pesaran-Skin、Fisher-ADF、Fisher-PP五种检验方法对数据进行检验,结果如表3所示。

表3显示,FIR原序列、FS原序列及FE原序列均为平稳序列。而第三产业产值(TO序列)没有通过单位根检验,为非平稳序列。经过进一步的差分后,第三产业产值增加值(DTO序列)为平稳序列。

2.模型的构建。在平稳序列基础下可以进行模型的设定,故将采用F检验和豪斯曼检验选定模型的形式。通过F检验判断模型是变系数模型、变截距模型还是不变系数模型;进一步通过豪斯曼检验,确定模型是固定效应模型还是随机效应模型。根据之前的定性分析,模型作如下设定:

图4 FE(金融机构各项贷款余额/金融机构各项存款余额)

其中,i=1,2,…,9表示研究的福建省地级市的个数,t=1,2,…,11表示年度数,u为随机误差项。

(四)实证结果

1.F检验。首先将模型设定为变系数模型,并对模型进行估计,得到变系数模型的残差平方和(S1=49273.32),其次将模型设定为变截距模型,得到模型的残差平方和(S2=76068.07),最后将模型设定为不变系数模型,得到模型的残差平方和(S3=187713.8),通过公式计算得到F统计量的值。

由表4结果可知,F2=5.53>Fα(32,63)=1.6267,所以拒绝假设H2(不变系数模型);又有F1=1.43<F α(24,63)=1.6944,接受假设H1(变截距模型),故建立变截距模型更合理。

表5 豪斯曼检验结果

表6 随机效应变截距模型的估计结果

2.豪斯曼检验。Hausman检验的EViews输出结果见表5。如表5所示,因为相应的p值大于0.05,即接受原假设,应建立随机效应模型。

综上,结合F检验的结果可知,模型设定为随机效应变截距模型更为合理。由F检验和豪斯曼检验结果可知,模型应设定为随机效应变截距模型,故输出相应的EViews结果。

由表6的估计结果可知,金融支持结构(FS)对第三产业产值增加值(DTO)影响不显著,故舍去该变量,对模型进行作如下估计:DTOit=71.32+49.55FIRit-50.18FEit+25.51D1-11.12D 2+83.10D3+…+21.13D9(3.84) (-2.70)

其中虚拟变量D1,D2,…,D9的定义是:

以上结果显示,金融支持规模的指标金融相关率FIR的系数为正且显著,这说明随着福建省金融支持规模的扩大,第三产业产值的增量仍在扩大,即金融支持规模的扩大仍能很大程度上推动福建省第三产业城镇化水平的提高。

金融支持结构FS的系数为负值且不显著,说明福建省金融支持结构与第三产业产值增量之间存在不显著的负相关关系,即表明福建省对非国有企业的贷款的多少对第三产业城镇化发展水平的影响并不明显。这主要是因为福建省向来是非国有经济占据主导地位,而福建省非国有企业主要投资领域是在第二产业,而非第三产业。2014年福建省实现的工业增加值中,非国有经济创造的部分便约占86.87%,目前为止,即使非国有企业对第三产业的投资有所增加,但其核心的投资对象仍是第二产业,故现阶段金融机构企图通过贷款给非国有企业进而促进福建省第三产业城镇化的进程是难以实现的。

金融支持效率FE的系数为负值而且显著,从储蓄-投资转化率来看,金融机构希望通过将存款更多借贷给企业便于其投资第三产业,从而促进第三产业的发展,但结果却与之相悖,即金融支持效率的提高不仅没有促进福建省第三产业城镇化的发展,反而阻碍其发展。这主要是因为当前福建省三产业中第二产业仍是主导产业,第三产业的发展速度仍落后于第二产业,因而现阶段对第三产业的过多的投资反而不利其发展。这说明对第三产业的金融支持程度必须符合其发展程度才能促进第三产业城镇化的进程。

四、加快金融支持福建省第三产业城镇化建设的建议

通过对所选取的福建省九大地级市的数据进行面板分析,揭示了福建省第三产业城镇化的金融支持现状。结果表明,福建省第三产业城镇化因金融支持规模的扩大获得较快的发展,由于福建省自身经济结构与产业结构的原因,金融支持结构与金融支持效率均对第三产业城镇化的推进具有不同程度的阻碍作用。

(一)拓宽金融供给的渠道

由上述的分析可知,近几年,福建省金融支持规模虽有所扩大,但增长十分有限。从供求关系来看,逐渐提高的城镇化水平将增大金融需求,但金融供给却不充足,这将制约福建省第三产业城镇化的下一步发展,故需要扩大金融供给。金融供给渠道的多元化将会扩大金融供给,所以可以通过拓宽金融供给渠道从而达到扩大金融供给的目的。

1.推动基础设施建设融资渠道。由于新时期第三产业城镇化建设离不开基础设施建设(通信、文化娱乐等)与公共服务(医疗、养老、教育等)。这些项目都具有很强的公共产品属性,且部分基础项目初期投入大,建设周期长,投资回报慢,因而投资者不愿多投资,金融机构对此类项目的支持程度也较弱。为了解决此类问题,政府应当最大限度地发挥政策引导作用,鼓励金融机构、企业及私人积极投资第三产业基础设施等公共项目中,为城镇化的发展贡献自己的力量。

一方面,政府应注重吸引民间资本。具体而言,政府可以允许民间资本在城镇基础设施建设项目中持有自己的股份,拥有获得股息和红利的权利,从而激励民间资本积极投资基础设施建设。这不仅使民间闲置的资本得到充分的利用,提高资源的配置效率,使民间资本充分发挥作用,也有利于加速城镇化的发展;另一方面,则可采用国外PPP模式。国外的PPP模式发展较成熟,如英国的交通设施建设PPP模式、加拿大的保障房建设PPP模式、波兰新建垃圾处理厂PPP模式等,[1]这种模式不仅为私营部门带来利益,更重要的是随着经济新常态下财政收入的回落,更多的公共基础设施需要通过PPP方式建造。

2.建立更加完备的融资体系,为小微企业提供融资便利。由于第三产业大都由小微企业构成,故小微企业能否顺利融资对第三产业的发展具有重要意义。但实际情况是,虽然大部分小微企业具有市场前景,但规模小,故投资收益有限再加上小微企业可能存在资信水平低、内部管理缺失等不足,故投资风险大。因而大型银行则更青睐于服务大中企业,对贷款给这类小微企业则持更为保守的态度,由此小微企业企图通过大银行获得较大的资金支持是存在困难的。为了解决小微企业的融资难题,进而加速第三产业城镇化建设,需要金融机构和非金融机构共同合作,发挥重要作用。

首先,银行业,尤其是我国现有的12家股份制商业银行,如招商银行、民生银行、华夏银行等在维护区域金融稳定、缓解小微企业融资难等方面发挥了重要的作用;[2]而现阶段,以民间资本为主体的民营银行快速崛起,但因其规模较小,资金链较短,故民营银行在现有的银行体系中找准自己的定位格外重要,相较于服务大企业,中小企业不失为其最佳的选择,因为这不仅能为小微企业提供便利融资渠道,同时也能较好地完善银行体系的功能。

其次,为了适应不同的融资需要,应探索多元化融资渠道,实现以间接融资为主转向以间接融资和直接融资并重。一从债券市场来看:对于小微企业而言,要通过债券融资,不仅有净资产的要求、资信要求,而且要承担比大企业更高的利率成本,因此应当降低准入要求便于小微企业进行债券融资。二从资本市场来看:对于股权融资,极大多数的小微企业是难以达到企业上市所要求的股本、盈利等要求的,故应适当降低资本市场的上市门槛,让一些优质的小微企业得以上市融资。三要建立政府引导基金,鼓励民间资本进行产业投资基金投资等专业的投资,不仅能使具有高增长潜力的小微企业获得融资,而且可以确保民间资金在直接融资中充分发挥作用。[3]

3.创新保险资金的运用方式。现阶段保险公司主要是以投资基础设施建设,股权和股权基金、养老产业等参与城镇化建设。保险公司应该在原有的保险资金的投资方式上有所创新,以激发保险资金的活力,更好地为城镇化建设服务。首先,对于公益性质的城镇化项目,可与当地政府探索共赢的合作模式。其次,进一步创新资产管理产品,重点投资医疗保险、养老服务等第三产业领域,促进第三产业的发展。

(二)因地制宜,发挥金融在不同地区的支持力度

通过对福建省九大地级市数据的分析可知,相较于其他地级市,福州、厦门、泉州第三产业城镇化正处于快速发展之中,总体而言,各地级市第三产业发展程度存在两极分化的趋势,这种失衡的发展现状对于福建省推动第三产业城镇化的进程是十分不利的。城镇化建设应当是全面的、各地区均衡发展的,因而需要加快较落后地区的城镇化进程。

1.坚持因地制宜的政策方针。对于宁德、莆田、三明等第三产业发展水平较低的地区应给予更大的金融支持力度,比如可以通过政策引导促使金融机构和民间资本看到这些发展水平较低地区的发展前景,从而刺激其投资的意愿,使他们更积极主动地为该地区的第三产业发展做贡献。

2.培育龙头企业。因为只有运作规范、财务健全、信誉良好的企业才更能构建比较良好的融资渠道,获得更大的金融支持。因此,要培育具有较强竞争力和影响力的龙头企业,因此,相对落后的地区可以发挥政策效应,吸收优质的投资者在该地区进行投资建厂或是选择原有的具有发展潜力的幼稚企业进行一定时期的政策扶持,再通过市场竞争,逐渐将其培育成为具有较强竞争力和影响力的龙头企业。通过龙头企业的帮扶,使落后企业得到较快的发展,最终实现所有企业共同发展,共同推动城镇化的进程。

3.发挥对台独特优势,引导金融促进第三产业发展。福建自贸区因台而设,其最大特色是深化对台合作,故对台企业应充分利用“海西经济区”、“福建自贸区”等独一无二的政策叠加优势,充分发挥对台的“桥头堡”作用,率先推进与台湾地区的的产业合作。如积极引进台湾的文化创意产业,同时积极探索闽台合作的文创园区,重点推动泉州德化陶瓷文化和闽台茶文化产业合作;也可优先在福州、厦门、泉州等中心城市试点开展两岸健康养老产业合作。[4]通过两岸第三产业的合作,引进台湾优质的第三产业,进而加速我省第三产业城镇化的加速发展。而这些合作都离不开金融的支持,因此需引导金融机构积极响应政府的号召,在政策支持下,为对台企业提供便利的融资渠道和更加优质的金融服务。

[1]林宏山.金融支持政府与社会资本合作(PPP)方式研究[J].福建金融,2016(02):26-28.

[2]李海峰.城镇化金融—金融格局与发展形态的新视角.中国金融出版社,2015(01):213-214.

[3]林宏山,李隽.新常态下小微企业融资问题研究:以漳州市为例[J].福建金融,2016(08):61-63.

[4]林景沛.闽台产业合作的新契机及重点推进领域[J].福建金融,2016(01):40.

猜你喜欢

当代水产(2021年8期)2021-11-04 08:48:46

今日农业(2020年22期)2020-12-14 16:45:58

今日农业(2020年14期)2020-08-14 01:10:18

海峡姐妹(2020年2期)2020-03-03 13:36:30

海峡姐妹(2019年11期)2019-12-23 08:42:20

海峡姐妹(2018年1期)2018-04-12 06:44:32

海峡姐妹(2017年1期)2017-02-27 15:22:17

地方财政研究(2016年9期)2016-10-21 01:58:47

股市动态分析(2016年15期)2016-10-19 11:56:14

中国资源综合利用(2016年6期)2016-01-22 07:28:59