中国耕地资源资产核算方法与结果分析

2018-01-19 06:38朱道林

中国土地科学 2017年10期

朱道林,杜 挺

(1.中国农业大学土地科学与技术学院,北京 100193;2.国土资源部农用地质量与监控重点实验室,北京100193)

开展自然资源资产核算是党的十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》提出的战略要求。2015年11月8日国务院办公厅印发的《编制自然资源资产负债表试点方案》明确提出现阶段中国自然资源资产先行核算具有重要生态功能的土地资源、林木资源和水资源。耕地资源作为土地资源的组成部分,其在农业生产、粮食安全中的重要地位以及中国人口多耕地少对耕地资源依赖程度高的特点,将耕地资源纳入国民经济核算体系的研究在中国就更具有迫切性和重要性。目前中国的耕地资源资产实物量核算已形成覆盖全国的数据库成果,然而耕地资源资产价值量核算却严重滞后。为全面掌握中国耕地资源资产价值总量及其分布状况,实现耕地管理由数量管理为主向数量、质量和价格三位一体协同管理转变,充分发挥市场机制配置土地资源的基础性作用,促进耕地资源合理有效利用,当前亟需开展耕地资源资产价值量核算工作。

从现有研究成果来看,中国学者在全国、省域和县域层面对耕地资源资产价值核算研究均做了有益探索。在全国尺度的研究中,贺锡苹[1]基于省域层面的耕地纯收益和产值数据,分别利用收益还原法和产值倍数法测算了1992年全国耕地资源资产总量;黄贤金[2]采用全国耕地平均纯收益和产值数据测算了1993年全国耕地资产平均单价,并结合各农区的修正系数估算了全国30个农区的耕地资产价格;周建春[3]以全国耕地平均纯收益为基础核算了2003年全国耕地资产价值总量;胡蓉[4]等基于全国农产品成本收益数据估算了全国耕地纯收益,并以收益还原法核算了1998年和2008年的耕地资源资产总量;韩俊、叶兴庆[5]等采用经验系数法,以2012年农业总产值的40%作为地租,并以此为基础采用收益还原法测算全国耕地资产价值总量。在省域尺度的研究中,覃事娅[6]以湖南省各等别耕地上农产品纯收益调查数据为基础,采用收益还原法核算了湖南省耕地资源的经济价值;陈会广[7]等以收益倍数法为基础,应用模糊数学和灰色系统原理,对山东省耕地资源进行了价值核算;蔡银莺[8]等对在湖北省3大地貌区耕地纯收益数据调研基础上,应用收益还原法核算了全省耕地资源的市场价值。在县域尺度的研究中,学者们侧重开展了农用地定级估价方法的探讨,如王春慧[9]探讨了固阳县耕地等别、级别和价格的关系;张裕凤等[10]以呼和浩特市清水河县为例探讨了农地定级估价的技术方法体系。总的来说,在全国和省域尺度的研究中,已有研究多以估算区域耕地平均纯收益或产值的方式核算全国耕地资源资产价值量,而在县域尺度的研究中,研究更关注农用地定级估价成果的应用。然而,在全国和省域层面,仅靠整体估算的结果一方面精度不高,另一方面也难以反映区域内部耕地资源资产的价格差异;在县域层面,虽然定级估价成果的精度高,但当前中国仅有少数区县完成了农用地定级估价工作,不能实现全覆盖,因而制约了其在全国耕地资源资产核算中的应用。因此,如何在现有数据约束条件下,探索一套精度相对较高且能全域覆盖的核算方法就十分必要。为此,本文从耕地资源资产的概念界定出发,理清耕地资源资产核算的视域范围,然后在遵循农用地估价理论基础上提出一套以耕地流转租金数据为基础,以省为基本核算单位,以县为基本测算单元的耕地资源资产价值量核算方法,并基于全国调研数据,完成了全国耕地资源资产价值量的核算。

1 耕地资源资产的概念界定

耕地资源资产的概念界定是进行耕地资源资产核算的重要前提,通过清晰界定耕地资源资产的视域范围,方能准确把握耕地资源资产价值量的核算内容。为此不妨先理清“自然资源”、“资产”、“自然资源资产”三者的关系。对自然资源的定义虽然国内外学者理解的深度和文字表述不同,侧重点有差异,但通常是指“自然界中人类可以直接获取的用于生产和生活的物质要素[11-12]。相比自然资源,资产是一个具有多角度、多层面的概念。从经济学角度来讲,资产是指特定经济主体所拥有或控制的、能够给其带来经济利益的经济资源,包括具有一定经济价值的实物资产和无形权利[13]。从会计学的角度来讲,中国自2007年1月1日起施行的《企业会计准则基本准则》第三章第二十条中将资产定义为:资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。虽然自然资源是形成资源资产的必要前提和物质基础,然而并不是所有的自然资源都能变成资源资产,能够从自然资源转化为资源资产必须具备三个条件:第一,必须能被特定主体所拥有或控制;第二,是能够给经济主体带来预期收益;第三,必须能以货币计量,即资产价值能够运用货币进行计量,甚至能够在市场上得以实现[14-15]。简言之,自然资源资产是指具有明确的产权,且在现行技术经济条件下,能够进入社会生产过程并能给特定主体带来经济效益的自然资源。以资源资产的概念为基础,可将耕地资源资产的概念表述为:在一定的技术经济条件下,能够进入社会生产过程并能给产权主体带来经济效益的耕地资源。虽然目前部分学者从经济价值、生态价值和社会价值三个方面对耕地资源进行核算,但纵观现有的研究成果,耕地资源的生态价值和社会价值尚缺乏科学公认的计算方法[15]。同时,考虑耕地资源的生态价值和社会价值具有很强的外部性,难以通过市场实践检验其核算结果,因此,在本文研究中,耕地资源资产价值核算仅限于耕地资源资产的经济价值。

2 核算方法与数据来源

2.1 核算方法

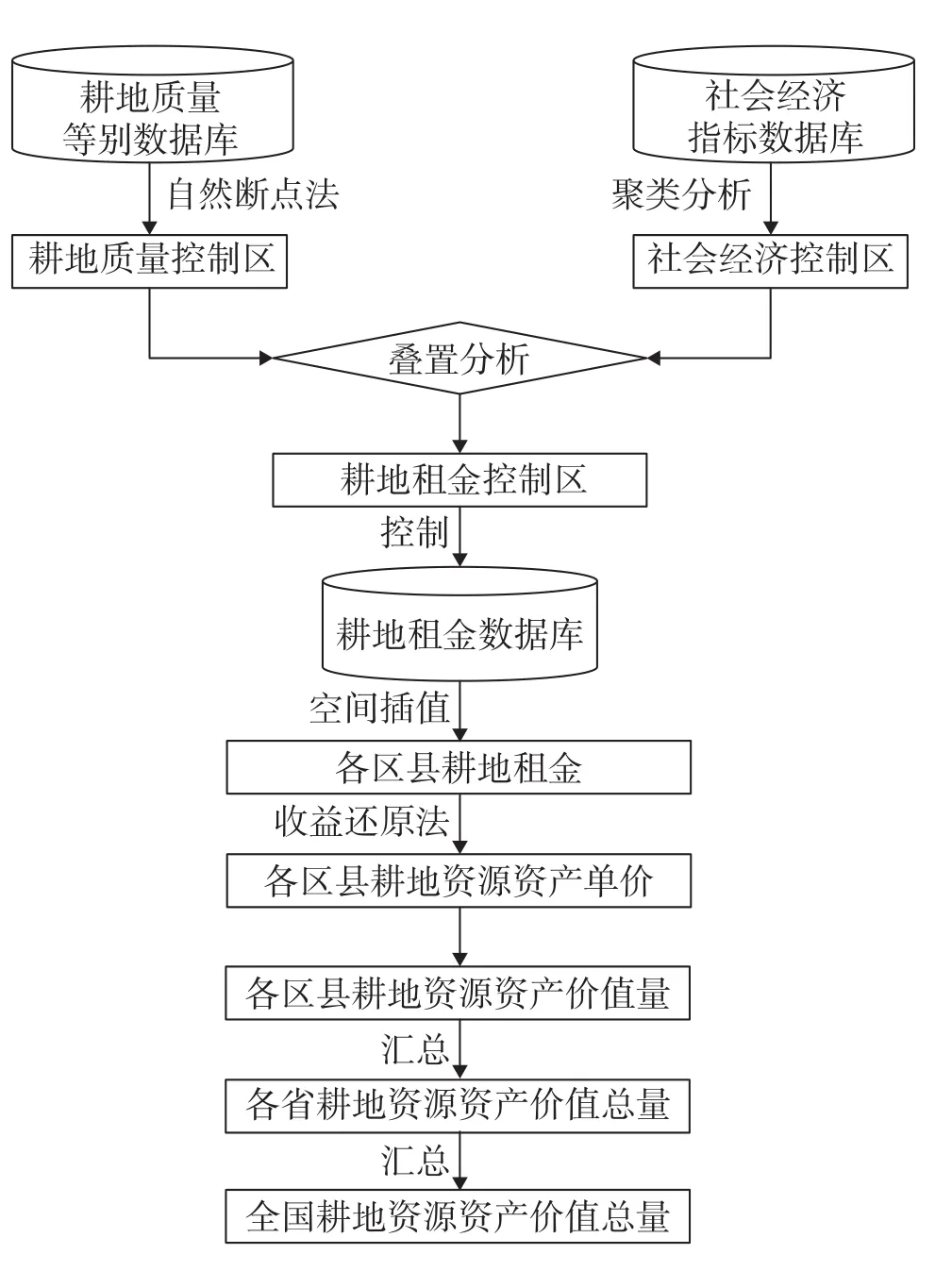

根据《农用地估价规程》(GB/T28406-2012),在采用收益还原法评估地价时,不仅可以采用直接生产经营方式的纯收益数据,也可以采用租赁经营的年租金。基于此,本文从全国耕地流转租金调查数据出发,以耕地质量等别和社会经济条件为控制,建立以省为基本核算单位,县为基本测算单元的全国耕地资源资产价值核算体系,并基于该方法完成全国耕地资源资产价值量核算。具体思路如下:(1)以省为核算单位,以区县为基本测算单元调查当地主要农作物的耕地流转租金,并建立耕地流转租金数据库;(2)由于耕地资源资产价格主要受自然因素和社会经济因素影响,因此考虑通过耕地质量等别和区域社会经济条件相结合的方法建立租金控制区,用以控制区域内耕地流转租金数据质量;(3)以租金控制区为单元结合数理统计的方法剔除异常样点,从宏观上控制耕地流转租金的总体精度;(4)鉴于目前耕地流转租金不能实现区县的全覆盖,采用GIS空间插值技术插值出空值区域的耕地流转租金;(5)基于各区县的耕地流转租金,采用收益还原法核算各区县耕地资源资产价值量;(6)通过汇总得到各省耕地资源资产价值量,再通过汇总各省结果得到全国耕地资源资产价值总量。技术路线如图1所示。

图1 耕地资源资产价值核算技术路线Fig.1 The technical routes of cultivated land resource asset accounting

2.2 数据来源

耕地流转租金数据通过两种渠道获取:一是于2016年1月4日由国土资源部发函全国各地土地估价师协会实地调研及课题组实地调查获得;二是通过地方农村土地流转信息平台、土流网(http://www.tuliu.com/)、土地资源网(http://www. tdzyw.com/)、聚土网(http://www.jutubao.com/)等网络平台收集得到。其中,通过网络平台收集的数据均为货币地租,实地调研数据涉及的少量实物地租已按近三年农作物平均市场价折算成货币地租。由于在实地调研时要求估价人员调研当地近三年正常市场条件下的典型样点,而网络调研数据来自农村土地产权交易平台,其本身市场化程度较高,因而流转租金数据的总体质量是有保证的。截至2016年12月31日共收集到耕地流转租金数据12133个,其中实地调研数据7464个,网络调研数据4669个,覆盖全国311个地级市、1644个区县。耕地质量等别数据和县级耕地面积数据来源于国土资源部土地整治中心,省级耕地面积数据来源于《中国统计年鉴》(2016)。社会经济数据来源于各省和各市《统计年鉴》。各省DEM数据来源于地理空间数据云网站(http://www.gscloud.cn/),各省主体功能区数据来源于相应省的主体功能区规划。

3 核算步骤

按照上述核算方法分别对全国31个省(区、市)的耕地资源资产进行了核算。为详细说明具体核算方法,本文以河南省为例说明整个核算过程。

3.1 建立租金数据库

截至2016年12月31日,河南省共调研耕地流转租金数据1324个,其中实地调研数据911个,网络调查数据413个,调研共计覆盖河南省18个地级市,142个区县,覆盖河南省89.87%的区县(含县级市)。由于调研样本时间点存在差异,本文以2016年12月31日为基期对所有样本进行期日校正,并以校正后的样本数据建立耕地流转租金数据库。

3.2 划分租金控制区

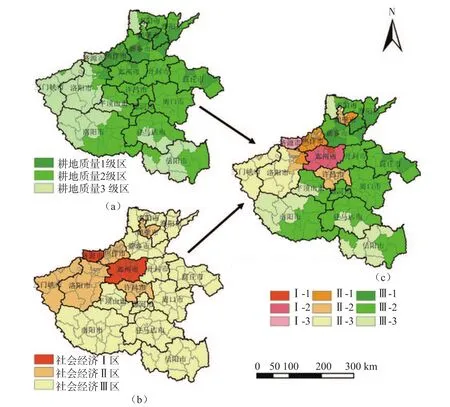

由于核算以各区县耕地流转租金数据为基础,而现有耕地流转租金数据库中难免会存在一定的异常数据,如何在当前样本有限的情况下有效保证租金的典型性和代表性是整个核算方法的关键。根据《农用地估价规程》,农用地的价格主要受农用地的自然质量因素和区域社会经济因素的影响,因此可将两者结合形成区域性控制区,用以控制区域内耕地流转租金数据的质量。在耕地自然质量因素方面,由于耕地质量等别能综合反映由长期稳定的光、热、水、土所决定的,以自然质量为主的土地差异[16],因此可以各区县耕地平均质量等别划分耕地质量控制区;在社会经济因素方面,可综合考虑GDP、第一产业比重、城镇化率、人均GDP、人均财政收入、农民人均可支配收入等因素划分社会经济控制区。在此基础上,将耕地质量控制区和社会经济控制区进行叠置即可形成区域性的租金控制区。从理论上讲,由于同一租金控制区内的耕地自然质量和社会经济条件大致相同,因而其耕地流转租金应处于同一水平,这样即可从整体上保证耕地流转租金能够较客观地反映当地耕地流转的实际水平。具体来讲,首先,根据耕地质量等别数据库,按各区县平均质量等别,在ArcGIS中采用自然断点法在省域范围内划分3个耕地质量控制区(图2(a),封二),属于同一耕地质量控制区的区县其耕地质量大致相当;其次,根据河南省社会经济数据库(数据库包括各地级市的GDP、第一产业比重、城镇化率、人均GDP、人均财政收入、人均财政支出、农民人均可支配收入等),在SPSS中利用聚类分析法在全省划分3个社会经济控制区(图2(b),封二),在同一控制区内的区县其社会经济水平总体相似;最后,通过GIS叠置分析,将耕地质量控制区和社会经济控制区进行叠置,形成租金控制区(图2(c),封二)。

图2 河南省租金控制区Fig.2 Cultivated land transfer rent control area in Henan Province

图3 耕地流转租金插值过程Fig.3 Interpolation process of cultivated land rent

3.3 控制租金数据质量

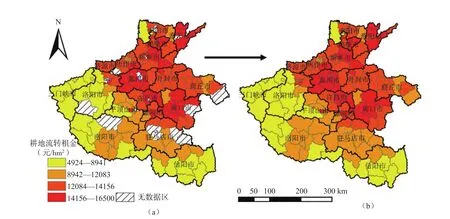

理论上,在样本充足的情况下,通常可直接采用数理统计方法剔除各区县内的耕地流转租金异常样点,但由于当前单个区县的耕地流转租金样本量普遍偏少,因而很多时候无法应用数理统计方法判断异常样点,同时由于建立了租金控制区,可将样本量扩展至整个控制区,从而在扩大样本量的情况下,可采用平均值±2倍标准差剔除异常样点,这样便可在宏观区域层面保证耕地流转租金数据质量。具体来讲,在同一租金控制区,由于其耕地质量状况和区域社会经济条件相似,因而其耕地流转租金从理论上讲也应大致相当,因此,对于样本点较少的区县,可以租金控制区为参考,将同一控制区内所有区县的耕地流转租金数据采用平均值±2倍标准差剔除异样点,从而能在宏观上控制区域内耕地流转租金的整体精度。通过对河南省耕地流转租金进行控制,共计剔除异样点206个,剩余样本1118个。在剔除异样点后,将各区县剩余样本按平均值计入该区县的耕地流转租金价格(图3(a),封二)。

3.4 插值空值区域租金数据

鉴于目前耕地流转租金数据暂时不能实现省域范围内的全覆盖,因此可在耕地流转租金数据控制基础上,采用GIS地统计方法插值出未知区县的流转租金数据(图3(b),封二)。值得注意的是,当插值数据满足正态分布或在Log变换和box-cox变换后满足正态分布时,优先选用Kriging插值法,否则采用反距离权重法或样条函数内插法进行插值。

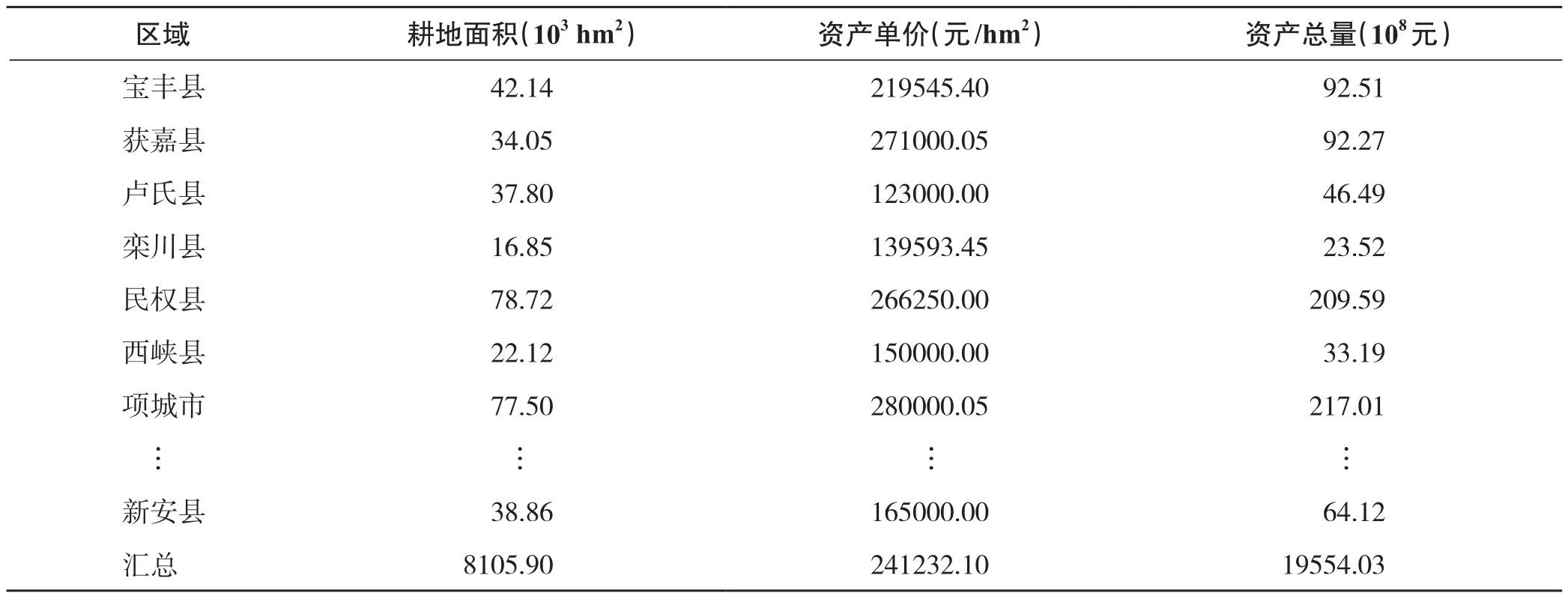

3.5 耕地资源资产价值量核算

在租金空间插值后,采用收益还原法测算耕地资源资产价值量。首先,采用收益还原法测算各区县单位面积耕地资产价格(图4(a),封三);其次,结合各区县耕地面积核算全县耕地资源资产价值总量;最后,通过汇总得到全省耕地资源资产总量(表1)。值得注意的是,在耕地资源资产单价测算中,土地还原率测算结果具有较大影响。目前国内确定土地还原率的常用方法为安全利率加风险调整值法和比较法。前者在实际操作中一般选用近几年一年期存款利率平均值作为安全利率,约为2%—3%,而风险调整值因各地经营农业的收益风险不同而有所差异,通常种植业的风险调整值在2%—3%之间[17];后者则主要借鉴国内外常用的经验值,总的来讲,国外的土地还原率大都在5%左右,美国习惯采用4%,德国为5.5%,前苏联为4%—5%,而国内的土地还原率也约在5%,如湖北省大冶市采用4.5%,湖南省临澧县采用6%,河北省邱县为5%,吉林省长春市为4.6%[18]。综合上述分析,本文确定土地还原率为5%。

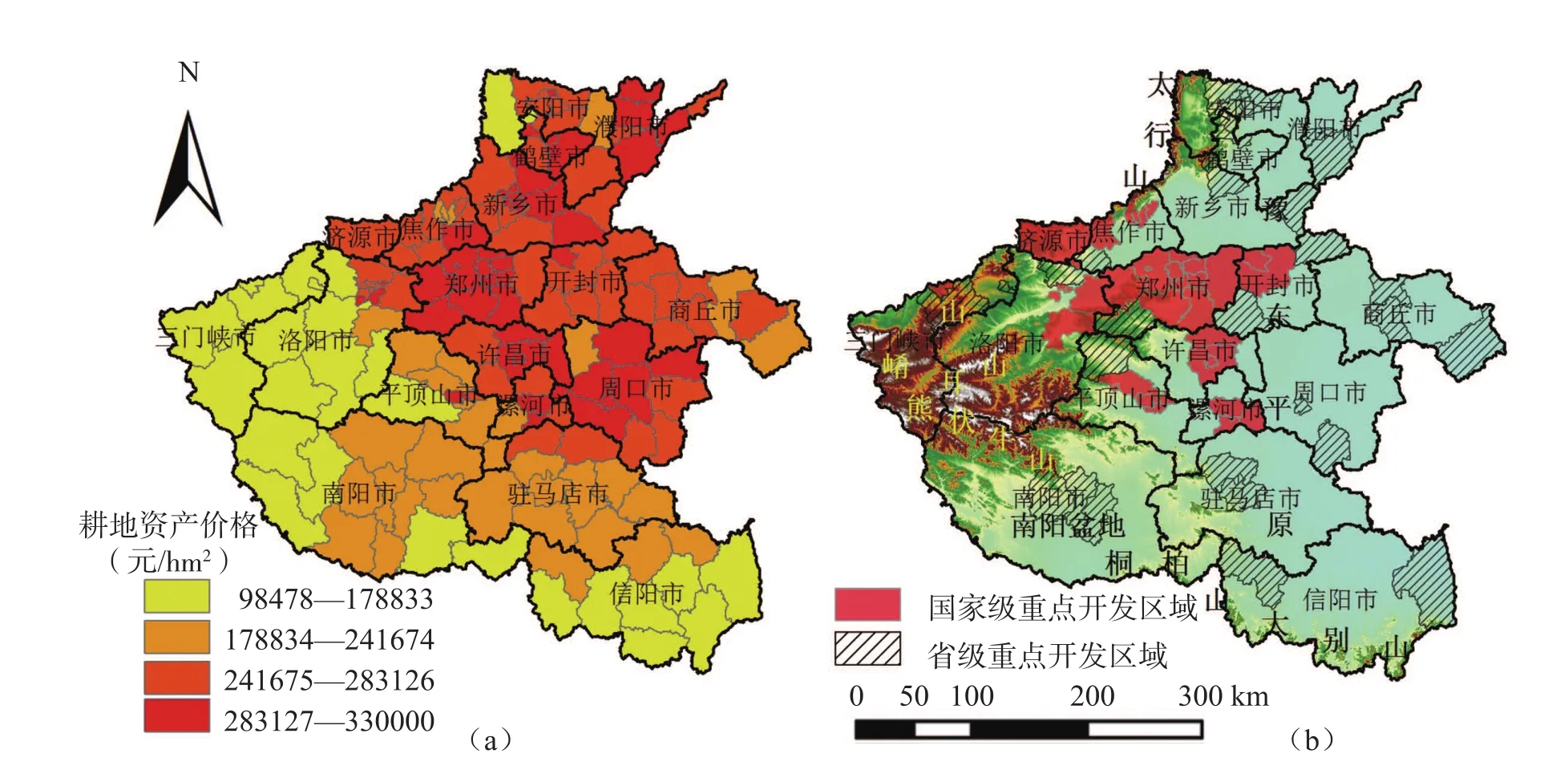

3.6 河南省耕地资源资产核算结果分析

为了方便分析河南省耕地资源资产价格情况,本文依据《河南地理》[19]、《河南省主体功能区规划》制作了河南省综合地理图(图4(b),封三),从图4可知,在自然地理分布上,耕地资源资产价格的高值区主要分布在豫东平原和南阳盆地地区,该区域属于河南省农产品主产区,同时也是国家重要的粮食生产和现代农业基地,优越的耕地自然条件奠定了耕地资源资产价格的本底,耕地资源资产价格的低值区集中在豫西山地、桐柏山—大别山山地、太行山山地地区,这些地区耕地质量总体较差,加之地表崎岖,耕地破碎度高,水旱灾害频繁,使得该区域的耕地资源资产价格水平处于全省下游。在经济地理分布上,河南省耕地资源资产价格的高值区分布在郑州、开封、新乡、焦作、许昌、漯河、安阳、濮阳、鹤壁、南阳、商丘、周口、驻马店等国家级和省级重点开发区域,这些地区交通区位与经济区位优势突出,是全省人口和经济的重要集聚区,良好的社会经济条件和人口集聚状况为农产品生产提供了良好的市场环境,促进了耕地资源资产价格的实现;耕地资源资产价格的低值区集中分布在全省重点生态功能区,受主体功能区定位影响,该区域实行人口外迁战略,人口相对稀疏且不具备经济和区域优势,使得该区域耕地流转市场发育水平滞后,耕地资源资产价格总体较低。

图4 河南省耕地资源资产核算结果分析Fig.4 Result analysis of cultivated land resource asset accounting in Henan Province

表1 河南省耕地资源资产核算账户样表Tab.1 Summary of the cultivated land resource asset account in Henan Province

4 全国核算结果分析

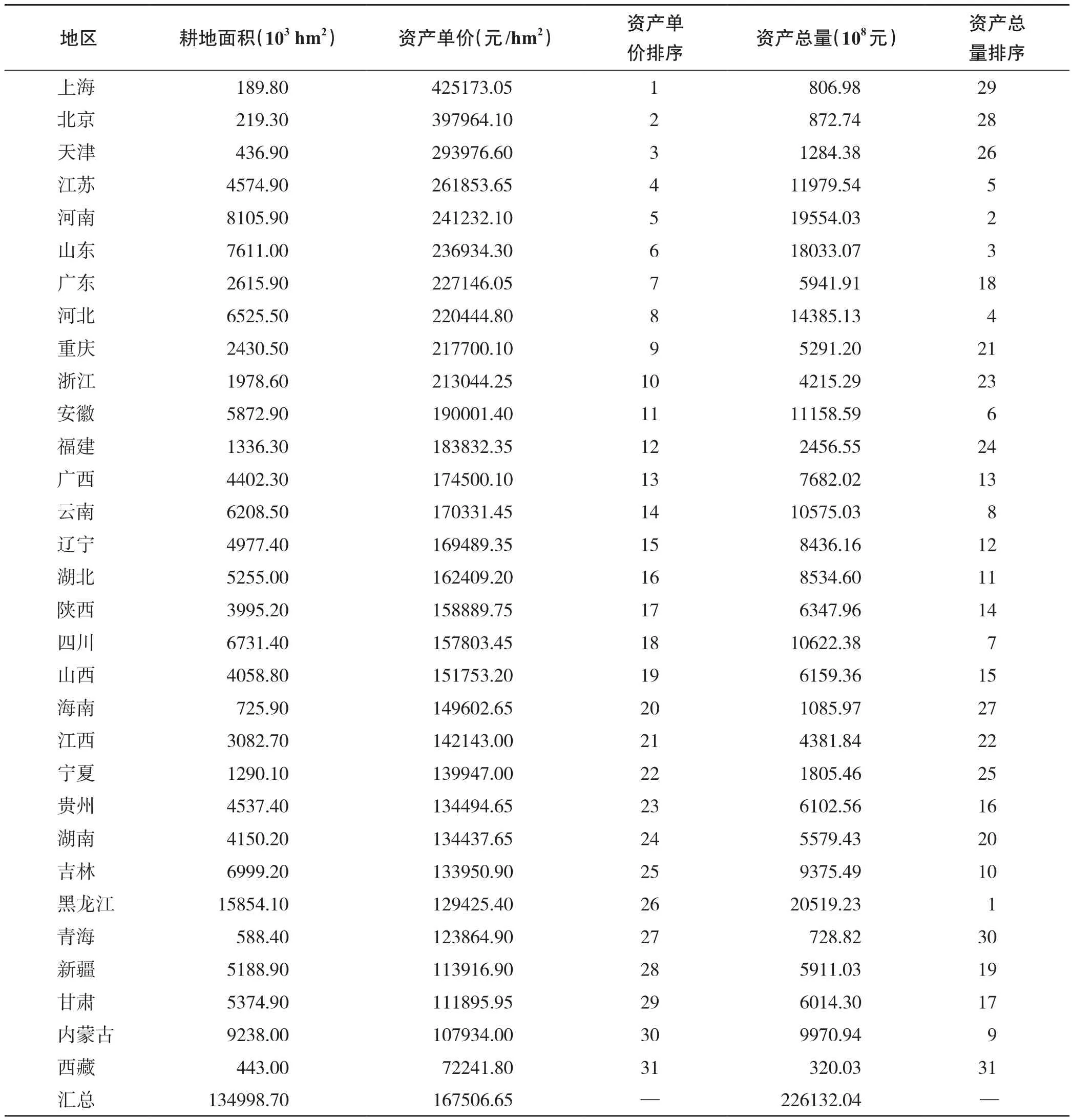

根据上述方法笔者对全国31个省(区、市)的耕地资源资产价值量进行了核算,结果见表2。

4.1 一般描述性分析

核算结果表明,全国耕地资源资产单价位于前三位的分别是上海(425173元/hm2)、北京(397964元/hm2)和天津(293977元/hm2),耕地资源资产单价位于后三位的分别是甘肃(111896元/hm2)、内蒙古(107934元/hm2)和西藏(72242元/hm2)。全国耕地资源资产单价平均为16.75×104元/hm2,各省耕地资源资产价格之间的标准差为77021元/hm2,说明耕地价格在省域之间存在很强的差异性,即耕地资源资产价格分化明显。全国耕地资产总量约为22.61×1012元,全国范围内耕地资源资产总量在1×1012元以上的省份有黑龙江、河南、山东、河北、江苏、安徽、四川、云南8省;资产总量在0.5×1012元—1×1012元之间的省份有内蒙古、吉林、湖北、辽宁、广西、陕西、山西、贵州、甘肃、广东、新疆、湖南、重庆13省(区、市);耕地资产在0.5×1012元以下的省份有江西、浙江、福建、宁夏、天津、海南、北京、上海、青海、西藏10省(区、市)。

4.2 空间分析

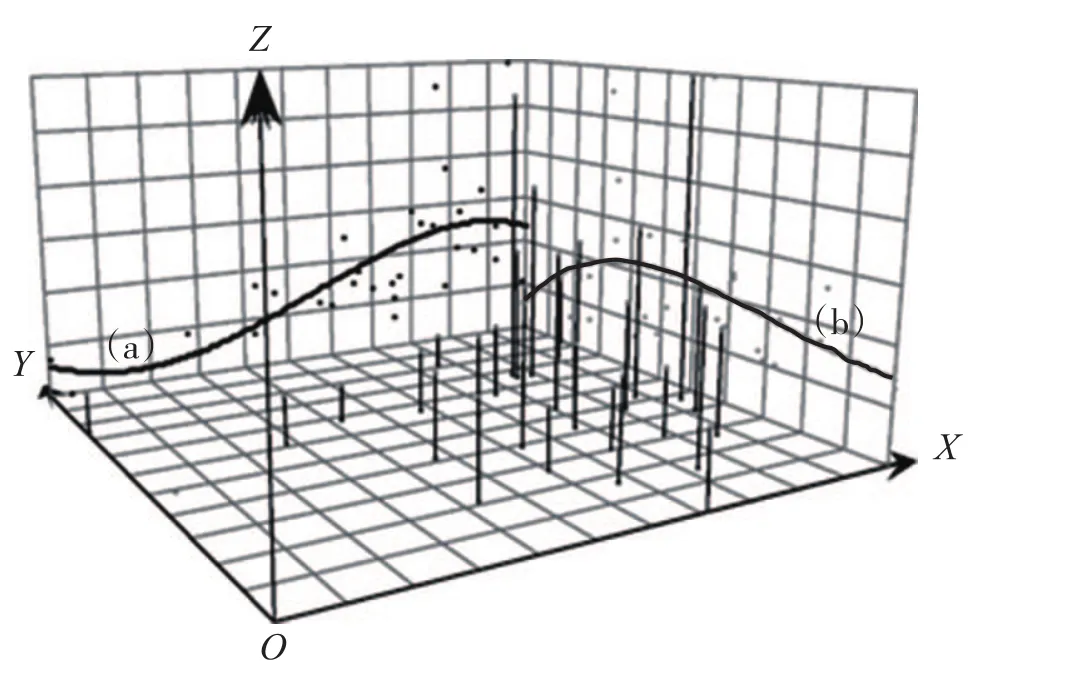

4.2.1 全局趋势分析 为了进一步揭示全国耕地资源资产价格的空间分布格局及总体趋势,本文运用ArcGIS 10.0的趋势分析工具 (Trend Analysis Tool) 对全国耕地资源资产价格进行全局趋势分析(图5),其中X、Y正方向分别表示正东、正北,即线(a)代表东西方向,线(b)代表南北方向。从图5可知,全国耕地资源资产单价在空间上有较强的趋势性,东西方向上的趋势线是从东向西平滑递减的,表明在东西方向上全国耕地资产单价呈现较大的阶梯状分布,有从东部向西部递减的趋势;南北方向的趋势线呈现出中间高两边低的倒“U”字型态势,表明在南北方向上呈现出先增加后减小的趋势。

图5 全国耕地资源资产价格全局趋势Fig.5 The general spatial trend of the prices of cultivated land resource asset in China

4.2.2 空间格局分析 全局空间自相关是对耕地资源资产价格在整个区域空间特征的描述,可以衡量省域间耕地资源资产价格整体的空间关联及其分异程度特征。鉴于此,采用Moran’s I 指数来分析省际耕地资源资产均价的总体格局分异特征。通过OpenGeaDA软件计算得到全国耕地资源资产价格的Moran’s I值为0.467,且在0.01水平上显著,说明全国耕地资源资产分布具有较强的空间正向自相关性,即耕地流资源资产价格高的省份与耕地流资源资产价格高的省份聚类、耕地流资源资产价格低的省份与耕地流资源资产价格低的省份聚类,呈现“俱乐部趋同”现象。为了直观显示全国耕地流资源资产价格的空间分布情况,在ArcGIS中通过自然间断点法对各省耕地资源资产价格进行4级分类,结果如图6所示。从图6中可以直观地看出,全国耕地资源资产价格的空间分布趋势性很强,并呈现出三级阶梯分布态势,东西方向上有由东部沿海向西部内陆递减的趋势,南北方向有先增高后降低的趋势,且高低值之间集聚程度较高,验证了趋势分析和空间自相关分析的结果;高值区和次高值区主要分布在东部沿海和华北平原地区,其中高值区资产均价值域范围在29.4×104元/hm2—42.5×104元/hm2之间,主要分布在北京、上海2个直辖市;次高值区资产单价值域范围在19.0×104元/hm2—29.4×104元/hm2之间,主要分布在东部沿海一带,包括天津、河北、山东、河南、江苏、浙江、广东、重庆8个省(区、市);次低值区集中分布于中部地区和东北地区,值域范围在14.2×104元/hm2—19.0×104元/hm2之间,包括辽宁、山西、陕西、四川、湖北、安徽、云南、广西、福建、海南10个省(区、市);低值区主要布局在西北地区、青藏高原地区以及东南山地地区,值域范围在7.2×104元/hm2—14.2×104元/hm2之间,主要包括西藏、新疆、青海、甘肃、宁夏、内蒙古、黑龙江、吉林、贵州、湖南、江西11个省(区、市)。

表2 全国耕地资源资产核算结果Tab.2 The results of the cultivated land resource asset accounting in China

5 结论与展望

5.1 研究结论

(1)从现有耕地资源资产核算研究成果来看,全国和省域层面的研究居多,且大多属于区域整体的匡算,不能反映区域之间和区域内部耕地资源资产价格的空间差异;县域层面的研究主要是基于农用地定级估价成果进行比较精细的核算,但由于当前只有极少数区县具备农用地定级估价成果,且短期内无法实现全覆盖,因而从根本上制约了该方法在全国耕地资源资产核算中的应用。基于以上考虑,本文探索在现有数据约束条件下,对现有核算方法进行改进,以期能在前人研究的基础上进一步提高核算精度。研究表明,以县域耕地流转租金数据为基础,并以耕地质量等别和社会经济条件为控制的核算方法,不仅在理论上符合农用地估价的理论逻辑,而且在实践中也能较客观地反映省域之间和省域内部耕地资源资产的价格差异,其核算结果能为当前的自然资源资产核算和耕地价格监管提供有益参考。

(2)采用本文提出的核算方法,基于2016年全国耕地流转租金调研数据完成了全国耕地资源资产核算,表明核算方法是可行的。核算结果显示:2016年全国耕地资源资产价值总量为22.61×1012元,耕地资源资产单价为16.75×104元/hm2。总体而言,东部沿海经济发达地区与粮食主产区的叠加区耕地资源资产价格较高,而西北干旱半干旱地区、青藏高原地区、西南和中南山区,以及地处中温带的东北地区耕地资源资产价格较低。

图6 全国耕地资源资产价格分布情况Fig.6 The distribution of the prices of cultivated land resource asset in China

5.2 展望

虽然本文力求在前人研究基础上尽力提升耕地资源资产的核算精度,但总的来讲,本文的测算结果仍然是一种匡算结果,换句话说,本文的研究方法实际上是在全国估算方法和县域定级估价方法之间的一种折中,其测算结果虽能从宏观上去控制耕地资源资产价格的整体精度,但具体到区县尺度,受基础数据和空间插值的影响,其测算结果难免存在误差。同时,受目前耕地流转租金样本数量和质量的限制,特别是部分省份耕地流转租金数据明显不足,直接影响了这些省份的测算精度。

(

):

[1]贺锡苹,张小华. 耕地资产核算方法与实例分析[J]. 中国土地科学,1994,(86):23 - 27.

[2]黄贤金. 中国耕地资源价值量核算研究[J]. 农业经济问题,1997(,3):40 - 42.

[3]周建春. 耕地估价理论与方法研究[M]. 北京:中国大地出版社, 2006.

[4]胡蓉,邱道持,谢德体,等. 我国耕地资源的资产价值核算研究[J]. 西南大学学报(自然科学版),2013,3(511):127 - 132.

[5]国务院发展研究中心农村经济研究部. 集体所有制下的产权重构[M]. 北京:中国发展出版社,2015.

[6]覃事娅,尹惠斌,熊鹰. 基于不同价值构成的耕地资源价值评估——以湖南省为例[J]. 长江流域资源与环境,2012,2(14):466 - 471.

[7]陈会广,曲福田,陈江龙. 山东省耕地资源价值评估研究[J]. 中国人口·资源与环境,2003,1(31):27 - 32.

[8]蔡银莺,李晓云,张安录. 湖北省农地资源价值研究[J]. 自然资源学报,2007,2(21):121 - 130.

[9]王春慧. 固阳县耕地等别、级别和价格的关系分析[D]. 呼和浩特:内蒙古师范大学,2013.

[10]张裕凤, 贾永强. 农用地分等与定级估价研究——以呼和浩特市清水河县为例[J]. 干旱区资源与环境, 2005, 1(94):183 -187.

[11]于艳芳. 资产评估[M]. 北京:经济管理出版社,2008.

[12]张丽萍. 自然资源学基本原理[M]. 北京:科学出版社,2009.

[13]唐建新. 资产评估[M]. 武汉:武汉大学出版社,2011.

[14]高志辉. 基于现金流动制的自然资源资产负债表设计初探[J]. 会计之友,2015(,6):5 - 8.

[15]李四能. 自然资源资产视域问题研究[J]. 经济问题,2015(,10):20 - 25.

[16]杜挺, 朱道林, 张立新,等. 河南省耕地流转价格空间分异及形成机制分析[J]. 农业工程学报, 2016, 3(220):250 - 258.

[17]邓南荣,文雅,张金前,等. 农用地估价中土地还原率和社会保障价格的探讨[J]. 农业工程学报,2008(,S1):164 - 168.

[18]朱道林,郧文聚. 农用地定级估价理论与实践[M]. 北京:地质出版社,2008.

[19]李永文. 河南地理[M]. 北京:北京师范大学出版社,2010.

猜你喜欢

中国化肥信息(2022年8期)2022-12-05

今日农业(2022年13期)2022-11-10

消费电子(2022年4期)2022-07-18

今日农业(2021年14期)2021-11-25

河北金融年鉴(2021年0期)2021-08-25

消费导刊(2021年9期)2021-07-12

河北金融年鉴(2020年0期)2021-01-21

作文周刊·小学一年级版(2021年40期)2021-01-04

现代经济信息(2020年34期)2020-06-08

小学生必读(低年级版)(2018年9期)2018-12-13