基于内控视角的高校经济活动信息化平台研究

2018-01-16 12:30彭威

会计之友 2018年24期

彭威

【摘 要】 全面实施高校经济活动内部控制是加强教育经费监管的重要举措,是完善高校内部治理结构、建立现代大学制度的必然要求,内控信息化建设是实现内部控制的必经之路。文章从内部控制视角出发,分析了我国高校财务管理、资产管理、采购管理、合同管理等经济活动信息化存在的问题,探讨在高校内部控制建设背景下,建立一种基于业务流程再造的经济活动信息化管理平台,并提出了平台建设解决方案,以求用信息化的手段在高校内部建立起一套合理、完善、有效的内部控制体系来规范学校日常经济活动,保证经济活动合法合规、资产安全和使用有效,提升高校财务资产管理水平。

【关键词】 内部控制; 经济活动; 平台构建; 信息化

【中图分类号】 G475;F233 【文献标识码】 A 【文章编号】 1004-5937(2018)24-0084-03

一、高校内部控制建设背景

2014年,财政部下发了《行政事业单位内部控制规范(试行)》,在全国范围内开展行政事业单位内部控制建设工作。2016年,教育部也出台了《教育部直属高等学校内部控制指南(试行)》文件,在高校开始推行内部控制建设,要求学校建立一套合理、完善、有效的内部控制体系来规范学校日常经济活动,保证经济活动合法合规、资产安全和使用有效、财务信息真实完整等。

教育部指导高校应结合自身实际业务特点,建立单位层面与业务层面并举的内部控制体系,内控工作应该贯穿到学校财务预算、政府采购、资产管理,项目管理、财务收支核算等多个方面,贯穿学校经济活动始末[1]。

高等学校的内部控制建设,应以“管理制度化、制度流程化、流程信息化”作为整体建设的指导思想。在建立完善的内控制度、严格的业务流程的基础上,最后要以信息化的手段作为内控工作的最终落地,以信息技术为手段,提升学校经济活动的风险防范能力,实现学校内部控制管理的系统化与常态化。

我国大部分高校在内部控制信息化建设方面还处于起步阶段,如何将内部控制的思想贯穿于高校经济活动信息化管理工作中,如何构建一个完善的、基于内部控制视角的经济活动信息化平台值得深入研究[2]。

二、高校经济活动信息化存在的问题

近年来,我国高校都加快了学校经济活动信息化建设的进程,各学校大都建立了经济业务信息化系统,如财务预算系统、财务核算系统、学生收费系统、资产管理系统、OA审批系统等。其中财务系统与资产系统是信息化建设的重中之重,主要从业务层面解决学校“财”与“物”的信息化管理。对于财务系统,教育部直属高校大都使用“天大天财软件”与“复旦天翼软件”,主要解决学校财务核算问题;对于资产系统,教育部直属高校大都使用“北化系统”,主要解决仪器设备的资产管理等。

高校经济活动信息化的进程虽然推进的速度很快,但从高校内控建设的视角出发,这些信息化系统仍存在很大的问题,主要体现在以下三个方面。

(一)系统存在缺项,不能涵盖业务流程管理的全周期

虽然各高校为了解决“财”与“物”的管理,建立了财务管理系统、资产管理系统等,但从经济活动的全周期上来看仍然存在缺项,如在仪器设备等资产管理系统的前段,缺少了政府采购招投标管理系统与经济活动合同管理系统;在财务收支核算管理系统前段缺少了预算系统、项目管理系统与后期的预算绩效跟踪系统等等。由于这些系统的缺失,给学校经济活动的内部控制带来了管理缺项。

(二)系统间相互独立,缺乏数据的对接交互

大部分高校虽然建立了财务核算系统、资产管理系统、政府采购系统,但这些经济活动信息系统大都相互独立,各系统缺少必要的系统对接和数据交互。如政府采购系统与财务预算系统无联系,采购经费来源控制管理不严、预算执行不到位。资产系统与政府采购系统无联系,采购合同与资产验收审核把关不严;财务系统与资产系统无联系,资产账与财务账相符实现困难等[3]。

(三)系统以业务处理为主,缺乏必要的内控流程控制

高校招投标、采购、资产管理、财务核算等经济业务应该是相互关联、相辅相成的,但由于这些经济活动基本上都是由不同的职能管理部门负责的,这些部门管理上相互独立,信息系统也相互独立,从而造成高校的这些经济活动从业务流、数据流、信息流上都不能畅通整合,导致信息查询有障碍、业务审批脱节,业务主管部门无法实时掌握经济活动全面的动态,学校纪委、监察、审计部门也无法实时监控业务处理过程中的合法合规性,学校经济活动整体管理水平与效能低下,自然也无法达到经济活动全面内控的目的。

三、基于内控的经济活动信息化平台构想

高校的经济活动主要体现为预算管理、招投标采购管理、仪器设备资产管理、财务收支核算管理、合同项目管理等,这些管理工作是一个紧密相连的整体,学校应注重加强这些经济活动主管部门间的合作,减少部门间沟通成本,因此,非常有必要在高校建立一种基于内部控制思想的经济活动信息化管理平台。

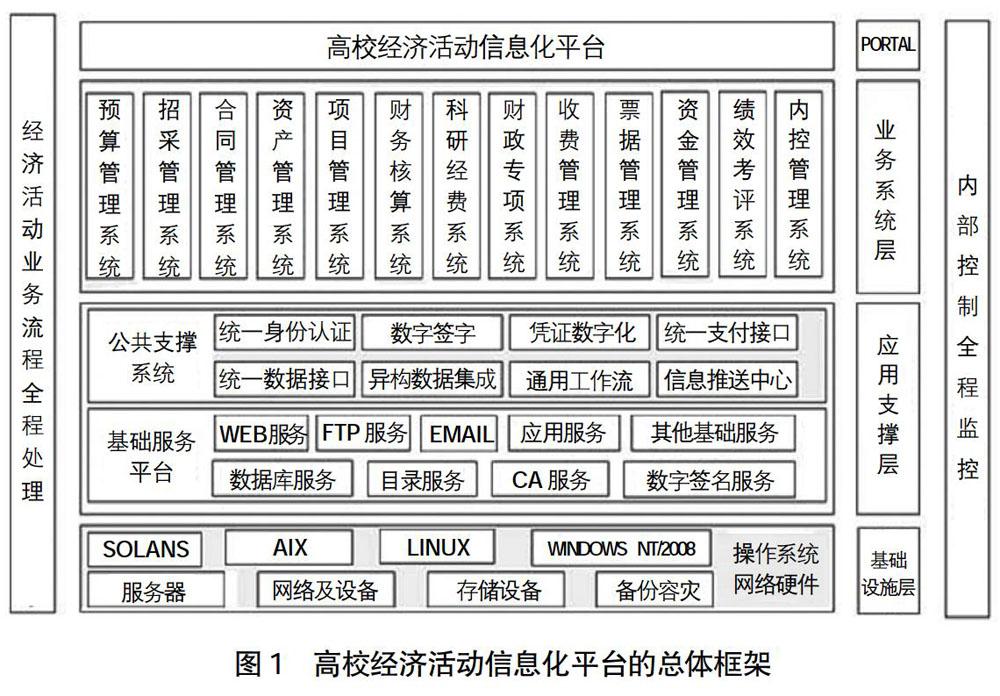

(一)高校经济活动信息化管理平台的总体框架

高校经济活动信息化管理平台以经济业务流程为主线,通过平台可以对高校的预算、采购、资产、财务等全面管理。平台的总体框架涉及基础设施层、应用支撑层、业务系统层等,如图1所示。

1.基礎设施层:主要包含经济活动信息化平台所需要的网络、服务器、存储设备等物理硬件,为整个平台提供物理支持。

2.应用支撑层:主要涵盖统一身份认证、数字签名等平台支撑子系统,提供身份认证、电子审批、数字签名服务,并为各类经济业务系统的对接及数据交互提供统一接口。

3.业务系统层:主要涵盖预算管理、采购管理、资产管理、财务核算等业务子系统,高校相关教师、科研人员、管理人员,通过这些系统完成日常经济活动的处理工作。

(二)高校经济活动信息化平台的功能设计

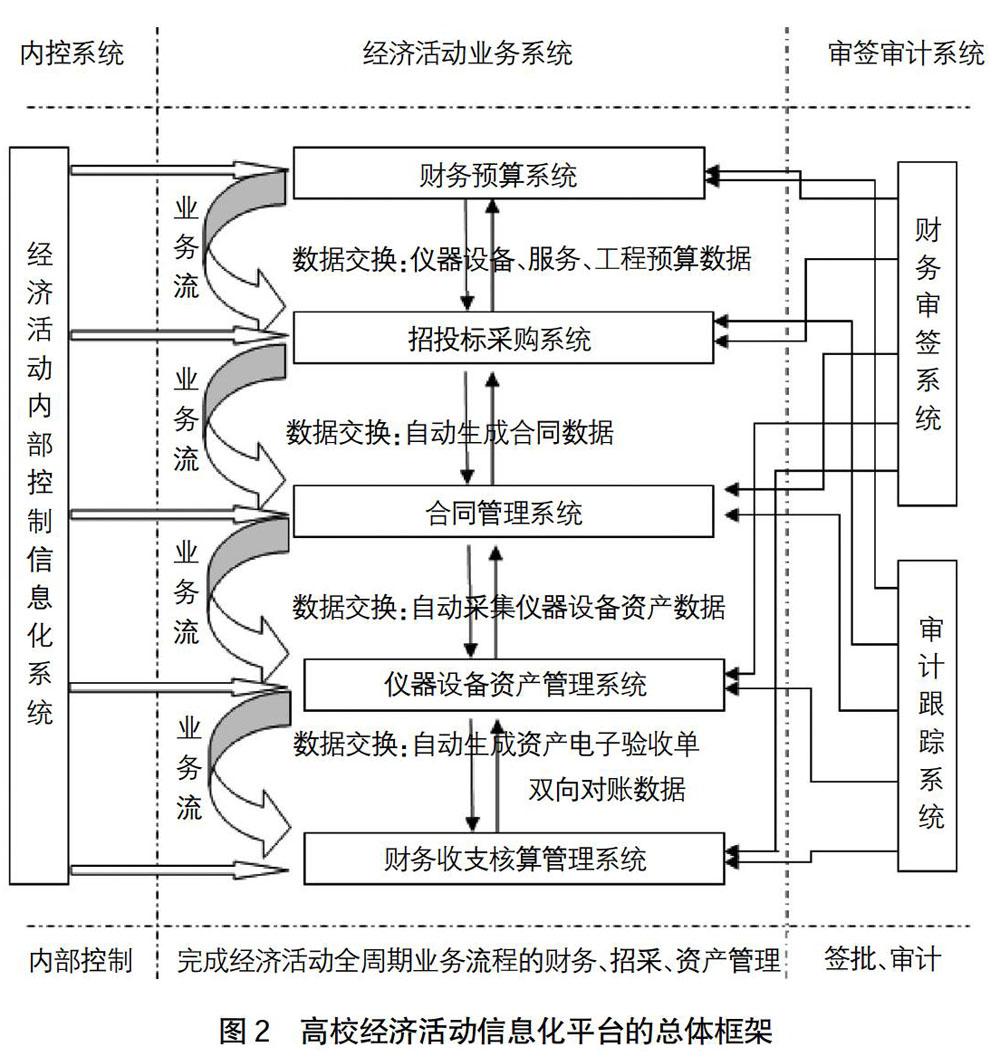

高校经济活动信息化平台功能应涵盖学校招标、采购、财务核算等各项工作流程,为学校财务部门、采购部门、资产部门、学院各二级单位和在校师生搭建一个统一的经济业务信息化服务平台,广大教师、学生可通过大平台办理各项经济业务。学校所有的经济业务及经济业务产生的财务、资产、招标、采购等数据均在平台中流转。与此同时,学校纪委监察部门、审计部门、财务资产管理部门、校领导、二级单位负责人均可通过该平台进行业务电子签单审批、权限内部控制设置、经济业务流程审计跟踪等。平台业务层面功能设计如图2所示。

1.财务预算系统与招投标采购系统对接,进行交互的数据有仪器设备、服务、工程的预算数据,如:高校改善基本办学条件专项的设备购置预算内嵌于财务预算系统中,招投标采购系统需要在预算系统中确认这些经过教育部评估过的设备清单才可以进行政府采购。预算与采购数据打通,完善了政府采购流程上的内部控制,可以做到“无预算、不采购”。

2.招投标采购系统在完成政府采购任务后,将汇总相关预算数据、采购信息,自动生成采购合同,并推送到合同管理系统中,完成合同的信息化管理。

3.合同管理系统在完成合同签署后,将合同数据、设备明细数据推送到仪器设备资产管理系统中,为资产的验收提供第一手准确的数据信息。

4.仪器设备资产管理系统在完成资产验收并生成资产账后,将电子固定资产验收单推送到财务核算管理系统中,财务部门依据电子验收单进行账务处理,处理完毕后将财务账务信息回传到资产系统,双方实时完成“资产账”与“财务账”的对账工作,从而解决了困扰高校资产管理部门多年的“账实不符、账账不符、对账困难”的问题。

(三)内部控制与经济活动信息化平台的关系

高等学校的内部控制建设,以“管理制度化、制度流程化、流程信息化”作为整体建设的指导思想。“流程信息化”是高校内控建设最终的落脚点,这里的流程,应涵盖高校经济业务中的预算管理、收支管理、政府采购管理、合同管理、项目管理等多个方面,不仅仅局限在业务层面,也应该涵盖权限设置流程、签字审批流程、审计跟踪流程、纪检监察流程等内部控制流程。因此,我们在构建高校经济活动信息化平台时,应注重将经济活动内部控制的功能设计到平台的建设中去。如图2所示,高校经济活动内控管理,以业务流程处理为主线,各类型经济业务流程与数据全打通的同时,信息化全过程贯穿业务授权、财务审签、审计跟踪、内控分析、风险点防控等多项内控措施,从而达到内部控制的效果,实现内控管理流程信息化。

1.构建完善的财务审签系统。对传统的财务签字审批、项目经费审批、部门负责人审批进行流程改造,利用CA证书与电子密钥建设电子签名与审批系统,并内置到经济活动信息化管理平台中,加强审签的内部控制。

2.构建完整的审计分析系统。将审计部门信息系统整合到经济活动信息化平台中,审计系统可以实时的跟踪、挖掘出财务系统、采购系统、合同系统、资产系统中的相关数据,进行审计分析与数据跟踪,加强审计的内部控制[4]。

3.构建完善的风险控制与内控评价系统。将内部控制体系中的风险点检查、风险预警、风险评估、内控评价、缺陷管理等内控管理里工作流及工作节点整合到经济活动信息化平台中,通过对经济活动的流程管理及财务数据的分析、挖掘、跟踪、评价,真正实现内部控制的信息化管理[5]。

四、结语

建立健全学校内部控制规范体系,提高学校经济活动和财务管控水平,是摆在高校管理者面前的一项新命题。高校的内控建設应以信息化建设为最终的落脚点,实现学校内部控制从管理制度化向制度流程化、流程信息化的有序推进。建立一套基于内控视角的高校经济活动信息化管理平台,对经济业务流程进行重构,融合财务审签、跟踪审计、实时监察等功能,构建多维管控方式,对提高学校资金管控水平、加强资源优化配置、提升学校经济活动的风险防范能力、实现学校内部控制管理的系统化与常态化有着重要的现实意义。

【参考文献】

[1] 教育部经费监管事务中心,高校内部控制风险点梳理和基本制度框架参考[M].北京:中国地质大学出版社,2017:1-2.

[2] 教育部经费监管事务中心.教育部直属高校内部控制制度汇编[M].北京:中国时代经济出版社,2013:127-140.

[3] 王卫星,程莹,我国高校内部控制的现状及建议——基于江苏高校的调查研究[J].常州大学学报(社会科学版),2016(3):34-39.

[4] 高浩玮,基于高校财务信息平台的数据审计模式及实务探究[J].审计研究,2010(6):59-62.

[5] 赵小刚.开发行政事业单位内控评价系统 破解管理瓶颈[J].会计之友,2016(8):86-88.

猜你喜欢

学理论·下(2016年12期)2017-01-19

东方教育(2016年12期)2017-01-12

科学与财富(2016年29期)2016-12-27

商场现代化(2016年29期)2016-12-23

商情(2016年42期)2016-12-23

现代企业文化·理论版(2016年19期)2016-12-21

商(2016年34期)2016-11-24

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29