国有企业中哪一个层级的行政单位更容易过度负债?

2018-01-16 06:12:10周苏靖广西大学

消费导刊 2017年23期

周苏靖 广西大学

一、引言

企业的本文参照陆正飞等的研究成果,选用包含企业当前和未来的信息的过度负债率指标,衡量企业的长期及动态过程中是否过度负债;选用包含企业短期内能否偿还债务、能否正常经营的利息覆盖率指标,衡量企业短期和静态过程中的负债是否过高的情况。

本文可能作出的贡献:在陆正飞等(2015)研究的基础上,进一步将控制人类型中的国有企业细分为中央行政单位控制和省级以及省级以下行政单位控制的国有企业,探讨这两个层级的国有企业中谁更倾向于过度负债。

二、文献综述

企业在融资过程中需要考虑的问题有融资成本、经营风险和自身的财务弹性等诸多因素(陆正飞,高强,2003)。Hambrick and Mason(1984)的“高层梯队理论”认为,管理者的性别、学历、年龄、任期、教育背景及工作经历等方面的差异会导致思维方式、风险偏好、能力等的差异,而这些差异又使得他们的搜集信息、认知和判断力各异,最终导致不同的企业决策。Lang和Ofek(1996)等发现对于高成长性的企业,其负债与企业价值的负相关性并不显著。黄新建,王婷(2012)认为,政治关联为企业融资带来便利性,并且这种便利性对于贷款续新不因地区环境的差异而改变。于是财政赤字和行政单位任意行为越严重的地区,公司越倾向于建立政治联系(Chen、Li和Su,2005)

由于企业的产权性质不同,其融资便利程度也总体上有差异。因此,我们考虑经过放权改革的中国市场,是否会因为行政单位层级的不同,给不同的国有企业带来融资便利程度的影响,从而导致不同层级行政单位控制下的国有企业具有不同的负债水平和负债可能性。夏立军,陈信元(2007)在对行政单位层级与企业治理结构的内生问题进行研究后发现,大规模公司、管制性行业公司由高级别地方行政单位控制的可能性更大;但在行政单位持股方式上,大规模公司更倾向于被行政单位间接持股。于是,本文主要考察,相对于非国有企业的国有企业中,由中央行政单位控制的企业和由省级以及省级以下行政单位控制的企业两者谁更过度负债。

三、研究假设

1978年以后,我国通过分权的方式进行市场化改革:中央行政单位向地方行政单位进行经济分权,分权特征为“抓大放小” (夏立军,陈信元,2007)。中央行政单位主要管控着价值量较大,关系我国经济、财产安全的主要资源。中央行政单位所控制的资源及其自身权利为中央行政单位控制的企业提供了强大的支撑,使得中央行政单位控制的国有企业相比省级以及省级以下行政单位控制的国有企业更具融资便利性,我们将该假说简称为“央企融资优势假说”。

另一方面,省级以及省级以下行政单位控制的国有企业,由于控制链比较短,而地方企业对当地分支机构银行更容易实行行政渗透和管控。省级以及省级以下行政单位同时还受到中央行政单位对其政绩考察的约束,政绩考察指标会促使当地行政单位官员大力积极发展当地企业,尤其是当地行政单位控制的国有企业。因此,省级或市级以下的行政单位控制的国有企业更容易获得来自当地银行的贷款。我们简称为“地方企业融资优势假说”。

第三种情况是由于两个层级行政单位控制的国有企业由于各有融资优势,两种优势水平目前势均力敌,因此两个层级行政单位控制的国有企业在负债水平和负债可能性上一样,我们简称为“融资优势均等假说”。

四、研究设计

(一)样本选择和数据来源

本文的实证样本是深沪两市2004年—2014年的全部上市公司,数据来源于CSMAR数据库。由于CSMAR数据库从2003年才开始披露上市公司的实际控制人性质,而本文在计算目标负债率变量时,需要将控制人类型变量滞后一期,所以样本期起始于2004年。为了消除金融、保险业公司业务特殊性对结果的影响,本文剔除了金融、保险业的上市公司的504个样本。剔除缺失值后最后剩下的样本数为10539个。我们对所有连续型变量作1%的winsorize处理以减少离群值的影响。

(二)变量定义与模型设计

1.过度负债变量的定义

已有文献对于长期视角下的过度负债的衡量主要有3种方法:(1)实际负债率减去预测(通过资产负债率对其主要影响因素的回归得出预测的结果)得出的目标负债率(姜付秀等,2008;张会丽和陆正飞,2013);(2)实际负债率减去该年的行业负债率中位数或平均数(姜付秀等,2008;张会丽和陆正飞,2013);(3)公司负债所能达到最大税收优惠时的利息支出/实际利息支出(Graham,2000)。这3种衡量方法的区别主要出于对过度负债的影响因素的考虑。第一种方法通过回归的方式,将企业的性质、行业负债水平等中观因素以及其他宏观因素考虑进去,得出的目标负债率较为全面;第二种方法将行业的目标负责水平作为企业的目标负债率,考虑了行业资金需求、行业融资便利性等差别(Bowen R M, Daley L A,Huber C C,1982);第三种认为企业目标负债率主要受税收因素影响,但是已有实证结果证实了控制其他因素后,税收对企业的资产负债率的影响不显著(Goyal,2009;Chang et al,2014)。本文采用较为全面的第一种方法衡量企业的目标负债率,得出结果后,采用第二种衡量方法,使用行业中位数衡量过度负债作为稳健性检验。

五、实证结果与分析

(一)企业产权性质与过度资产负债率

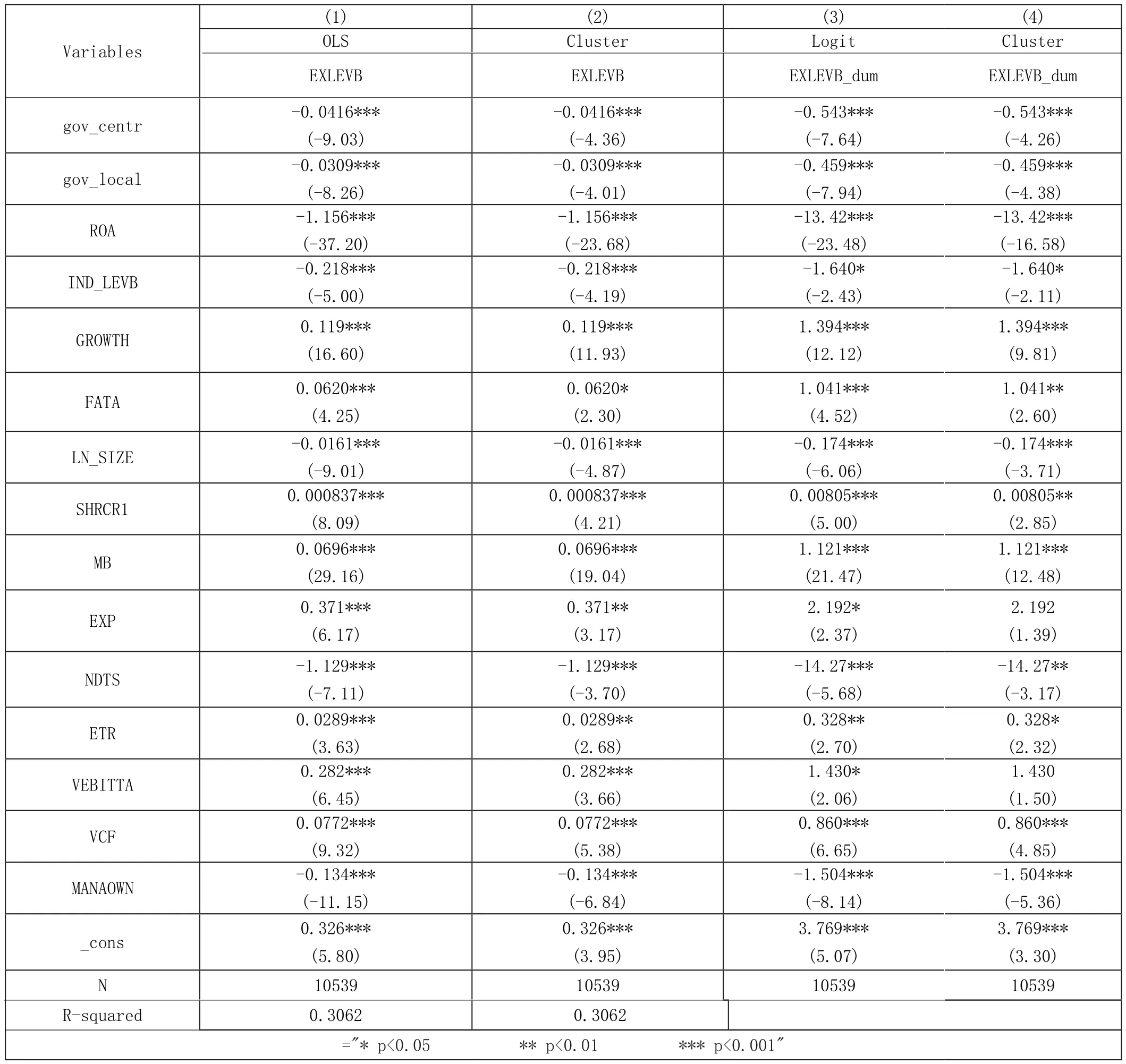

长期角度下企业过度负债的水平或可能性与盈利能力(ROA)、行业负债率中位数(IND_LEVB)、企业规模(LN_SIZE)、非债务税盾(NDTS)、管理层持股比例(MANAOWN)显著负相关,与总资产增长率(GROWTH)、固定资产占比(FATA)、第一大股东持股比例(SHRCR1)、账面市值比(MB)、管理费用率(EXP)、实际税率(ETR)、盈利波动性(VEBITTA)、现金流波动性(VCF)显著正相关。

表1 企业产权性质与过度资产负债率

(二)产权性质与过低利息覆盖率

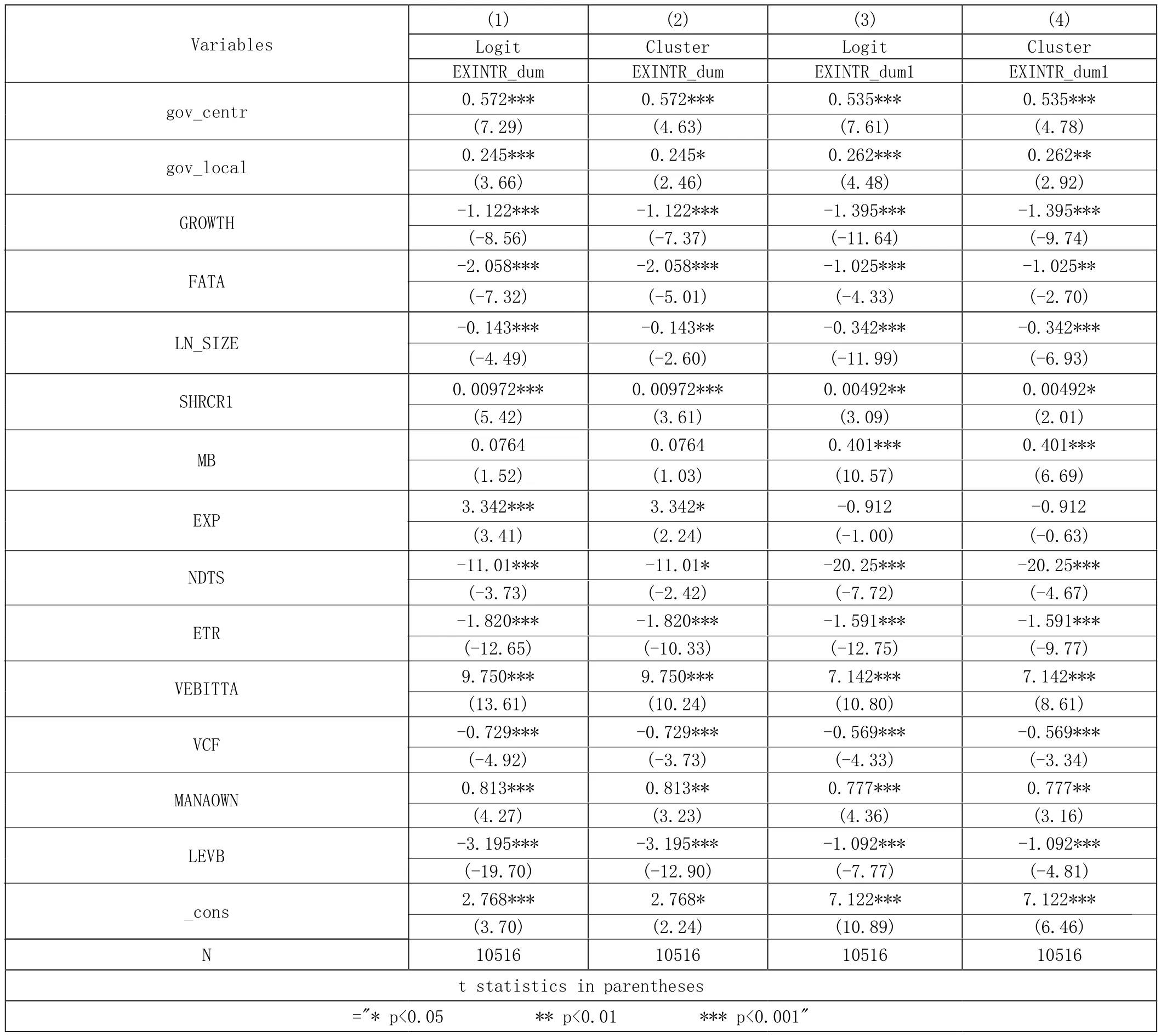

在短期视角下,中央行政单位控制的企业和省级以及省级以下行政单位控制的企业两者都更有可能过度负债,这与长期视角下的结果方向相反。但是,同等视角下,两者的负债倾向和可能性一致,即相比于非国有企业,短期视角下,两者过度负债的水平和可能性均更高;长期视角下,两者过度负债的水平和可能性更低。符合“融资优势均等假说”。

表2企业产权性质与过低利息覆盖率

(三)企业产权性质与过低利息覆盖率稳健性测试

不同行业的投资税盾不同,因而企业的财务杠杆也会使得行业间出现差异(Muskie,1976;Siegfried,1974;Vanik,1978)。基于此,不同行业对行业内的企业往往会随着时间的推移收敛的(可能改变)行业平均财务结构(Bowen R M, Daley L A, Huber C C,1982),因此,将行业负债率中位数作为该行业企业目标负债率进行稳健性测试。5为企业产权性质对过低利息覆盖率稳健性测试的回归结果。因而,短期视角下,相比于非国有企业,中央行政单位控制的企业和省级以及省级以下行政单位控制的企业两者都更有可能过度负债的结论更具说服力。符合“融资优势均等假说”。

六、结论与启示

本文研究样本为深沪两市2004年——2014年的全部上市公司,实证结果表明,相比于非国有企业,国有企业中中央行政单位控制的企业和省级以及省级以下行政单位控制的企业两者的过度资产负债平均水平和可能性均较低,说明长期角度下,中央行政单位控制的国有企业和省级以及省级以下行政单位控制的国有企业均未过度负债。但是,中央行政单位控制的国有企业和省级以及省级以下行政单位控制的国有企业两者的利息覆盖率均比较低,即两者相对于非国有企业,短期内的负债水平和违约风险均比较高。进一步研究检验中,再次证实了短期内两个层级行政单位控制的国有企业均比非国有企业更有可能过度负债。于是,本文可以得出结论,在我国现阶段的管制环境下,不论在短期还是长期,两个层级的行政单位控制的国有企业负债水平和方向均一致。本文的发现提示,今后关于国有企业和非国有企业负债水平问题的研究可以着力于度量除行政单位层级以外的其他因素。

猜你喜欢

航天工业管理(2020年9期)2020-12-28 00:38:02

军事运筹与系统工程(2020年1期)2020-09-11 06:41:00

财经界·下旬刊(2019年6期)2019-07-13 09:38:43

海峡姐妹(2018年3期)2018-05-09 08:21:06

中国卫生(2016年4期)2016-11-12 13:24:16

现代经济信息(2016年6期)2016-05-31 09:52:18

系统工程与电子技术(2016年2期)2016-04-16 05:17:09

财经界·下旬刊(2016年4期)2016-03-11 11:06:20

中国卫生(2014年4期)2014-12-06 05:57:16

科学导报·学术论坛(2013年8期)2013-10-09 03:09:36