人民币/美元汇率变化和股市关系研究

2018-01-15 20:01胡常成云南师范大学经管学院

消费导刊 2017年23期

胡常成 云南师范大学经管学院

一、文献综述

资本是逐利的,哪里能获得高额的回报,经过市场作用的调整,资本就将往哪里走。那么汇率将如何影响股市呢?很多人都做过研究。黎瑾(2007)通过实证与理论相结合的形式,认为中国的外汇市场与证券市场在长期和短期均存在一种汇率波动到股价变动的单向因果关系,但这种因果关系传递机制并不完全"在我国完善外汇体制改革。虽然学者做了不同研究,从不同角度,运用不同方法,总的来说主要有运用VAR和GARCH两种方法,数据的选取主要是上证指数和深圳指数;有人选取收益率来进行分析,汇率的选取也有多种,有选人民币对欧元,人民币兑美元,还有就是选取实际汇率等几种情况。而且数据期间的选取不一,但基本上选取的都是日数据。有人说中国金融市场不开放,那么汇率是否会影响到股市呢?这是本文的主要探究目的。本文在以往别人所做研究基础之上,选取2011年整年上证收盘价日数据和人民币兑美元日数据并通过建立GARCH模型对此进行研究。

二、实证分析

(一)数据来源

本文所选用的数据为2011年全年的上证收盘价数据,数据来自上交所,记作sp;所用汇率为美元兑人民币汇率,数据来自外汇管理局,记作fer。所用数据均为日数据,为了消除异方差,对所有数据取对,取对后为lnsp,lnfer。

(二)平稳性检验

对数据进行平稳性检验可以通过偏相关图,ADF检验。最常用的为ADF检验,本文将使用ADF检验法来检验数据平稳性。检验所得结果如下表。

表1.平稳性检验结果

从上表可以看出,水平序列均为不平稳序列,但是经过一阶差分之后,序列平稳,即原序列具有一个单位根,为一阶单整。

(三)协整检验

据VAR模型滞后阶数定为1,从而协整检验的滞后阶数选择为0.协整检验结果如下:

表3.计统计量协整检验Hypothesized Trace 0.05 No. of CE(s) Eigenvalue Statistic Critical Value Prob.**None * 0.060405 15.75888 12.32090 0.0128 At most 1 * 0.026865 4.792948 4.129906 0.0339

依据本文的研究和现实情况,认为二者具有协整关系。

(四)GARCH族模型的建立。

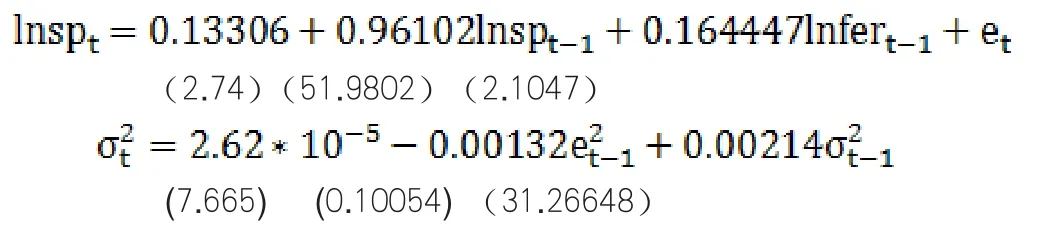

首先,需要构建滞后分布模型。利用EVIEWS6.0通过OLS估计所得结果如下:

表4.滞后分布回归结果

从上表可以看出方程拟合得很好,接下来需要检验残差相对ARCH效应。

如图,从波动的情况来看,误差项可能存在ARCH效应,所以需要对其进行检验。本文使用的是ARCH-LM检验,检验结果如下表:

表5.ARCH-LM检验结果

如表所示误差项的ARCH效应检验结果为具有ARCH效应,当误差项具有ARCH效应时需要建立GARCH模型来进行分析。

通过GARCH模型,我们看到了收盘价滞后一期和汇率的滞后一期会对收盘价有影响,也就是说昨天的收盘价、昨天的汇率会对今天的股市收盘价造成影响。

三、结论

本文通过平稳性检验,协整检验,格兰杰因果检验并建立了GARCH模型进行研究之后发现上一期的收盘价和人民币对美元的上一期汇率会影响到当前股市收盘价,也就是说昨天的收盘价和汇率会影响到今天的收盘价和汇率,而且从估计方程来看,拥有正向的影响。

[1]董运佳.影子银行对货币政策传导机制有效性的影响研究- 基于SVAR模型的实证检验.经济问题,2015,(03).

[2]李波,伍戈.影子银行的信用创造功能及其对货币政策的挑战[J].金融研究,2011,(12):77—84.

[3]骆振心,冯科.影子银行与我国货币政策传导[J].武汉金融,2012,(4):19—22.

猜你喜欢

数学物理学报(2021年3期)2021-07-19

工程与建设(2019年5期)2020-01-19

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

股市动态分析(2018年21期)2018-06-07

股市动态分析(2017年40期)2017-11-01

股市动态分析(2017年22期)2017-06-19

厦门理工学院学报(2016年1期)2016-12-01