不同收入分配层次的税收调节机制

2018-01-15 04:28:52马永斌

税务与经济 2017年2期

马永斌,闫 佳

(清华大学 深圳研究生院,广东 深圳518055)

收入分配具有不同的层次,税收体系中的不同税种在不同收入分配层次上发挥着不同的作用。现有关于税收调节收入分配的文献多是从实证的角度来考察不同税种对收入分配所发挥的影响,所得出的结论也仅仅用以说明不同税种是否真正影响了收入分配,对于税收调节收入分配的机制还不甚明了。原因在于,一是由于收入分配具有不同的层次,实证研究很难根据不同收入分配层次具体考证不同税种在其中所发挥的作用;二是源于税收体系由多种多样的不同税种所组成,在经济学实证主义倾向的影响下,多数研究者还是从不同税种的角度出发来讨论单一税种变化所带来的影响。

为了从理论上明晰税收体系在不同收入分配层次上的调节机制,本文从典型的CD生产函数出发,分别从不同收入分配层次、税收体系与设计、税种设计与选择等方面来具体阐释税收在不同收入分配层次中的作用机理,从而在理论上构建起不同于一般实证研究税收影响因素分析的调节机制方法。

一、收入分配层次

(一)初次分配

在社会经济生活中,个人从事生产活动的目的是为获取收入,并以此来实现自身效用的最大化,自身的效用函数则是其消费和社会地位的函数。如果暂且不考虑市场上的借贷行为,则个人效用函数里的消费变量主要来自于收入。由于个人禀赋的不同,个人在生产中所具有的人力资本差异,决定了不同的个人所创造出的产品价值不同。在市场经济体制下,市场价格赋予了不同的个人创造出的产品具有不同的收益,当然这一收益的价格只是围绕着产品价值上下波动。归根究底,个人的人力资本决定了个人所能获得收入的多少。

假设经济是完全竞争的,从典型的柯布道格拉斯生产函数Y=Ahαk1-α出发,可以得出最优的工资水平w=αAhα-1k1-α,即工资率等于个人劳动所创造的边际产品。个人工资W=wh=αAhαk1-α。参数α、外生技术(制度)A、物质资本k保持不变,则个人的工资就是关于人力资本h的增函数。很明显,只有当个人的人力资本水平提高,个人的收入才会提高。

生产活动最有效的分配方式是按个人给予生产的要素h来决定个人收入,因为个人所具有的人力资本是有差异的,根据最优分配理论,也就决定了个人的收入是有差异的。这样,人力资本高者得到的收入高,人力资本低者得到的收入低。收入差距会使收入高者的生产效率高,会使收入低者努力提高人力资本水平以使其下一期的产出提高从而提高自己的收入。

简而言之,收入的初次分配的特点是由市场上个人人力资本的差异来决定的,体现了效率。目标则是通过收入差距来激励生产和创造财富。

(二)二次分配

假定物质资本k不变,则社会经济生活中个人收入的最优水平取决于个人的人力资本大小。有理由相信,越高的人力资本水平越是一种稀缺品,想要具有更高的人力资本水平所必须付出的成本也应该越高。个人人力资本投资又取决于自己的收入,那么根据最优工资水平W=wh=αAhαk1-α,所决定的较低人力资本水平所有者的收入可能会很低。而这个较低的收入可能并不足以弥补这些人想要使自己的人力资本提高到一个合意的水平所必须付出的成本;即使可以,使人力资本达到合意的水平可能需要的时间会非常长。据此,极有可能出现的情况就是较低人力资本水平的个人收入在一个较低的水平徘徊。但是具有较高人力资本的个人却能获得较高的收入,较高的收入会使这些人维持基本生活水平的成本在整个收入中占的比例缩小。较大的收入差距会引起社会矛盾,这就涉及到社会公平的问题。社会公平是指将收入差距维持在现阶段各阶层居民所能接受的合理范围内,但是公平不等于平均。政府的相关政策是改变收入差距过大的必要手段。税收政策正因为其具有直接的效力而被作为调节收入差距最为常用的工具。如个人所得税按个人的收入水平设定不同的税率,收入高则税率高。如下式:

(1)

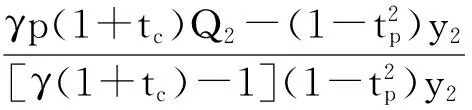

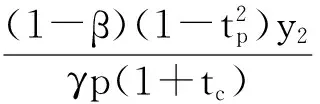

其中,t1 简而言之,通过税收调节的二次分配体现了社会公平,而二次分配的目标则是缩小收入差距,使之达到人们可接受的程度,消解社会矛盾。 当然,收入三次分配所涉及到的并不仅是个人公益性的捐赠所转移的收入。实际上,相对于经过所得税调节后的收入二次分配,收入的三次分配是通过商品税来进行调节的。二次分配决定的是个人的可支配收入,但三次分配则真正决定了个体通过可支配收入所购买的商品带给自己的效用。 税收体系的设计与选择在不同的国家存在着显著的差异,主要取决于经济因素、制度因素、政策因素和管理因素。 目前大多数发展中国家都是以流转税制为主体,这主要是由发展中国家的社会经济发展状况所决定的。流转税制是对商品和劳务的流转额课征,征管成本低,能保证税源,这与发展中国家经济发展程度相对较低又需要巨额的资金支持来发展经济是密不可分的。流转税多采用统一的税率,这里假设为tc,那么征税后产品的收益变为Y=(1-tc)Ahαk1-α。如果产品的收益在企业和个人之间分配,那么征过流转税后个人的最优工资率为w=α(1-tc)Ahα-1k1-α,企业的最优物质资本边际收益为r=(1-α)(1-tc)Ahαk-α,个人的工资就为W=wh=α(1-tc)Ahα-1k1-α。征收流转税后个人所获取的收入与经过初次分配时的个人工资W=wh=αAhαk1-α相比,变化的只有(1-tc)这一项。从模型上可以看出,流转税并不会改变收入分配格局,它只是使个体的税后收入降低,而且降低的比例相同。 而以所得税制为主体的税收体系,所得税在整个税收体系中居于主导地位。目前绝大多数经济发达国家和少数发展中国家实行这种税收体系。它以纳税人的所得为课税对象,能准确反映国民收入的增减变化,有利于灵活调节纳税人的实际收入,对消费、储蓄和投资等行为可产生迅速而强有力的影响和制约作用。因为以所得税制为主体的税收体系,所得税在整个税收体系中居于主导地位,在模型里我们暂且不考虑流转税的征收。假设个人所得税的税率为tp,企业所得税的税率为tf,产品收益在个人和企业间分配,此时最优的个人工资率为w=(1-tp)αAhα-1k1-α,个人收入为W=wh=(1-tp)αAhαk1-α,最优的企业资本边际收益为r=(1-α)(1-tf)Ahαk-α,企业收入为R=(1-α)(1-tf)Ahαk1-α。因为tp会随着个人收入增加而提高,所以通过模型可以清楚地看到个人所得税对收入分配格局的改变是显而易见的,收入高税率高,收入低则税率也低。 以流转税和所得税为主体的双主体税收体系,是指在整个税收体系中,流转税和所得税占有相近的比重,在财政收入和调节经济方面共同起着主导作用。这样既能确保财政收入的稳定可靠,又能使税收的刚性与弹性相结合,充分发挥税收的宏观调控作用。一般来说,在由流转税为主体向所得税为主体的转换过程中,或者在由所得税为主体转向扩大流转税的过程中,都会形成双主体的税收体系。从发展的角度看,双主体的税收体系只是一种过渡模式。假设流转税税率为tc,个人所得税税率为tp,个人拥有产品的全部收益,则个人税后的收入为W=(1-tp)(1-tc)Ahαk1-α。需要注意的是,流转税扣除和个人所得税扣除发生的时间是不一致的,流转税先以税率tc从产品的总收益中扣除,个人所得税再以tp的税率从剩下的产品收益中扣除。流转税和所得税在税收体系中所占比重相近,意即流转税总额和所得税总额相等,所以有tcAhαk1-α=tp(1-tc)Ahαk1-α。进一步可以得到(1-tc)=1/(1+tp)及(1-tp)=(1-2tc)/(1-tc) 。分别代入W=(1-tp)(1-tc)Ahαk1-α,可以得到不同的个体工资收入: W=[(1-tp)/(1+tp)]Ahαk1-α (2) W=(1-2tc)Ahαk1-α (3) 考虑Ahαk1-α不变,式(2)的系数(1-tp)/(1+tp)是关于tp的减函数,式(3)的系数(1-2tc)是关于tc的减函数,但两者所表述的意思是不同的。式(2)说明当tp增大时,高收入者的税后所得下降,低收入者税后所得下降的速度没有高收入者下降的力度大。式(3)说明tc增大,所有人的税后所得都下降。 至此,通过对三种不同的税收体系的分析可以看出,所得税制可以明显地改变收入分配的格局,而流转税制则无此效果。 一般认为,个人所得税对收入格局的改变具有直接作用,消费税对收入格局的改变具有间接作用。 (4) 由式(4)的第二个方程可以得到: (5) 因此,个人所得税对改变收入分配的格局具有直接的作用,消费税对改变收入分配的格局具有间接的作用。 收入分配第一环节是由市场决定的,其所决定的收入差异可以激励生产和创造财富。个体人力资本的差异直接作用于个体所应得到的收入,但个体人力资本的获取是需要成本的,从代际转移的视角来看,个体进入社会生活中所具有的禀赋其实是他的上一代创造的,如上一代转移给自己的财产、上一代直接对个体人力资本的投资。如果对上一代的财产实行累进税率,则在理论上下一代人的人力资本也会进一步缩小差异。也就是说,子女的人力资本是上一代财富的函数,所以有hi(αi),αi表示第i个人上一代的财富。对此实行累进税率,αi=α,最终使得所有个体的人力资本相等,即hi(αi)=h(α)。因此,个人在进入初次分配环节的时候所取得的收入肯定是相等的。 在收入分配的第二环节和第三环节,所得税和商品税均发挥着积极和重要的作用,所以说税收体系的设计应反映在收入分配的各个环节。 (6) 代入(4)可得: (7) 不论征何种税,税收调节收入分配都应具有普遍性与特殊性。对个人所得税来说,普遍性是指对每一个人都要征收,而特殊性是指具有不同收入的个人所适用的税率不同,收入越高税率越高。如(8)所示: (8) 对消费税而言,消费税适用于高收入者所购买的特定商品。 (9) 自1799年由英国首创,历经两个世纪的发展和完善,个人所得税已成为现代政府公平社会财富分配、组织财政收入,调节经济运行的重要手段,并成为大多数发达国家的主体税种。我国个人所得税开征较晚,自1980年以来,先后颁布了《中华人民共和国个人所得税法》、《个人收入调节税暂行条例》和《城市工商户所得税暂行条例》,1994年税制改革中将以上三税合并,实施新的《个人所得税法》, 1999年10月1日起对居民储蓄利息开征利息所得税。至此,个人所得税已进入中国的千家万户,与每个公民的利益直接相关,引起理论界和普通百姓的普遍关注。 刘扬等[1]比较了中国和美国个人所得税调节居民收入分配的差异,由于我国个人所得税并非主体税种,导致其调节收入分配功能的作用受到严重制约。李延辉和王碧珍[2]使用“万分法”对我国个人所得税与基尼系数之间的关系变化进行了研究。具体来说,在1994~2001年,个人所得税对城镇居民收入分配起到了逆向调节的作用,恶化了收入不平等;而在2002年之后,个人所得税对城镇居民的收入分配起到了正向调节的作用,降低了收入不平等。但徐建炜等[3]却发现,在2006~2011年,虽然个人所得税免征额提高、税率层级调整,但平均有效税率却降低了,由此恶化了收入分配效应。与此相类似,田志伟等[4]也发现我国个人所得税在2005~2011年间调节收入分配的能力减弱。岳希明和徐静[5]通过MT指数分解了个人所得税的横向和纵向两种公平效应,结果显示,虽然我国的个人所得税可以降低居民收入不平等的程度,但效果甚微。岳希明等[6]考察了2011年个人所得税改革将免征额从2000元提高到3500元的影响,结果发现个税整体累进性指数会随个体工资所得费用扣除的提高呈倒U型关系,巧合的是,3500元的免征额正好处于倒U型的最大值处。刘元生等[7]也建立了一个包含人力资本投资和税收的两阶段时代交叠模型,并使用来自我国的数据对模型参数进行了校准,结果也发现个人所得税的免征额与基尼系数之间呈U型关系。 实际上,大多数实证研究只是从一个方面来考虑个人所得税对收入分配的作用,要把所有的条件全都考虑进去还需要做很多的工作。具体来说,个人所得税公平地调节个人收入分配要通过个人所得税课征制度的选择与设计、税率设计的选择与确定、纳税单位的选择与确定以及纳税收入时间的选择与确定等方面来进行综合评判。 一般来说,个人所得税对收入分配具有直接作用,消费税作为商品税的一种,对收入分配具有间接调节作用。在我国,增值税与消费税就是最典型的一种商品税形式。我国的消费税是在1994年税制改革中在流转税中新设置的一个税种。消费税是以特定消费品为课税对象所征收的一种税。 徐进[8]认为,我国的商品税对收入分配并没有发挥调节作用,主要是因为税收与价格之间的表现形式、设计构成等方面相关,建议将增值税作为横向普遍调节的税种,将消费税作为纵向调节的税种。谷成[9]也认为我国以商品税为主体税种的税收体系应该在居民的生活必需品上免征增值税,并将更多的奢侈品纳入到消费税的征收范围内,以此来调节个体间的收入分配。 实际上,(4)式中分析的消费税就是以价内税的形式存在于商品之中的,此时高收入者购买奢侈品其实没有看到应纳消费税额的变化,仅仅看到商品价格的变化。因为高收入者的边际消费倾向是递减的。但是应该更加清晰地认识到边际消费倾向的递减只是对于一般的商品而言,完全有理由相信高收入者会随着收入的提高而消费质量更好的商品。那么就可以得到两点认识:一是随着消费税采取价内税的形式,会使高收入者不能对消费奢侈商品感觉到税额直接的变化,从而不会降低奢侈商品的消费。二是随着收入的提高,高收入者更有能力消费质量更好的商品,这是收入效应。高收入者消费一般商品的边际消费倾向变小,从而导致用质量较高的商品来代替一般的商品,这是替代效应,这些都会造成β的降低。 如果消费税是采取价外税的形式,那么(4)式可以变为: (10) (11) 税收与人们的生活息息相关,尤其是对人们收入分配的影响显著。由于收入分配从层级上而言分为初次分配、二次分配和三次分配,税种体系在不同国家又在主体税种、具体税种的设计与选择上存在较大差异,所以现有关于税收调节收入分配的研究主要还是从单一税种的角度出发去验证其中的影响程度。为了从理论上构建起不同收入分配层次中的税收调节机理,本文从典型的CD生产函数出发,分别从不同收入分配层次、税收体系与设计、税种设计与选择等方面来具体阐释税收在不同收入分配层次中的作用机理。最终在理论上构建起不同于一般实证研究税收影响因素分析的调节机制方法。 [1]刘扬,等.个人所得税、居民收入分配与公平——基于中美个人所得税实证比较[J].经济学动态,2014,(1):9-17. [2]李延辉,王碧珍.个人所得税调节城镇居民收入分配的实证研究[J].涉外税务,2009,(1):38-42. [3]徐建炜,等.个人所得税改善中国收入分配了吗——基于对1997-2011年微观数据的动态评估[J].中国社会科学,2013,(6):53-71. [4]田志伟,等.个人所得税、企业所得税、个人社保支出与收入分配[J].财经论丛,2014,(11):18-24. [5]岳希明,徐静.我国个人所得税的居民收入分配效应[J].经济学动态,2012,(6):16-25. [6]岳希明,等.2011年个人所得税改革的收入再分配效应[J].经济研究,2012,(9):113-124. [7]刘元生,杨澄宇,袁强.个人所得税的收入分配效应[J].经济研究,2013,(1):99-109. [8]徐进.论商品税对个人收入分配的调节作用[J].当代经济研究,2006,(12):51-54. [9]谷成.税收与收入分配:基于发展中国家个人所得税的思考[J].经济管理,2010,(7):153-159.(三)三次分配

二、税收调节与收入分配

(一)税收体系设计与选择对改变收入分配的作用

(二)税种设计、选择与调节收入分配的作用

三、税收调节收入分配有效性的一般条件

(一)税收体系设计应反映在收入分配各个环节

(二)税种的设计与选择应体现在范围和力度上

(三)税收调节收入分配应具有普遍性与特殊性

四、我国目前调节收入分配的税种设计与施行情况

(一)个人所得税调节收入分配的情况

(二)商品税调节收入分配的情况

五、结 语

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:22

加油站服务指南(2021年4期)2021-07-21 02:29:16

中国财政年鉴(2017年0期)2017-07-04 08:49:16

时代经贸(2017年6期)2017-06-26 22:14:24

上海市经济管理干部学院学报(2016年4期)2016-06-15 20:29:07

中国财政年鉴(2016年0期)2016-06-05 15:23:32

商场现代化(2016年4期)2016-04-08 18:35:26

文苑(2015年5期)2015-05-11 10:24:08

润滑油(2010年6期)2010-01-01 01:08:21

财经理论与实践(2004年5期)2004-04-29 18:19:06