经济快速下滑与基于贷款损失准备的商业银行风险应对

——来自中国上市、非上市商业银行的经验证据

2018-01-15 04:29:04黄有为王继娜

税务与经济 2017年2期

黄有为,王 勇 ,王继娜

(1.吉林财经大学 国际交流学院,吉林 长春 130117; 2.中央财经大学 金融学院,北京 100081;3.中央财经大学 会计学院,北京 100081; 4.中准会计师事务所(特殊普通合伙) 吉林分所,吉林 长春 130021)

一、引 言

贷款损失准备指用于覆盖商业银行逾期贷款损失的准备金,是商业银行应对风险的一个主要手段。吸收存款并放贷是商业银行最主要的业务行为,因为贷款规模巨大,通常是权益的数十倍,所以商业银行发放贷款必然会伴随着大量的风险,进而发放贷款后可能产生违约风险导致贷款损失就成为各国金融监管部门关注的重点。因此,为增强商业银行抵御风险的能力,真实核算其运营行为,并保持其稳健经营和持续发展,各个国家金融监管部门均要求商业银行按相关规定及时、足额提取商业银行贷款损失准备。

经济周期是一个国家总体经济活动随时间推移而呈现的一种周期性波动现象。为了尽快扭转上一个经济周期末经济下降的不利影响并顺利开启下一个经济周期,国家的宏观调控政策及企业应对行为至关重要。而对商业银行而言,应对行为的主要体现之一就是贷款损失准备的计提行为,基于贷款损失准备的正确风险应对行为不仅能够降低银行自身的风险,而且还能够有效缓解国家经济调控的压力。因此,在可获取数据基础上,本文重点研究在经济快速下滑收缩期,中国上市、非上市商业银行基于风险应对的贷款损失准备计提行为。

二、理论分析与研究假设

对于我国经济周期的划分,许多学者进行了深入研究。刘树成(2009)[1]从更长的历史时段出发,对我国成立后历经60多年的经济增长率进行了分析研究,认为我国已经历了十个完整的经济周期。第十个经济周期时段为2000~2009年,第十一个经济周期始于2010年(见图1)。

图1 中国GDP增长率(2000~2014年)

从图1可以看出,从2000~2007年我国GDP进入高速增长阶段,从2000年的8.43%一直增长到2007年的14.16%。*数据来自中宏统计数据库,后面相关经济数据亦均来自中宏统计数据库。而2008年和2009年我国经济亦受国际金融危机影响,进入快速下滑收缩期,GDP增长率大幅下降为9.63%和9.21%。为了提振经济,中国政府于2008年11月推出了进一步扩大内需、促进经济平稳较快增长的十项措施,即4万亿计划,GDP增长率略有回升然后下降并保持平稳,我国经济开始进入了恢复期,GDP增长率稳定在8%左右。根据图1,我们可以将其划为三个区间:2000~2007年,经济快速扩张期;2008~2009年,经济快速下滑收缩期;2010~2014年,经济平稳恢复期。根据刘树成[1]的研究,前两个区间为第十个经济周期,而对于2008~2009年的区间二,商业银行基于贷款损失准备的风险行为应对至关重要,因此,本文研究的重点就在于经济快速下滑的收缩期,为更好地进行对比分析,且鉴于数据的可得性,将经济平稳恢复期作为对比区间,故本文研究的数据区间为2008~2014年。

如前所述,贷款损失准备是商业银行应对风险的一个主要手段(Whalen,1994;Beaver 和 Engel,1996)。[2,3]中外学者研究表明,基于贷款损失准备计提的风险应对会使得商业银行产生顺周期性行为,即经济繁荣期低估风险进而导致银行过度放贷,同时低估贷款损失准备;经济衰退期高估风险进而导致银行收缩贷款,同时高估贷款损失准备(Laeven 和Majnoni,2003;孙天琦和杨岚,2005;袁鲲和王娇,2014;陈旭东等,2014)。[4-7]但也有些学者研究表明贷款损失准备具有逆周期效应,如许友传等(2011)[8]、王小枫和熊海芳(2011)[9]、李嵩然和马德功(2015)。[10]出现这种现象的一个重要原因可能在于不同研究者数据选取区间的差异。本文基于可得数据,尝试从另一个角度,即在经济快速下滑的收缩期来分析不同类型商业银行基于贷款损失准备的风险应对行为。

经济快速下滑收缩期亦称经济紧缩期,具体表现为:第一,经济增长趋缓,如我国2008年和2009年GDP增长率分别下降为9.63%和9.21%;第二,商品大量积压,生产能力过剩,市场开始疲软,如2008年和2009年我国电力消费增长率从前两年的14%多迅速下降到5.6%和7.2%;第三,企业开工率受到显著影响,经济效益下滑,工人失业率开始上升,如2008年和2009年我国城镇登记失业率上升到4.2%和4.3%,为近几年最高。

而经济平稳期表明经济已摆脱收缩,逐步走出低谷,具体表现为:第一,经济停止下滑,国民经济增长率开始恢复并保持稳定,如我国2010年GDP增长率为10.45%,随后虽略有下降,但是整体经济态势开始趋好;第二,商品积压情况得到缓解,市场开始恢复活力,如2010年电力消费增长率迅速恢复为13.3%,随后虽有所下降,但是平均稳定在8%左右;第三,企业开工率情况好转,效益回升,就业率增加,如2010年及随后几年,城镇平均失业率不足4.1%。

在经济快速下滑收缩期,整体经济状况迅速恶化,企业效益快速下降,这必然导致商业银行不良贷款以及预计不良贷款的大量出现;同时,商业银行对未来经济发展状况亦疑虑重重,因而会更多地计提贷款损失准备进行应对。在经济平稳恢复期,整体经济止住下滑,大量投资逐渐产生效果,进而促使商业银行开始谨慎乐观看待未来经济发展;同时,在经济逐步稳定发展的同时,企业经济行为亦趋于稳定并逐渐好转,商业银行不良贷款以及预计不良贷款开始减少,从而导致商业银行减少贷款损失准备的计提数量。因此,提出假设1:

假设1:相比于经济平稳恢复期,在经济快速下滑收缩期,商业银行会计提更多的贷款损失准备。

商业银行上市是资本市场中一种普遍现象,截至2014年底,我国上市银行数量为16家。商业银行上市主要源于以下几个原因:第一,商业银行可以通过证券市场多渠道获取资金,有助于其形成有效的资金补充机制,提高自身的资本充足率。商业银行不同于一般企业,拥有充足的资本金对自身极为重要,而证券市场正好为其提供了一个有效的融资渠道。在满足证券市场相关要求(如业绩指标)的基础上,商业银行可以通过证券市场运用配售新股、发债等方式多次获取便利的资本补充。第二,利用证券市场,商业银行可以规范自身经营行为,并完善自身治理结构。商业银行若想上市,必须严格规范自身行为,按证券市场要求进行股份制改造,同时接受证券市场的监督,并按要求披露相关信息。同时,商业银行还可以通过引入股票期权、员工持股等先进制度,从而促进银行自身治理结构的完善。第三,通过证券市场提高商业银行自身的信誉及知名度。商业银行能够成功上市这一事件本身就向证券市场传递了该银行具有良好的业绩以及未来良好的发展前景。同时,商业银行自身的一举一动均会受到证券市场各个方面的特别关注,因此,只要商业银行能有效规范自身行为、努力完善治理机制和专注于经营发展,就一定会获得证券市场有效的良性反馈,从而获得广泛的宣传效应,有助于提高其自身的知名度。

国内外相关实证研究亦提供了证据支持。Hughes和Mester(1998)[11]在对银行效率进行研究时发现,银行的资本充足情况和潜在风险均会影响银行效率,当银行自身效率及资本充足率均较低时,其只有承担更高的风险才可能获益。相对于非上市商业银行,上市商业银行可以充分利用资本市场进行融资,且其自身经营行为更规范,治理机制更完善,应对危机的能力亦更强,因此会具有更高的经营效率。王兵和朱宁(2011)[12]对2003~2009年上市商业银行进行研究发现,股份制商业银行的效率高于大型商业银行,而不良贷款则是商业银行效率低下的一个最主要来源。所以,贷款损失准备是衡量商业银行应对风险、反映自身经营行为的一个非常重要的指标。

因此,上市商业银行具有更高的经营效率,其计提贷款损失准备的行为亦会显著不同于非上市商业银行。在经济收缩期,经济情况恶化,但是因为上市商业银行行为更规范、治理机制更完善,应对危机能力更强,也更理性,因此会计提相对少的贷款损失准备。基于以上分析,提出假设2:

假设2:在经济快速收缩期,相对于非上市商业银行,上市商业银行会计提更少的贷款损失准备。

三、研究设计

研究数据取自全球银行与金融机构分析库(Bankscope)和国泰安数据库,区间范围为2008~2014年。对所获取数据进行处理时,以Bankscope数据库为主,使用国泰安数据库进行补充。因为重点对中资上市和非上市银行进行研究,所以剔除外资商业银行数据,同时剔除各种缺失数据。共获得166家商业银行、合计604个银行的年度数据。其中包括上市商业银行16家、110个银行的年度数据;非上市商业银行150家、494个银行的年度数据。所有数据均在1%水平上进行缩尾处理。

根据Kanagaretnam等(2004)[13]、Anandarajan 等(2007)[14]、Pérez等 (2008)[15]及Fonseca 和Gonzalez (2008)[16]、张瑞稳(2013)[17]、陈旭东等(2014)[18]及陈雯靓和吴溪(2014)[19]的研究,我们使用如下模型:

LLPp=β0+β1EBTP+β2SS+β3LIST+β4LLR+β5NPL+β6ch_NPL+β7LOANS+β8ch_LOANS+β9NCO+β10GDP+β11CAP+β12LNASSET+γΣYEAR

(1)

LLPp=β0+β1EBTP+β2SS_LIST+β3PW_NLIST+β4PW_LIST+β5LLR+β6NPL+β7ch_NPL+β8LOANS+β9ch_LOANS+β10NCO+β11GDP+β12CAP+β13LNASSET+γΣYEAR

(2)

LLPp为贷款损失准备,通过当期贷款损失准备除以期初资产总额获得。

EBTP为税及贷款损失准备前盈余。如果其系数显著为正,表明EBTP越多,银行计提的贷款损失准备则越多,即存在盈余平滑行为。

SS为虚拟变量,当数据来自经济快速下滑收缩期,即2008~2009年时为1,否则为0。这是我们重点观察的一个变量。根据假设,我们预测其系数为正,表明中国经济快速下滑收缩期间,银行贷款损失准备显著高于经济平稳期。

LIST为虚拟变量,当银行为上市公司时为1,否则为0。

SS_LIST为虚拟变量,当银行为经济收缩期上市公司时为1,否则为0。这是我们重点关注的另一个变量。根据假设,我们预测其系数为负,表明在中国经济快速下滑收缩期间,上市商业银行贷款损失准备显著低于非上市商业银行。

相关变量具体解释见表1。

表1 变量定义表

四、描述性统计和实证分析

(一)描述性统计

观察表2,我们可以看到,相比于经济平稳期,经济快速下滑收缩期商业银行贷款总额、贷款变化额、不良贷款额、贷款注销额和贷款损失准备等均表现得更显著,表明2008~2009年虽然经济大幅下滑,但毕竟是上个经济高速增长期的尾声,商业银行相关总量方面数据仍显著大于经济平稳期。而且,相比于经济平稳期,经济快速下滑收缩期EBTP变化不显著,表明收缩期商业银行在拥有更高的贷款损失准备的同时,EBTP却没有显著差异,这说明收缩期商业银行权益状况更差。

表2 描述性统计1

注:*表示10%、**表示5%、***表示1%水平下显著。

因为需要研究上市和非上市商业银行之间的行为差异,所以再次对数据进行分类描述,并进行对比(见表3)。 根据表3,我们看到,LNASSET差异显著大于零,分析不同商业银行的资产权益比,上市商业银行资产权益比显著小于非上市商业银行*上市商业银行资产权益比均值0.0591,非上市商业银行资产权益比均值为0.0685,t值为-4.40,至少在1%水平下显著。,这表明上市商业银行使用更少的权益支配更多的银行资产;而LOANS差异不显著,表明上市商业银行获得同样多的贷款却使用更少的自有权益。此外,NPL、ch_NPL和NCO差异不显著表明上市商业银行在使用更少权益支配更多银行资产和贷款时,却没有显著增加其不良贷款和贷款核销额。而且,我们还看到,单位资产化的贷款损失准备(LLPp)差异显著小于零,说明相对于非上市商业银行,上市商业银行还拥有更少的贷款损失准备,再次说明了上市商业银行经营效率高于非上市商业银行。

表3 描述性统计2

注:*表示10%、**表示5%、***表示1%水平下显著。

总而言之,表3数据表明,上市商业银行更具有经营效率,其使用相对少的权益,控制更多的银行资产和贷款额,却只提取相对少的贷款损失准备,同时没有产生相对多的不良贷款额和贷款核销额。这些结果表明,上市商业银行能更有效应对中国经济状况的变化,获取更好的经营效果。

根据表4的Pearson(Spearman)相关系数(2008~2014年)可以看到,各个变量间相关关系比较合理。总体上看,单位资产化的贷款损失准备(LLPp)和单位贷款化的贷款损失准备(LLPp_loan)基本上和各个变量均紧密相关。再如,贷款额(LOANS)和不良贷款额(NPL)及贷款核销额(NCO)均显著正相关,表明银行贷款额越多,可能会产生更多的不良贷款额和更多的贷款核销额。

表4 Pearson(Spearman)相关系数表(2008~2014年)

(二)实证分析

为了检验各个变量之间是否存在显著的多重共线性现象,我们进行了方差膨胀因子检验,结果表明,除了虚拟变量外,资产规模(LNASSET)方差膨胀因子值为3.27,其余变量方差膨胀因子值均在3以下。由于篇幅的限制,此处没有给出详细结果。回归结果见表5。

可以看到,两个回归方程中税及准备前盈余(EBTP)系数均显著大于零,表明商业银行存在显著盈余平滑行为,这同Kanagaretnam 等(2004)[13]、Anandarajan 等 (2007)[14]、Pérez等 (2008)[15]及Fonseca和Gonzalez (2008)[16]研究结果一致。国内学者张瑞稳和张靖曼(2013)[17]、陈旭东等(2014)[18]及陈雯靓和吴溪(2014)[19]的研究亦支持此结论。

观察回归方程(1),虚拟变量SS系数至少在1%的水平上显著大于零,说明经济快速下滑收缩期间,商业银行的贷款损失准备显著高于经济平稳期,这个结果支持了假设1。相比于经济平稳期,在经济快速下滑收缩期,商业银行会计提更多的贷款损失准备。LIST的系数不显著,表明总体上看上市商业银行和非上市商业银行的贷款损失准备没有显著差异,这是因为差异主要体现在经济的不同时期。

回归方程(2)中,SS_LIST的系数至少在1%水平上显著小于零,表明在经济快速下滑收缩期,相比于非上市商业银行,上市商业银行会计提更少的贷款损失准备,这些结果验证了假设2。

其他变量中,贷款损失储备(LLR)为“存量”概念,其系数均显著大于零,表明银行当期贷款损失储备越多,当期计提的贷款损失准备就越多。

当期不良贷款额(NPL)和当期不良贷款变化额(ch_NPL)是反映商业银行贷款质量的重要指标,二者分别至少在5%和1%水平上显著为正,表明随着当期不良贷款额(NPL)或当期不良贷款变化额(ch_NPL)的增加,均会导致商业银行贷款损失准备的增加。

当期贷款额(LOANS)均至少在1%水平上显著小于零,表明商业银行单位资产下贷款额(LOANS)越多,贷款损失准备的提取比例即单位资产下贷款损失准备(LLPp)则越小。随着商业银行贷款额的增加,贷款损失准备绝对数在上升,但是单位资产下数额,即比例是在下降的。

NCO系数均显著大于零,表明当期贷款核销额越多,当期计提的贷款损失准备亦越多。

GDP系数均至少在1%水平上显著大于零,表明存在逆周期性,说明经济越繁荣,商业银行就会越多地提取贷款损失准备。

CAP系数至少在10%和5%水平上显著为正,表明商业银行存在一定的资本管理动机。

表5 回归结果

注:*表示10%、**表示5%、***表示1%水平下显著。

五、稳健性检验

为了使结果更具说服力,我们使用单位贷款下贷款损失准备(LLp_Loan)作为自变量再次进行回归,其他不变。结果见表6。

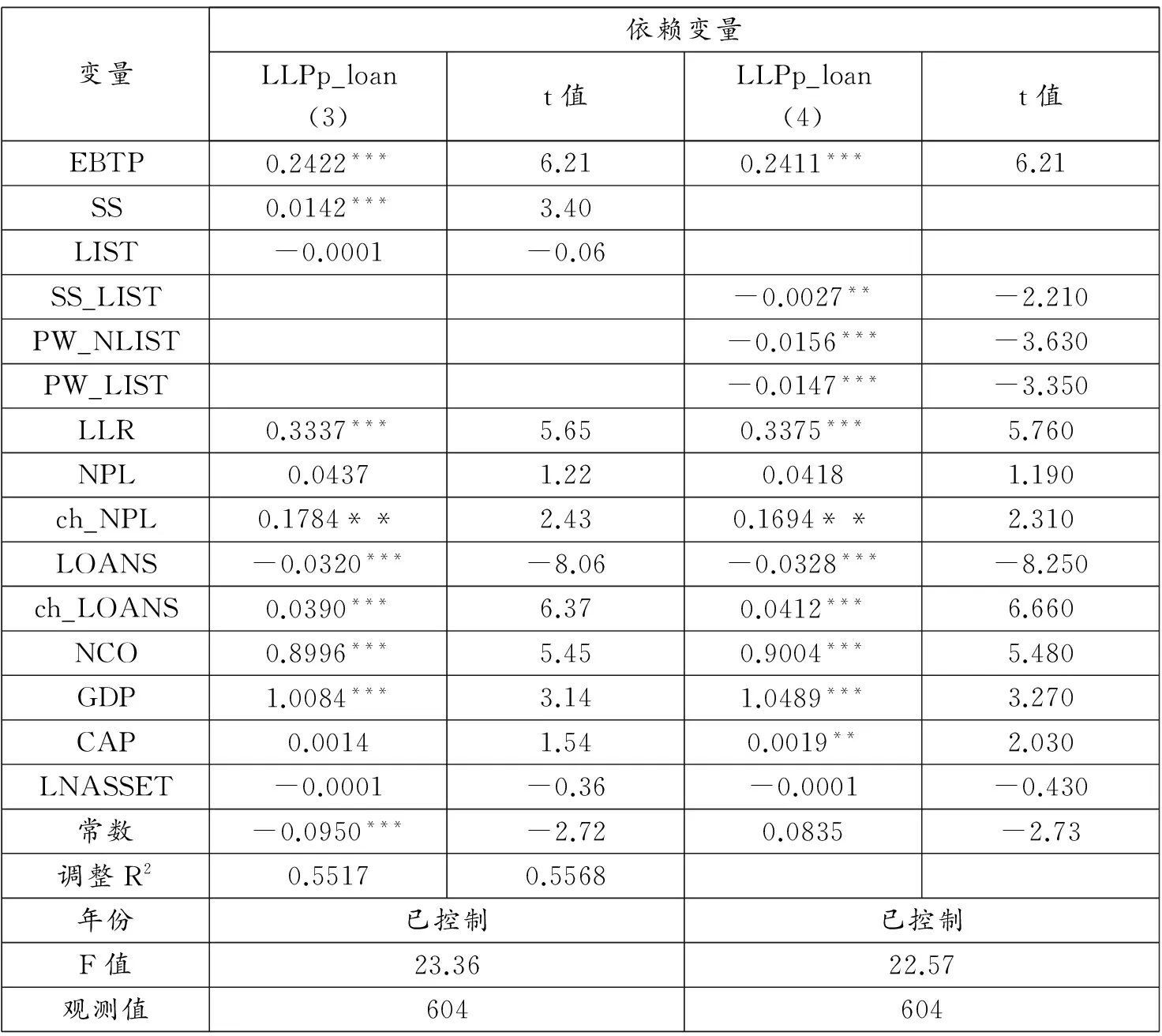

回归方程(3)和(4)中税及准备前盈余(EBTP)系数仍均显著大于零,表明商业银行存在显著盈余平滑行为。

回归方程(3)中,虚拟变量SS系数至少在1%的水平上显著大于零,LIST的系数不显著;回归方程(4)中,SS_LIST的系数至少在5%水平上显著大于零,这些结果和上面结果保持一致,表明支持相关假设。

特别值得注意的是,变量当期贷款额(LOANS)及当期贷款变化额(ch_LOANS)的结果和前面有所不同,当期贷款额(LOANS)显著小于零,而当期贷款变化额(ch_LOANS)显著大于零。表明商业银行当期单位资产下贷款额(LOANS)越多,单位贷款额下贷款损失准备提取比例越低,但同时商业银行当期贷款增加额(ch_LOANS)的大幅增长却会导致单位贷款额下贷款损失准备提取比例的上升,这说明当期贷款增加额(ch_LOANS)的大幅增长才是导致商业银行贷款损失准备增加的主要原因。而当期贷款变化额(ch_LOANS)在回归方程(1)和(2)中不显著,但在(3)和(4)中显著大于零,原因在于商业银行资产总额远大于贷款总额。

表6 回归结果

注:*表示10%、**表示5%、***表示1%水平下显著。

六、结论与建议

研究结果表明,相对于经济平稳期,经济快速下滑收缩期商业银行总体贷款损失准备会显著上升;且在经济快速下滑收缩期,相比于非上市商业银行,上市商业银行会计提更少的贷款损失准备。此外,研究还表明,商业银行贷款增加额的大幅增长是导致贷款损失准备上升的主要原因。

本文的研究结果可为金融监管部门提供决策参考:第一,监管部门应加强对商业银行贷款损失准备计提行为的指导,减轻我国商业银行行为对经济的不利影响。在经济进入快速收缩期时,国家应在出台相关宏观经济调控政策的同时(如4万亿计划),做好对商业银行的指导工作,使商业银行对经济状况的好转更有信心,不过分计提贷款损失准备,减轻对经济的压力。而在经济恢复期,监管部门要引导商业银行谨慎乐观,增强风险意识。第二,监管部门应区别对待上市和非上市商业银行,运用差别性的政策,特别是重点做好对非上市商业银行的指导工作。上市商业银行更规范、完善和理性,因而能更谨慎地对待经济复苏,而非上市商业银行在这方面则稍显薄弱。因此,监管部门应更多地加强同非上市商业银行的沟通,加强对其工作的指导,借鉴上市商业银行的经验,推出相关政策完善非上市商业银行的自身治理工作,完善其自身的治理结构,使其在面对不利经济变化时不盲目悲观,在面对经济复苏时也不盲目乐观,减轻其行为对经济的不利影响,从而促进整个经济的健康发展。

[1]刘树成.新中国经济增长60年曲线的回顾与展望——兼论新一轮经济周期[J].经济学动态,2009,(10):3-10.

[2]Whalen J M. The Nature of Information in Commercial Bank Loan Loss Disclosures[J].The Accounting Review, 1994,(69):455-478.

[3]Beaver W H, Engel E. Discretionary Behavior with Respect to Allowances for Loan Losses and the Behavior of Security Prices[J].Journal of Accounting and Economics, 1996,(22):177-206.

[4]Laeven L, Majnoni G. Loan Loss Provisioning and Economic Slowdowns: Too Much, Too Late[J].Journal of Financial Intermediation, 2003,(12):178-197.

[5]孙天琦,杨岚.有关银行贷款损失准备制度的调查报告——以我国五家上市银行为例的分析[J].金融研究,2005,(6):116-130.

[6]袁鲲,王娇.贷款损失准备计提、管理动机与商业银行顺周期性——基于中国上市银行的实证研究[J].财经论丛,2014,(7):38-44.

[7]陈旭东,等.货币政策、银行信贷行为与贷款损失准备——基于中国商业银行的实证研究[J].国际金融研究,2014,(10):64-74.

[8]许友传,等.基于动态和前瞻性的贷款损失拨备适度性研究[J].金融研究,2011,(12):100-114.

[9]王小枫,熊海芳.贷款损失准备对商业银行顺周期性的影响[J].国际金融,2011,(2):60-64.

[10]李嵩然,马德功.贷款损失准备、银行信贷行为与经济周期——来自我国不同类型商业银行的经验证据[J].山西财经大学学报,2015,(11):41-50.

[11]Hughes J. P., Mester L. J. Bank Capitalization and Cost: Evidence of Scale Economies in Risk Management and Signaling [J].Review of Economics and Statistics,1998, 80(2):314-325.

[12]王兵,朱宁.不良贷款约束下的中国上市商业银行效率和全要素生产率研究——基于SBM方向性距离函数的实证分析[J].金融研究,2011, (1):110-130.

[13]Kanagaretnam, K.,Lobo, G,Yang, D. Joint Tests of Signaling and Income Smoothing through Bank Loan Loss Provisions[J]. Contemporary Accounting Research, 2004,21(4): 843-884.

[14]Anandarajan, A., Hasan, I., McCarthy, C. Use of Loan Loss Provisions for Capital,Earnings Management and Signaling by Australian Banks[J]. Accounting and Finance,2007,47(3): 357-379.

[15]Pérez D, Salas-Fumás V, Saurina, J. Earnings and Capital Management in Alternative Loan Loss Provision Regulatory Regimes[J].European Accounting Review,2008,17:423-445.

[16]Fonseca, A.R., Gonzalez, F..Cross-conuntry Determinants of Bank Income Smoothing by Managing Loan-loss Provisions[J]. Journal of Banking and Finance, 2008, 32:217-228.

[17]张瑞稳,张靖曼.商业银行贷款损失准备、股利分配与盈利波动[J].金融论坛, 2013,(3):37-42.

[18]陈旭东,等.商业银行贷款损失准备的计提动机——基于中国商业银行的实证研究[J].投资研究,2014,(10):4-16.

[19]陈雯靓,吴溪.我国商业银行的贷款损失准备计提与利润平滑:新会计准则的影响[J].审计研究,2014,(1):105-112.

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

家庭医学(下半月)(2020年6期)2020-08-24 07:46:28

商事法论集(2014年2期)2014-06-27 01:23:02

BOSS臻品(2014年5期)2014-06-09 22:58:51

中医研究(2013年9期)2013-03-11 20:27:34

中国循环杂志(2010年6期)2010-02-03 08:22:34

商情(2009年9期)2009-07-31 07:50:48

浙江中医杂志(2004年4期)2004-04-26 12:58:44